Медицинское страхование как элемент социальной защиты населения в Российской Федерации

История развития медицинского страхования в России

Этап – с октября 1917 по ноябрь 1921 года

Классификация и особенности медицинского страхования

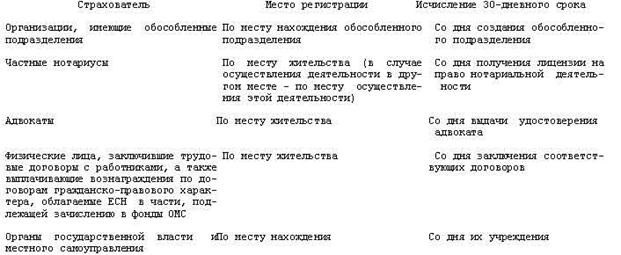

Нормативно-правовое регулирование медицинского страхования как основа защиты прав граждан

Оценка социальной роли медицинского страхования в Свердловской области за период 2003–2007 гг

Проблемы добровольного медицинского страхования в Свердловской области

Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области

Навигация

Классификация и особенности медицинского страхования

Социальные аспекты медицинского страхования в Российской Федерации

136843

знака

13

таблиц

20

изображений

1.3 Классификация и особенности медицинского страхования

По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особыми организационными формами являются медицинское страхование и перестрахование.

| |||

| |||

Рисунок 1.1. Классификация страхования

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций.

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставный фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащих юридическим и физическим лицам, что позволяет при сравнительно ограниченных средствах быстро развернуть эффективную работу страховых компаний.

Взаимное страхование – негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям.

Кооперативное страхование – негосударственная организационная форма. Заключается в проведении страховых операций кооперативом.

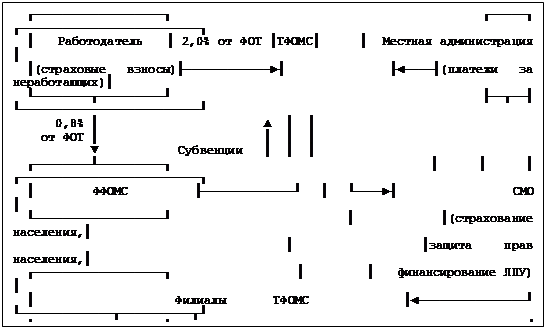

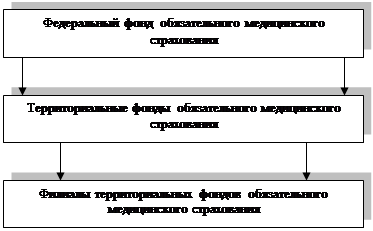

Рис. 1.2 Организационная структура обязательного медицинского страхования

Система обязательного медицинского страхования – результат социального и экономического развития, одна из устойчивых систем связи между социальной и экономической сферами общества. С одной стороны, внедрение и совершенствование ОМС позволяет обеспечить решение социальных, экономических, правовых и организационных проблем здравоохранения, с другой, система обязательного медицинского страхования, гарантируя всем гражданам Российской Федерации равные возможности в получении медицинской помощи (предоставляемой за счет средств ОМС в объеме и на условиях, соответствующих программе ОМС), через свою финансовую политику способна также в некоторой степени оказывать влияние на уровень здоровья населения.

Добровольное медицинское страхование является гражданско-правовым личным страхованием, объектом которого выступают имущественные интересы застрахованных лиц в области получения квалифицированной медицинской помощи.

Цель его – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванного обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования, и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, амбулатория, больница и др.).

Существующая в России система медицинского страхования предусматривает альтернативу ОМС – систему добровольного медицинского

страхования.

Организационно-экономический и правовой механизм ДМС основан на следующих принципах:

1. Дополнительный характер.

Программа ДМС реализуется в дополнение к программе ОМС и включает в себя медицинские услуги, за которые государство не может гарантировать своим гражданам оплату из средств ОМС.

2. Негосударственный (частный, смешанный) характер.

Услуги по добровольному медицинскому страхованию осуществляются за счет личных средств граждан и прибыли предприятий. Государство не участвует в финансировании ДМС и не создает специализированных структур для его проведения, за исключением государственных страховых медицинских организаций, участвующих в ДМС.

3. Коммерческий рисковый характер.

Страховые медицинские организации проводят операции ДМС в целях извлечения прибыли. Финансовая устойчивость и выполнение обязательств перед страхователями и застрахованными обеспечивается за счет образования собственных страховых фондов и резервов, а также перестрахования. Участниками ДМС являются:

– страхователи (предприятия, учреждения, организации и граждане, осуществляющие страхование за счет собственных средств (прибыли или дохода);

– застрахованные (физические лица, в пользу которых заключен договор страхования, либо граждане, непосредственно заключившие договор страхования);

– страховщик (страховая организация, имеющая лицензию на проведение операций ДМС);

– медицинские учреждения, имеющие лицензию на оказание медицинских услуг, включенных в программы ДМС.

Источниками средств при ДМС являются:

– средства предприятий, учреждений, организаций, заключивших договоры по добровольному медицинскому страхованию;

– личные средства граждан, заключивших договоры по ДМС.

При осуществлении добровольного медицинского страхования страховая медицинская организация заключает договоры на оказание медицинских, оздоровительных и социальных услуг с любым медицинским и иными учреждениями, контролирует объем, сроки и качество медицинской помощи, защищает интересы застрахованных, непосредственно оплачивает по договорным ценам медицинские услуги, оказанные ЛПУ.

Выделяют две составные части добровольного медицинского страхования:

– страхование, обусловленное взаимодействием с ЛПУ;

– страхование, при котором взаимодействия с ЛПУ не происходит.

Рис. 1.3 Схема взаимоотношений субъектов ДМС

Таким образом, добровольное медицинское страхование предоставляет возможность лицам, участвующим в нем, получить медицинскую помощь и сервисные услуги (особо высокого качества) в дополнение к тем, которые включены в программу обязательного медицинского страхования.

Кроме того, в соответствии с действующим Российским законодательством ДМС предусматривает экономические механизмы поощрения лиц, сохраняющих высокий уровень здоровья и трудоспособности (выплата здоровым).

Преимущество добровольного медицинского страхования в том, что клиент лично принимает участие в формировании необходимой ему страховой программы, определяет виды и объем услуг, выбирает медицинские учреждения, в которых он хотел бы обслуживаться и лечиться.

Любое заболевание влечет за собой значительные финансовые последствия: расходы на лечение, потерю дохода вследствие временной утраты трудоспособности, расходы на приобретение медикаментов, реабилитацию и др. Этот вид медицинского страхования осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

В качестве субъектов добровольного медицинского страхования выступают:

1) застрахованные (граждане Российской Федерации, иностранные граждане, лица без гражданства);

2) страхователи (дееспособные граждане или (и) организации, представляющие интересы граждан); страховые медицинские организации (юридические лица, осуществляющие добровольное медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься добровольным медицинским страхованием);

3) медицинские учреждения и предприятия (имеющие лицензии и аккредитованные в установленном законом порядке лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность на началах предпринимательства как индивидуально, так и коллективно).

Таблица 1.2. Особенности обязательного и добровольного медицинского страхования

| Обязательное медицинское страхование | Добровольное медицинское страхование |

| Некоммерческое | Коммерческое |

| Один из видов социального страхования | Один из видов личного страхования |

| Всеобщее или массовое | Индивидуальное или групповое |

| Регламентируется Законом «О медицинском страховании граждан в Российской Федерации» | Регламентируется Законом «О страховании» и Законом «О медицинском страховании граждан в Российской Федерации» |

| Осуществляется государственными или контролируемыми государством организациями. | Осуществляется страховыми организациями различных форм собственности. |

| Правила страхования определяются государством. | Правила страхования определяются страховыми организациями. |

| Страхователи – работодатели, государство (органы исполнительной местной власти). | Страхователи – юридические и физические лица. |

| Источник средств – взносы работодателей, государственный бюджет. | Источник средств – личные доходы граждан, прибыль работодателей. |

| Программа (гарантированный минимум услуг) утверждается органами власти. | Программа определяется договором страховщика и страхователя. |

| Тарифы устанавливаются по единой утвержденной методике. | Тарифы устанавливаются договором страховщика и страхователя. |

| Система контроля качества определяется государственными органами. | Система контроля качества устанавливаются договором субъектов страхования. |

| Доходы могут быть использованы только для основной деятельности – медицинского страхования. | Доходы могут быть использованы для любой коммерческой и некоммерческой деятельности. |

Добровольное медицинское страхование включает гораздо больший объём медицинских услуг, нежели ОМС. Если в рамках обязательного медицинского страхования медицинские учреждения, участвующие в территориальной программе ОМС, оказывают определённый перечень медицинских услуг, определённый этой программой и оплачиваемый учреждению по утвержденным тарифным соглашением тарифам, то медицинские услуги, получаемые застрахованным пациентом в рамках добровольного медицинского страхования, могут включать и дорогостоящие сложные медицинские услуги (в области стоматологии, офтальмологии, пластической хирургии и т.п.), и педиатрический патронаж коммерческой клиники, и дорогостоящие анализы, и многое другое.

Похожие работы

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и детей, оставшихся без попечения родителей 290 600,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда обязательного медицинского страхования на проведение пилотного проекта в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения 4 000 000,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда ...

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

0 комментариев