Навигация

При полном страховании страховщик возмещает возможный максимальный ущерб по страховому случаю

23521

знак

0

таблиц

0

изображений

1. При полном страховании страховщик возмещает возможный максимальный ущерб по страховому случаю.

2. При частичном страховании часть риска передается страхователю и договор может имеет следующие варианты:

Пропорциональное страхование - размер страхового возмещения пропорционален отношению страховой суммы к страховой стоимости объекта.

Непропорциональное страхование - размер возмещения увязан с величиной и происхождением страхового случая.

Страхование может быть осуществлено:

по методу первого риска - возмещение производится в пределах страховой суммы, указанной в договоре;

по методу страхования предельного риска, т.е, возмещение по страховому случаю превышает сумму по до говору, предусматривает оплату только крупных убытков;

по методу страхования с франшизой, в этом случае, если убытки меньше франшизы, они не возмещаются, а если больше франшизы, то из суммы убытков вычитывается франшиза.

В страховании определенный интерес представляют договоры страхования имущества, сданного в аренду, лизинг, залог. В этом случае страхователем может выступать лицо, за интересованное в сохранности имущества, арендодатель, лизингодатель, залогодатель, но не посредник между арендодателем и арендатором.

При страховании имущество подразделяется:

здание (помещение), квартира совокупность капитальных конструкций и инженерных коммуникаций;

интерьер - внутренняя отделка, подвесные потолки, пол, столярные изделия, встроенные светильники и др.

движимое имущество мебель, электронное оборудование, бытовая техника, ковры.

Страховое возмещение может составлять до 100% для интерьера и движимого имущества при страховании от по жара и только некоторую часть от стоимости конструктивных элементов (в том числе кирпичных стен), Таким образом, при оформлении договора нужно исходить из конкретных особенностей объекта и возможных страховых рисков (расположение имущества, степень огнестойкости, степень защищенности, риски, связанные с уничтожением имущества водой, пожаром или совместным действием этих факторов).

5. Проведение предстраховой экспертизы по оценке рисков

При подготовке объекта к страхованию проводится предстраховая экспертиза по оценке риска.

Строительно-монтажное страхование является высокоспециализированным видом страхования. Страхование является неотъемлемой частью строительного инвестиционного процесса. Оно позволяет на всех стадиях создания объекта - от разработки ТЭО до пуска объекта в эксплуатацию - не только возмещать страхователю внезапные или непредвиденные убытки, но и защищать капиталовложения в строительство.

При страховании строительных рисков необходимо учесть большое количество участников процесса (строители, проектировщики, банк, заказчик, субподрядчики, изготовители конструкций, транспортные организации и др.), что с юридической точки зрения представляет определенную сложность страхования.

Объем страхового покрытия при заключении договоров желательно определить в процессе предстраховой экспертизы.

Для разных этапов создания объекта будут использованы разные страховые риски, которые должны пройти тщательную оценку.

Порядок оценки ущерба при наступлении страхового случая должен быть регламентирован в договоре страхования.

Страхователь при наступлении страхового случая руководствуется правилами страхования, на основании которого заключен договор страхования.

5.1 Управление рисками при выполнении строительных работ

Субъекты строительного комплекса испытывают воздействие рисков природного и техногенного характера, а также рисков, связанных с человеческим фактором.

Под управлением рисками («риск-менеджер») следует понимать оценку риска в смысле проявления опасностей, которым подвергается предприятие, степень и вероятность ущерба в результате проявления таких опасностей; комплекс превентивных мероприятий по предотвращению проявления таких опасностей; анализ необходимости заключения договора страхования; определение всестороннего страхового покрытия, необходимого для данного объекта с расчетом экономически обоснованных ставок; процесс минимизации и ликвидации убытков; размер и целесообразность перестрахования; инспектирование риска; оценка последствий возможных инцидентов (приостановление производства, потеря доходов, невыполнение договорных обязательств).

Управление рисками включает:

определение риска;

оценку риска;

контроль риска;

финансирование риска.

Определение риска - прежде всего нужно определить активы организации, которые должны быть защищены от возможных рисков.

Активы - это имущество (объекты, механизмы, склады, материалы):

финансовый статус организации (наличность, расчетные счета ценные бумаги, возможные претензии и обязательства);

рабочая сила (аппарат управления, рабочие, партнеры);

«косвенные активы» (входящая и выходящая информация, новые технологии, ноу-хау, имидж, репутация.).

Для этого изучаются документы: ежегодный баланс; организационная структура, контракты, соглашения, договоры, оценка основных фондов, проектная и технологическая документация; проектно-технологическая документация по организации строительства; выясняются местонахождение объекта, инфраструктура, связи с партнерами и другими организациями в том числе банки, страховые компании.

5.2 Определяются возможные риски производится их оценка с использованием статистических и математических методов

Контроль риска - разработка мероприятий, которые позволяют избежать событий, связанных с рисками.

Методы уменьшения рисков:

1. Физическая защита (системы сигнализации, охраны, пожаротушения, видеонаблюдения.).

2. Организационные меры (разработка инструкций и систематический контроль за их реализацией).

3. Обучение персонала, создание безопасных условий труда.

4. Послеаварийные мероприятия (наличие инструкций, спецслужб и оборудования для ликвидации последствий и уменьшения ущерба).

Выгоды от уменьшения рисков приводят к снижению затрат на страхование и расходы на ликвидацию ущерба, улучшению трудовых отношений, сокращению убытков по несчастным случаям.

Финансовые риски - система мер по защите от них сводится к обеспечению способности предприятия противостоять вероятным опасностям и страхованию незащищенных рисков путем:

четкой организации работы финансовых структур и бухгалтерии;

создания резервного фонда и самофинансирования (выделение средств) на покрытие убытков;

страхования неизбежных рисков в страховых компаниях.

Управление рисками при выполнении строительных работ всеми участниками строительства: проектировщиками, архитекторами, производителями строительных конструкций и материалов, строительными и монтажными организациями - позволяет повысить качество работы и снизить аварийность отрасли.

Заключение

Страхование недвижимости трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение - возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

В настоящее время страхование приобретает все большее значение. Устраняя или ослабляя момент риска в бытовой или хозяйственной деятельности человека или юридического лица, страхование дает ему возможность действовать с большей уверенностью и стимулирует его активность, а это способствует развитию производительных сил.

Правилами страхования имущества устанавливается, что на страхование принимаются основные и оборотные фонды, объекты незавершенного производства, капитального строительства, товарно-материальные ценности, домашнее имущество. Застраховать можно все имущество или часть его, а именно: строения, отдельные объекты, машины, здания, оборудование, в том числе имущество, переданное в аренду.

Страхование способствует как технологическому и экономическому развитию, так и одновременно стабилизации социальной обстановки, поскольку, уменьшая зависимость имущественного положения участников хозяйственной и иной общественной жизни от всякого рода случайностей, делает их социально-экономическое положение более устойчивым.

Список использованных источников

1. Асаул А.Н. Экономика недвижимости. – СПб, 2004.;

2. Балабанов И.Т. Экономика недвижимости. – СПб., 2002.;

3. Кужелев И.Д., Стаханов В.Н. Управление недвижимостью. – Р н/Д., 2004.;

4. Марченко А.В. Экономика и управление недвижимостью. – Р н/Д., 2006.

5. Щербакова Л.А. Экономика недвижимости. – Р н/Д., 2002.;

Похожие работы

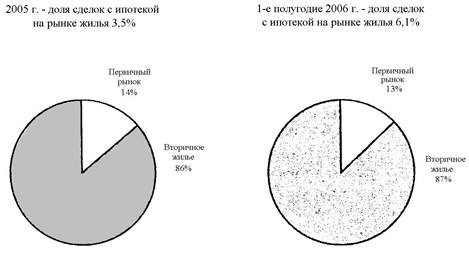

... имущества юридических лиц может быть установлено законом только в отношении недвижимого имущества, являющегося государственной или муниципальной собственностью (п. Зет. 935 ГК РФ). Кроме того, страхование недвижимости фактически обязательно при ипотечном кредитовании. Банки и иные кредитные организации, предоставляя кредиты на покупку недвижимости, заинтересованы в сохранении приобретаемой ...

... и, как следствие, к снижению стоимости ипотечных кредитов. А значит, и снижению кредитного бремени для заемщика.[55] 10. Анализ деятельности страховых компаний в сфере недвижимости в Санкт-Петербурге за 2005 г. Страхование в сфере недвижимости – вид страховой деятельности, успех которого зависит от создания соответствующих правовых условий, – страхование сделок на рынке недвижимости. У ...

... из главных ролей здесь отводится ипотечному страхованию. Задача страхования состоит в уменьшении кредитного риска, его перераспределении. Российские страховые компании, работающие на рынке ипотечного страхования, предлагают банкам-партнерам в качестве одного из инструментов снижения кредитного риска специальные программы комплексного ипотечного страхования заемщиков и заложенного имущества. В ...

... и частных участков земли под застройку, для садово-огородных и дачных участков (с постройками) и для сельскохозяйственных угодий (мелких - до 0,2 га, средних - до 0,5 га, крупных - до 15 га). Рынок жилой недвижимости (жилищный рынок) обеспечивает обращение прав собственности или аренды - государственных, муниципальных, частных и коллективных жилых домов (в том числе с приусадебными участками), ...

0 комментариев