Навигация

Введение

В современных условиях экономического развития Российской Федерации важное значение приобретает формирование системы страховой защиты от рисков, связанных с жилищной ипотекой. Распространение ипотечного кредитования играет значительную роль в развитии строительной сферы, банковского сектора экономики и в решении социальной задачи обеспечения населения доступным жильем.

Приведение объемов ипотечной деятельности в соответствие с потребностями общества требует решения многочисленных вопросов, среди которых немаловажное место занимают проблемы обеспечения гарантий возврата ипотечных кредитов, минимизации рисков участников ипотечной деятельности и необходимость общей стабилизации системы ипотечного кредитования. Экономическим механизмом, обеспечивающим решение данных проблем, является комплексное ипотечное страхование.

Ипотечное страхование – это совокупность видов страхования, обеспечивающих защиту имущественных интересов участников рынка ипотечного жилищного кредитования.

Ипотечное страхование является методом управления рисками ипотечной деятельности, позволяющим распределить риски между страховщиками и субъектами ипотечного рынка, повысить надежность системы ипотечного кредитования и обеспечить доступность жилищных кредитов для широких слоев населения.

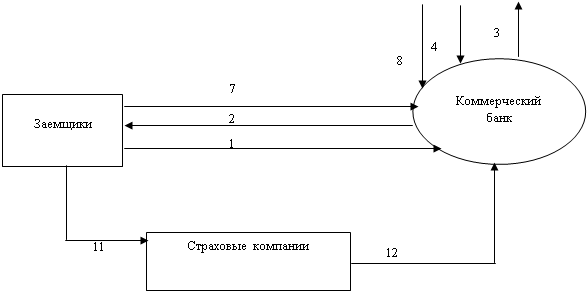

Организация партнерских взаимоотношений между страховыми компаниями и кредитными учреждениями в рамках ипотечного страхования способствует интеграции банков и страховщиков, что позволяет создавать новые формы взаимоотношений финансовых институтов и стимулирует развитие финансового рынка Российской Федерации. [1]

1. Система комплексной страховой защиты от рисков ипотечного жилищного кредитования

Программа ипотечного страхования разрабатывается в соответствии с требованиями кредиторов и финансовыми возможностями заемщиков. Цель формирования программы – обеспечение максимальной защиты имущественных интересов заемщика и кредитора от рисков, связанных с ипотечной деятельностью.

Полноценная страховая защита участников ипотеки предполагает решение следующих задач:

1) Включение в программу широкого спектра страховых продуктов, предоставляющих возможность их комбинирования в соответствии с условиями кредитования конкретного заемщика;

2) Разработка оптимального покрытия по договору страхования, достаточного для обеспечения защиты при наступлении наиболее вероятных страховых событий;

Для достижения поставленной цели и обеспечения конкурентоспособности страховой программы ее формирование должно базироваться на следующих принципах:

1. Комплексность – совокупность видов страхования, включенных в программу, обеспечивает защиту от максимального количества ипотечных рисков.

2. Гибкость – программа предусматривает различный объем страхового покрытия, учитывающий особенности кредитных программ и потребности участников ипотечных отношений в страховой защите.

3. Клиентоориентированность – стандартизация ипотечных страховых продуктов и отлаженные технологии их реализации обеспечивают индивидуальных подход к каждому страхователю, оперативность оценки риска и заключения договора страхования. Конкурентоспособность страховой программы увеличивается при включении в нее таких условий, как возможность уплаты страховой премии в рассрочку, коррекция страховой суммы и графика платежей при досрочном погашении ипотечного кредита и т.п.

4. Доступность – в условиях дефицита финансовых средств дополнительные расходы по оплате страховых услуг не должны становиться непосильным бременем для заемщика. Премию по договору ипотечного страхования следует рассчитывать исходя из экономически обоснованных страховых тарифов, учитывающих такие особенности ипотечного страхования, как понижающаяся страховая сумма, комбинированность договора и другие факторы, позволяющие оптимизировать размеры страховых платежей.

В настоящее время программы ипотечного страхования, разработанные страховщиками, как правило, включают в себя три базовых страховых продукта:

- Страхование недвижимого имущества, поименованного в договоре об ипотеке, от рисков утраты и повреждения;

- Страхование на случай утраты недвижимого имущества, поименованного в договоре об ипотеке, в результате прекращения права собственности (титульное страхование);

- Страхование на случай смерти и потери трудоспособности заемщика ипотечного кредита.

Помимо этого, компании предлагают – в качестве дополнения к стандартной программе ипотечного страхования – страхование гражданской ответственности при эксплуатации недвижимого имущества.

Необходимо отметить, что отработанные технологии и накопленный опыт в проведении вышеназванных видов страхования дают возможность объективной оценки риска и формирования экономически обоснованных страховых тарифов, позволяющих обеспечить эквивалентность страховых операций. Кроме того, стандартизация страховых продуктов позволяет обеспечить оперативное заключение договора страхования, что имеет немаловажное значение в условиях ежедневного повышения цен на жилье.

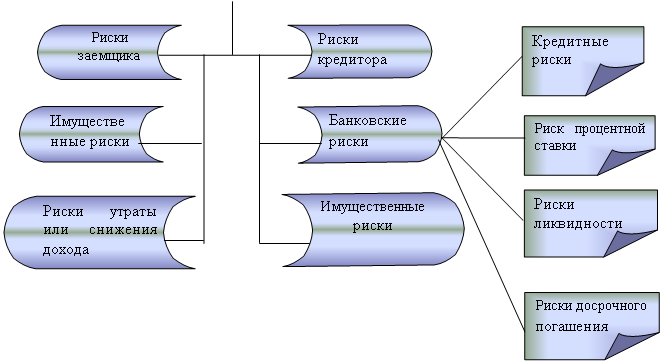

Вместе с тем, программы ипотечного страхования имеют некоторые недостатки. Так, отсутствие широкой возможности выбора страховых продуктов в рамках базовых не позволяет обеспечить оптимальные условия защиты в соответствии с потребностями участников ипотечного кредитования и возможностями потенциальных страхователей. Например, незащищенными остаются такие значительные ипотечные риски, как риск недостаточности денежных средств, вырученных от реализации заложенного имущества, для удовлетворения требований кредитора и риск неплатежеспособности заемщика в результате утраты или снижения заработка. [1]

Похожие работы

... база не изменится, заключать комплексные договоры ипотечного страхования силами одного страховщика станет невозможно. В настоящее время на рынке ипотечного страхования наблюдается тенденция необоснованной минимизации страховых тарифов. В целях обеспечения потребительской привлекательности ипотечного продукта банки отбирают для работы страховые компании, предлагающие полисы по минимальным ценам. ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

0 комментариев