Дееспособность юридического лица, которая возникает с момента возникновения и прекращается при ликвидации или реорганизации юридического лица

Предпринимательский риск как объект страхования

Ответственность сторон

Страховой риск - это предполагаемое (вероятное) случайное событие, на случай наступления, которого производится страхование

Навигация

Ответственность сторон

Страхование предпринимательского риска

42587

знаков

0

таблиц

1

изображение

3. Ответственность сторон.

Поэтому, если хотя бы одно из условий не будет согласовано сторонами, договор считается незаключенным. Обычные условия в отличие от существенных не нуждаются в согласовании сторон. Они предусмотрены в соответствующих нормативных актах и автоматически вступают в действие в момент заключения договора. Они включают в себя:

1.Предмет страхования - это страховой случай, на наступления которого проводиться страхование.

2. Страховая сумма - денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя, из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. (ФЗ «Об организации страхового дела в РФ» от 08.11.2007 N 256-ФЗ, от 29.11.2007 N 287-ФЗ)

3.Срок действия договора

4.Характер события, на случай наступления, которого в жизни застрахованного лица осуществляется страхование (страхового случая).

При отсутствии такого условия в договоре спорные отношения между сторонами регулируются императивными или диспозитивными нормами закона. Их отсутствие не влияет на действительность договора. В дополнительных условиях могут содержаться индивидуальные, отдельно согласованные со страхователем условия. Например, такие как:

· страхование имущества от всех рисков физической гибели автоматическое покрытие на приобретаемую собственность;

· покрытие по принципу «первого убытка», когда клиент сам вправе устанавливать лимит страхового покрытия.

Условия договора включают ответственность сторон по договору.

Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования).

При заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил, (ст.943 п.1,п.3)

Одним из существенных условий договора является ответственность сторон.

3.1.Ответственность сторон по договору страхования предпринимательского риска.

Страховое законодательство содержит ряд специальных оснований для недействительности договора страхования.

Одним из наиболее значимых для практики и влекущих наиболее суровые последствия для страхователя является следующее основание.

Если после заключения договора страхования будет установлено, что страхователь сообщил страховой организации заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), то страховая организация вправе потребовать признания договора недействительным и применения последствий, предусмотренных для сделки, совершенной под влиянием обмана.

Страховая организация вправе требовать возмещения реального ущерба (в частности, взыскания со страхователя соответствующих расходов на ведение дела (на организацию страхования)).

Таким образом, при совершении страхователем упомянутого выше правонарушения к нему применяются сразу две меры ответственности:

· публично-правовая - она представляет собой меру конфискационного характера и состоит во взыскании уплаченной страхователем страховой премии в доход государства (Российской Федерации);

· гражданско-правовая - она представляет собой меру компенсационного характера и состоит в признании договора страхования недействительным, а также во взыскании реального ущерба в пользу другой стороны по договору (страховой организации). Дополнительным свидетельством того, что в ответственности за указанное правонарушение присутствует именно публично-правовая компонента, является то, что законодатель, характеризуя вину при правонарушении, использует формулу, характерную для публичного, а не частного права: «заведомо ложные».

Применение столь жестких мер ответственности - мер публично-правового характера, в отношении страхователя, допустившего обман страховой организации при заключении договора страхования путем сообщения заведомо ложных сведений, связано со специальными особенностями механизма, страховой зашиты.

А именно: в соответствии с существом страховых правоотношений недобросовестное получение страховой выплаты лицом затрагивает не только частный интерес страховой организации, но и в первую очередь интересы иных страхователей, имеющие в своей совокупности публичный характер.

Также ответственность предусмотрена и за неисполнение условий договора.

3.2.Ответственность сторон по договору за его неисполнение.

1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства договору страхования, обязана возместить другой стороне причиненные таким неисполнением убытки.

2. За просрочку выплаты страхового возмещения Страховщик уплачивает получателю страхового возмещения пеню в размере ___% от страхового возмещения за каждый день просрочки.

3. За просрочку внесения очередного страхового взноса Страхователь уплачивает Страховщику пеню в размере ____% от суммы неуплаченного страхового взноса за каждый день просрочки.

4. Сторона за невыплату или несвоевременную выплату денежных сумм, причитающихся другой стороне по настоящему договору, должна уплатить другой стороне проценты в размере ____% от причитающейся суммы за каждый день просрочки.

5. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре.

В договоре страхования предпринимательского риска не может быть назначен ни выгодоприобретатель, ни застрахованное лицо. Однако последствия нарушения двух этих правил различны. При назначении в договоре выгодоприобретателя ничтожным является только это условие договора. При назначении в договоре застрахованного лица ничтожным становится весь договор.

Заключение

В современных условиях концентрации потенциальных рисков особенно в мегаполисах, промышленных центрах и крупных городских поселениях интенсификация динамики развития страхового механизма, защиты имущественных интересов субъектов приобретает наибольшую актуальность и значимость.

Страхование становится необходимым элементом социально-экономической системы общества, обеспечивающим защиту имущественных интересов граждан, организаций и государства. Оно обеспечивает гарантии восстановления имущественного положения субъектов, существовавшего до воздействия вредоносных факторов, оказывает положительное влияние на укрепление финансов страны.

Преодоление негативных факторов, выполнение мер по усовершенствованию страхового механизма должны повысить степень страховой защищенности услугополучателей: привлечь дополнительные инвестиционные ресурсы с их долговременным размещением; укрепить систему страхового надзора; стимулировать расширение сферы применения добровольного страхования; создание правовых основ страховой защиты и гарантий имущественной безопасности отдельной личности и предпринимателей; увеличить число страховых договоров, размеров страховых выплат, объем страховых премий.

Наиболее характерной чертой страхования является образование резервов (денежных фондов) за счет децентрализованных источников – взносов страхователей. Эти фонды находятся в распоряжении самостоятельного юридического лица - страховой организации, которой выдана лицензия (разрешение) на право заниматься страховой деятельностью. При наступлении страхового случая и производятся выплаты либо самому страхователю, либо иному указанному в законе или договоре лицу.

В настоящее время в нормативно- правовой базе, регулирующая страховые отношения, есть ряд недостатков. Для их устранения необходимо внести следующие поправки:

1. Представляется необходимым принятие специального закона о предпринимательской деятельности в целях уточнения понятия предпринимательской деятельности, ее признаков и видов, субъектов предпринимательства, а также утверждается необходимость дать в этом законе развернутое понятие предпринимательского риска в следующей редакции: «Предпринимательский риск — это потенциально возможное, случайное событие, воздействующее на материальные и денежные ресурсы, а так же производственные процессы предпринимательской деятельности и причиняющее убытки предпринимателю».

Так как страхование предпринимательского риска имеет свои особенности в зависимости от содержания понятия предпринимательской деятельности, оно нуждается в уточнении.

Понятие предпринимательской деятельности в гражданском законодательстве, действующем на протяжении периода времени с момента зарождения рыночной экономики в России и до настоящего времени, претерпело диалектические изменения в соответствии требованиями 4П (цена, место, продукт, движение) экономических и правовых реалий в коммерческой сфере.

1.1. Легальное определение предпринимательской деятельности, данное в ст. 2 ГК РФ нуждается в совершенствовании. Предлагается, в частности, уточнить понятие предпринимательской деятельности в ГК РФ с учетом конкретизации понятия систематичности, а также с введения в перечень видов предпринимательской деятельности производства товаров, изложив его в следующей редакции: «Предпринимательская деятельность — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, производства и продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. При применении правил о предпринимательской деятельности под систематичностью понимается повторение этой деятельности с целью получения прибыли более двух раз в течение установленного периода времени».

1.2. С принятием специального закона о предпринимательской деятельности представляется возможным полностью отойти от необходимости конкретизировать виды деятельности, результаты которой являются прибылью от предпринимательства, и считать предпринимательской любую деятельность, осуществляемую коммерческими организациями и индивидуальными предпринимателями, приносящую им доход.

1.3. Предлагается внести изменения в главу 48 ГК РФ в части устранения противоречий в использовании понятий «страховой риск » и «имущественный интерес». Для этого необходимо дополнить гл.48 ГК РФ ст. 927 «Страховой риск. Страховой интерес», в следующей редакции ст.927:

Похожие работы

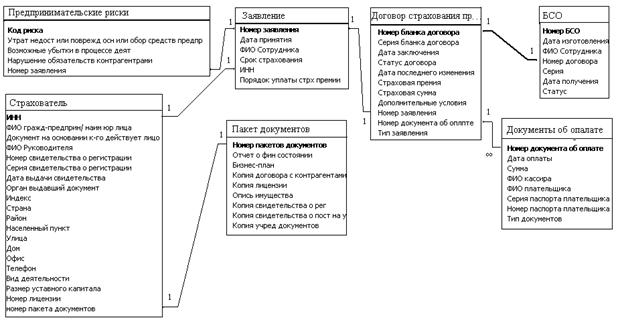

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

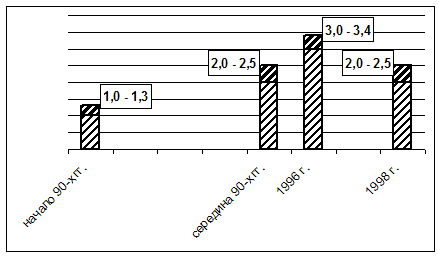

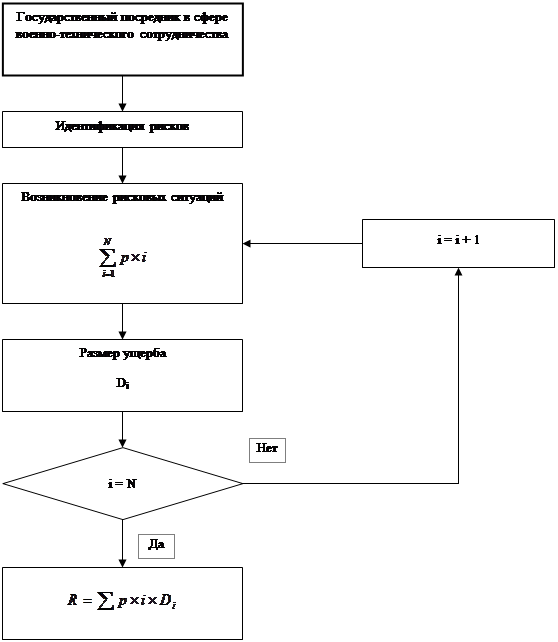

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. 2. Общая характеристика договора страхования предпринимательского риска Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного ...

... по не зависящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности. Страхование предпринимательских рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов страхователя, вызванных такими ...

0 комментариев