Навигация

Страхование коммерческих рисков

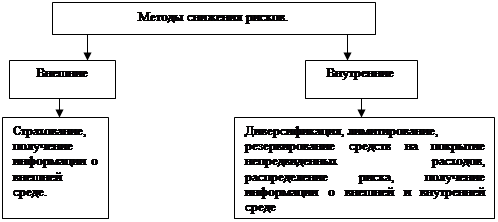

69026

знаков

0

таблиц

0

изображений

4.4 Страхование коммерческих рисков

Объектом страхования коммерческих рисков выступает коммерческая деятельность страхователя, предусматривающая инвестирование денежных и других ресурсов в какой-либо вид производства работ или услуг и получение от этих вложений через определенный срок дохода.

Значение данного вида страхования очень велико: стремление, предпринимателей заручиться защитой на случай возможных потерь в своей начинающейся деятельности вполне естественно. Вместе с тем это один из самых сложных видов страхования — как на стадии заключения договора, так и в течение всего периода его действия.

Определение объема ответственности. Ответственность страховой организации по страхованию коммерческих рисков заключается в возмещении страхователю потерь, возникших вследствие неблагоприятного непредсказуемого изменения конъюнктуры рынка и ухудшения других условий осуществления коммерческой деятельности.

Страховую сумму как предел ответственности определяют по заявлению страхователя, но, конечно, с согласия страховой организации. Возможны два варианта установления страховой суммы:

1. в пределах капитальных вложений страхователя в страхуемые

2. операции;

3. в объеме капитальных затрат и определенной (нормативной)

4. прибыли, которую должны принести эти затраты.

Назначение страхования коммерческих рисков состоит в том, чтобы возместить страхователю возможные потери, если через определенный период застрахованные операции не дадут предусмотренной окупаемости. Страховое возмещение определяют как разницу между страховой суммой и фактическими финансовыми результатами от застрахованной коммерческой деятельности.

В зависимости от подхода к установлению страховой суммы меняется содержание страхования: если возмещают затраты страхователя, имеет место страхование инвестиций; при возмещении затрат страхователя и нормативной прибыли налицо страхование дохода (прибыли).

Установление срока действия договора страхования. Поскольку цель страхования заключается в защите от возможных потерь инвестиционных вложений, срок действия договора страхования обусловлен сроком окупаемости капитальных затрат. Общие нормативные сроки окупаемости существенно различаются в соответствии с деятельностью, размером предприятия (а следовательно, и сроком его создания), организацией его деятельности, местом расположения и другими факторами. Поэтому сроки договоров, видимо, неизбежно предстоит индивидуализировать, хотя целесообразна некоторая их стандартизация (по крайней мере, на первых порах проведения данного страхования).

Следует подчеркнуть, что при определении срока действия договора интересы страховщика и страхователя здесь проявляются иначе, чем в других видах имущественного страхования.

Страхователь, стремясь к быстрейшей окупаемости своей деятельности, объективно заинтересован в сокращении срока страхования. Для страховой организации короткий срок действия договора повышает риск неоправданной выплаты возмещения, увеличение же срока делает окупаемость более реальной, а, следовательно, снижает вероятность возникновения подлежащих возмещению убытков, хотя могут действовать и иные факторы.

Особенность рассматриваемого страхования состоит и в том, что выплата суммы страхования производится в основном по окончании срока страхования, когда выявляются окончательные результаты застрахованных коммерческих операций. По другим же видам страхования необходимость компенсации потерь может возникнуть в любой момент действия договора страхования. Определенность срока возможных выплат при страховании коммерческих рисков позволяет планомерно использовать поступившие взносы, создает условия для создания резервов к этому сроку.

Поэтому при согласовании срока действия договора страхования следует исходить из научно обоснованных рекомендаций, анализа отечественной и зарубежной практики окупаемости инвестиций в различных сферах производственной и непроизводственной деятельности.

В принципе страховое возмещение может выплачиваться и до окончания договора страхования, когда в результате каких-либо событий глобального масштаба становится очевидной невозможность вернуть вложенные средства,' а тем более получить прибыль. Обо всех таких событиях необходимо незамедлительно сообщать страховой организации. Однако влияние большинства событий, связанных с конъюнктурой рынка, поддается определенной корректировке; неблагоприятные изменения могут быть временными. Поэтому только при окончании срока страхования можно определить результаты коммерческой деятельности и размеры возмещений, подлежащих выплате.

Требования к страхователю. Характер страхования коммерческих рисков обусловливает ряд непременных требований к страхователю. Он должен иметь разрешения, лицензии или патенты, другие необходимые бумаги. В своем письменном заявлении о страховании страхователь обязан привести исчерпывающую информацию о предстоящей коммерческой деятельности, ожидаемых от нее доходах и связанных с ней расходах, о заключенных контрактах, обо всех обстоятельствах, позволяющих судить о степени риска.

Конечно, страховая организация должна и сама накапливать и анализировать данные о результатах деятельности аналогичных предприятий.

С особой осторожностью следует подходить к предприятиям, имеющим просроченную задолженность банкам и другим кредиторам.

При заключении договора страхования необходимо предусмотреть обязанность страхователя сообщать обо всех известных ему изменениях в системе страхового риска и не допускать действий, увеличивающих этот риск.

Ограничения. Как и в других видах страхования, необходимо ввести некоторые ограничения при приеме на страхование и в определении страховой ответственности.

Так, представляется целесообразным исключить из сферы страхования посредническую деятельность, вложения в азартные игры, тотализаторы и т.п. Как правило, из страховой ответственности исключают убытки, обусловленные войной и военными действиями, решениями государственных органов, политическими переворотами, изменением курса валют, отказом банка в кредитовании основываемого предприятия (дела) и др.

Не возмещают потери, которые возникли вследствие умышленных действий страхователя, его партнеров или выгодоприобретателей, направленных на срыв застрахованной деятельности, нарушение законодательства, изменение профиля коммерческого предприятия, а также в результате неквалифицированного управления им.

Впрочем, каждая страховая организация вправе ограничивать или расширять принимаемые на свою ответственность риски.

Страхование следует проводить с установлением определенной франшизы (например, 5 %) и с предоставлением права страхователю увеличить ее размер. Целесообразно ограничение и минимальной суммы возмещения (например, до 80 % ущерба).

Тарифы. Ставки взносов (тарифы) по страхованию коммерческих рисков зависят от многих факторов: вида деятельности, срока страхования, степени стабильности рыночных отношений и т.д. Для каждого предприятия риск индивидуален, следовательно, надо по возможности индивидуализировать и сроки платежей. Тарифы данного страхования коррелируют в значительной мере со ставками страхования кредитов, поскольку в обоих случаях они находятся под сильным воздействием рыночного механизма.

Страховые тарифы по рисковым видам страхования рассчитываются по следующей методике: нетто-ставка состоит из двух частей: основной части, обеспечивающей страховщика средствами для текущих выплат и формирования страховых резервов, связанных с нормальной суммой убытков, и рисковой надбавки, предназначенной для покрытия возможного увеличения выплаты страхового возмещения в отдельные неблагоприятные периоды.

Структура нагрузки (в процентах к брутто-ставке) определяется исходя из сложившегося соотношения включаемых в нее расходов и необходимости их оптимизации. Например, при добровольном страховании от несчастных случаев структура нагрузки может быть следующая: общая величина нагрузки в брутто-ставке — 30 %, из них 25 % — расходы на ведение дела, 2 % — отчисления в резерв предупредительных мероприятий, 3 % — прибыль. При обязательном страховании пассажиров на железнодорожном транспорте величина нагрузки в брутто-ставке составляет 94 %, из них 3 % — расходы на ведение дела, 90,7 % — отчисления в резерв предупредительных мероприятий.

4.5 Страхование финансовых рисков

Как правило, финансовые риски являются составной частью коммерческих и связаны с вероятностью потерь каких-либо денежных сумм (денежных фондов) или их недополучением.

Финансовые риски косвенно связаны с имущественным страхованием и распространяются в основном на финансово-кредитную и биржевую сферы. При этом есть одно исключение: к финансовым рискам можно отнести риск неплатежа по потребительскому кредиту, где одним из субъектов страхования может являться физическое, а не юридическое лицо.

Можно выделить восемь видов страхования, которые покрывают коммерческие (хозяйственные, предпринимательские) риски:

1. всевозможные виды страхования имущества юридических лиц;

2. страхование от потери прибыли (дохода) вследствие остановки производства (коммерческой деятельности), т.е. страхование косвенных убытков;

3. страхование ответственности товаропроизводителей;

4. страхование недопоставки и недопродажи продукции;

5. страхование кредитов (риска невозврата и ответственности

6. заемщика);

7. страхование от невыполнения финансовых обязательств (финансовых гарантий);

8. страхование технических рисков (страхование строительно-монтажных, эксплуатационных рисков и др.);

9. страхование работников предприятий от хищения и затрат (гарантийное страхование).

Существует много связанных с финансово-кредитной сферой рисков, которые нельзя в полной мере отнести к финансовым. Таковы, например, риски убытков, вызванных:

- мошенничеством банковских служащих;

- принятием банком фальшивых денежных знаков;

- подделкой или утратой различных ценных бумаг;

- подделкой чеков, векселей, кассовых ордеров;

- кражей, уничтожением или повреждением находящихся в помещении банка денежных знаков, драгоценных камней, металлов, ценных бумаг, страховых полисов, бухгалтерских книг и т.д.

Названные риски хотя и связаны с финансово-кредитной сферой, относятся скорее не к финансовым, а к имущественным, но их страхование имеет большое значение для коммерческих банков.

В целом финансовые риски можно сгруппировать следующим образом:

1) страхование кредитов, в том числе:

- риска невозврата кредита;

- ответственности заемщика за невозврат (непогашение) кредита;

- несвоевременной уплаты процентов за кредит заемщиком;

- потребительского кредита;

- коммерческого кредита;

- депозитов;

2) страхование косвенных рисков, в том числе:

- на случай потери прибыли (дохода);

- дополнительных расходов (как отдельный вид страхования);

- временной прибыли, арендной платы и т.п.

3) страхование биржевых рисков, в том числе:

- рисков неплатежа по коммерческим сделкам;

- комиссионного вознаграждения брокерской фирмы;

- операций с ценными бумагами.

В середине 1970—80-х гг. в мире сформировалась система банковского страхования, в основе которой лежат разработанные корпорацией Lloyd's «Общие обязательства по страховому обеспечению банков», известные как «Bankers Blaket Bond Insurance» (В.В.В.) и переводимые как «Всеобъемлющее банковское страхование».

Договоры страхования В.В.В. заключаются на страховые суммы в диапазоне от 5 до 100 млн долл. Данное страхование включает страхование от следующих рисков:

- незаконных или мошеннических действий сотрудников банка с целью получения личной выгоды;

- утраты или повреждения ценностей, находящихся в помещении банка;

- утраты наличных денег и других ценностей при транспортировке;

- убытков, понесенных банком в связи с осуществлением операций на основании поддельных документов;

- убытков, вызванных утратой, кражей или подделкой ценных бумаг;

- убытков, понесенных банком в связи с приемом фальшивой валюты;

- ущерба, нанесенного имуществу банковского офиса в результате злоумышленных действий третьих лиц.

На практике обозначенные направления банковского страхования дополняются следующими видами страхования:

- страхование личных сейфов, расположенных в банковских помещениях, по которому возмещается ущерб, причиненный клиентам банков, арендованных у них сейфов или сейфовых , ячеек, в связи с утратой или повреждением находящихся в них ценностей в результате пожаров, злоумышленных действий третьих лиц и других страховых случаев;

- страхование профессиональной ответственности банковских служащих, которое предоставляет банкам страховую защиту, на случай предъявления к ним их клиентами или партнерами требований возместить ущерб, причиненный небрежными действиями, ошибками или упущениями сотрудников банка;

- страхование от похищения, требования выкупа, вымогательства, предоставляющее страховую защиту на случай похищения с требованием выкупа руководящих сотрудников, менеджеров, служащих банков или членов их семей, а также на случай угроз нанесения ущерба собственности банка или его руководителей, сопровождающихся предъявлением требований о выплате каких-либо сумм.

5. Список используемой литературы

1. Страхование. Теория и практика: учебное пособие/ Н.Н, Никулина, С.В, бБерезина – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.-511с.

2. Страхование Внешнеэкономической деятельности: учеб. пособие/М.В, Чиненов.- Москва: Издательство «Омега-Л», 2007г.-244с.

3. Страхование: учебник/ под ред. Т.А, Федоровой.- 2-е изд., перераб. и доп.- М.: Экономист, 2006.- 875с.

Похожие работы

... Просит заключить Договор страхования урожая сельскохозяйственных культур с государственной поддержкой сроком с «__»_________ 200_ г. по «__» ___________ 200_ г. на условиях Правилам __________________ 3. Информация об объекте страхования и рисках (отметьте нужное знаком Х): Имеются ли у Вас документы, подтверждающие право пользования с/х угодиями? да £ нет £ Используются ли ...

... наиболее высокий уровень технической экспертизы и опыт в подобного рода проектах, несет полную ответственность за текущую эксплуатацию объекта. Политические риски труднее поддаются оценке и страхованию. В большинстве случаев политические и региональные риски принимают на себя специальные организации; т. е. финансово-кредитные институты, специализирующиеся на страховании подобного вида рисков. 4. ...

... позиций на рынке реального товара и фьючерсном. Первый вид хеджирования, который применялся торговцами сельскохозяйственной продукции в Чикаго (США). Полное и частичное хеджирование Полное хеджирование предполагает страхование рисков на фьючерсном рынке на полную сумму сделки. Данный вид хеджирования полностью исключает возможные потери, связанные с ценовыми рисками. Частичное хеджирование ...

... отношений и связей между субъектами хозяйственного процесса. К функциям субъекта управления относятся: прогнозирование, организация, регулирование, координация, стимулирование и контроль. Прогнозирование в риск – менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта. Организация – это объединение людей, совместно реализующих программу рискового ...

0 комментариев