Майнове страхування та його специфіка

Законодавчі та нормативно-правові матеріали по страхуванню майна

Характеристика діяльності Стрийського міського відділення НАСК «Оранта»

Оцінка стану та перспектив розвитку страхування майна в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта»

Навигация

Оцінка стану та перспектив розвитку страхування майна в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта»

Страхування майна

70496

знаков

4

таблицы

7

изображений

2.3 Оцінка стану та перспектив розвитку страхування майна в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта»

Діяльність Стрийського міського відділення НАСК «Оранта» можна характеризувати на основі багатьох показників. Щоби наочно зобразити динаміку функціонування компанії, нижче подано графічні зображення діяльності Стрийського міського відділення НАСК «Оранта» у період від 2001 до 2007 років.

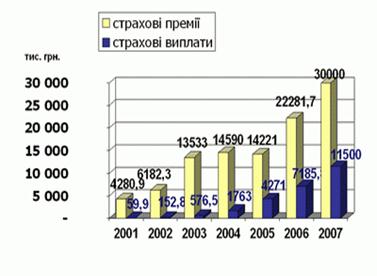

Рис.2.3.1 Збір страхових премій по відношенню до страхових виплат в динаміці 2001 – 2007рр.

Із цього графіка видно, що розмір страхових премій за період від 2001 до 2007 року зріс практично у сім разів, тоді як розміри страхових виплат збільшилися майже у 192 рази. Це свідчить про високі темпи розвитку діяльності компанії, підвищення довіри до неї населення країни.

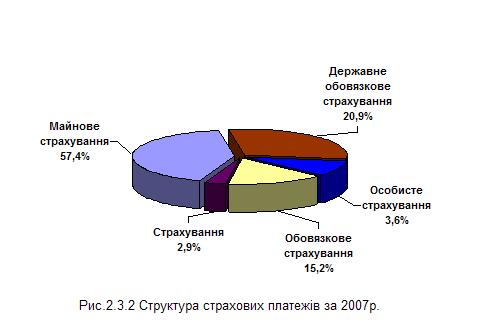

Фінансова стійкість страхового бізнесу компанії характеризується як кількістю договорів, так і рівнем диверсифікації портфеля страхових премій і страхових платежів. Перший показник у Стрийського міського відділення НАСК «Оранти» покращав - кількість договорів страхування в т.ч., як було відмічено вищим, збільшилося з 4.72 тис. до 9.22 млн., а про другому показнику можна судити по структурі страхових премій і виплат (див.рис.2.3.2), яка говорить про диверсифікацію рисок, з якими працює компанія.

Зважаючи на показники статистики, які свідчать, що обсяги страхових зборів по страхуванню майна є достатньо високими, можна зробити висновок, що цей канал реалізації страхових продуктів є досить прибутковим.

Усі вміння та навички реалізуються також на зовнішньоекономічній діяльності. Страхування зовнішньоекономічної діяльності (ЗЕД) пов'язане з обслуговуванням специфічних страхових інтересів експортерів та імпортерів товарів і послуг.

На ефективність діяльності Стрийського міського відділення НАСК «Оранта» безперечно впливає кадровий склад компанії. Проводячи грамотну кадрову політику страхова компанія робить вклад у свій розвиток і розширення, оскільки грамотні спеціалісти сприяють збільшенню ефективності діяльності організації. Успішна діяльність Товариства значною мірою обумовлена високим професійним рівнем її працівників, новітніми технологіями управління персоналом, подальшим удосконаленням організаційної структури та оптимізації чисельності співробітників.

Будучи найбільшим страховиком в Україні за розміром філіальної мережі і досвідом ведення страхової справи - Стрийського міського відділення НАСК «Оранта» є провідною компанією на тому, що росте страховому ринку країни. За такими показниками як валюта балансу, зібрані страхові платежі, виплачені страхові відшкодування і страхові резерви компанія займає лідируючі позиції в різноманітних оглядах страхових компаній.

2.4 Визначення проблем та шляхів їх розв’язання при здійсненні майнового страхування в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта»

При здійсненні майнового страхування в умовах зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта» я виділила ряд проблем,пов’язаних з цим видом.

Проблеми страхування майна на сучасному етапі розвитку:

- відсутність широкомасштабної роз’яснювальної роботи з питань страхування серед населення і в першу чергу серед потенційних страхувальників в СМВ НАСК «Оранта»;

- недостатня кваліфікація кадрів в СМВ НАСК «Оранта»;

- недосконале створення страхового продукту майнового страхування на зовнішньоекономічному рівні;

1.Шляхами вирішення проблеми, щодо роз’яснювальної роботи з питань страхування серед населення є чітка система проведення інформаційно-розяснювальної роботи, в основу якої покладено підхід до різних груп населення. Завдяки такому підходу із загальної кількості населення згруповуються категорії, на які поширюється інформаційна робота.

Зокрема, проводити виїзний прийом в населених пунктах області, організовують зустрічі з трудовими колективами підприємств, організацій, установ та жителями населених пунктів, роз’яснюються наслідки оформлених договорів.

2. Наступною проблемою є недостатня кваліфікація кадрів.

Для покращення роботи кадрів підбирають персонал, відповідно до норм праці, аналізуванняу затрат і ефективності використання робочого часу.

Шляхами вирішення цієї проблеми є підготовка висококваліфікованих кадрів на основі проведення відповідних курсів та тренінгів; розроблення спеціальної внутрішньої освітньої програми, яка дозволить у невеликі строки навчити працівників усім необхідним принципам роботи у страховій справі, що призведе до підвищення кваліфікації кадрів, також потреба удосконалення механізму фінансування якісної освіти та підготовки спеціалістів для конкретних установ, організацій та підприємств; постійне оновлення існуючої бази навчально-методичних матеріалів.

3.Ще однією проблемою при здійсненні майнового страхування НАСК «Оранта» є недосконале створення страхового продукту майнового страхування на зовнішньоекономічному рівні

Вирішенням проблеми є встановлення відповідних умов страхування, які зацікавлять страхувальників; вдосконалення організаційної структури компанії Стрийського міського відділення НАСК «Оранта»; вдосконалення законодавства України в області страхової справи у майбутньому, що дозволить компанії утвердитися на ринку страхових послуг і зайняти ще вищу позицію у загальному рейтингу страхових компаній нашої країни, збільшуючи значимість співпраці з іноземними компаніями в умовах зовнішньоекономічної діяльності, також збільшення фінансової стійкості і платоспроможності призведе до стабільності компанії на ринку. Наприклад, знизити розмір франшизи, надавати знижки клієнтам, які страхують майно.

Проблеми та шляхів їх розв’язання при здійсненні майнового страхування в умовах розвитку зовнішньоекономічної діяльності Стрийського міського відділення НАСК «Оранта» наведено у додатку Д.

ВИСНОВКИ І ПРОПОЗИЦІЇ

В даній бакалаврській роботі, я досліджувала проблеми страхування майна в зовнішньоекономічній діяльності на прикладі Стрийського міського відділення НАСК «Оранта».

Майнове страхування — галузь страхової діяльності, в якій об'єктом страхового захисту є майно в найрізноманітніших його проявах. До майнового страхування відносять: страхування засобів повітряного, наземного та водного транспорту, страхування вантажів, інших видів майна, страхування фінансових ризиків тощо.

У майновому страхуванні страховий інтерес виявляється у формі відшкодування (компенсації) втрат, пов’язаних із володінням, користуванням, розпорядженням майном. В цьому виді страхування страхувальником може бути лише особа, що має самостійний майновий інтерес у збереженні того або іншого майна. Це може бути власник майна або розпорядник, чи користувач.

В роботі я дала оцінку законодавчій та нормативно-правовій базі за проблемою майнового страхування у зовнішньоекономічній діяльності.

Платоспроможність є показником, який характеризує здатність підприємства відповідати за своїми зобов’язаннями в загальному. Це є більш узагальнюючий показник фінансової стійкості, ніж ліквідність. Із наведених розрахунків коефіцієнтів платоспроможності видно, що вони значно перевищують наведені нормативні значення, а це означає, що досліджувана компанія має високий ступінь платоспроможності та високу можливість швидко і без значних витрат покрити свої зобов’язання. В загальному, судячи із розрахунків, всі показники позитивно збільшилися у 2006 році,порівняно з 2005, проте дещо знизилися у 2007, порівняно з 2006. Коефіцієнт маневреності функціонуючого капіталу знизився у 2006 році порівняно з 2005, що є позитивним значенням, оскільки це вказує на вивільнення тих коштів, які перебували у виробничих запасах, у використання в діяльності.

В цілому, за аналізом даних коефіцієнтів, можна зробити висновок, що дана компанія є фінансово стійкою та платоспроможною на даний період часу. Це позитивний показник,який дає можливість відкриття кредитної лінії у банку.

На основі звіту про фінансові результати за 2005р., 2006р., та 2007р. я аналізувала діяльність в СМВ НАСК «Оранта». Розраховувала аналітичні показники рентабельності підприємства, визначала фінансовий стан за допомогою показників платоспроможності та ліквідності. Показники рентабельності – фінансові показники, що характеризують прибутковість роботи компанії, ліквідності – спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну.

Рентабельністю називають показник рівня доходності за операціями або за будь-яким видом страхування. Рентабельність є відносним показником прибутку, який відображає відношення отриманого ефекту до наявних або використаних ресурсів. Показники рентабельності підприємства доводять, що діяльність страхової компанії є рентабельною і має тенденцію до покращення.

Для покращення фінансового стану Стрийського міського відділення НАСК «Оранта» необхідно збільшити оборотний капітал, стабілізувати перевищення прибутку над витратами,збільшити страхові платежі, відшкодування. Також важливим елементом є канали просування страхових продуктів та вихід на міжнародний рівень.

Схема роботи СМВ НАСК «Оранта» є досить гармонійною, кваліфікованість працівників компанії дозволяє ефективно налагодити трудовий процес, а досвід компанії та прогресивність розвитку дозволяє залучати нових клієнтів для довготривалої співпраці. Вдосконалення законодавства України в області страхової справи у майбутньому дозволить компанії утвердитися на ринку страхових послуг і зайняти ще вищу позицію у загальному рейтингу страхових компаній нашої країни, збільшуючи значимість співпраці з іноземними компаніями в умовах зовнішньоекономічної діяльності.

СПИСОК ВИКОРИСТАНОЇ ЛТЕРАТУРИ

1. Александрова М.М. Страхування: Навчально-методичний посібник.- К.: ЦУЛ, 2002-208с.

2. Артюр Т. М. Стархові послуги: Навч.-метод. посібник для самост. вивч. диск. - К.: КНЕУ, 2000. – 124 с.

3. Базилевич В. Д., Базилевич К. С. Страхова справа. - Товариство "Знання", КОО, 1997. - 216 с.

4. Внукова Н. Н. Практика страхового бизнеса. - К.: Либра, 1994. - 75 с.

5. Временко Л. В. Страхування: теорія та практика: Навчально-методичний посібник /; За загальною редакцією проф.. Внукової Н. М. – Харків: Бурун Книга, 2004. – 376 с.

6. Гвозденко А. А. Финансово-экономические методы страхования: Учебник. - М.: Финансы и статистика, 1998. - 184 с.

7. Гомелля В. Б. Основы страхового дела.,2007 – 350с.

8. Гребельник О.П. Основи зовнішньоекономічної діяльності / 3-те видання перероблене та доповнене:Підручник- центр учбової літератури /;2008.-230с.

9. Данилів О. М. Основи зовнішньоекономічної діяльності / Опорний конспект лекцій для студентів з напряму «Менеджмент» професійного спрямування «Менеджмент зовнішньоекономічної діяльності» для студентів денної та заочної форми. Київ, 2003.

10. Дацій Н. В. Страхування: Навчальний посібник. – Запоріжжя: ГУ «ЗІДМУ», 2005. – 148 с.

11. Дідівський О.В. Зовнішньоекономічна діяльність підприємства / Київ:Знання /;2007-462с.

12. Дєєва Н. М., Дедіков О. І. Фінансовий аналіз. Навчальний посібник. – К.: Центр учбової літератури, 2007. – 328 с.

13. Євтух О.О. Нерухомість як об'єкт оцінки: сутність і класифікація // Актуальні проблеми економіки.- 2005.- № 3.- C.90-97.

14. Залєтов О. М. Державна політика на страховому ринку // Фінанси України. - 2001 №11.

15. Замков О.М. Страхування: Навчальний посібник / за редакцією д.е.н. О.О. Слюсаренко – К.: Міжнародна агенція «Bee Zonc», 2003-320с.

16. Заруба О. Д. Основи страхування. Посібник - К.: Українсько-фінський інститут менеджменту і бізнесу, 1995. - 180 с.

17. Заруба О. Д. Страхова справа: Підручник. - К.: Товариство «Знання», КОО, 1998. - 321с.

18. Кашенко О. Л., Борисова В. А. Соціально-економічні основи страхування. Навчальний посібник. Суми: Університетська книга, 1999. - 252 с.

19. Котик З. О. Нерухоме майно та методи його оцінки. — Л.: Каменяр, 2002. — 95 с.

20. Кривошпик Т.Д. Страхування майна громадян.: К., КНЕУ, 1998. – С. 303-326.

21. ЛаріоноваЛ. Страховий ринок в Україні: Яким йому бути? // Фінанси України. - 1996. - № 8. - С. 99 - 101.

22. Марчук Є.К. Про розвиток страхового ринку // Україна-Business. - № 34. - 1995. - С. 1-2.

23. Мортиков В. В. Ризики на ринку праці та їх страхування // Фінанси України. - 1997. - № 9. - С. 102-107.

24. Мортиков В. В. Ризики на ринку праці та їх страхування // Фінанси України. - 1997. - № 9. - С. 102-107.

25. Осадець С.С., Харченко Н.В. Проблеми і перспективи розвитку страхової справи // Фінанси України. - 1997. - № 3. – 426с.

26. Пазуха М.Д. зовнішньоекономічна діяльність.(Загальні положення).-К:Центр учбової літератури.,2008-230с.

27. Про стан та тенденції розвитку страхового ринку України у 1997 році. Україна-Business, №18 від 13.10.98 р. с.3. Огляд Укрстрахнагляду.

28. Скамай Л.Г. Страховоэ дело:учебноэ пособиэ – М:Інфа-М,2008-324с.

29. Сміяна Л.С. Правові основи зовнішньоекономічної діяльності.-К:КНТ,2008.-416с.

30. Статут відкритого акціонерного товариства НАСК «Оранта».

31. Страхование от А до Я. Книга для страхователей / Под реп Л. И. Корчевской, К. Е. Турбиной. - М: Инфра-М, 1996. - 624 с.

32. Субачов І. І. Розвиток страхового ринку в Україні як фактору фінансової стабільності економіки // Фінанси України. - 2000. - № 11.

33. Торгова Л. В., Хитра О. В. Основи зовнішньоекономічної діяльності: Навчально-методичний посібник. – Львів: «Новий Світ – 2000», 2006. – 512 с.

34. Тринчук В. С. Перспективи розвитку страхового ринку у зв’язку зі вступом до СОТ // Страхова справа. – 2005. - №3(19). – С. 53.

35. Закон України «Про оренду державного та комунального майна» (із змінами, внесеними згідно із Законом) №2270-12 від 10.04.97р.

36. Закон України «Про оподаткування прибутку підприємств» (зі змінами та доповненнями) від 22.05.97 р. № 283/97-ВР

37. Закон України «Про інвестиційну діяльність» (зі змінами та доповненнями) №1561-12 від 18.09.1997р.

38. Закон України «Про зовнішньоекономічну діяльність» №959-12 від 16.04.98р. (із змінами і доповненнями N 2709-IV ( 2709-15 ) від 23.06.2005 ).

39. Закон України «Про оренду державного та комунального майна» (зі змінами та доповненнями) (далі – Закон № 2269-ХІІ) № 2269-ХІІ від 10.04.99р.

40. Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» (зі змінами та доповненнями) №2658-3 від 12.07.2001р.

41. Закон України «Про господарські товариства» №1579-12 від 19.09.2001р.

42. Закон України «Про приватизацію державного майна» №2164-12 від 04.03.2002р.

43. Закон України «Про підприємства в Україні»//Відомості Верховної ради України. - 1991. - № 14. - Ст. 168 № 887-ХІІ від 27.03.2003р.

44. Цивільний Кодекс України із змінами і доповненнями, внесеними Законами України №980-4 від 19.06.2003р.

45. Закон України «Про власність» №697-12 від 07.02.2004р.

46. Закон України «Про державну реєстрацію об’єктів нерухомого майна та прав на них» №1175 від 28.09.2004р.

47. Закон України «Про страхування» №5 від 10.05.05р.

48. Закон України «Про державне мито» №2705-4 від 23.06.2005р.

49. Закон України «Про банки і банківську діяльність» (ВВР, 2001,№5-6, ст..30).Із змінами, внесеними згідно із Законом №6541-4, від 15.03.2006.

50. Закон України «Про діяльність з нерухомістю» №3752 від 11.07.2006р.

51. Закон України «Про податок на майно фізичних осіб» (№3007) від 15.01.2007 року.

52. Закон України «Про мораторій на відчуження майна, яке перебуває у володінні Федерації професійних спілок України» №21 від 22.02.2007р.

53. Господарський кодекс України (Відомості Верховної Ради, 2003, №18, ст. 144) (із змінами, внесеними Законом №3541-4 від 15.03.2007р.).

54. Закон України «Про внесення змін до Закону України» «Про страхування» №1110-V від 31.05.07р.

55. Указ Президента України «Про оренду комунального майна» № 122 від 14 лютого 2008 р.

56. Положення про порядок визначення та застосування способів приватизації щодо об’єктів малої приватизації, затверджене наказом Фонду державного майна України №1511 від 15.02.2008 р.

57. Лист Кабінету міністрів «Про затвердження положення про умови укладення договору про організацію продажу майна, що перебуває у державній власності» №1672 від 17.02.2008р.

58. Закон України «Про єдиний митний тариф» (зі змінами) №3351-4 від 17.03.2008р.

59. Положення про порядок визначення та застосування способів приватизації щодо об’єктів малої приватизації, затверджене наказом Фонду державного майна України №1511 від 15.02.2008 р.

Похожие работы

... Так, страхування не поширюється на різні документи, цінні папери, грошові знаки, рукописи, фотознімки, кімнатні рослини, запасні частини, деталі, приладдя до транспортних засобів та інше майно, страхування якого провадиться за іншими правилами. Крім того, не вважаються застрахованими предмети, які використовуються з комерційною чи професійною метою, чи не належать страхувальникові або членам його ...

... є, як правило, некомерційною організацією, що створюється на умовах добровільного об'єднання коштів у вигляді вступних і членських внесків юридичними й фізичними особами для цілей страхування транспортних та інших майнових ризиків членів цього суспільства й ведення його справи. В якості вигодоотримувач виступає юридична або фізична особа, на користь якого укладений договір страхування ...

... орієнтовано як правило не на окремий збиток чи сукупність збитків, а на окремий вид страхування, що здійснює цедент, або на весь його страховий портфель. 10.4 Сутність та механізм дії співстрахування Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику. В співстрахуванні страховики поділяють ризик ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

0 комментариев