Навигация

СОДЕРЖАНИЕ

1. Сущность страхования: понятие, принципы, содержание. Страховой риск.

2. тестовое задание

3. практические задания

3.1 Задание № 3

3.2 Задание № 4

4. практическая ситуация

литература

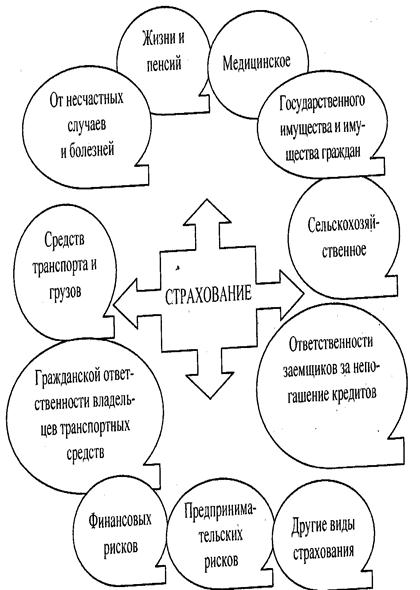

1. Сущность страхования: понятие, принципы, содержание. Страховой риск

Страхование – важнейший элемент системы общественных, главным образом, экономических отношений, который присущ любой исторически сложившейся форме совместной деятельности людей. Как понятие, страхование соседствует с такими «вечными» категориями как товар, стоимость, труд, деньги, обмен и др. Страхование с момента его зарождения оформилось в эффективный способ возмещения ущерба, нанесенного собственнику материальных ценностей в результате чрезвычайных событий, таких как: стихийные бедствия, аварии, пожары, землетрясения, падеж скота, ограбления и т.п., которые были во все времена, при всех системах устройства человеческого общества [1].

Перечисленные события, носящие чрезвычайный характер, нарушающие нормальное течение жизни человека, отличаются своей непредвиденностью, внезапностью. Иными словами, жизнь людей, принадлежащее им имущество, материальные ценности в процессе производственной, социальной, политической и культурной деятельности постоянно подвергаются риску быть частично или полностью утраченными [2].

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлений, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг.

В экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – коммерческой деятельностью, приносящей прибыль.

Страхование как экономическая категория имеет ряд функций, таких как:

- формирование специализированного страхового фонда денежных средств. Эта функция реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. Через данную функцию решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретение ценных бумаг и т.п.

- возмещение ущерба и личное материальное обеспечение граждан. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (лицензирование страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты [5].

- предупреждение и минимизация ущерба – предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страхового случая и минимизация ущерба носят название превенции. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.

Как уже отмечалось, страхование всегда связано с риском. Страховой риск – это вероятность наступления страхового события. Он выражает объем возможной ответственности страховщика по тому или иному виду страхования. Определяется на основе данных статистики, эмпирически и на основе теории вероятностей. Достоверность страхового риска проверяется с помощью построения различных экономико-математических моделей (актуарные расчеты). Страховой риск имеет важное значение для определения размера страхового фонда [4].

2. тестовое задание

1. К основным функциям страхования относятся:

1. Денежные перераспределительные отношения.

2. Покрытие ущерба страховщиком.

3. Получение прибыли от страховой деятельности.

Ответ: 2.

Так как именно покрытие ущерба страховщиком является одной из трех основных функций страхования.

2. Проведение обязательного страхования может быть только на основании:

1. Закона или Постановления Правительства.

2. Федерального закона.

3. Закона субъекта федерации.

Ответ: 2.

Это прописано в ГК РФ, статья 935, также существует ряд Федеральных законов об обязательном страховании.

3. К отрасли личного страхования относятся:

1. Страхование финансовых рисков.

2. Страхование ответственности.

3. Медицинское страхование.

Ответ: 3.

Согласно ст. 4 Закона «О страховании» личное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных. Под это описание подходит именно третий вариант.

4. Отраслями страхования являются:

1. Имущественное страхование.

2. Обязательное страхование.

3. Страхование предпринимательских рисков.

Ответ: 1.

Имущественное страхование – одна из отраслей страхования.

5. Основные признаки страхования:

1. Заключение договора страхования.

2. Создание страховых резервов.

3. Наличие замкнутых перераспределительных отношений.

Ответ: 3.

Страхование образует особую сферу финансовой деятельности, связанную с перераспределением денежных средств.

6. Существенными условиями договора страхования являются:

1. Своевременная выплата страховой суммы.

2. Обязанность страховщика заключить публичный договор.

3. Определение размера страховой суммы.

Ответ: 3.

Данное условие прописано в ГК РФ, статья 942.

7. Предметом деятельности страховщика является:

1. Купля и продажа ценных бумаг, связанных с инвестированием.

2. Проведение консультаций по страховому делу.

3. Верны оба положения.

Ответ: 3.

Страховщик может осуществлять консультации по страховому делу. В то время как купля и продажа ценных бумаг не является предметом его деятельности.

8. Ничтожным является договор:

1. Без указания выгодоприобретателя.

2. Заключенный по личному страхованию в связи с выкупом заложника.

3. Все перечисленное неверно.

Ответ: 2.

В соответствии со ст. 928 ГК РФ не допускается страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников.

9. Страховые организации не могут создаваться в организационно-правовой форме:

1. Совместных предприятий.

2. Открытых, закрытых акционерных обществ.

3. Полных товариществ.

Ответ: 1.

В форме совместных предприятий страховые компании не создаются. Чаще всего встречаются страховые компании в форме акционерных обществ, взаимных страховых компаний, государственных организаций, единоличных предпринимателей и т.п.

10. Страховые резервы создаются в целях:

1. Финансирования платежеспособности страховщика.

2. Обеспечения оперативной деятельности.

3. Выполнение обязательств страховщика перед страхователями.

Ответ: 3.

Это соответствует одной из функций страхования. Страховщик в случае наступления страхового случая должен возместить убытки страхователям из указанных резервов.

11. Условия обеспечения гарантии платежеспособности страховщика являются:

1. Уставный капитал, оплаченный в полном размере и достаточном объеме.

2. Выплата за ущерб в меньшем размере.

3. Сокращение количества заключенных договоров.

Ответ: 1.

Именно уставный капитал (а также создаваемые резервные фонды) гарантируют платежеспособность страховой компании.

12. Условия размещения страховых резервов означают:

1. Сохранность уставного капитала.

2. Получение дополнительной прибыли.

3. Увеличение налоговых отчислений.

Ответ: 2.

Размещая свои страховые резервы в форме инвестирования страховая компания получает дополнительную прибыль.

13. Базовая страховая премия это:

1. Премия, полученная по договору страхования.

2. Премия, используемая для расчета страховых резервов.

3. Размер страхового тарифа с учетом нагрузки.

Ответ: 2.

Базовая страховая премия – плата за страховой риск страхователя страховщику в силу закона или договора страхования [3].

14. Публичность договора личного страхования означает:

1. Обязанность страховщика сообщать о заключенных договорах.

2. Обязанность страховщика заключить договор страхования.

3. Обязанность заключить и сообщить о договоре страхования.

Ответ: 2.

В соответствии со ст. 426 ГК РФ публичный договор предполагает его обязательное заключение со всеми лицами без исключения на равных условиях.

15. Понятие «сострахование» означает:

1. Заключение дополнительного договора к ранее заключенному.

2. Передача риска другому страховщику.

3. Страхование риска несколькими страховщиками.

Ответ: 3.

Сострахование – страхование, при котором два и более страховщика участвуют определенными долями в страховании одного и того же риска, выдавая совместный или раздельные полисы, каждый на страховую сумму в своей доле.

3. практические задания

3.1 Задание № 3

Договор страхования жизни заключен на условиях дожития до окончания срока страхования.

Определить единовременную нетто-ставку на дожитие и брутто-ставку по договору страхования. (Для расчета использовать данные таблицы 1 и фрагменты таблицы смертности).

Таблица 1

| Вариант | Возраст застрахованного | Срок страхования | Норма доходности | Нагрузка в тарифе |

| 1 | 30 жен. | 5 | 3 | 18 |

Решение

Единовременную нетто-ставку на дожитие находим по формуле:

nEx = (Lx+n / Lx) ´ Vn,

где nEx – единовременная нетто-ставка;

Lx+n – число лиц, доживающих до окончания срока действия договора страхования (находится из таблицы смертности);

Lx – число лиц, доживающих до возраста застрахованного лица (находится из таблицы смертности);

Vn – дисконтируемый множитель, определяемый как:

Vn = (1 / (1 + i))n, где i – норма доходности.

Получаем:

n = (1 / (1 + 3))5 = 0,0009766.

nEx = (96305 / 96885) ´ 0,0009766 = 0,00097.

Брутто-ставку находим по формуле:

Тбр = (Нст / 100 – f) ´ 100,

где Тбр – брутто-ставка;

Нст – нетто-ставка;

f – нагрузка в тарифе.

Получаем:

Тбр = (0,00097 / 100 – 18) ´ 100 = 0,00118

Ответ: единовременная нетто-ставка на дожитие составляет 0,00097%, брутто-ставка – 0,00118%.

3.2 Задание № 4

Студент выступает в роли страхователя и заключил договор добровольного страхования транспортного средства сроком на один год, в который включены условия: страхования «авто-каско» с применением безусловной франшизы, страхование гражданской ответственности, страхование от несчастного случая. В период действия договора произошли страховые случаи.

Определить:

1. за какие страховые случаи несет ответственность страховая компания;

2. рассчитать смету за восстановление автомобиля;

3. рассчитать страховую сумму по несчастному случаю;

4. страховые возмещения по договору страхования транспортного средства, учитывая, что одновременно был нанесен вред другому транспортному средству и одному пассажиру, и одному пострадавшему (третьему лицу);

5. остаток страховой суммы по договору страхования. Для решения использовать таблицы № 4 – 7 методических указаний.

Таблица 2

| Вариант № | Страховая сумма по добровольному страхованию (руб.) | Страховые риски включенные в договор | Размер безусловной франшизы (%) | Действительная стоимость машины (руб.) | Износ авто (%) | Страховые случаи | |||||

| добровольному страхованию авто | убыток по ОСАГО | ||||||||||

| авто-каско (ДТП, угон) | ГО (за имущество) | Багаж (кража, ущерб) | НС водителя и одного пассажира (на каждого) | здоровье третьих лиц | имущество третьих лиц | ||||||

| 1 | 80 000 | 50 000 | 10 000 | 20 000 | ущерб, ГО, угон, НС, ДТП | 5 | 80 000 | 5 | ДТП, ущерб, ГО | - | 160 500 |

Решение

Похожие работы

... страхования приближают страхование к области финансов. Известно, что сущность финансов как экономической категории связана с экономическими отношениями в процессе создания и использования фондов денежных средств. Сущность страхования также связана с созданием и использованием фондов денежных средств. Однако если для финансов всегда необходимы денежные отношения и характерно формирование фондов ...

... первых, их объективный характер и, во-вторых, единство денежной формы выражения. Суммируя приведенные характерные особенности и признаки страхования, можно дать ему как экономической категории следующее определение: Страхование как экономическая категория представляет собой систему экономических отношений, включающих совокупность перераспределительных отношений замкнутого круга его участников по ...

... системы, привели к тому, что на данный момент у нас в республике практически сформировался страховой рынок, который продолжает развиваться ускоренными темпами. В рамках реализации Государственной программы развития страхования в Республики Казахстан на 2000 – 2002 годы, утвержденной Указом Президента Республики Казахстан от 27 ноября 2000 года № 491, проделана значительная работа по созданию ...

... которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели V4:Неопределённость. Внутренняя и внешняя среда, страхование и риски I:{{31}} S: Сопоставьте основные внутренние перемены организации с их описанием L1: Структура L2: Задачи L3: Технология L4: Люди L5: Цели R4: различаются своими способностями ...

0 комментариев