Навигация

Тарифная политика в страховании

23117

знаков

2

таблицы

0

изображений

Тарифная политика в страховании

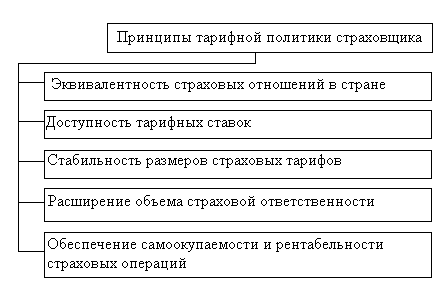

Целенаправленная деятельность страховщика по установлению, уточнению, упорядочению и дифференциации страховых тарифов в интересах страхователей и безубыточного развития страхования базируется на следующих основных принципах:

1. Эквивалентность нетто-платежей и выплат страхового возмещения и страховых сумм. Это означает, что нетто-ставки по каждому виду страхования должны максимально соответствовать вероятности ущерба. При таком условии обеспечивается возвратность средств страхового фонда для той совокупности страхователей и за такой тарифный период, исходя из которых были рассчитаны тарифные нетто-ставки.

2. Доступность размеров страховых тарифов для основной массы страхователей. Завышение тарифных ставок сдерживает широкое развитие страхования. Страховые платежи должны составлять такую часть дохода страхователя, которая не является для него обременительной. При доступных страховых тарифах достигается наибольшая эффективность страхования.

3. Стабильность размеров страховых тарифов. Если тарифные ставки остаются неизменными в течение многих лет, растет авторитет страховщика перед страхователями. Даже когда показатели убыточности страховой суммы как основы соответствующих тарифных нетто-ставок устойчиво снижаются, целесообразно в интересах страхователей расширение объема страховой ответственности при неизменных тарифах. Повышение тарифных ставок допустимо только в крайнем случае, когда невозможно другими путями стабилизировать рост показателей убыточности страховой суммы.

4. Стремление к расширению объема страховой ответственности. При стабильности тарифных ставок соблюдение данного принципа является приоритетным направлением страховой политики каждого страховщика в целях максимального удовлетворения страховых интересов.

5. Обеспечение самоокупаемости и рентабельности страховых операций.

Убытки. Выбирать страховку для своего автомобиля сегодня, вероятно, сложнее, чем когда-либо. Каско дорожает, а страховой рынок еще далек от полного выздоровления. Он продолжает чихать и кашлять. Докашлялся до самого президента.

Объем рынка добровольного автострахования падал весь прошлый год, продолжает падать и сейчас. Даже рост продаж автомобилей, о котором сообщает Ассоциация европейского бизнеса (за 7 месяцев на 9%), не изменил ситуацию – сборы страховщиков по-прежнему сокращаются. За первые шесть месяцев 2009-го по автокаско им досталось 68,3 млрд рублей, а за тот же период 2010 года – 63,3 млрд. При этом выплаты составили почти 52 млрд рублей, а коэффициент приблизился к критическому уровню – 82%.

«Действительно, в среднем убыточность в сегменте каско по рынку является высокой и не соответствует необходимым требованиям прибыльности этого бизнеса. Связано это в первую очередь с демпингом и выставлением актуарно не обоснованных тарифов, в том числе и у ряда крупных компаний», – считает начальник отдела страхования физических лиц департамента страхования автотранспорта компании «Росно» Дмитрий Кузнецов. Как отмечает Росстрахнадзор, количество заключенных договоров по каско на протяжении двух кварталов росло, но средняя премия по ним не менялась – около 36 тыс. рублей.

«Согласно официальной статистике, сборы рынка каско снизились на 7%, при этом рынок ОСАГО в первом полугодии 2010-го вырос на 9%. То есть количество автомобилей увеличивается, а объем рынка добровольного страхования снижается», – рассуждает первый заместитель гендиректора компании «Оранта Страхование» Владимир Черников. Тому есть простое объяснение – в целом по рынку падают тарифы. «При росте выплат по добровольному автострахованию снижение тарифов не может быть обоснованным», – предупреждает Владимир Черников.

Кредитный ступор. Ситуация осложняется еще и тем, что автопарк страны стареет, а рынок автокредитования не восстановился. По словам заместителя руководителя управления андеррайтинга «АльфаСтрахования» Дмитрия Вишнякова, до кризиса «кредитные страховки» составляли до 50% от общего объема продаж каско, а сейчас – не более 15%. Причем основная их доля падает на пролонгации по уже заключенным договорам – новых договоров пока немного. Нужно учесть, что и поток, который дают пролонгации, скоро иссякнет – ведь основная масса договоров заключалась в 2007–2008 годах, а кредиты выдавались по большей части на 2–3 года.

«Банки неактивно ведут себя в этом сегменте. Кто-то не спешит его развивать вообще, кто-то возобновил выдачу кредитов, но ужесточил условия. Доля кредитных автомобилей в продажах дилеров пока невысока. Сложно прогнозировать восстановление в ближайший год», – комментирует вице-президент «Ренессанс-страхования» Федор Воронин. По мнению экспертов «Оранта Страхования», рынок кредитования может восстановиться к 2014 году.

И сами страховщики в кризис ощутили все минусы банковских продуктов в своих портфелях. Убыточность по ним значительно выше, и процент мошенничества велик. Плюс к этому, по признанию руководителя управления автострахования «Ресо-гарантии» Сергея Масленкова, банки часто вводят свои ограничения для страховых продуктов. «Например, не любят франшизу. Свой отказ с ней работать банки объясняют рисками – из-за мелких повреждений, которые страхователь не станет ремонтировать за свой счет, предмет залога обесценится. Фактически я не сталкивался с ситуациями, когда пара царапин имели бы катастрофические последствия для банка», – замечает Сергей Масленков. По его словам, «Ресо-гарантия» никогда не делала упор на страхование кредитных авто – в ее портфеле банковские продукты составляли не более 20%, поэтому торможение на рынке кредитования не очень сильно повлияло на сборы.

Правда, некоторые эксперты предсказывают, что осенью можно ожидать оживления на нем. Ряд банков готовит новые программы по автокредитованию с очень неплохими условиями. Но, скорее всего, рынок упрется в другую стену. «Если в период кризиса не было платежеспособного спроса, то теперь есть продукты, есть программы – нет только автомобилей. Опять появились очереди на авто», – говорит директор департамента автострахования компании «Эрго Русь» Алексей Якушин. По его словам, заказы на Chevrolet Captiva сейчас принимаются на декабрь. Примерно такие же очереди и на большинство марок массовых автомобилей – Opel, Ford, Mazda, Honda. «Два месяца – это минимальный срок ожидания. Если заводы не пересмотрят квоту на Россию, то не будет достаточного объема транспортных средств под розницу и кредитование», – полагает Алексей Якушин.

А был ли демпинг? Уже который год (началось задолго до кризиса) с рынка доносятся стенания по поводу царящего на нем демпинга. Якобы в кризис cash-андеррайтинг – чуть ли не самое опасное явление. Не очевидно. Во-первых, с точки зрения конечного потребителя, весь демпинг ушел в рекламные сказки, наяву же полисы особой кризисной дешевизной не отличались. Другое дело, насколько возросли комиссионные продавцов страховых продуктов. На стагнацию или сокращение сборов некоторые очень даже крупные компании ответили ростом (подчас резким) затрат по заключению договоров. Свидетельства тому – в отчетах о прибылях и убытках. То есть бенефициарами демпинга стали агенты и брокеры. В это легко поверить, зная специфику российского рынка. Во-вторых (и это тесно связано с «во-первых»), демпинг не мог превратиться в критическую проблему для рынка, если бы в него не были вовлечены компании из топ-10. Однако их руководители отвергали и отвергают малейшие подозрения на этот счет. В общем, несостыковка получается. И для полной путаницы следующие факты: большинство крупнейших федеральных страховщиков еще в прошлом году повысили цены на каско, при падении рынка на 7% сборы топ-20 сократились всего на 2%, а доля в общем объеме премий по автокаско увеличилась на 4%.

«В кризис мы подняли цены и теперь не испытываем трудностей с убыточностью и не чувствуем необходимости чистить портфель. Хотя, естественно, мы делаем необходимые уточняющие корректировки», – рассказывает вице-президент «Ренессанс-страхования» Федор Воронин. По его словам, в портфеле возросла доля договоров с использованием франшизы. Примечательно, что чаще франшизу выбирают при покупке полиса через интернет, поскольку в этом случае клиент быстрее может проанализировать изменение цены в зависимости от своего выбора.

В «АльфаСтраховании» цены на каско в среднем увеличились на 10–15%. Дмитрий Вишняков объясняет это несколькими обстоятельствами. Во-первых, дилеры еще в прошлом году подняли цены на ремонт в среднем на 10–15%, а по некоторым маркам и на 20%. Во-вторых, выросла частота убытков, люди стали чаще обращаться за выплатами, пытаясь как-то отработать премию. Нельзя сбрасывать со счетов и рост мошенничества. Увеличение расценок компания постаралась нивелировать за счет глубокой сегментации продуктов: например, в некоторых стоимость определяется не только классическими параметрами, но и пробегом авто за время действия полиса.

В среднем на 12% с начала прошлого года подорожало каско и в «Ресо-гарантии». Хотя, по словам руководителя управления автострахования компании Сергея Масленкова, тарифы пересматривались далеко не на все марки, а лишь на наиболее убыточные. В этот список попала, например, продукция GM, включая такие популярные модели, как Opel Astra и Chevrolet Aveo. «В 2008 году на рынке была запущена программа ”Джи Эм иншуранс“, страховщиком по которой был ”Ингосстрах“. И мы, к сожалению, под давлением продавцов, под влиянием хорошего результата этой программы установили конкурентный тариф по маркам автомобилей, участвовавшим в ней. Эти ставки дали нам убыток еще в 2008 году 130–140%. В 2009-м, несмотря на кризис и доводы продавцов, мы подняли тарифы на эти марки на 40–70%. Политика объема ради мифических доходов была закрыта. Надо сказать, что таких моделей у нас было штучное количество. Все-таки мы не стесняемся иметь собственные тарифы, они всегда маржинальные и всегда позволяют зарабатывать», – говорит Сергей Масленков. В итоге в первом полугодии 2010 года «Ресо» показала 15-процентный рост по портфелю автокаско.

Пересмотрели тарифную политику и в компании «Эрго Русь». «У нас тарифы изменились в соответствии с профилем портфеля – на марки машин, по которым убыточность невелика, мы снизили тарифы до 30%, а на убыточные – подняли на 20-40%», – рассказывает Алексей Якушин. В разряд безубыточных, по его словам, попали преимущественно автомобили немецкого производства – Audi, BMW, Volkswagen, Mercedes. В группу «проблемных» вошли такие модели, как Nissan Almera Classic, Mazda 3 и 6, Mitsubishi Lancer, Renault Logan. «У нас регулярно проводится профессиональная актуарная оценка развития портфеля автострахования. Так что кризис мы пережили без потерь. В 2009 году портфель автокаско вырос на 40%. Этот тренд мы планируем сохранить и в 2010 году», – оптимистичен Алексей Якушин.

Дошло до президента. На минувшей неделе проблемы страховщиков, а точнее их клиентов, обсуждал с участниками рынка и руководством Высшего арбитражного суда президент Дмитрий Медведев. Глава ВАС Антон Иванов приводил примеры, когда автостраховщики так составляли договор, что были обязаны возмещать только несущественные убытки, а перед главными опасностями страхователь оставался беззащитен. По словам Антона Иванова, компании, отказываясь платить или затягивая выплаты, побуждают клиентов решать проблемы в судах, а эту практику необходимо прекратить. Глава ВАС предложил страховому сообществу разработать стандарты договора автокаско и определить минимальные требования к выплатам.

Расценки на каско некоторых крупных компаний по популярным моделям различных классов (новые авто, руб.)

| Компания | Тип страхователя | Toyota Camry при стоимости 1100 тыс. руб. | Nissan Qashqai при стоимости 900 тыс. руб. | Volkswagen Раssat при стоимости 1100 тыс.руб. | Mitsubishi Lancer 1.8 при стоимости 650 тыс. руб. | Оpel Astra при стоимости 650 тыс. руб. | Honda Accord при стоимости 1150 тыс. руб. | Audi A8 при стоимости 4000 тыс. руб. | |||||||

| без франшизы | франшиза 5% | без франшизы | франшиза 5% | без франшизы | франшиза 5% | без франшизы | франшиза 5% | без франшизы | франшиза 5% | без франшизы | франшиза 5% | без франшизы | франшиза 5% | ||

| АльфаСтрахование* | 1 | 44400 | 34470 | 38060 | 42965 | 23985 | 39790 | 197200 | 116000 | ||||||

| 2 | 44400 | 34470 | 38060 | 42965 | 23985 | 39790 | 162400 | 96800 | |||||||

| 3 | 74360 | 44400 | 63990 | 34470 | 67650 | 38060 | 74650 | 42965 | 45305 | 23985 | 70725 | 39790 | 155600 | 93200 | |

| ВСК** | 1 | 231000 | 167090 | 128700 | 88290 | 130130 | 89650 | 180050 | 123370 | 100750 | 68445 | 244950 | 168935 | 192400 | 112400 |

| 2 | 167420 | 124520 | 87390 | 60570 | 88880 | 62040 | 122135 | 84565 | 67600 | 46215 | 167555 | 117070 | 192400 | 112400 | |

| 3 | 118800 | 91960 | 55800 | 39420 | 57310 | 40810 | 77870 | 54925 | 42250 | 29250 | 108330 | 77395 | 192400 | 112400 | |

| Оранта Страхование*** | 1 | 245157 | 164255 | 146205 | 84799 | 156332 | 104742 | 168948 | 97990 | 116831 | 67762 | 345230 | 231304 | 489440 | 411130 |

| 2 | 185803 | 124488 | 110808 | 64269 | 118483 | 79384 | 128045 | 74266 | 88546 | 51357 | 261648 | 175304 | 370944 | 311635 | |

| 3 | 118708 | 79534 | 70794 | 41061 | 67470 | 45205 | 81806 | 47448 | 56571 | 32811 | 167164 | 112000 | 236992 | 199073 | |

| Ренессанс- страхование**** | 1 | 145102 | 123254 | 109317 | 82776 | 107315 | 88823 | 102338 | 72158 | 90573 | 64011 | 170758 | 139985 | 164262 | 151197 |

| 2 | 123287 | 105802 | 90387 | 69146 | 88851 | 74052 | 82896 | 58744 | 73462 | 52205 | 140031 | 115404 | 164262 | 151197 | |

| 3 | 105830 | 91837 | 75239 | 58239 | 74075 | 62231 | 67339 | 48009 | 59769 | 42757 | 115442 | 95733 | 164262 | 151197 | |

| Ресо-гарантия | 1 | 209100 | 95820 | 99400 | 42360 | 119830 | 55990 | 140250 | 53130 | 105500 | 39500 | 191300 | 98480 | 320000 | 179840 |

| 2 | 151500 | 78540 | 76400 | 36380 | 91830 | 43950 | 107250 | 41910 | 80500 | 31000 | 145800 | 76185 | 247000 | 141880 | |

| 3 | 122700 | 61260 | 53400 | 26720 | 63830 | 31910 | 74250 | 30690 | 55500 | 22500 | 100300 | 53890 | 174000 | 103920 | |

| Росгосстрах | 1 | 205040 | 143550 | 122580 | 85860 | 126170 | 88330 | 139815 | 97890 | 95160 | 66560 | 197915 | 138575 | 376000 | 263200 |

| 2 | 166650 | 116600 | 99630 | 69750 | 102520 | 71720 | 113620 | 79495 | 77285 | 54080 | 160770 | 112585 | 305600 | 214000 | |

| 3 | 102520 | 71720 | 61290 | 42930 | 63140 | 55220 | 69940 | 48945 | 47580 | 33280 | 98900 | 69230 | 188000 | 131600 | |

| Росно***** | 1 | 202400 | 114840 | 130590 | 66780 | 116270 | 65780 | 149500 | 75270 | 109330 | 55575 | 221145 | 122590 | 268400 | 158400 |

| 2 | 163240 | 93720 | 104850 | 54180 | 93720 | 53680 | 119600 | 60580 | 87685 | 44980 | 177100 | 98785 | 218000 | 130800 | |

| 3 | 118030 | 69300 | 75150 | 36360 | 67650 | 39600 | 84955 | 43615 | 62595 | 32695 | 126155 | 71300 | 160000 | 98800 | |

| Согласие****** | 1 | 138270 | 96800 | 121410 | 84960 | 108130 | 86460 | 123395 | 85670 | 102245 | 71565 | 158470 | 110860 | 328400 | 167600 |

| 2 | 124630 | 87230 | 107640 | 75330 | 96140 | 76890 | 108810 | 76115 | 90545 | 63375 | 140530 | 98325 | 293200 | 162800 | |

| 3 | 88330 | 61820 | 71190 | 49860 | 64680 | 51700 | 72670 | 50830 | 59475 | 41600 | 92920 | 64975 | 200000 | 168800 | |

| Эрго Русь | 1 | - | 63360 | - | 61380 | - | 77440 | - | 60255 | - | 38740 | - | 66240 | - | 230000 |

| 2 | 97130 | 44660 | 94140 | 43290 | 118800 | 54670 | 108875 | 42445 | 70070 | 27300 | 101545 | 46690 | 246000 | 162400 | |

| 3 | 70730 | 32560 | 68400 | 31500 | 86350 | 39710 | 79170 | 30875 | 50960 | 19890 | 73945 | 34040 | 178800 | 118000 | |

* Стоимость рассчитана только по программе «Голое каско» при франшизе 30 тыс. рублей. Для водителей со стажем менее 5 лет и возрастом менее 24 лет всегда применяется франшиза – минимально 9 тыс. рублей. ** Расчет произведен для водителя-москвича, холостого мужчины. *** Расчет произведен при франшизе в 30 тыс. рублей. **** Для Mitsubishi Lancer и Opel Astra расчет произведен по второму пакету, с учетом франшизы в 5 тыс. рублей. Для остальных автомобилей – по третьему пакету с франшизой в 10 тыс. рублей. ***** На Nissan Qashqai, Volkswagen Раssat, Mitsubishi Lancer 1.8, Honda Accord расчет сделан с учетом максимальной франшизы – $1200, на Audi A8 максимальная франшиза – $3000. ****** Расчет по Honda Accord произведен для машин,оборудованных спутниковой поисковой системой, расчет тарифов для третьей группы страхователей проводился для автовладельцев со стажем от 6 до 10 лет. Для Volkswagen Раssat и Audi A8 по третьей группе страхователей тарифы рассчитаны с учетом франшизы в 15 тыс. рублей.

1 – страхователь: 21 год, без опыта вождения. 2 – страхователь: 25 лет, опыт до двух лет. 3 – страхователь: 30 лет, опыт свыше пяти лет. Таблица составлена на основании данных, представленных компаниями, ее содержимое не может считаться публичной офертой.

Компании - лидеры рынка автокаско по итогам первого полугодия 2010 г.

| Компания | Премии, млн.руб | Выплаты, млн руб |

| Ингосстрах | 9708,1 | 8585,9 |

| Росгосстрах | 8071,1 | 6232,2 |

| Ресо-гарантия | 7330,2 | 4496,0 |

| Военно-страховая компания | 3827,9 | 2430,7 |

| Согласие | 2879,0 | 1739,7 |

| АльфаСтрахование | 2596,3 | 2216,3 |

| Группа Ренссанс Страхование | 2359,9 | 2184,8 |

| Росно | 2243,0 | 1667,4 |

| Уралсиб | 2112,4 | 2840,8 |

| Страховая группа МСК | 1917,0 | 1867,1 |

| Цюрих | 1818,1 | 2270,5 |

| Югория | 1198,5 | 975,9 |

| Спасские ворота | 1047,4 | 1200,9 |

| Согаз | 1041,8 | 701,2 |

| Ростра | 1000,9 | 593,3 |

| Оранта | 972,0 | 878,9 |

| Прогресс-гарант | 939,7 | 890,0 |

| Гута-страхование | 901,8 | 734,5 |

| Макс | 820,1 | 522,1 |

| Энергогарант | 734,4 | 476,4 |

| Транснефть | 499,9 | 45,2 |

| Мегарусс-Д | 430,4 | 229,4 |

| Сургутнефтегаз | 413,7 | 416,9 |

| ВТБ страхование | 402,4 | 471,1 |

| Компаньон | 394.3 | 132,4 |

| Эрго Русь | 391,1 | 337,9 |

Источник: Росстрахнадзор

Страховой тариф — плата страховой премии с единицы страховой суммы с учетом объёма страхования и характера страхового риска. Устанавливается как правило в процентах по отношению к страховой сумме. Тарифная система построена так, что есть диапазон ставок страхового тарифа, есть система скидок, система коэффициентов. Тариф рассчитывается с помощью актуарных расчетов.

Страховые тарифы по обязательным видам страхования определяются (как правило) в соответствующих законодательных актах (например, в Федеральном Законе «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), а по добровольным видам страхования — устанавливаются страховщиком самостоятельно. Страховой тариф может устанавливаться:

Похожие работы

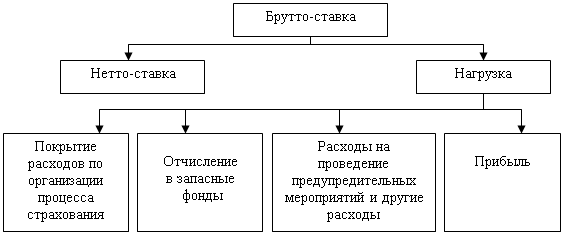

... страховых операций страховщика [1, 194] Для реализации тарифной политики осуществляется комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок и их применение при заключении договоров страхования [2]. Тарифная политика страховщика базируется на следующих основных принципах, представленных на рисунке 1: Рисунок 1 – Принципы тарифной политики страховщика ...

... отчетную дату. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, можно подвести итог о проделанной курсовой работе. В данной курсовой работе была всеобще раскрыта тема построения страховых тарифов имущественного страхования. Задачи исследования выполнены, а именно: 1. Была обозначена теоретическая часть темы и решена практическая ее часть. 2. Определена проблематика построения страховых тарифов с ...

... » развития – от максимума при привлечении клиентов до минимума при появлении в секторе конкурентов; В качестве перспективных направлений развития операций банковских услуг и увеличения комиссионных доходов коммерческих банков в дипломной работе рассмотрены два следующих направления освоения «незанятых ниш» рынка банковских услуг на примере деятельности АКБ «Приватбанк»: - развитие кастодиальных ...

... для финансовых отношений, в которых непосредственно участвуют государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, организация бюджетного устройства и бюджетного процесса и т. д. В этом случае государство детально разрабатывает всю систему организации финансов, обязательную для всех их участников. Регулирующий финансовый механизм определяет основные «правила игры» ...

0 комментариев