Навигация

Організаційно-функціональна модель фінансового управління комерційного банку

54620

знаков

3

таблицы

5

изображений

1.3 Організаційно-функціональна модель фінансового управління комерційного банку

Відповідно до мети вдосконалення фінансового планування сформуємо організаційно-функціональну модель фінансового управління діяльності комерційного банку. Для цього необхідно виділити центри діяльності, що роблять послуги і здійснюють операції і доходи, що одержують по них. Найбільш великим організаційно-функціональним підрозділом філії комерційного банку є Департамент, що поділяється на більш відособлені підрозділи, такі як Управління і відділ.

Кожен центр діяльності містить у собі ряд функціональних підрозділів, структурованих по видах послуг і здійснюваних операцій. У табл. 1.1. представлено класифікацію центрів банківської діяльності, що відповідає типовій організаційно-функціональній структурі філії комерційного банку.

Таблиця 1.1 Центри банківської діяльності філії універсального комерційного банку

| Департамент корпоративного клієнта | Управління розрахунково-касового обслуговування | Операційні служби Служби кореспондентських відносин Касові служби і служби грошового обігу |

| Управління валютних операцій | Відділ валютного обслуговування клієнтів Відділ кореспондентських відносин Відділ акредитивних розрахунків | |

| Управління активно-пасивних операцій | Відділ кредитування Відділ залучення депозитних коштів Відділ вексельного обігу | |

| Управління цінних паперів і інвестицій | Відділ цінних паперів Відділ депозитарного обслуговування клієнтів | |

| Департамент індивідуального обслуговування клієнта | Операційне управління | Відділ по залученню депозитів фізичних осіб Відділ кредитування фізичних осіб Відділ неторгових операцій |

| Управління операцій із пластиковими картами | Відділ пластикових карт Відділ просування послуг населенню Служби обслуговування банкоматів |

Підрозділи, що не приносять прямих доходів і забезпечують функціонування інших центрів, відносяться до числа управлінських і обслуговуючих, і називаються підтримуючими напрямками. Обслуговуючі структурні центри виконують допоміжні функції стосовно діяльності інших підрозділів. До них відносяться служби автоматизації і комп'ютерних систем, маркетингу і реклами, управління персоналом, адміністративно-господарські служби та інші. Окремим великим структурним підрозділом є бухгалтерія, яка не приносить прямих доходів, але безпосередньо сприяє операційної діяльності бизнесів.

Управлінські структурні центри включають керуючі органи і підрозділи, що підтримують функції управління. Такі підрозділи, що підтримують функції фінансового управління в комерційному банку, об'єднані в окреме фінансове управління, що поєднує в собі аналітичні і планові функції. У зв'язку з тим, що механізм управління комерційного банку являє собою переплетені в часі і функціонально-багатоступінчасті складні процеси, то начальник фінансового управління повинен підкорятися безпосередньо вищому керівництву комерційного банку чи його установи (філії).

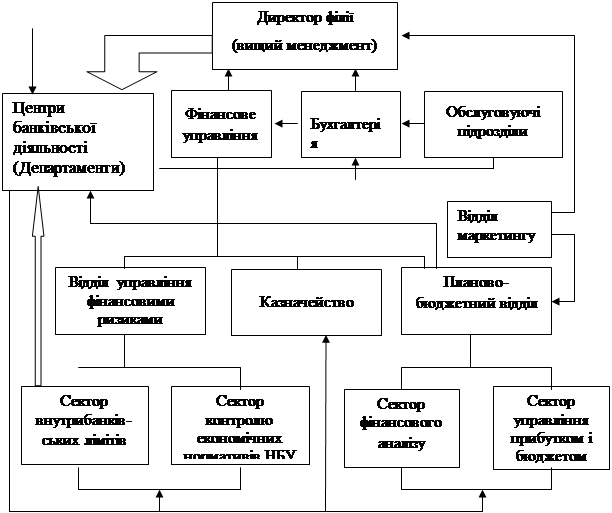

Місце фінансового упрвління в організаційній структурі філії комерційного банку представлене на рис. 1.6.

Рис. 1.6. Місце фінансового управління в організаційній структурі філії комерційного банку

Схема функціональної взаємодії підрозділів фінансового упрвління з іншими структурними підрозділами філії комерційного банку представлена на рис. 1.7.

Інформаційну базу фінансового планування діяльності комерційного банку складають результати фінансового аналізу. Він здійснюється фахівцями сектора фінансового аналізу, що входить до складу планово-бюджетного відділу, що тісно взаємодіють з бухгалтерією. Крім сектора фінансового аналізу, до складу планово-бюджетного відділу входить сектор управління прибутком і бюджетом. Казначейство – підрозділ, що займається фондированием коштів банку і забезпеченням ліквідності. Казначейство тісно взаємодіє з відділом по управлінню фінансовими ризиками.

Зовнішня середа

Зовнішня середа

![]()

![]() потік інформації

потік інформації

керуючий вплив

Рис. 1.7. Функціональні зв'язки підрозділів Фінансового Управління з іншими структурними підрозділами філії комерційного банку

Найбільш важливим є взаємодія фінансового управління з керівництвом комерційного банку у вирішенні оперативних і стратегічних управлінських задач. У той же час комплексна система фінансового управління комерційного банку може бути успішно реалізована тільки за умови кооперованого стилю управління, у рамках якого узгодження цілей і оцінка результатів відбувається в процесі консультацій співробітників підрозділів фінансового управління і керівників центрів діяльності комерційного банку.

У взаємодії з управлінськими функціями фінансове управління виконує наступні функції:

проведення аналізу і складання фінансової звітності;

здійснення планування і контролю фінансових результатів діяльності;

оцінка і консалтинг управлінських рішень.

У взаємодії з операційно-функціональними підрозділами, що безпосередньо виконують різні операції і надають банківські послуги, фінансове управління виконує наступні основні функції:

робить кількісну оцінку ефективності здійснення банківських операцій і встановлює ліміти;

дає економічне обгрунтування бізнесів-проектів;

здійснює підбор і аналіз використовуваних методик розрахунків і оцінки діяльності комерційного банку.

Таким чином, фінансове управління задає операційно-функціональним підрозділам комерційного банку кількісні критерії і ліміти при здійсненні операцій, методологію розрахунків, прийняту в комерційному банку і затверджену керівництвом. Тим більше це важливо, оскільки підрозділи не можуть побачити загальної картини роботи комерційного банку в цілому, тому що вузько спеціалізовані на виконанні своїх функцій.

Необхідність підвищення ефективності фінансового управління комерційного банку (філії) вимагає централізації аналізу і планування в комерційному банку, що стає можливо на основі розвитку інформаційних технологій і можливостей обчислювальної техніки. Для цього в штаті фінансового управління повинні бути передбачені посади програмістів. Це дозволяє зменшити кількість фахівців, визволити робочий час, необхідне для складання звітності в підрозділах.

Для ефективного застосування інструментів управлівння комерційним банкам необхідна відповідним чином організована інформаційна система, здатна забезпечити глибоку автоматизовану обробку економічних даних. Таким чином, важливою задачею для українських комерційних банків у цілому на сьогодні є розробка власних програмних комплексів, здатних уніфікувати і зробити більш достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку.

Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки:

Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку в умовах ринкової економіки можливо тільки через здійснення фінансового управління.

Управління як наука має свій предмет, специфічні проблеми і підходи до їх розв’язання. Фінансове управління – це наука і мистецтво приймати інвестиційні рішення щодо вибору джерел фінансування.

Фінансове управління у комерційних банках, як і будь-яка наука, базується на певних методологічних принципах, по котрим оцінюється ефективность управління фінансами в комерційному банку:

1. Оцінка ефективності фінансового управління комерційним банком має враховувати особливості створення і функціонування банка в цілому. До основних особливостей слід віднести: мету заснування комерційного банку, особливості управління фінансами, особливості класіфікації як об’єкта управліня фінансами, характер фінансових відносин комерційного банку (як зовнішніх, так і внутрішніх).

2. Принципи оцінки єфективності управління фінансами комерційного банку мають бути узгоджені з принципами оцінки результативності його діяльності в цілому. Слід мати на увазі, що фінансове управління є лише однією з систем управління в комерційному банку, спрямованих на досягнення загальних завдань (а отже, і запланованих результатів) його функціонування. Відповідно до цього система оцінки результативності управління фінансами комерційного банку має бути співвіднесена із системою оцінки загальних результатів його діяльності, не суперечити їй.

3. Особливістю оцінки ефективності управляння фінансами комерційного банку є те, що вона має здійснюватися за допомогою виключно економічних критеріїв та показників. Така особливість визначається економічною природою управління фінансами (його об’єктів, методів, тощо), спрямованістю на досягнення певних економічних результатів у фінансовій сфері діяльності банку. Навіть у тому разі, коли основною метою поширення банковскої програми є підвишення рейтингу показників іміджу банку, ефективність фінансового управління як цільової економічної системи управління не може характеризуватися позаекономічними показниками (такі показники можуть бути використані лише для оцінки ефективності інших цільових систем управління банком).

4. Вихідною базою проведення оцінки ефективності управління фінансами комерційних банків має бути основна мета цього управління. Такою метою є забезпечення розвитку комерційного банка необхідними фінансовими ресурсами та підвишення ефективності його фінансової діяльності.

Для підвишення ефективності фінансової діяльності необхідно вирішення певних завдань. Мета і завдання визначають вихідні підходи до розвитку банку. Як комерційне підприємство банк повинний орієнтуватися на таку діяльність, яка приносить йому прибуток. А величина прибутку залежить від об'єму і структури активів і пасивів, об'єму прибутків і витрат, ефективності діяльності банку. Завдання банку щодо управління активами і пасивами, зазвичай, пов'язуються також із стабільною базою доходів, а це передбачає акцент на розвиток традиційних послуг банку, на довгострокове і комплексне обслуговування клієнтів. Довгострокові завдання управління банком включають орієнтацію на забезпечення його надійності і стабільності як умов довіри вкладників до банку. Критеріями надійності є достатній об'єм власного капіталу, якість активів, ліквідність, прибутковість і якість управління банком, тобто ефективність управління активами і пасивами банку.

Підсумовуючи розглянуте, можно зробити висновки, що відповідно до основної мети управління фінансами комерційного банку головними напрямками оцінки єфективності цього управління мають бути:

- оцінка рівня достатності обсягу власних та залучених фінансових ресурсів з позиції забеспечення запланованих темпів економічного розвитку комерційного банку,

- оцінка рівня фінансової рівноваги комерційного банку в процесі його економічного розвитку, яка визначається якістю фінансових ресурсів за джерелами залучення,

- оцінка рівня економічної ефективності фінансової діяльності комерційного банку.

У розрізі головних напрямків оцінки результативності управління фінансами комерційного банку має бути побудовано відповідну систему оціночних показників. Визначення системи таких показників за кожним із напрямків є найбільш складним методологічним питанням проведення цієї оцінки. У процесі реалізації цього методологічного принципу має бути вирішено такі питання:

· Визначення мети оцінки ефективності фінансової діяльності комерційного банку за кожним із передбачувальних напрямків її проведення,

· Підбір найбільш адекватних показників оцінки відповідно до мети її проведення за кожним із напрямків,

· Побудова точних алгоритмічних розрахунків кожного з відібраних оціночних показників, які б виключали можливість різного тлумачення їх,

· Визначення відповідних критеріїв оцінки, які дають змогу сформувати напрямок динаміки ефективності управління фінансами банку за кожним із показників,

· Розподіл системи визначення показників оцінки ефективності управління фінансами банку на головні та допоміжні з метою концентрації зусиль на основних аспектах оцінки цієї результативності.

Важливою сферою фінансового управління є система планування. Планування представляє собою процес прийняття рішень, орієнтований у майбутнє, і який є невід'ємною частиною управління. Предметом планування виступають рішення стосовно майбутніх подій, прийняті в сьогоденні. Більшість учених, що займаються проблемами аналізу і планування банківської діяльності, розглядають планування як багаторівневий процес, який містить у собі рівні стратегічного, тактичного і фінансового планування. Визначено місце фінансового планування в системі управління діяльності комерційного банку.

Організаційно-функціональну модель фінансового управління діяльності комерційного банку заснована на кооперованому стилі управління з розподілом функцій між вищим менеджментом і керівниками структурних підрозділів. Об'єктами управління в комерційному банку є: операції комерційного банку, формування капіталу банку, активні та пасивні операції, комісійно-посередницькі операції, ліквідність і фінансові ризики, фінансові результати (доходи, видатки, прибуток, рентабельність).

Таким чином, розглянута концепція фінансового управління діяльності комерційного банку створює умови здійснення практичного дослідження (аналізу) системи фінансового упраління базового підприємства.

Література

1. Терещенко О.О. Фiнансова санацiя та банкрутство пiдприємств: Навч.посiбник.-К.:КНЕУ, 2006. – 378 с.

2. Закон Украины «О восстановлении платежеспособности должника или признание его банкротом».

3. Закон Украины «О банкротстве» 2003 г.

4. Iзмайлова К.В. Фiнансовий аналiз: Навч. посiб. – 2‑ге вид., стереотип. – К.: МАУП, 2001. – 152 с.

5. Методика проведення поглибленного аналiзу фiнансово – господарського стану неплатоспроможних пiдприємств та органiзацiй: Затв. Наказом Агенства з питань запобiгання банкрутству вiд 27 червня 1997 р. // Держ. Iнформ. бюл. про приватизацiю. – 1997. – №12.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4‑е издание, переработанное и дополненное. – Минск: ООО «Новое знание», 2002 г.

7. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия.: Учеб. Пособие для вузов/ Под. ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2001. – 471с

8. Бланк И.А. Управление активами. – К.: «Ника – Центр», 200. – 720 с.

9. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, 1999 г.

10. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия.‑М.: Центр экономики и маркетинга, 2000.-208 с.

11. Ізмайлова К.В. Сучасні технології фінансового аналізу: Навчальний посібник. – К.: МАУП, 2003.

12. Радионов Н.В., Радионова С.П. Основы финансового анализа: математические методы, системный подход.-СПб.: Альфа, 1999.-256 с.

13. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учеб.пособие.‑М.: Издат-во «Финпресс», 2002.-208 с.

14. Абрютина М.С. Финансовый анализ коммерческой деятельности: Учеб. Пособие.‑М.: Издат-во «Финпресс», 2002.-176 с.

15. Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учеб.пособие.‑М.: Высшая школа, 1997.-192 с.

16. Філімоненков О.С. Фінанси підприємств: Навчальний посібник. – К.: Ельга, Ніка-Центр, 2002 г.

17. Экономика промышленности. Экономика Украины на пороге третьего тысячелетия: Сб. науч. тр., /НАН Украины. Ин‑т экономики промышленности. АО «НКМЗ», Ред. кол: Амоша А.И. (отв. ред) и др. – Донецк, 2000 – 185 с.

18. Фінанси підприемств: Підручник / За заг. ред. А.М. Поддерьогін. – Вид. 4‑ге перероб. та доп. – К.: КНЕУ, 2002.

19. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2‑е изд., доп.‑М.: Финансы и статистика, 2001.-208 с.

20. Скударь Г.М. Управление конкурентоспособностью крупного акционерного общества: проблемы и решения – К.: Науч. думка, 1999 -496 с.

21. Свінницька О.М., Шваб Л.І. Планування діяльності підприємства. Навчальний посібник.-К.: Видавництво Європ. універсітету, 2004. – 232 с.

22. Пашута Н., Федулова Л. «Антикризисное управление предприятием: проблемы и пути решения в условиях Украины», «Персонал» 2002 №4.

23. Жидецький В.Ц. Охорона праці користувачів комп’ютерів. – Львів: Афіша, 2000. – 176 с.

24. Охрана труда пользователей компьютерных видеодисплейных терминалов / А.О. Навакатикян, В.В. Кальниш, С.Н. Стрюков. – К.: Охрана труда, 1997. – 400 с.

25. Миценко І.М. Умови праці на виробництві. – Кіровоград: КРД, 1999.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... / За ред. Савлука М. Н. – К.: Лібра, 1998, 323с. 22. Голуб В. Концептуальні підходи до управління проблемними кредитами в комерційних банках // Вісник НБУ.- 2000.- №2.- с. 56 23. Голуб В. Методичні аспекти ціноутворення на кредитні послуги банку // Вісник НБУ. – №7. – 2002. –с.48 24. Заруба О.Д. Банківський менеджмент та аудит. – К.: Лібра, 1996,– 172 с. 25. Карагозова О., ...

0 комментариев