Критерії і види фінансового аналізу

Основні види банківських послуг в Україні

Особливості проведення основних банківських операцій

Проведення депозитних операцій комерційними банками

Організація розрахунково-касового обслуговування клієнтів

Методика фінансового аналізу основних банківських операцій

Аналіз депозитних операцій комерційного банку

Оцінка операцій банку з розрахунково-касового обслуговування клієнтів

Рекомендації щодо удосконалення методики фінансового аналізу та поліпшення фінансово-економічного стану комерційного банку

Навигация

Аналіз діяльності комерційних банків

Аналіз діяльності комерційних банків

152741

знак

21

таблица

0

изображений

Дипломная работа

Об‘єкт дослідження — Запорізьке регіональне управління КБ “Приватбанк”.

Мета роботи — поліпшення фінансово-економічного стану комерційного банку за рахунок підвищення ефективності проведення його основних операцій та удосконалення методики їх аналізу.

Метод дослідження — структурний аналіз.

В роботі викладено теоретичні основи проведення основних операцій банку та оцінка їх ефективності; фактори і резерви підвищення фінансових результатів банку; методологічні підходи до фінансового аналізу кредитних, депозитних і розрахункових операцій; рекомендовано напрямки удосконалення методики аналізу і поліпшення фінансово-економічного стану банку. Фінансовий аналіз операцій комерційного банку підказує, як забезпечити його дохідність та ліквідність, витримати конкуренцію на ринку банківських послуг, здобути довіру вкладників та клієнтів.

Вступ

В умовах становлення та розвитку банківської системи України актуальна проблема аналізу діяльності банківських установ з метою оцінювання їхньої інвестиційної привабливості, надійності та фінансової стійкості.

Аналіз діяльності банку повинен містити реальну та всебічну оцінку досягнутих результатів, висвітлювати позитивні й негативні аспекти його роботи, визначати конкретні шляхи вирішення загальних проблем. Він є відправним пунктом ефективного управління як кожним конкретним комерційним банком, так і банківською системою в цілому, а також вихідною базою для прийняття управлінських рішень на всіх рівнях.

Аналізом керуються при виконанні більшості банківських операцій — він підказує, як забезпечити дохідність та ліквідність банку, витримати конкуренцію на ринку банківських послуг, здобути довіру вкладників та клієнтів.

Результати фінансового аналізу дозволяють застережити споживачів банківських послуг від проблемних банків, самі кредитні установи потребують об’єктивної та надійної системи оцінки поточного (і, можливо, перспективного) стану, оскільки ефективність управління комерційним банком визначає можливість здійснювати свою діяльність уміло та в повній відповідності з потребами й економічними цілями держави, чого не можливо досягнути, не маючи оперативної інформації.

Мета даної роботи полягає в спробі довести необхідність проведення фінансового аналізу банку, привести наявний на цей час інструментарій оцінки проведення основних банківських операцій (на прикладі конкретного банку), виявити недоліки існуючих в Україні підходів і показати приклади із зарубіжного досвіду.

Завданням цієї дипломної роботи є розробка напрямків підвищення ефективності проведення основних операцій банку та поліпшення його фінансово-економічного стану, що визначило необхідність аналізу цих операцій за різними методиками.

Метою даної роботи є також розгляд фінансових результатів банку як наслідків його успіхів або невдач в сфері кредитування, надання депозитних послуг та розрахунково-касового обслуговування. Для досягнення поставлених цілей в цій дипломній роботі вирішено наступні задачі:

— розглянуто теоретичні основи проведення основних операцій банку та оцінка їх ефективності, де вивчено особливості надання кредитних, депозитних і розрахункових послуг;

— вивчено фактори і резерви підвищення фінансових результатів банку, а також методологічні підходи до аналізу діяльності комерційного банку;

— проведено аналіз ефективності основних банківських операцій з викладенням його методики на прикладі Запорізького регіонального управління КБ “Приватбанк”;

— рекомендовано напрямки удосконалення методики фінансового аналізу і напрямки поліпшення фінансово-економічного стану банку за рахунок підвищення ефективності надання основних банківських послуг.

1 Методологічні принципи аналізу банківської діяльності

1.1 Економічна сутність і задачі фінансового аналізу

Розвиток банківської системи, її надійність в умовах ринкової економіки великою мірою залежать від стану і якості аналітичної роботи у центральному банку країни та комерційних банках. Аналіз діяльності банку повинен містити реальну та всебічну оцінку досягнутих результатів, висвітлювати позитивні й негативні аспекти його роботи, визначати конкретні шляхи вирішення загальних проблем.

Банки на ринку діють із різною ефективністю. Але простежується така закономірність: далеко позаду залишають конкурентів ті, хто бездоганно обслуговує клієнтів і робить це з мінімальними витратами. Оцінюючи ефективність діяльності банку, надзвичайно важливо звіряти її з вимогами ринку. Кваліфіковано зроблений економічний аналіз діяльності банків є джерелом цінної інформації для самих банків, юридичних та фізичних осіб (як потенційних клієнтів банку), Національного банку України.

Кожна з перелічених сторон-контрагентів у процесі аналізу дбає про власні цілі.

Комерційні банки ставлять перед собою такі завдання:

— визначити, як зробити банківські доходи якісними і стійкими;

— дотриматися всіх вимог щодо ліквідності;

— підтримувати капітал у стані адекватності й достатності;

Аналіз прибутковості, ліквідності й достатності капіталу банку дає змогу оцінити ефективність управління, конкурентоспроможність банку на ринку послуг, а також зважити вплив фінансової політики держави на діяльність банківської системи в цілому.

Економічна робота у банку, як і визначення класу кредитоспроможності позичальника, аналіз стану обліку та звітності, укладання угод, обов’язково передбачає аналіз фінансового стану банку, на основі якого:

приймаються управлінські рішення;

координується діяльність різних підрозділів і служб;

з’ясовується об’єктивна оцінка результатів діяльності установи і перспектив її розвитку;

визначається надійність і фінансова стійкість банку-партнера, клієнта, кореспондента.

Юридичні та фізичні особи, проаналізувавши опубліковані баланси і звіти про прибутки та збитки, приймають рішення щодо доцільності співробітництва з тим чи іншим банком.

Національний банк України на основі аналізу діяльності банків прогнозує ситуацію на кредитних ринках країни, робить висновки щодо стійкості та надійності банківської системи в цілому, контролює виконання банками встановлених економічних нормативів.

Основним об’єктом аналізу є комерційна діяльність кожного окремого банку. А суб’єктами водночас можуть бути і комерційні банки, і їхні контрагенти, серед них — центральний банк, інші кредитні установи, аудиторські фірми, реальні й потенційні клієнти та кореспонденти, інші юридичні та фізичні особи.

Основна мета аналізу діяльності банку — забезпечити оптимальну структуру активних і пасивних операцій задля отримання і кінцевому підсумку максимального прибутку. За аналізом звітності визначають фінансову стабільність і надійність банку, доцільність і перспективи його подальшої діяльності.

Аналіз фінансових форм звітності — це процес оцінки поточного й минулого фінансового стану банку та основних результатів його діяльності. Першочерговим завданням аналізу є визначення узагальнюючих оцінок і прогноз майбутніх результатів діяльності банку.

Аналіз діяльності комерційного банку включає:

оцінку стану та результатів діяльності банку на момент проведення аналізу;

порівняння стану та результатів діяльності банку за вибраний період;

порівняння результатів діяльності банку з результатами діяльності інших комерційних банків;

узагальнення результатів аналізу та підготовку рекомендацій для прийняття управлінських рішень, спрямованих на поліпшення діяльності банку.

При оцінці стану і результатів діяльності банку необхідно:

провести аналіз структури активних і пасивних операцій;

визначити значення показників, які характеризують достатність капіталу і ліквідність балансу банку, та виконання нормативів, встановлених Національним банком;

провести аналіз прибутковості діяльності банку.

Аналіз структури активних і пасивних операцій може біти ясним і кількісним. При якісному аналізі активних операцій визначаються напрямки використання коштів банку, а при аналізі пасивних операцій — джерела власних і залучених коштів. При кількісному аналізі активних операцій спочатку слід визначити виконання нормативу мінімального розміру обов’язкових резервів, депонованих в Національному банку. Далі визначаються відносна вага напрямків використання коштів банку, за якими можна оцінити їх значимість в активних операціях. При кількісному аналізі пасивних операцій можна аналогічно визначити відносну вагу різних джерел коштів банку, за якими оцінюється стратегія, яка використовується керівництвом банку в роботі по залученню коштів. Деталізація кількісного аналізу активних і пасивних операцій буде, звісно, залежати від детальності інформації, яка доступна особі, що проводить аналіз.

При аналізі достатності капіталу і ліквідності балансу банку необхідно, насамперед, розрахувати відповідні показники (коефіцієнти), на основі яких можна перевіряти виконання нормативів, встановлених для комерційних банків НБУ. До таких нормативів належать:

мінімальний розмір статутного капіталу;

граничне співвідношення між розміром статутного капіталу банку і сумою його активів з урахуванням оцінки ризику;

показники ліквідності балансу;

максимальний розмір ризику а одного позичальника.

При виявленні порушень нормативів НБУ може пред’явити засновникам комерційних банків вимоги про проведення заходів щодо фінансового оздоровлення банку (збільшення капіталу, зміна структури активів тощо).

Нормативи для комерційних банків, встановлені НБУ, можуть бути як директивними, обов’язковими до виконання, так і оцінними, рекомендованими для аналізу діяльності та фінансового стану комерційних банків.

Крім вказаних показників для більш повного аналізу достатності капіталу і ліквідності балансу банку доцільно розрахувати і інші показники (коефіцієнти), які використовуються в практиці банків і приводяться в спеціальних вітчизняній і зарубіжній літературі.

Аналіз прибутковості діяльності комерційних банків включає:

розрахунок показників, які характеризують прибутковість діяльності банку в цілому;

якісний і кількісний аналіз структури доходів і витрат;

аналіз прибутковості окремих операцій банку.

При аналізі прибутковості діяльності банку в цілому можуть бути використані показники (коефіцієнти) прибутковості (рентабельності), які застосовуються в практиці роботи банків.

Якісний і кількісний аналіз структури доходів і витрат банку може бути проведено аналогічно вищевикладеному аналізу структури активних і пасивних операцій. При цьому деталізація аналізу структури доходів і витрат також буде визначатися детально інформації, яка доступна особі, що проводить аналіз.

При аналізі прибутковості окремих операцій банку повинні враховуватися отримані доходи, а також прямі та непрямі витрати на їх проведення. В зарубіжних банках такому аналізу приділяється особлива увага, оскільки на його основі можна скоротити обсяг менш прибуткових операцій і збільшити обсяг більш прибуткових, реорганізувати структурні підрозділи банку тощо.

При порівнянні стану і результатів діяльності банку за вибраний період також може бути проведено якісний і кількісний аналіз. При якісному аналізі роблять висновки про активність банку в сфері розширення його діяльності як по залученню коштів нових категорій вкладників, так і по проведенню нових видів операцій, пов’язаних з розміщенням коштів банку. При кількісному аналізі можна зробити висновки при зміни значущості окремих операцій в діяльності банку, а також про поліпшення чи погіршення показників, які її характеризують.

Порівняння результатів діяльності банку з результатами діяльності інших банків необхідне для оцінки ролі та місця банку в кредитно-фінансовій системи країни, а також для більш повної оцінки ефективності його роботи.

Узагальнення результатів проведеного аналізу дозволяє визначити фактори, які впливають на діяльність банку, і підготувати рекомендації по прийманню управлінських рішень, спрямованих на її поліпшення.

1.2 Інформаційне забезпечення аналізу.

Інформаційними джерелами для аналізу діяльності банку є:

— балансовий звіт комерційного банку;

— звіт про кредитний портфель;

— звіт про залишки за депозитами;

— звіт про прибутки та збитки комерційного банку;

— звіт про дотримання нормативів відкритої валютної позиції;

— звіт про відкриті валютні позиції;

Аналізуючи фінансову звітність, підраховують середні показники ключових категорій балансового звіту за період, що покривається цими даними, та визначають:

стан надходжень — за прибутком на середні активи та капітал;

коефіцієнти приросту ключових показників (позик депозитів та капіталу);

продуктивність роботи персоналу — отримані та сплачені середні процентні ставки;

вартість посередництва.

За такого підходу за вироблення ключових показників діяльності поєднують дані балансового звіту та звіту про фінансові результати, що не залежать від розміру банку. Їх порівнюють із даними інших банків та між собою. Оскільки доходи й видатки аналізують щодо середніх активів та зобов’язань за період, охоплений звітом про фінансові результати, то можуть порівнюватися різні за тривалістю періоди часу.

Похожие работы

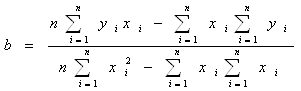

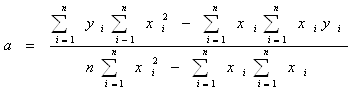

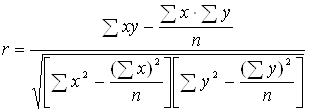

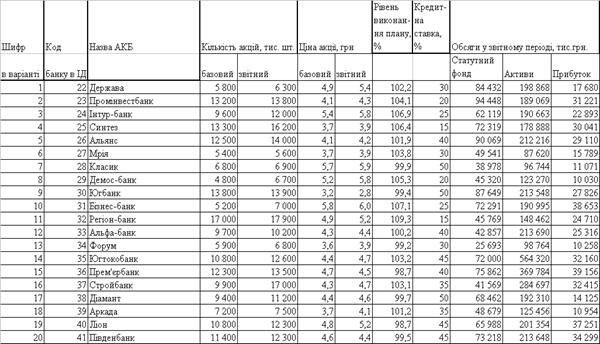

... , то 60% варіації залежної величини пояснюється варіацією незалежного параметра кореляції і зв’язок є щільним. Розділ 2. Аналіз статистичного спостереження характеристик вибірки комерційних банків 2.1 Результати первинного статистичного спостереження показників діяльності комерційних банків Згідно з вихідними даними, в табл.2.1 наведені результати статистичного спостереження показників ді ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... достовірними звітність і моніторинг їхньої діяльності, скоротити документообіг і збільшити швидкість обміну інформацією між усіма структурними підрозділами комерційного банку. Вивчення теоретичних положень фінансового управління діяльності комерційних банків дозволяє зробити наступні висновки: Комерційний банк виступає суб'єктом комерційної діяльності. Ефективне функціонування комерційного банку ...

0 комментариев