Навигация

Российский рынок ценных бумаг

34622

знака

2

таблицы

0

изображений

2. Российский рынок ценных бумаг

2.1 Недостатки российского фондового рынка

Российский фондовый рынок характеризуется следующим:

· небольшими объемами и неликвидностью;

· «неоформленностью» в макроэкономическом смысле (неизвестно соотношение сил на фондовом рынке);

· неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

· раздробленной системой государственного регулирования;

· отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

· высокой степенью всех рисков, связанных с ценными бумагами;

· значительными масштабами грюндерства, то есть агрессивной политикой учреждения нежизнеспособных компаний;

· крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

· отсутствием открытого доступа к макро- и микроэкономической информации о состоянии фондового рынка;

· отсутствием обученного персонала;

· агрессивностью и острой конкуренцией при отсутствии традиций деловой этики;

· высокой долей «черного» и спекулятивного оборота;

· расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.

Несмотря на все отрицательные характеристики, современный российский фондовый рынок – это динамичный рынок, развивающийся на основе: масштабной приватизации и связанного с ней массового выпуска ценных бумаг; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов – профессиональных участников рынка ценных бумаг и других факторов.

2.2 Типы инвесторов, работающих на российском фондовом рынке

В процессе развития отечественного фондового рынка сформировались несколько групп инвесторов, ориентированных на вложения в обращающиеся на нем инструменты.

Коллективные инвестиции. Формирование такой институциональной формы инвестирования произошло непосредственно с началом чековой приватизации. Наибольшее число рядовых вкладчиков объединяли фонды, которые учреждались как акционерные общества и как чековые фонды. Расцвет коллективной формы инвестиций пришелся на 1994-97 гг., когда в стране насчитывалось около 350 реально работающих специализированных инвестиционных фондов приватизации, открытых и закрытых инвестиционных фондов, созданных вне процесса приватизации, свыше 900 негосударственных пенсионных фондов (НПФ), около 3000 страховых компаний, свыше 100 кредитных союзов, примерно 150 общих фондов банковского управления (ОФБУ).

Как известно, специализированные чековые инвестиционные фонды (ЧИФы) создавались с целью аккумуляции приватизационных чеков и последующего приобретения на них акций приватизируемых предприятий на чековых аукционах. Акционерами фондов стало более 16% населения России. В ходе чековой приватизации было приобретено более 10% активов приватизированных предприятий. К 97-98 гг., по оценкам ФКЦБ, только 25-30 крупнейших фондов, реорганизовавшись, остались активными участниками рынка ценных бумаг.

Другая форма коллективного управления – паевые инвестиционные фонды (ПИФы) – существуют с 1995 г. Несмотря на то, что ПИФы создавались для привлечения средств населения, управляющие старались привлекать только средства состоятельных граждан.

В 2002 г. на рынке были представлены свыше 50 ПИФов, стоимость чистых активов которых составляет около 500 млн. долл. На долю ПИФов, которые контролируются нефтяным холдингом «ЛУКойл», приходится более 50% оборота рынка, стоимость их активов превышает 200 млн. долл.

Паевые инвестиционные фонды «ЛУКойл Фонд Первый», «ЛУКойл Фонд Второй» и «ЛУКойл Фонд Третий» были преобразованы из чекового инвестиционного фонда «ЛУКойл Фонд». На сегодняшний день все три фонда являются фондами акций – структура их вложений в целом соответствует структуре российского фондового рынка. Инвестиционный портфель фондов состоит из наиболее ликвидных и высокодоходных акций предприятий нефтегазового комплекса, энергетики и телекоммуникаций: ОАО «ЛУКойл», АО «Сибнефть», АО «Сургутнефтегаз», РАО «ЕЭС России», АО «Мосэнерго», АО «Ростелеком», ОАО «Газпром», РАО «Норильский никель». Такая структура инвестиционного портфеля сочетает высокую ликвидность и доходность с достаточной степенью надежности (умеренно-агрессивный тип инвестора).

Все 3 паевых фонда группы «ЛУКойл Фонд» являются интервальными, то есть открываются для размещения и выкупа паев несколько раз в год, минимальный срок инвестиций в них – 4 месяца, поэтому они больше подходят тем, кто ориентирован на достаточно длительный период инвестирования.

6 августа 2001 г. закончил первичное размещение пятый паевой инвестиционный фонд УК «НИКойл» - «ЛУКойл Фонд Консервативный». «Консервативный» фонд предназначен для инвесторов, рассчитывающих на медленное, но постоянное увеличение доходов и на то, что вложенные суммы не обесценятся (консервативный тип инвестора). Это фонд – единственный из всей группы является открытым: паи можно купить и продать каждый рабочий день. Инвестиционная стратегия фонда ориентирована на инвестиции в государственные долговые обязательства и лишь небольшая часть – в акции.

Страховые компании. Инвестиционная деятельность страховых компаний регламентируется Законом РФ «О страховании», а также нормативными актами Росстрахнадзора, Центрального банка РФ и Минфина РФ. Для обеспечения финансовой устойчивости страховщики должны инвестировать средства на принципах диверсификации, возвратности, ликвидности и прибыльности (умеренно-агрессивный тип инвестора). К разрешенным направлениям инвестиций относятся государственные, муниципальные и иные ценные бумаги, банковские вклады, права собственности на участие в уставном капитале, недвижимость. К настоящему времени российские страховые компании сформировали значительный инвестиционный потенциал. Корпоративные бумаги всегда были слабо представлены в инвестиционных портфелях страховых компаний. Это обусловлено повышенной степенью риска вложений в корпоративные ценные бумаги.

Инвестиционные компании. Самыми активными участниками на российском фондовом рынке остаются инвестиционные компании, наиболее крупные из них ФКЦБ объединяет в «группу 20». В 2000 г. структура портфелей профессиональных участников фондового рынка резко сместилась от ГКО в пользу валютных вложений и акций, увеличилась доля «голубых фишек» (агрессивный тип инвестора). Наиболее активными участниками на фондовом рынке являются ИК «НИКойл», «Тройка-Диалог», «АТОН», «Банк Кредит Свисс Ферст Бостон», «Объединенная финансовая группа». Ежемесячный объем двусторонних сделок, заключенных каждой из названных компаний, достигает 100-200 млн. долл. Почти половина участников – 64 члена РТС – активно обслуживают на рынке акций инвесторов-физических лиц.

Частные инвесторы. Взаимоотношения населения и рынка акций на протяжении всего периода существования последнего формировались под воздействием двух определяющих факторов низкого уровня доходов граждан и недоверия населения к рынку ценных бумаг в целом (нерациональный тип инвестора).

В результате финансовых катаклизмов 1997-1998 годов, приведших к десятикратному падению цен акций, частные инвесторы понесли огромные потери. Большинство фондовых портфелей граждан оказались неликвидными, а банковские счета – замороженными. Такая форма дохода от инвестиций в акции, как дивиденды, вследствие убыточности предприятий также оказалась неэффективной. Большинство частных инвесторов на долгое время отказались от идеи приумножить капитал на российском фондовом рынке.

Но в 2000-2002 гг. активность частных существенно возрастает благодаря развитию Интернет-торговли. В секции ММВБ в 2001- начале 2002 гг. почти половину оборота обеспечивал так называемый «Интернет-шлюз» - электронные сделки с акциями, около 75% из которых были совершены при участии инвесторов-физических лиц (агрессивный тип инвестора, спекулятивные игры).

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... j и aj — свободный член регрессии. Последний член ej представляет ошибку. 2.7 Аналоги модели САРМ Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели. В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг. 2.7.1 Модель Марковица Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) ...

... 12,85 0,75 0,56 2 13,0 13,03 -0,03 0,0009 3 13,2 13,21 -0,01 0,0001 4 13,5 13,39 0,11 0,012 5 13,7 13,57 0,13 0,017 6 13,3 13,75 -0,45 0,2 7 13,8 13,93 -0,13 0,017 8 14 14,11 -0,11 0,012 9 14 14,29 -0,29 0,08 Уср = 13,57 1,099 22 16,63 На дату формирования портфеля цена акции составляет 14,29 руб. – это ...

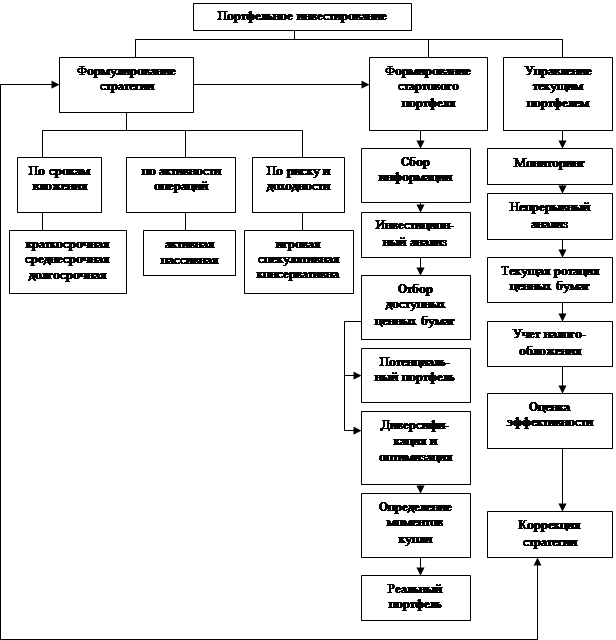

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

0 комментариев