Навигация

Индекс российских инновационных компаний – новый инструмент портфельных инвесторов

34622

знака

2

таблицы

0

изображений

2.3 Индекс российских инновационных компаний – новый инструмент портфельных инвесторов

Несмотря на широкое применение за рубежом, отраслевые индексы пока мало распространены в России. Причины этого связаны прежде всего с сырьевой ориентацией всей российской экономики, поэтому инвесторы не используют другие индексы, помимо общерыночного. Определенной проблемой является также отсутствие достаточного количества эмитентов высокого класса. Вместе с тем в России имеются инновационные компании, и поскольку за ними будущее, то о них необходимо говорить уже сегодня. Разрабатывается концепция индекса российских инновационных компаний (далее – индекс РИК), который должен заполнить существующую информационную нишу. Индекс РИК имеет две основные характеристики: отражает настроения российских инвесторов, таким образом позволяя хеджировать риск, а также показывает состояние инновационных отраслей российской экономики и может использоваться портфельными инвесторами для выбора подходящего момента совершения операций.

В перспективе возможно предложить к использованию отраслевые индексы акций российских компаний в сфере биотехнологии, телекоммуникаций, информационных технологий. Поскольку сейчас в России недостаточно публичных компаний, принадлежащих к отдельным из указанных отраслей, то составить более специфические индексы невозможно. Тем не менее индекс, показывающий состояние российской инновационной экономики в целом, рассчитывать необходимо.

Спросом в основном пользуются ценные бумаги компаний из традиционных секторов российской экономики.

При выборе методики расчета индекса РИК необходимо в первую очередь руководствоваться интересами портфельных инвесторов, поскольку именно им будут проданы акции компаний, которыми несколько лет владел венчурный капиталист или несколько месяцев – инвестиционный банк. Только в этом случае индекс РИК и впоследствии фьючерсы и опционы на индекс РИК будут индикаторами настроения рынка и оптимальным инструментом хеджирования.

Предлагается следующая методика: в состав индекса РИК будут входить акции специально отобранных компаний (таблица 2).

Таблица 2

| Эмитент | Символ | Доля эмитента в индексе РИК по состоянию на 01.02.2006 г. |

| ОАО «Ростелеком» | RTKM | 26,04 |

| ОАО «Уралсвязьинформ» | URSI | 18,17 |

| ОАО «Башинформсвязь» | BISV | 2,93 |

| ОАО «Сибирьтелеком» | ENCO | 13,20 |

| ОАО «ЦентрТелеком» | ESMO | 11,75 |

| ОАО «Дальсвязь» | ESPK | 3,57 |

| ОАО «Южтелеком» | KUBN | 6,44 |

| ОАО «ВолгаТелеком | NNSI | 14,27 |

| ОАО «Аптечная сеть 36.6» | APTK | 3,63 |

Основным критерием включения акций компании в индекс РИК будет ее принадлежность к инновационным секторам экономики, а именно к технологическому сектору и сектору здравоохранения.

Недостаточная активность торгов на отечественном фондовом рынке по акциям российских сотовых операторов не позволяет включить их в индекс РИК.

Текущее значение индекса РИК будет определяться как отношение суммы текущих средневзвешенных цен акций компаний, входящих в индекс РИК, к сумме средневзвешенных цен акций на конец предыдущего периода. Доли (веса) этих компаний будут определяться 1 раз в 3 месяца в зависимости от их капитализации на дату пересмотра долей. Таким образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК.

Заключение

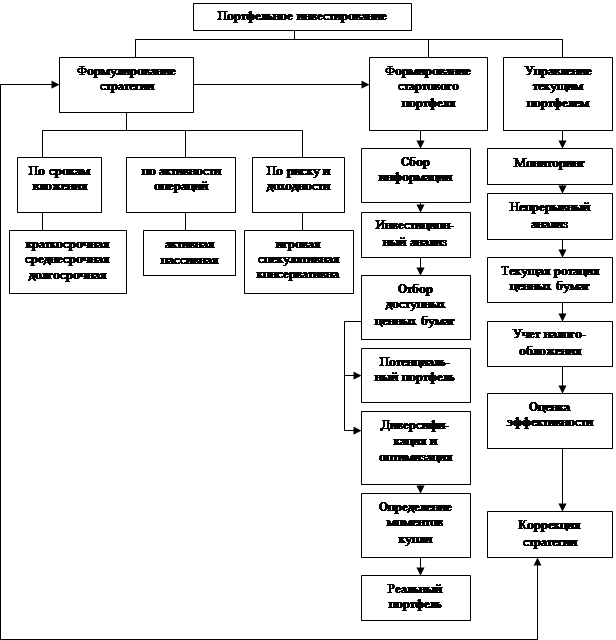

Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов.

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому и юридическому лицу, выступающая как целостный объект управления.

Смысл портфеля – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

Выбор ценных бумаг зависит от целей инвестора и его отношения к риску. Принято выделять три типа целей инвестирования и соответственно четыре типа инвесторов частных и институциональных.

Рынок ценных бумаг изменчив. Чтобы структура портфеля соответствовала его типу, необходимо им управлять. Процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя. Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля. Способ управления портфелем может быть активным или пассивным.

Оптимальное формирование и управление портфелем ценных бумаг предполагает такое распределение денежных ресурсов инвестора между составляющими портфель активами, которое в зависимости от целей инвестора или максимизирует прибыль, или минимизирует риск.

Динамизм фондового рынка заставляет быстро реагировать на его изменения и резко усложняет проблему управления инвестиционным портфелем. В этих условиях роль управления инвестиционным портфелем возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля.

Однако использование моделей возможно скорее в теории, чем на практике, так как требует особых условий, которые в действительности строго не выполняются нигде.

Российская модель фондового рынка имеет много недостатков, но в то же время это динамичный развивающийся рынок ценных бумаг.

На российском фондовом рынке сложились все группы инвесторов, такие как паевые инвестиционные фонды, страховые компании, инвестиционные компании и частные инвесторы-физические лица.

Отраслевые индексы пока мало распространены в России. Причины этого связаны прежде всего с сырьевой ориентацией всей российской экономики, поэтому инвесторы не используют другие индексы, помимо общерыночного. Определенной проблемой является также отсутствие достаточного количества эмитентов высокого класса. Вместе с тем в России имеются инновационные компании, и поскольку за ними будущее, то разрабатывается концепция индекса российских инновационных компаний (далее – индекс РИК), который должен заполнить существующую информационную нишу. Индекс РИК имеет две основные характеристики: отражает настроения российских инвесторов, таким образом позволяя хеджировать риск, а также показывает состояние инновационных отраслей российской экономики и может использоваться портфельными инвесторами для выбора подходящего момента совершения операций.

Список литературы

1. Батяева Т.А., Столяров И.И. Рынок ценных бумаг: Учеб. пособие. – М.: ИНФРА-М, 2007. – 304 с.

2. Рынок ценных бумаг: Учебник/Под ред. В.А.Галанова, А.И.Басова. – М.: Финансы и статистика, 1998. – 352 с.

3. Борочкин А. «Индекс российских инновационных компаний – новый инструмент для венчурных и портфельных инвесторов» / А. Борочкин // Рынок ценных бумаг. – 2006. - № 8. – с. 47-50

4. Волков М.В. «Структура и классификация рынка ценных бумаг. Операции с ценными бумагами в деятельности банков. Управление портфелем ценных бумаг» / М.В. Волков // Финансы и кредит. – 2005. - № 10. – с.31-40

5. Рудык Н.Б. «Об одной проблеме с диверсификацией» / Н.Б. Рудык // Финансовый менеджмент. – 2008. - № 2. – с.126-129

Похожие работы

... в помещении соответствуют общепринятым нормам, работающему обеспечены комфорт и благоприятные условия труда. Заключение В данном дипломном проекте произведено формирование портфеля ценных бумаг акционерного коммерческого банка «Дорожник». Процесс формирования и оптимизации включал в себя следующие этапы: Исследован теоретический материал по инвестиционному процессу, ценным бумагам и портфелю ...

... j и aj — свободный член регрессии. Последний член ej представляет ошибку. 2.7 Аналоги модели САРМ Модель САРМ не единственная в своем роде. Существуют другие похожие на нее модели. В данной главе я собираюсь коротко рассмотреть эти модели формирования портфеля ценных бумаг. 2.7.1 Модель Марковица Исторически сложилось так, что эконометрические методы часто (чаще, чем следовало бы) ...

... 12,85 0,75 0,56 2 13,0 13,03 -0,03 0,0009 3 13,2 13,21 -0,01 0,0001 4 13,5 13,39 0,11 0,012 5 13,7 13,57 0,13 0,017 6 13,3 13,75 -0,45 0,2 7 13,8 13,93 -0,13 0,017 8 14 14,11 -0,11 0,012 9 14 14,29 -0,29 0,08 Уср = 13,57 1,099 22 16,63 На дату формирования портфеля цена акции составляет 14,29 руб. – это ...

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

0 комментариев