СУЩНОСТЬ ФОРФЕЙТИНГОВЫХ ОПЕРАЦИЙ

Вторичный рынок и инвестиции в форфейтинговые активы

Финансирование на основе плавающей ставки

ИНАЯ ИНФОРМАЦИЯ, НЕОБХОДИМАЯ ФОРФЕЙТЕРУ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ СДЕЛКИ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФОРФЕЙТИНГА И ДРУГИХ ФОРМ ФИНАНСИРОВАНИЯ ТОРГОВЛИ

РИСКИ УЧАСТНИКОВ ФОРФЕЙТИНГОВОЙ СДЕЛКИ И

Навигация

Форфейтинг как инструмент рефинансирования коммерческого кредита

Форфейтинг как инструмент рефинансирования коммерческого кредита

71895

знаков

2

таблицы

0

изображений

Учреждение образования Белорусский государственный университет Республиканский институт высшей школы

Кафедра экономических наук

Р е ф е р а т

на тему:

“ФОРФЕЙТИНГ КАК ИНСТРУМЕНТ РЕФИНАНСИРОВАНИЯ КОММЕРЧЕСКОГО КРЕДИТА”2002 год

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ ……………………………………………………………………..3

1. СУЩНОСТЬ ФОРФЕЙТИНГОВЫХ ОПЕРАЦИЙ ………………………..7

2. ТЕХНИКА СОВЕРШЕНИЯ ФОРФЕЙТИНГОВОЙ СДЕЛКИ …………..11

3. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ФОРФЕЙТИНГОВЫХ

ОПЕРАЦИЙ …………………………………………………………………….19

4. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФОРФЕЙТИНГА И ДРУГИХ ФОРМ ФИНАНСИРОВАНИЯ ТОРГОВЛИ ………………………………….21

5. РИСКИ УЧАСТНИКОВ ФОРФЕЙТИНГОВОЙ СДЕЛКИ И

УПРАВЛЕНИЕ ИМИ …………………………………………………………..23

ЗАКЛЮЧЕНИЕ ………………………………………………………………...27

ВВЕДЕНИЕ

Когда продавец позволяет покупателю отложить оплату уже полученных товаров или услуг, мы говорим, что он предоставляет ему коммерческий (торговый) кредит (trade credit). В балансе покупателя в разделе “Пассивы” он отражается как кредиторская задолженность, а в балансе продавца в разделе “Активы” — как дебиторская задолженность.

Коммерческий кредит — это форма краткосрочного финансирования, предоставляемая компании-покупателю. Для компании-продавца торговый кредит — это средство увеличения объема продаж, и его нужно оценивать по степени увеличения дохода при повышении риска. Поскольку многие компании активно используют торговый кредит, нужно учитывать влияние соответствующих решений на потоки денежных средств, стоимость капитала, рост объема продаж и кредитоспособность.

Коммерческий кредит можно охарактеризовать как кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок как сумму основного долга, так и начисляемые проценты.

Применение коммерческого кредита требует наличия у продавца достаточного резервного капитала на случай замедления поступлений от должников.

Продажа товаров в кредит стала обычным способом ведения дел для промышленных компаний, предложение кредитных услуг является орудием конкуренции при привлечении клиентов. Из-за этой тенденции к увеличению покупки в кредит все более острой становится дилемма твердой или свободной кредитной политики. Излишне твердые условия могут отпугнуть покупателей, а очень свободные - способствовать не только большому объему продажи товара, но и минимальному обратному притоку капитала из-за неоплаты долгов в срок и больших расходов, связанных с "вышибанием" долга. Главная задача корпорации в этой области - правильное управление своим остатком дебиторской задолженности в соответствии с размером ожидаемой реализации товарной продукции. Чем быстрее оборачивается остаток дебиторской задолженности по данному объему продажи товаров, тем короче цикл кругооборота наличных средств корпорации и, следовательно, выше ликвидность фирмы (т.е. ее способность своевременно погашать свои долговые обязательства).

Корпорация должна постоянно пересматривать свою кредитную политику из-за изменения рыночных условий. Кредитная политика состоит из общих направлений принятия решений по выбору надежного заемщика, объема и срока кредита. Эти направления, в дальнейшем, реализуются младшим управленческим аппаратом для принятия ежедневных решений.

В целях эффективного управления этой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая политика управления коммерческим кредитом, так называемая кредитная политика поставщика по отношению к покупателям продукции.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления использованием оборотного капитала и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Формирование политики управления коммерческим кредитом осуществляется по следующим основным этапам:

1. Анализ дебиторской задолженности предприятия в предшествующем периоде. Основной задачей этого анализа является оценка уровня и состава дебиторской задолженности предприятия, а также эффективности отвлеченного в нее оборотного капитала. Анализ дебиторской задолженности по расчетам с покупателями проводится в разрезе товарного (коммерческого) и потребительского кредита. Выделяют несколько основных этапов анализа:

· На первом этапе анализа оценивается уровень дебиторской задолженности предприятия и его динамика в предшествующем периоде;

· На втором этапе анализа определяется средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде;

· На третьем этапе анализа оценивается состав дебиторской задолженности предприятия по отдельным ее “возрастным группам”, т.е. по предусмотренным срокам инкассации;

· На четвертом этапе анализа подробно рассматривается состав просроченной дебиторской задолженности, выделяются сомнительная и безнадежная задолженность;

· На пятом этапе анализа определяют сумму эффекта, полученного от отвлечения оборотного капитала в дебиторскую задолженность.

2. Формирование принципов кредитной политики по отношению к покупателям продукции. В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение как в нашей стране, так и в странах с развитой рыночной экономикой. Формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности предприятия.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: 1). В каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию.

Формы реализации продукции в кредит имеют две разновидности — товарный (коммерческий) кредит и потребительский кредит.

• Товарный (коммерческий) кредит представляет собой форму оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов. Обычно товарный (коммерческий) кредит предоставляется оптовому покупателю продукции на срок от одного до шести месяцев.

• Потребительский кредит (в товарной форме) представляет собой форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа. Он предоставляется обычно на срок от шести месяцев до двух лет.

Выбор форм реализации продукций в кредит определяется отраслевой принадлежностью предприятия и характером реализуемой продукции (товаров, услуг).

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условии предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

Умеренный тип кредитной политики предприятия характеризует типичные условия его осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

· современная коммерческая и финансовая практика осуществления торговых операций;

· общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности; сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

· потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

· правовые условия обеспечения взыскания дебиторской задолженности;

· финансовые возможности предприятия в части отвлечения оборотного капитала в дебиторскую задолженность;

· финансовый менталитет собственников и менеджеров предприятия, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности предприятия и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту. При расчете этой суммы необходимо учитывать планируемые объемы реализации продукции в кредит; средний период предоставления отсрочки платежа по отдельным формам кредита; средний период просрочки платежей исходя из сложившейся хозяйственной практики (он определяется по результатам анализа дебиторской задолженности в предшествующем периоде); коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

4. Формирование системы кредитных условий. В состав этих условий входят следующие элементы:

· срок предоставления кредита (кредитный период);

· размер предоставляемого кредита (кредитный лимит);

· стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

· система штрафных санкций за просрочку исполнения обязательств покупателями.

5. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

6. Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по представленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7. Обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью – ее рефинансирование, т.е. ускоренный перевод в другие формы высокооборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

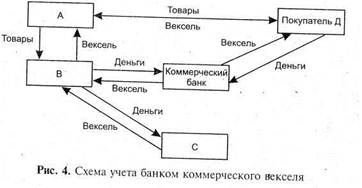

В современной практике коммерческий кредит в чистом виде практически не встречается, он входит в категорию косвенного банковского финансирования в качестве ее начальной составной части. Самым распространенным методом рефинансирования коммерческого кредита является форфейтирование.

Форфейтинг (от франц. a forfait – целиком, общая сумма) представляет собой специфическую форму кредитования экспортеров путем покупки у них коммерческих векселей, акцептованных импортером (или иных долговых требований по внешнеторговым сделкам), без права регрессивного требования к продавцу в случае неуплаты по векселю. Форфейтирование применяется главным образом как способ рефинансирования коммерческого кредита во внешнеэкономическом обороте, оно является формой трансформации коммерческого кредита в банковский.

Похожие работы

... показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... он открывает документарный аккредитив у домицилиата. Платеж производится против представления подлинника векселя. Последний сравнивается с копией и сверяется по другим признакам, которые плательщик счел нужным указать при открытии аккредитива. §3 Применение векселя в расчетах между предприятиями Схема использования простого векселя представлена на рис.18. Из нее видно что простой вексель можно ...

0 комментариев