СУЩНОСТЬ ФОРФЕЙТИНГОВЫХ ОПЕРАЦИЙ

Вторичный рынок и инвестиции в форфейтинговые активы

Финансирование на основе плавающей ставки

ИНАЯ ИНФОРМАЦИЯ, НЕОБХОДИМАЯ ФОРФЕЙТЕРУ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ СДЕЛКИ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФОРФЕЙТИНГА И ДРУГИХ ФОРМ ФИНАНСИРОВАНИЯ ТОРГОВЛИ

РИСКИ УЧАСТНИКОВ ФОРФЕЙТИНГОВОЙ СДЕЛКИ И

Навигация

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФОРФЕЙТИНГА И ДРУГИХ ФОРМ ФИНАНСИРОВАНИЯ ТОРГОВЛИ

Форфейтинг как инструмент рефинансирования коммерческого кредита

71895

знаков

2

таблицы

0

изображений

4. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФОРФЕЙТИНГА И ДРУГИХ ФОРМ ФИНАНСИРОВАНИЯ ТОРГОВЛИ

Импортер, нуждающийся в среднесрочном финансировании, или экспортер, у которого возникла необходимость в среднесрочном кредите для его покупателей, имеют несколько альтернатив, в каждой из которых есть свои плюсы и минусы.

Лизинг

К банкам иногда обращаются с просьбой профинансировать международные лизинговые сделки. Учитывая, что срок лизинга может быть длительным, лизингодатель несет существенный финансовый риск. Если собственник оборудования готов принять на себя такой риск, он сам выступает в качестве лизингодателя. Если же собственник не готов к этому, заключается трехсторонняя сделка, при которой банк оказывается между собственником-экспортером и лизингополучателем.

Международный рынок лизинговых услуг - один из наиболее динамичных. Вместе с тем для него характерны и определенные ограничения. Так, большим его недостатком является то, что финансирование лизинга подразумевает более сложное документальное оформление по сравнению с форфейтинговыми сделками.

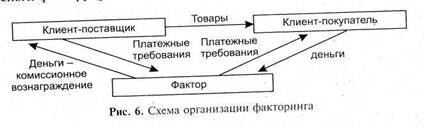

Факторинг

Суть факторинга в связи с экспортом сводится к тому, что финансовый институт (фактор) соглашается освободить экспортера от финансового бремени экспортной сделки, в особенности от взимания выручки с зарубежных покупателей, с тем чтобы он мог сосредоточиться на своей основной деятельности. По сравнению с факторингом форфейтинг обладает определенными преимуществами. Первый обычно используется для среднесрочного финансирования (90 - 180 дней), к тому же предоставляется в относительно небольшом количестве валют, и при этом всегда остается определенный риск для экспортера (финансовые институты обычно принимают только до 80% долга и требуют сохранения права регресса на экспортера в случае неплатежеспособности импортера). Недостатком факторинга является и то, что процент по нему обычно выше, чем при форфейтинговой форме финансирования. Наконец, в отличие от факторинговых операций при форфейтинге банк приобретает векселя на всю сумму и на полный срок, беря на себя все коммерческие риски и без права регресса, что также более выгодно для экспортера.

Безоборотное финансирование

Типичная сделка безоборотного финансирования заключается в том, что финансовый институт вступает в два договора, один из которых заключается с экспортером, а другой - с иностранным покупателем. В ПЕРВОМ ДОГОВОРЕ он обязуется уплатить экспортеру покупную цену его товаров в полной сумме (за вычетом задатка, выплаченного экспортеру иностранным покупателем) сразу же по получении предусмотренных транспортных документов. Некоторые финансовые институты принимают на себя такое обязательство лишь после того, как им становится известен покупатель и если финансовое положение последнего их удовлетворяет. Обычно финансовый институт застрахован, кроме того, по договору с экспортером он соглашается на освобождение последнего от кредитных и политических рисков, сопутствующих сделке, в таких пределах, в которых он сам застрахован. Как правило, договор содержит оговорку о том, что финансовый институт не имеет отношения к товарным аспектам сделки.

ВТОРОЙ ДОГОВОР предусматривает обязательство иностранного покупателя заплатить покупную цену товаров, для чего по получении им транспортных документов он должен акцептовать предъявленные векселя. Такая процедура дает финансовому институту возможность предоставить покупателю кредит или получать от него выплачиваемую частями цену товаров. Иногда от покупателя требуют компенсации и просят подтвердить, что у него есть необходимые лицензия на импорт и разрешение органа валютного контроля на перевод валюты.

По сравнению с форфейтингом безоборотное финансирование имеет более сложный документооборот, что тормозит совершение операции. Недостатком этой формы финансирования является и то, что финансовый посредник освобождает экспортера от сопутствующих сделке рисков лишь в тех пределах, в которых он сам застрахован, т.е. не на все 100%.

Займы по плавающей ставке, хеджируемые фьючерсами

Одним из альтернативных видов финансирования является финансирование на основе плавающей ставки. При этом заемщик старается застраховаться от возможных неблагоприятных изменений ставки. Страхование может быть осуществлено с помощью заключения фьючерсных контрактов. Такой контракт представляет собой обязательный по закону договор о покупке или продаже валюты по согласованной цене на условленную дату в будущем. Фьючерсная сделка должна быть исполнена ее участниками в любом случае, т.е. независимо от ее выгодности на момент истечения срока контракта.

При наступлении срока погашения контракта покупатели и продавцы, как правило, не поставляют друг другу валюту, а только покрывают разницу между фьючерсной и реальной валютной котировкой. Основным предназначением фьючерсов является страхование прибыли от возможного падения цен и ухудшения валютных курсов. Хеджирование практикуют импортеры и экспортеры для защиты валютного курса, валютные дилеры, банки и другие финансовые институты - с целью защиты собственных средств.

Суть страхования форфейтинговой сделки с помощью фьючерсов сводится к следующему: импортер, заключив сделку на поставку товара в определенном месяце, одновременно покупает фьючерс на сумму товарной сделки по курсу, определенному при ее заключении; неожиданный рост курса иностранной валюты принесет импортеру убыток, но фьючерс даст прибыль в том же или большем размере, в противоположном случае фьючерс принесет убыток, а товарная сделка - дополнительную прибыль.

Фьючерсные контракты имеют определенные преимущества, благодаря которым они получают все большее распространение: простота покупки и продажи, практически отсутствие документации, небольшие комиссионные.

Похожие работы

... показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... он открывает документарный аккредитив у домицилиата. Платеж производится против представления подлинника векселя. Последний сравнивается с копией и сверяется по другим признакам, которые плательщик счел нужным указать при открытии аккредитива. §3 Применение векселя в расчетах между предприятиями Схема использования простого векселя представлена на рис.18. Из нее видно что простой вексель можно ...

0 комментариев