Навигация

Второй формой является определение Центральным банком нормы обязательных резервов

71787

знаков

0

таблиц

2

изображения

2. Второй формой является определение Центральным банком нормы обязательных резервов.

Смысл этой формы заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентных счетах в Центральном банке. Изменяя норму резервирования, Центральный банк расширяет или ограничивает кредитную экспансию коммерческих банков на кредитном рынке страны.

3. Операции на открытом рынке являются важнейшим направлением кредитно-денежной политики Центрального банка во многих странах с рыночной экономикой. Суть этих операций, воздействующих на предложение денег, - покупка или продажа Центральным банком государственных ценных бумаг. При этом все кредитно-финансовые институты, согласно законодательству, обязаны покупать у Центрального банка определенную часть государственных облигаций, финансируя таким образом дефицит государственного бюджета.

Центральные банки могут с наибольшей эффективностью проводить операции на открытом рынке в тех странах, где существует емкий рынок государственных ценных бумаг (США, Великобритания, Канада). В России до финансового кризиса 1998г. существовал достаточно масштабный рынок государственных краткосрочных обязательств (ГКО).

4. Четвертой формой является прямое воздействие Центрального банка на кредитную систему путем прямых инструкций, директив, предписаний и писем, а также применение санкций за их нарушение.

Основные инструменты и методы денежно-кредитной политики Центрального банка России сформулированы в ст. 35 Закона о Банке России:

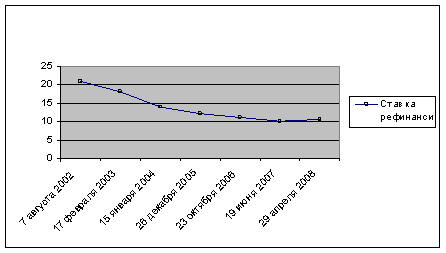

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России;

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

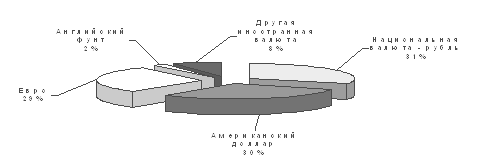

Под валютными интервенциями понимается купля-продажа Банком России иностранной валюты против российской на межбанковском или биржевом рынках для воздействия на курс рубля и на суммарный спрос и предложение денег в экономике. Регулируя валютный курс, ЦБ РФ воздействует на экспорт, импорт, внешнеторговые и внутренние цены.

Под прямыми количественными ограничениями Банка России понимается установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций.

В стремлении добиться стабилизации экономики центральные банки сталкиваются с дилеммой: что выбрать в качестве инструмента монетарной политики – контроль над денежным предложением денежной массы или контроль над динамикой процентной ставки. Так в стремлении стабилизировать процентную ставку, государство должно отказаться от каких-либо строгих ориентиров прироста денежного предложения, и увеличивать денежную массу для снижения ставки процента до желаемого уровня. Напротив, Центральному банку придется ограничивать предложение денег для повышения процентной ставки до целевого уровня. Если же приоритетной задачей ставится поддержание прироста денежного предложения, то ЦБ должен допустить колебания процентной ставки. Невозможность одновременного контроля денежного предложения и уровня процентной ставки называется дилеммой целей кредитно-денежной политики.

4.3. Платежная система.

Платежная система как совокупность организационных форм, инструментов и процедур, способствующих обращению денежных средств, имеет большое значение для осуществления Банком России эффективной денежно-кредитной политики. Порядок, формы и правила расчетов в Российской Федерации являются обязательными для всех субъектов хозяйствования, предприятий, организаций и населения. Формы безналичных расчетов определены Гражданским кодексом Российской Федерации.

Основными формами безналичных расчетов являются расчеты платежными поручениями, в меньшей степени применяются расчеты платежными требованиями (по инкассо), расчеты аккредитивами и чеками применяются незначительно.

Часть расчетов юридических и физических лиц осуществляется посредством платежных карт, их применение получает все большее развитие. Коммерческие банки выпускают собственные платежные карты, карты российских систем (STB Card, Union Card, Золотая Корона), а также международные платежные карты, в частности VISA, Eurocard/MasterCard, Diners Club, JCB и American Express.

Банк России проводит политику обеспечения бесперебойности функционирования системы расчетов, ее быстродействия и надежности.

Большая часть платежей осуществляется через расчетную сеть Банка России.

Банком России издан "Справочник банковских идентификационных кодов участников расчетов на территории Российской Федерации" ("Справочник БИК РФ"), который содержит информацию о наименовании кредитной организации-участнике расчетов, ее банковском идентификационном коде, корреспондентском счете в Банке России, местонахождении и др. "Справочник БИК РФ" периодически корректируется.

Кредитные организации, расположенные на территории Российской Федерации (резиденты), имеющие лицензию Центрального банка Российской Федерации на совершение банковских операций, открывают только один корреспондентский счет в одном из учреждений Банка России (расчетно-кассовом центре или операционном управлении), которое осуществляет их обслуживание. Филиалы кредитных организаций имеют корреспондентские субсчета, но некоторые филиалы осуществляют расчеты только через корреспондентский счет головного банка.

Для осуществления безналичных расчетов юридическим и физическим лицам открываются счета в коммерческих банках, в особых случаях счета юридическим лицам также могут быть открыты в учреждениях Банка России. Расчеты клиентов учреждений банков с клиентами других учреждений банков, их расчеты с бюджетом и внебюджетными фондами производятся через корреспондентские счета. Что касается расчетов между клиентами одного банка, то они проводятся списанием или зачислением средств на соответствующие счета клиентов, минуя корреспондентский счет банка.

Расчеты между одногородними банками, или банками, обслуживаемыми одним вычислительным центром, часто организуются через счет взаимных расчетов. Вся информация по расчетно-денежным документам, обработанная в установленном порядке в коммерческом банке, вводится в ЭВМ. На корреспондентском счете банка в расчетно-кассовом центре отражается только сальдо проведенных операций. Такие расчеты представляют собой вид локального клиринга.

Расчеты между расчетно-кассовыми центрами по операциям кредитных организаций, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО). Средством межфилиальных расчетов являются авизо по МФО.

Правильность совершения расчетов со стороны расчетно-кассовых центров подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления каждого ответного провода с начальным.

Платежи осуществляются при наличии и в пределах средств на корреспондентских счетах. Не исключена ситуация, когда у банка не достает средств, в этом случае очередность списания средств с корреспондентских счетов банков по платежам клиентов, располагающих необходимыми ресурсами, а также по собственным платежам банков производится в очередности, установленной Гражданским кодексом Российской Федерации. Неоплаченные расчетные документы при этом помещаются в картотеку к корреспондентскому счету кредитной организации.

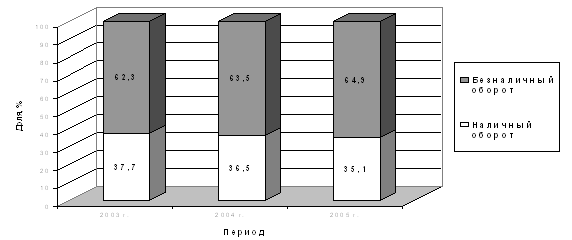

Платежи осуществляются почтовым и телеграфным способом (бумажная технология) и электронным способом (безбумажная технология). Доля электронных платежей увеличивается по количеству и сумме проведенных документов за счет снижения доли почтовых и телеграфных платежей.

Общий срок безналичных расчетов установлен Федеральным Законом "О Центральном банке Российской Федерации (Банке России)" и не должен превышать двух операционных дней в пределах субъекта Российской Федерации и пяти операционных дней в пределах Российской Федерации.

Часть межбанковских расчетов, а именно расчетов многофилиальных банков, в том числе по перераспределению кредитных ресурсов, осуществляется между головным банком и его филиалами и между филиалами банков с отражением на их балансовых счетах. Внутрибанковские расчеты динамично развиваются.

Межбанковские расчеты осуществляются также через корреспондентские счета, открываемые в других банках. Порядок открытия и режим функционирования корреспондентского счета одного банка в другом определяется по соглашению между ними.

Операции, проводимые по корреспондентским счетам банков-корреспондентов, делятся, главным образом, на два вида: операции, основывающиеся на обслуживании клиентов, и собственные межбанковские операции. К первым относятся операции по коммерческим сделкам клиентов; вторые включают кредитные операции, операции по покупке и продаже валют, по торговле ресурсами на денежном рынке и др. Банки, имеющие развитую корреспондентскую сеть, способны осуществлять расчеты с максимальной скоростью и образуют собственные расчетные системы.

Развитие корреспондентских отношений зависит от различных факторов: взаимных потоков платежей, цены и спроса на рынке кредитных ресурсов, возможности участия в торгах на региональных валютных биржах и других.

Расчеты между банками - корреспондентами составляют значительную часть всего платежного оборота России. Таким способом совершается большая часть расчетов с банками стран СНГ и зарубежными банками.

Еще одним способом межбанковских расчетов являются расчеты через клиринговые палаты.

В основу принципов проведения клиринговых операций положены две возможные модели. Первая - без предварительного депонирования средств на счетах банков-участников расчетов в клиринговом учреждении. Окончательный расчет в этом случае осуществляет Центральный банк Российской Федерации. Вторая модель - с предварительным депонированием средств на счетах банков-участников в клиринговом учреждении. Расчетным агентом по такой схеме является само клиринговое учреждение.

По первой модели в 1997 году в Москве начинает работать Клиринговая палата Межбанковского финансового дома. По данным на октябрь 1997 года, по второй модели действовало 7 клиринговых учреждений, расчеты через них осуществляли около 200 кредитных организаций, филиалов и юридических лиц.

Удельный вес расчетов, осуществляемых через них, в настоящее время невелик. Банк России играет определяющую роль в разработке принципов организации клиринговых операций и контролирует их соблюдение.

В 1996 году была разработана Стратегия развития платежной системы России, которая содержит основные долгосрочные и среднесрочные мероприятия. Они включают создание системы расчетов в режиме реального времени, т.е. переход на качественно новый уровень передачи банковской информации, развитие негосударственных расчетных и клиринговых систем с соответствующим регламентированием и надзором за их деятельностью, разработку систем стандартизации и сертификации банковских технологий, создание в России условий для внедрения расчетов платежными (пластиковыми) картами.

Основной задачей Департамента методологии и организации расчетов является обеспечение эффективного и бесперебойного функционирования системы расчетов на основе проведения единой политики в области безналичных расчетов.

Деятельность Департамента касается безналичных расчетов, совершаемых в рублях на территории Российской Федерации. Департамент разрабатывает правила, формы, сроки и стандарты безналичных расчетов и осуществляет контроль за правильностью прохождения операций через расчетную сеть Банка России. Для этого Департамент разрабатывает методологию идентификации участников расчетов, проводит обследования платежного оборота, анализирует состояние различных расчетных и платежных систем.

4.4. Политика валютного курса ЦБ.Политика валютного курса Центрального банка Российской Федерации осуществляется в общем контексте денежно-кредитной политики, проводимой Правительством Российской Федерации и Банком России, и являлась дополнительным фактором финансовой стабилизации.

Основные усилия были направлены на обеспечение стабильности национальной валюты и создание условий для динамичного развития финансового рынка.

Проводимая с июля 1995 года политика стабилизации курса рубля дала ощутимые результаты. Введение валютного коридора не только ограничило валютный курс рубля снизу, создав ориентир для импортеров продукции, но и предотвратило резкое повышение курса национальной валюты, поддержав тем самым российских экспортеров. Установление предельного нижнего уровня текущего валютного курса явилось сильным антиинфляционным фактором и позволило эффективно сдерживать темпы внутреннего обесценения рубля.

С мая 1996 года Банк России изменил систему установления официального курса иностранных валют к рублю Российской Федерации, отказавшись от привязки официального курса рубля к фиксингу Московской межбанковской валютной биржи. В 10 часов московского времени каждого рабочего дня Банк России объявляет курсы покупки и продажи долларов США по своим операциям на межбанковском валютном рынке. Эти курсы устанавливаются с учетом соотношения текущего спроса и предложения на иностранную валюту на межбанковском и биржевом валютном рынках, динамики инфляционных показателей, положения на международных рынках иностранных валют, изменения величины государственных золотовалютных резервов, динамики показателей платежного баланса страны. Арифметическое среднее курсов покупки и продажи доллара дает величину официального курса доллара США к российскому рублю на следующий календарный день. В 1998 году разница между официальным курсом и курсами покупки и продажи доллара не будет превышать 1,5%.

Важным этапом в развитии валютной политики стало принятие Правительством Российской Федерации и Банком России в июне 1996 года международных обязательств по снятию ограничений на конвертируемость рубля по текущим операциям в рамках присоединения к VIII статье устава МВФ, что создало принципиально новые условия для процесса курсообразования и привлечения на российский рынок иностранных инвесторов.

Достигнутый прогресс в области финансовой стабилизации позволил установить в 1997 году границы "валютного коридора" на весь год. С учетом возможных незначительных отклонений от вероятного сценария экономического развития в 1997 году значения верхней и нижней границ допустимого изменения валютного курса, установленные совместным Заявлением Правительства Российской Федерации и Банка России, составили на начало года 5500 и 6100 рублей за доллар США, а на конец года - соответственно 5750 и 6350 рублей за доллар США.

Стабилизация основных макроэкономических показателей, возросшая устойчивость российского финансового рынка поставили перед Банком России новые задачи в области реализации государственной курсовой политики. Правительство Российской Федерации и Банк России 10 ноября 1997 года в совместном заявлении объявили о переходе от практики установления ежегодных ограничений изменения курса рубля к определению среднесрочных ориентиров динамики курса национальной валюты. Правительство Российской Федерации и Банк России средствами бюджетной, денежно-кредитной и валютной политики будут поддерживать такие условия на валютном рынке, что в ближайшие несколько лет, как минимум в 1998-2000 годах, центральный обменный курс российского рубля будет находиться на уровне 6,2 рубля (с учетом деноминации) за 1 доллар США, а его возможные отклонения не превысят 15% от этого значения. При этом будет обеспечен плавный, исключающий скачки валютного курса переход к новому этапу валютной политики. Вместе с тем Банк России считает, что в отдельные промежутки времени обменный курс рубля может испытывать существенное воздействие внутренних и внешних факторов, что будет проявляться в большей его гибкости в рамках указанных выше параметров.

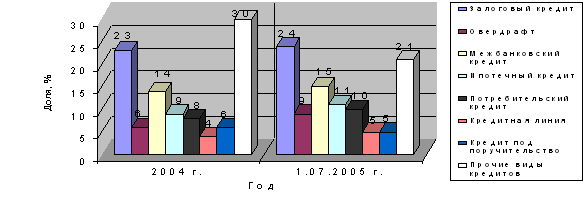

ГЛАВА 5. СИСТЕМА КРЕДИТОВ

Похожие работы

... предприятиям – 2,5%. Министерство образования Российской Федерации МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ СТАТИСТИКИ И ИНФОРМАТИКИКурсовая работа На тему: Центральный банк: цели деятельности, функции. Студент группы ДФ 8-3 Парамонов М.А. Научный руководитель Чибисов О.В.Москва 2001. СодержаниеВведение. Со времен появления первых ...

... прироста денежной базы принимаются как необходимое условие получения запланированных показателей инфляции и укрепления рубля. Учитывая провозглашение в России в последние годы инфляционно ориентированной денежно-кредитной политики, необходимо упомянуть об использовании (в отдельные периоды весьма активно) валютного таргетирования. Несмотря на переход в 1998 г. Банка России на плавающий ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

0 комментариев