Навигация

5.1. Кредиты банка России

Центральный банк РФ выступает активным участником рынка межбанковских кредитов как кредитов «последней инстанции». Кредиты ЦБ РФ – одна из форм рефинансирования банков в процессе осуществления денежно-кредитного регулирования.

До 1995 г. Основными видами кредитов ЦБ РФ выступали кредиты Минфину РФ для финансирования дефицита федерального бюджета и централизованные кредиты коммерческим банкам.

Централизованные кредиты предоставлялись ЦБ РФ коммерческим банкам для кредитования им предприятий и организаций по государственным программам. Эта сделка оформлялась межбанковским кредитным договором на основе заявки коммерческого банка о предоставлении ему кредитных ресурсов в территориальное Главное управление ЦБ РФ. В ней содержалось экономическое обоснование суммы кредита. Его цели и сроки, обеспечение, графики погашения кредита хозорганом-заемщиком коммерческому банку, а банком – Центральному банку РФ. Обязательным условием предоставления кредитов являлось соблюдение коммерческим банком установленных экономических нормативов с учетом получения кредита ЦБ РФ.

Договоры о предоставлении кредитов ЦБ РФ коммерческому банку заключались после тщательного рассмотрения его заявки. ЦБ РФ изучал причины потребности в кредите, проводимую банком политику, объемы кредитования посреднической деятельности и других банков.

Начиная с 1995 г. ЦБ РФ развивает рефинансирование коммерческих банков на рыночной основе в форме проведения кредитных аукционов, предоставления ломбардного кредита и др.

В отличии от обычных централизованных кредитов кредитные ресурсы, покупаемые на аукционе, направляются не в конкретные секторы экономики или регионы, а обеспечивают ликвидность банковской системы, т.к. предназначаются для стабильного работающих банков.

5.2. Предоставление ЦБ РФ кредитов коммерческим банкам

Банк России предоставляет кредиты коммерческим банкам в пределах общего объема выдаваемых кредитов, определяющимися в соответствии с ориентирами единой государственной денежно-кредитной политики. К таким кредитам относятся внутридневные кредиты, однодневные расчетные кредиты (овернайт) и ломбардные кредиты(кредиты в твердо фиксированной сумме, предоставляемые кредитором заемщику на определенный срок под залог имущества или имущественных прав) на сроки, установленные Центробанком России.

С марта 1998 г. они выдаются только под залог государственных ценных бумаг, включенных в ломбардный список.

После августа 1998 г. обеспечителем данных кредитов являются ГКО и ОФЗ со сроком погашения после 1 января 1999 г., облигации федерального займа с постоянным купонным доходом и облигации ЦБ, выпускаемые в обращение в соответствии с Положением Банка России «О порядке эмиссии облигаций РФ» от 28 августа 1998 гю №52- 6.

Совет директоров ЦБ по представлению кредитного комитета данного банка утверждает, изменяет и дополняет ломбардный список и официально публикует его в «Вестнике Банка России». Он же утверждает сроки кредитов, процентные ставки, а также плату за право пользования внутридневными кредитами.

При наличии достаточного обеспечения коммерческий банк может получить несколько видов кредитов в один день, в том числе ломбардные кредиты на различные либо одинаковые роки, или несколько внутридневных кредитов.

Кредиты от имени Банка России предоставляются коммерческим банкам уполномоченными учреждениями (ГРКЦ, РКЦ) на основании генерального кредитного договора.

5.3. Общие условия предоставления и погашения кредитов Банка России

Общими условиями предоставления и погашения кредитов Банка России являются:

1. Заключение с Банком России генерального кредитного договора, в котором определяются виды кредитов, необходимых коммерческому банку.

Для получения кредита овернайт должно быть заключено дополнительное соглашение к договору о возможности такого кредита и предоставления Банку России права на описание денежных средств в объеме на погашенных в срок его требования по предоставленным кредитам, а также платы за право пользования внутридневными кредитами без распоряжения банка-владельца корреспондентского счета

Данное описание будет производится на основе инкассового поручения уполномоченного учреждения Банка России в порядке очередности, установленной законодательством.

2. Банк-заемщик должен иметь счет депо в уполномоченном депозитарии и заключить дополнительное соглашение к депозитарному договору, в том числе:

· об открытии раздела «Блокировано Банком России» на своем счете депо и о праве Банка России присвоить полный номер этому разделу, о праве Банка России открывать и присваивать номера определенного определенным разделам на счете депо банка и др.

3. Кредиты ЦБ РФ предоставляются при условии предварительного блокирования банком государственных ценных бумаг в разделе «Блокировано Банком России» счета депо банка в депозитарии.

Банки самостоятельно определяют количество и выпуск государственных ценных бумаг и бумаг ЦБ РФ, подлежащих предварительному блокированию.

Ценные бумаги, принимаемые в залог, должны отвечать следующим требованиям:

· должны быть включены в ломбардный список;

· учитываться на счете депо банка, открытом в депозитарии;

· принадлежать банку на праве собственности и не быть

обремененными другими обязательствами банка;

· иметь срок погашения не ранее, чем 10 дней после наступления срока погашения предоставления кредита.

4. Банк-заемщик на момент предоставления кредита должен отвечать следующим требованиям:

· иметь достаточное обеспечение по кредиту;

· в полном объеме выполнять обязательные резервные требования;

· не иметь просроченной задолженности по кредитам, ранее

предоставленных Банком России, и процентов по ним, а также других просроченных денежных обязательств перед последним.

ЗАКЛЮЧЕНИЕ

Главными задачами, стоящими перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны.

Денежно-кредитное регулирование, осуществляемое центральными банками, являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер.

Главным направлением деятельности центральных банков является регулирование денежного обращения.

Одно из важнейших направлений деятельности центрального банка - рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Инструментарий рефинансирования со стороны центрального банка включает предоставление ссуд под учет векселей и ломбардных кредитов, то есть заимствований на кратко- и среднесрочной основе. Для повышения уровня ликвидности банковских институтов центральные банки осуществляют их рефинансирование с различной степенью интенсивности в разных странах. При этом использовать кредиты рефинансирования могут только стабильные банковские институты, испытывающие временные трудности.

Одной из важнейших функций центрального банка является участие в управлении государственным долгом, который формируется из обязательств центрального правительства, местных органов власти,. предприятий государственного сектора. Управление государственным долгом используется одновременно в качестве способа разрешения проблем государственных финансов и регулирования спроса и предложения на внутреннем денежно-кредитном рынке.

Центральный банк является проводником государственной валютной политики, направленной главным образом на регулирование валютного курса. Выбор режимов валютных курсов, используемых центральными банкам (фиксированный, свободно плавающий, "ползучий", двойной, система множественности валютных курсов) осуществляется в зависимости от их сравнительных преимуществ применительно к конкретным экономическим условиям данной страны.

Стратегические направления валютной политики обусловлены целом рядом факторов: структурой центрального банка, характером проводимой им денежно-кредитной политики, уровнем инфляции, состоянием государственной задолженности.

Центральный банк играет ключевую роль в проведении кредитно-денежной политики, при этом он преследует конкретные цели: регулирование темпов экономического роста, смягчение циклических колебаний, сдерживание инфляции, достижение сбалансированности внешнеэкономических связей.

Список литературы.

1. Нормативно-правовые акты Российской Федерации.

1. Гражданский кодекс Российской Федерации. Часть первая.

2. Конституция Российской Федерации.

3. Федеральный закон «О Центральном банке РФ (Банке России)».

4. Федеральный закон «О банках и банковской деятельности».

5. Федеральный закон о бухгалтерском учете.

2.Литература

1. Анташев В.А. Основы предпринимательского дела/А.В. Анташев, М.В. Кузнецов и др.-М., 1992

2. Балабанов .Банки и банковская деятельность. - М., 2001

3. Борискин А.В. Деньги Кредит Банки/ Е.Ф. Борискин,А.А. Тарабцева. – С-Пб.: СпецЛит, 2000

4. Жуков Е.Ф. Банки и банковские операции : Учебник для вузов/ Е. Ф. Жуков, Л. М. Максимова и др. - М.: Банки и биржи, ЮНИТИ, 1998

5. Журнал «Экономика России: XXI век» от 30.11.2005

6. Камаев В.Д. Экономика и бизнесс.- М.: Изд-во МГТУ, 1993 - гл.20

7. Колесников В.И. Банковское дело:Учебник для вузов. - М.: Финансы и статистика, 1998

8. Лаврушин О.И. Деньги Кредит Банки. – М.: Финансы и статистика, 2001

9. Львов А.В. Основы экономики и оргинизации бизнеса.- С-Пб.: ГМП Формика,1992

10. Макконнелл К.Р., Брю Л.С. Экономикс: в 2 т.- М.: Республика, 1992. – Т.1, гл.16, 17.- с.282-313

11. Медведков С. Экономическая политика и банковская система// Вопросы экономики. – 1995. – п.11

12. Орлов А. Необходимо реформирование банковской системы // Экономист.- 1996. -№3

13. РЭО Вестник №183.25.11.2005

14. Семенюта О.Г.Основы банковской деятельности в Российской Федерации. - Ростов-на-Дону: Феникс, 2001

15. Тагирбеков К.Р. Основы банковской деятельности: учебник для вузов.

- М., 2001

3. Информация в сети Internet.

1. http://www.cbr.ru – официальный сайт Центрального банка РФ.

2. http://www.gov.ru – сервер органов государственной власти РФ.

ПРИЛОЖЕНИЕ 1

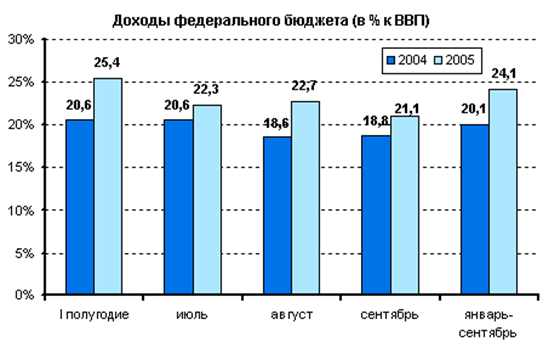

Динамика поступлений доходов в федеральный бюджет РФ в январе-сентябре 2004-2005 гг. представлена на диаграмме ниже[1].

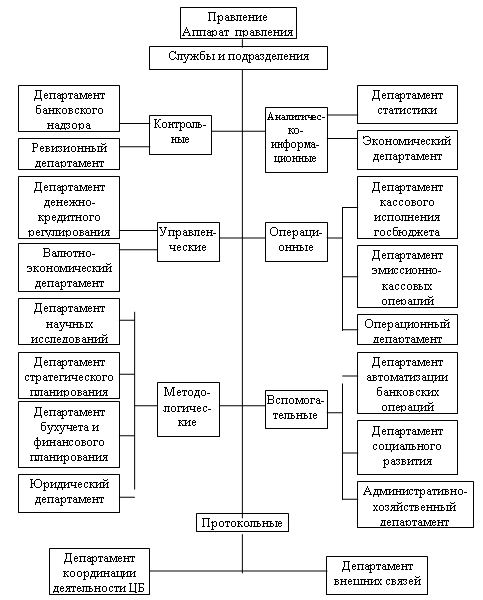

ПРИЛОЖЕНИЕ 2[2]

Примерная структура Центрального банка

[1] РЭО Вестник №183.25.11.2005.

[2] www. cbr. ru

Похожие работы

... предприятиям – 2,5%. Министерство образования Российской Федерации МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ СТАТИСТИКИ И ИНФОРМАТИКИКурсовая работа На тему: Центральный банк: цели деятельности, функции. Студент группы ДФ 8-3 Парамонов М.А. Научный руководитель Чибисов О.В.Москва 2001. СодержаниеВведение. Со времен появления первых ...

... прироста денежной базы принимаются как необходимое условие получения запланированных показателей инфляции и укрепления рубля. Учитывая провозглашение в России в последние годы инфляционно ориентированной денежно-кредитной политики, необходимо упомянуть об использовании (в отдельные периоды весьма активно) валютного таргетирования. Несмотря на переход в 1998 г. Банка России на плавающий ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

0 комментариев