Клиентом банка может стать другой банк

Понятие и сущность ликвидности коммерческих банков

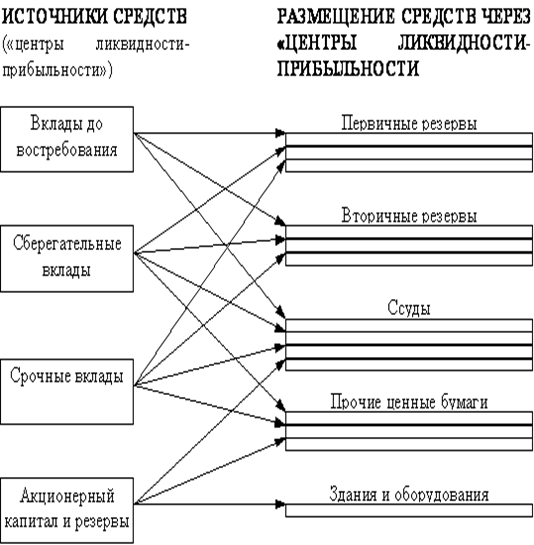

Неликвидные активы – это просроченые кредиты и ненадежные долги, дома и сооружения, которые принадлежат банку и относятся к основным фондам

Анализ финансовых результатов деятельности Пушкинского отделения № 2009 Сбербанка России

ДОХОДНОСТЬ И ЛИКВИДНОСТЬ ПУШКИНСКОГО ОТДЕЛЕНИЯ № 2009 СБЕРБАНКА РОССИИ

Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

Предложения по увеличению доходности и ликвидности в Пушкинском отделении № 2009 Сбербанка России

Навигация

Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

Доходность и ликвидность коммерческого банка

103291

знак

13

таблиц

13

изображений

3.2 Способы повышения ликвидности Пушкинского отделения № 2009 Сбербанка России

Сберегательный банк России занимает доминирующее положение в российском банковском секторе, у него огромный запас ликвидности, обеспечиваемый клиентскими депозитами, и улучшающиеся финансовые показатели.

Однако, негативными факторами следует считать недостаточный, хотя и растущий уровень капитализации, громоздкую организационную структуру и высокий кредитный риск, характерный для российской экономики в целом.

Сбербанку России необходимо продолжать оценивать ликвидность баланса путем расчета коэффициентов ликвидности. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. Для того чтобы показатели ликвидности находились в соответствии с нормативными значениями необходимо регулирование, прежде всего межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств Сбербанка.

С другой стороны, общей основой ликвидности выступает обеспечение прибыльности выполняемых операций. Таким образом, если фактическое значение основного нормативного коэффициента ликвидности оказывается намного больше, чем установленное минимально допустимое. То деятельность Сбербанка будет отрицательно оцениваться его пайщиками, с точки зрения неиспользованных возможностей, для получения прибыли. В этой связи следует заметить, что анализ ликвидности баланса должен проводиться одновременно с анализом доходности Сбербанка. Опыт работы Сбербанка РФ показывает, что он получает больше прибыли, когда функционирует на грани минимально допустимых значений нормативов ликвидности, т.е. полностью используют предоставляемые им права по привлечению денежных средств в качестве кредитных ресурсов.

В то же время особенности его работы как учреждения, основывающего свою деятельность на использовании средств клиентов, диктует необходимость применения показателей ликвидности. Максимальная ликвидность достигается при максимизации остатков в кассах и на корреспондентских счетах по отношению к другим активам. Но именно в этом случае прибыль минимальна.

Максимизация прибыли требует не хранения средств, а их использования для выдачи ссуд и осуществления инвестиций. Поскольку для этого необходимо свести кассовую наличность и остатки на корреспондентских счетах к минимуму, то максимизация прибыли ставит под угрозу бесперебойность выполнения Сбербанком своих обязательств перед клиентами.

Следовательно, целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим Сбербанком экономических нормативов.

Сбербанк должен продолжать определять потребность в ликвидных средствах на краткосрочную перспективу.

В решении этой задачи поможет также предварительное изучение хозяйственных и финансовых условий на местном рынке, специфики клиентуры, возможностей выхода на новые рынки, а также перспективы развития банковских услуг, в том числе, открытие новых видов счетов, проведение операций по трасту, лизингу, факторингу и т.д. Причем, кроме местных факторов, необходимо учитывать также и общенациональные. Например, изменения в денежно-кредитной политике, в законодательстве и т.д.

Изучение всего этого, а также прогнозирование поможет Сбербанку более точно определить необходимую долю ликвидных средств в активе банка. При этом Сбербанк должен опираться на свой многолетний опыт.

Исходя из спрогнозированной величины необходимых ликвидных средств банку нужно сформировать ликвидный резерв для выполнения непредвиденных обязательств, появление которых может быть вызвано изменением состояния денежного рынка, финансового положения клиента или банка партнера.

Поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики Сбербанка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка и особенностей выполняемых операций. То есть Сбербанк должен продолжать разрабатывать грамотную политику управления активными и пассивными операциями.

При этом в управлении активами Сбербанку следует обратить внимание на следующие моменты:

1. Управление наличностью должно быть более эффективным, то есть необходимо планировать притоки и оттоки наличности и разработать графики платежей.

2. Сроки, на которые Сбербанк размещает средства, должны соответствовать срокам привлеченных ресурсов. Не допустимо превышение денежных средств на счетах актива над денежными средствами на счетах пассива.

3. Акцентировать внимание на повышении рентабельности работы в целом и на доходности отдельных операций в частности. Так в управлении кредитным портфелем необходимо:

a) контролировать размещение кредитных вложений по степени их риска, форм обеспечения возврата ссуд, уровню доходности. Кредитные вложения Сбербанка России можно классифицировать с учетом ряда критериев (уровень кредитоспособности клиента, форма обеспечения возврата кредита, возможность страхования ссуд, оценка надежности кредита экономистом банка и др.). Доля каждой группы кредитов в общей сумме кредитных вложений Сбербанка и ее изменение служат основой для прогнозирования уровня коэффициента ликвидности;

б) анализировать размещения кредитов по срокам их погашения, осуществляемое путем группировки остатков задолженности по ссудным счетам с учетом срочных обязательств или оборачиваемости кредитов на шесть групп (до 1 мес.; от 1 до 3 мес.; от 3 до 6 мес.; от б до 12 мес.; от 1 до 3 лет: свыше 3 лет), которое служит основой для прогнозирования уровня текущей ликвидности;

в) анализировать размещение кредитов по срокам на основе базы данных.

г) тщательнее изучать кредитоспособность заемщиков;

д) повысить возвратность кредитов, в том числе за счет более надежного обеспечения;

е) принять меры по взысканию просроченной ссудной задолженности и начисленных процентов за пользование кредитами;

4. Работать над снижением риска операций. При этом необходимо помнить, что срочные меры, предпринимаемые Сбербанком для поддержания своей ликвидности и платежеспособности, как правило, связаны с ростом расходов Сбербанка и сокращением их прибыли.

В управлении пассивами Сбербанку можно порекомендовать:

1. Применять метод анализа размещения пассивов по их срокам, который позволяет управлять обязательствами Сбербанка, прогнозировать и менять их структуру в зависимости от уровня коэффициентов ликвидности, проводить взвешенную политику в области аккумуляции ресурсов, влиять на платежеспособность.

2. Разработать политику управления капиталом, ФСН и резервами.

3. Следить за соотношением собственного капитала к привлеченному.

4. Проанализировать депозитную базу Сбербанка России:

а) определить стратегию поддержания устойчивости депозитов. Частью такой стратегии выступает маркетинг – повышение качество обслуживания клиентов, с тем, чтобы они оставались верными Сбербанку и во время кризисных ситуаций.

в) учитывать не только стабильность, но и источник депозитов, то есть депозиты физических лиц более надежны, чем депозиты юридических лиц, в силу различий в размерах вкладов.

5. Развивать систему страхования вкладов, которая позволяет решать важные задачи:

• поддерживать доверие частных вкладчиков к банковской системе;

• создавать механизмы предотвращения кризиса ликвидности;

• стимулировать привлечение денежных средств на долгосрочной основе, расширять инвестиционные возможности кредитных организаций.

Похожие работы

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... обслуживания, репутация кредитной организации. В целом именно структура активов и пассивов и их качество во многом определяют ликвидность коммерческого банка. Данные остатков по счетам бухгалтерского учёта служат основой для коэффициентного метода управления ликвидностью, комплексная характеристика активов и пассивов (степень ликвидности, рискованность, распределение во времени) необходима для ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

0 комментариев