Рассмотреть роль казахстанского ипотечного кредитования и её развития

Казахстанский вариант ипотечного кредитования

Анализ И механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный банк Казахстана»

Квартиры

Механизм предоставления ссуд по ипотечному кредитованию в РК

Развитие ипотечного кредитования по Государственной программе жилищного строительства на 2005-2007 годы в РК

Пути развития ипотечного кредитования в РК

Навигация

Анализ И механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный банк Казахстана»

Ипотечное кредитование и его развитие в Республике Казахстан

166093

знака

8

таблиц

3

изображения

2 Анализ И механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный банк Казахстана»

2.1 История АО «Народный банк Казахстана»

В 2003 году Народному банку Казахстана исполнилось 80 лет.

История Народного банка Казахстана - это история становления и развития сберегательной системы на территории Казахстана.

Акционерное общество «Народный банк Казахстана» было основано на базе реорганизованного Сберегательного банка Республики Казахстан.

В послереволюционное время, в период новых экономических отношений, в 1923 году в г. Актюбинске была открыта первая сберегательная касса, а позже, в период коллективизации и сверхиндустриализации, в 1936 году в г.Алматы открыт филиал Сберегательного Банка СССР.

Фактически с 1923 года начинается новый виток развития и популяризации сберегательной системы, рассчитанной на широкие массы населения.

После открытия сберкассы в Актюбинске, в течение последующих 4-х лет в республике было сформировано 335 сберегательных касс. В 1929 году была организована Республиканская сберегательная касса, которая осуществляла руководство деятельностью всех сберегательных касс в Казахстане. В последующие годы количество их быстро увеличивалось.

Чтобы вовлечь в число вкладчиков большее количество рабочих, служащих и колхозников, особое внимание уделялось открытию сберегательных касс непосредственно при заводах и фабриках, колхозах и совхозах, при учреждениях связи и других предприятиях и организациях.

Сама природа социально-экономических и финансовых отношений в социалистическом обществе способствовала тому, что практически каждый советский гражданин являлся вкладчиком Сберегательного Банка. Глобальная система массового обслуживания населения способствовала накоплению огромного исторического опыта системы сбережений и закреплению устоявшихся традиций банковского дела на территории Казахстана.

Сберегательным кассам была также разрешена выдача срочных ссуд под залог облигаций государственных займов и под другие ценные бумаги. Они могли выполнять фондовые и другие финансовые и банковские операции. В этот период сберегательное дело характеризовалось становлением и постепенным развитием государственного кредита. За эти годы было выпущено восемь государственных займов, в том числе три в натуральном и два в золотом исчислении. Натуральные займы (два хлебных и сахарный) и займы в золотом исчислении были выпущены в дореформенный период.

К концу 1960 года число вкладчиков в сберегательных кассах достигло 1770 тысяч, сумма вкладов составила 322,7 млн.рублей, а средний размер вклада вырос до 182 рублей. Число сберегательных касс с 1950 года по 1960 год увеличилось в 1,8 раза и на конец 1960 года составило 2805. Развитие сберегательного дела и расширение сети сберегательных касс в Казахстане обусловлено главным образом развитием народного хозяйства, значительным ростом материального благосостояния трудящихся в результате массового освоения целинных и залежных земель. На долю сберегательных касс целинных областей: Кокчетавской, Кустанайской, Павлодарской, Северо-Казахстанской и Целиноградской только в 1955 году приходилось 44,1 процента всех лицевых счетов вкладчиков и 44 процента остатка вкладов, имеющихся в республике .

В начале 60-х годов сберегательные кассы были привлечены к операциям по приему платежей населения за квартиру, коммунальные и другие услуги. Сберегательным кассам было также передано большое хозяйство текущих счетов фабрично-заводских и местных комитетов профсоюзов, касс взаимопомощи, а также общественных организаций, не занимающихся хозяйственной деятельностью. Заметное развитие получили операции сберегательных касс по безналичным перечислениям на счета во вклады сумм из заработной платы рабочих и служащих, а также денежных заработков колхозников при соблюдении принципов строгой добровольности.

Для развития сберегательной системы немалое значение имело укрепление денежной единицы. Однако реформа 1961 года, задуманная как мера контроля над массой и ограничением эмиссии, не получила подкрепления в преобразовании всего хозяйственного строя и свелась к замене денежных знаков и установлению нового курса рубля.

С 1963 года, после передачи сберегательных касс из ведения Министерства финансов в ведение Госбанка, средства населения с вкладов стали направляться на пополнение его кредитных ресурсов. В конце 60-х годов произошел бурный расцвет сберегательного дела, обеспечивший направление крупных средств на кредитование народного хозяйства, источником которых являлись денежные сбережения населения.

Банковская реформа 1988 года наметила переход к двухуровневой банковской системе: центральный банк - специализированные банки. Государственные трудовые сберегательные кассы были преобразованы в Сбербанк СССР как государственный специализированный банк по обслуживанию населения и юридических лиц.

Государственная независимость Республики Казахстан и обретение суверенитета ознаменовала начало третьего, реорганизационного этапа - трансформирование и переориентация структуры и функций банка и начало хронологии непосредственного развития Народного Банка Казахстана.

После получения суверенитета, в декабре 1990 года, Казахстан сразу же приступил к созданию собственной банковской системы, отвечающей требованиям рыночной экономики. Уже в январе 1991 года был принят Закон "О банках и банковской деятельности в Казахской ССР", что ознаменовало начало банковской реформы в независимом Казахстане.

Спустя год после официального провозглашения независимости, в 1992 году, был создан Сберегательный Банк Республики Казахстан, официальным юридическим преемником которого является Народный Банк Казахстана.

В 1993 году Сберегательный Банк реорганизуется в самостоятельную юридическую структуру "Народный Банк Казахстана", принадлежащую Правительству Республики Казахстан.

И в 1995 году Банк преобразуется в Акционерное общество закрытого типа. Процесс преобразования сопровождался кардинальной сменой руководства банка и стиля работы. Новое руководство в основу деятельности банка положило принцип универсализма, который последовательно отстаивает и воплощает в последовательном расширении спектра банковских услуг и использовании в банке новейших информационно-коммуникативных технологий.

Уже к концу 1995 года Народный банк Казахстана стал крупнейшим операционным банком республики и продолжает успешно сохранять достигнутые позиции на финансовом рынке.

В июле 1998 г. решением Общего собрания акционеров Банк был преобразован из акционерного общества закрытого типа со 100%-ным участием Правительства в Открытое Акционерное Общество "Народный Сберегательный Банк Казахстана".

В этом же году, согласно Постановлениям Правительства Республики Казахстан, в том числе постановлению Правительства Республики Казахстан № 644 от 6 июля 1998 года "Об основных направлениях поэтапной приватизации Акционерного Народного Сберегательного Банка Казахстана на 1998-2001 годы", была проведена работа по увеличению акционерного капитала.

В ноябре 2001 года Правительство Республики Казахстана продало на торгах свой контрольный пакет акций, к тому времени, составлявший 33,33% плюс одна акция.

На сегодня Народный банк Казахстана – это крупнейший универсальный коммерческий банк Республики Казахстан, успешно работающий на благо своих клиентов уже 80 лет, одна из самых надежных и диверсифицированных финансовых структур Казахстана.

Современная история Народного Банка - это не только процесс его приватизации и структурной реорганизации. Это процесс непрерывного внедрения новейших банковских технологий, расширения спектра банковских услуг, глобальная стратегия, направленная на полное сохранение и совершенствование системы сберегательных вкладов в новых условиях, создание "вертикально интегрированной" банковской структуры с развитой филиальной инфраструктурой. Это ориентация, с учетом современных информационно-коммуникативных технологий, на решение основных задач Народного Банка Казахстана - выплаты пенсий, заработной платы, прием налоговых, коммунальных и других платежей, расчетно-кассовое обслуживание малых и средних предприятий и государственных учреждений.

АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих клиентов уже 80 лет, одна из самых надежных и диверсифицированных финансовых структур Казахстана.

Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда лет являлось агентом Правительства РК по выплатам пенсий и пособий.

Народный банк входит в тройку крупнейших банков второго уровня Республики Казахстан по величине активов и собственного капитала. По состоянию на 1 апреля 2004 года: активы Банка составляют KZT 273,8 млрд., уставный капитал - KZT 9,9 млрд., собственный капитал - KZT 22,5 млрд., прибыль сложилась в размере KZT 1,6 млрд. (см.таблица 1)

Проведенная в 2001 году приватизация Народного банка позволила реструктуризировать бизнес для того, чтобы иметь возможность предоставлять своим клиентам максимально широкий спектр качественных услуг.

Банк эмитирует карточки платежных систем VISA International и MasterCard International и остается неизменным лидером на казахстанском рынке пластиковых карточек. Общее количество карточек Банка в обращении превысило 1,3 млн. единиц, а доля Банка в совокупных показателях банков второго уровня на сегодняшний день составила около 65%. (см. приложения)

Таблица №1 Рейтинг коммерческих банков РК на 01.04.2004 г.

| 01.04.2004 | HSBK | KKGB | BTA | ATFB |

| Активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Касса | 7 119 | 7 819 | 7 905 | 2 773 |

| Средства в других банках | 21 035 | 52 428 | 34 888 | 7 224 |

| ностро-счета | 2 749 | 18 195 | 11 523 | 5 451 |

| требования к НБРК | 0 | 2 000 | 10 000 | 1 000 |

| вклады, размещенные в других банках | 18 060 | 27 653 | 4 096 | 722 |

| займы, предоставленные другим банкам | 225 | 4 581 | 9 269 | 51 |

| Ценные бумаги | 52 604 | 72 253 | 89 928 | 22 989 |

| Кредиты клиентам (брутто) | 180 106 | 304 089 | 248 702 | 67 953 |

| Кредиты клиентам (нетто) | 173 988 | 283 508 | 243 465 | 66 355 |

| Специальные провизии по кредитам | -6 118 | -20 581 | -5 237 | -1 597 |

| Общие резервы | -4 240 | -12 665 | -10 489 | -1 602 |

| Инвестиции в капитал и субдолг | 1 273 | 2 198 | 4 027 | 909 |

| Начисленные процентные доходы | 9 075 | 11 198 | 9 645 | 1 922 |

| Прочие активы | 12 955 | 17 842 | 19 436 | 3 887 |

| Обязательства | 251 265 | 393 697 | 367 429 | 94 268 |

| Средства и займы банков и организаций | 63 607 | 47 004 | 94 345 | 33 821 |

| лоро-счета | 201 | 7 825 | 94 | 7 |

| срочные вклады | 6 714 | 468 | 4 366 | 5 147 |

| займы Правительства РК и небанковских организаций | 1 553 | 8 310 | 4 123 | 1 334 |

| займы, предоставленные другими банками | 55 139 | 30 400 | 85 761 | 27 334 |

| Депозиты клиентов всего | 163 977 | 305 335 | 231 877 | 53 373 |

| депозиты до востребования | 62 579 | 51 968 | 48 568 | 23 299 |

| депозиты клиентов срочные | 101 398 | 253 367 | 183 309 | 30 075 |

| Выпущенные в обращение ценные бумаги | -82 | 3 131 | 13 868 | 3 357 |

| Субординированный долг | 8 577 | 8 353 | 15 441 | 1 369 |

| Начисленные процентные расходы | 4 377 | 5 088 | 4 628 | 1 024 |

| Прочие обязательства | 10 808 | 24 786 | 7 269 | 1 323 |

| Капитал (по балансу) | 22 544 | 40 884 | 31 377 | 10 190 |

| Уставный капитал | 9 880 | 4 019 | 23 307 | 6 941 |

| Дополнительный капитал и фонды | 12 664 | 36 865 | 8 070 | 3 249 |

| в том числе прибыль | 1 627 | 2 377 | 1 707 | 485 |

| Собственный капитал-брутто | 30 279 | 48 184 | 48 533 | 10 806 |

| Прибыль | 1 | 2 | 3 | 4 |

| Доходы всего | 9 704 | 16 385 | 15 548 | 5 920 |

| Расходы всего | 8 077 | 14 008 | 13 842 | 5 435 |

| Доходы процентные | 6 693 | 10 834 | 10 339 | 2 616 |

| доходы по МБК | 218 | 419 | 310 | 29 |

| доходы по ценным бумагам | 820 | 1 235 | 1 129 | 363 |

| доходы по кредитам, предоставленным клиентам | 5 653 | 9 165 | 8 864 | 2 222 |

| доходы по операциям "Обратное РЕПО" с ценными бумагами | 2 | 14 | 24 | 2 |

| доходы от инвестиций в капитал и субдолг | 0 | 0 | 12 | 0 |

| Расходы процентные | 2 687 | 3 879 | 4 887 | 1 065 |

| расходы по МБК | 534 | 299 | 1 032 | 391 |

| расходы по ценным бумагам | 33 | 234 | 463 | 117 |

| расходы по депозитам клиентов | 1 892 | 3 008 | 2 967 | 521 |

| расходы по операциям "Обратное РЕПО" с ценными бумагами | 24 | 134 | 65 | 5 |

| расходы по субдолгу | 203 | 205 | 360 | 31 |

| Чистый процентный доход | 4 006 | 6 954 | 5 452 | 1 550 |

| Доходы непроцентные | 3 011 | 5 551 | 5 209 | 3 304 |

| доходы по дилингу | 749 | 2 389 | 1 146 | 376 |

| комиссионные доходы | 1 715 | 1 800 | 1 774 | 446 |

| доходы от переоценки | 311 | 974 | 1 934 | 211 |

| прочие операционные доходы | 0 | 0 | 0 | 0 |

| доходы от продаж | 6 | 0 | 2 | 1 |

| доходы от изменения доли участия в капитале юридических лиц | 0 | 370 | 0 | 0 |

| доходы от операций с производными финансовыми инструментами | 1 | 0 | 1 | 0 |

| штрафы, пени, неустойки | 150 | 0 | 105 | 57 |

| прочие доходы | 78 | 16 | 247 | 4 |

| чрезвычайные доходы | 0 | 1 | 0 | 2 210 |

| Расходы непроцентные | 3 955 | 5 930 | 5 588 | 1 406 |

| расходы по дилингу | 458 | 1 881 | 1 090 | 154 |

| комиссионные расходы | 255 | 1 735 | 195 | 156 |

| расходы от переоценки | 144 | 346 | 1 610 | 192 |

| расходы на персонал | 1 055 | 672 | 813 | 489 |

| хозяйственные расходы | 588 | 454 | 792 | 170 |

| налоги и сборы | 329 | 151 | 205 | 94 |

| амортизационные отчисления | 245 | 285 | 76 | 77 |

| прочие операционные расходы | 0 | 0 | 0 | 0 |

| расходы от продаж | 0 | 5 | 1 | 6 |

| расходы от изменения доли участия в капитале юридических лиц | 0 | 162 | 0 | 0 |

| расходы от операций с производными финансовыми инструментами | 0 | 0 | 0 | 1 |

| штрафы, пени, неустойки | 1 | 0 | 1 | 0 |

| прочие расходы | 875 | 238 | 804 | 52 |

| чрезвычайные расходы | 5 | 0 | 0 | 16 |

| Прибыль до формирования резервов | 3 062 | 6 575 | 5 073 | 3 449 |

| Ассигнования на резервы | 1 233 | 3 628 | 3 366 | 2 752 |

| Прибыль до налогообложения | 1 829 | 2 947 | 1 706 | 697 |

| Подоходный налог | 202 | 570 | 0 | 212 |

| Чистая прибыль | 1 627 | 2 377 | 1 706 | 485 |

| Темпы прироста | ||||

| Темп прироста активов за месяц | 2,73% | 2,94% | 7,29% | 6,69% |

| Темп прироста активов с начала года | 7,99% | 2,83% | 7,76% | 9,09% |

| Темп прироста собственного капитала за месяц | 1,50% | -0,59% | 1,79% | 8,07% |

| Темп прироста собственного капитала с начала года | 6,84% | 4,12% | 5,43% | 12,18% |

| Депозиты итого | 163 977 | 305 335 | 231 877 | 53 373 |

| Депозиты итого, прирост за месяц | 4 138 | 13 474 | 44 997 | 5 670 |

| Депозиты итого, прирост за месяц в % | 2,59% | 4,62% | 24,08% | 11,89% |

| Депозиты итого, прирост с начала года | 16 192 | 8 079 | 46 132 | 9 224 |

| Депозиты итого, прирост с начала года в % | 10,96% | 2,72% | 24,84% | 20,89% |

| Депозиты клиентов срочные | 101 398 | 253 367 | 183 309 | 30 075 |

| Депозиты срочные, прирост за месяц | 436 | 7 394 | 35 297 | 2 357 |

| Депозиты срочные, прирост за месяц в % | 0,43% | 3,01% | 23,85% | 8,50% |

| Депозиты срочные, прирост с начала года | 9 780 | 1 992 | 38 500 | 2 188 |

| Депозиты срочные, прирост с начала года в % | 10,67% | 0,79% | 26,59% | 7,84% |

| Провизии общие и специальные по кредитам клиентам | -10 347 | -33 246 | -14 400 | -3 195 |

| Списание долгов | 11 548 | 6 262 | 18 120 | 1 537 |

| Списание долгов, прирост за месяц | -644 | -1 352 | -114 | 1 |

| Списание долгов, прирост за месяц в % | -5,29% | -17,76% | -0,63% | 0,04% |

| Списание долгов, прирост с начала года | 88 | -1 596 | 1 021 | 166 |

| Списание долгов, прирост с начала года в % | 0,76% | -20,31% | 5,97% | 12,10% |

| Доходность размещения и стоимость привлечения | ||||

| Доходность размещения в МБК | 4,35% | 3,58% | 5,07% | 1,86% |

| Доходность размещения в ценные бумаги | 6,66% | 6,56% | 5,51% | 6,68% |

| Доходность размещения в кредиты клиентам | 14,07% | 13,07% | 15,24% | 14,59% |

| Стоимость привлечения МБК | 3,69% | 3,54% | 4,23% | 4,54% |

| Стоимость привлечения по ценным бумагам | -85,9% | 59% | 13,9% | 15,8% |

| Стоимость привлечения по субдолгу | 9,76% | 10,04% | 9,61% | 9,37% |

| Стоимость привлечения по депозитам клиентов итого | 4,70% | 4,00% | 5,22% | 3,96% |

| Стоимость привлечения по депозитам клиентов до востребования | 0,25% | 0,58% | 0,25% | 0,65% |

| Стоимость привлечения по депозитам клиентов срочным | 7,51% | 4,71% | 6,56% | 6,59% |

| Коэффициенты анализа достаточности собственного капитала | ||||

| Соотношение иммобилизованных средств и собственного капитала-брутто (коэффициент иммобилизации капитала) (<45%) | 38,29% | 12,93% | 24,84% | 44,82% |

| иммобилизованные средства | 11 593 | 6 228 | 12 056 | 4 844 |

| собственный капитал - брутто | 30 279 | 48 184 | 48 533 | 10 806 |

| Соотношение собственного капитала-нетто и обязательств (коэффициент автономии) (>8%) | 7,44% | 10,66% | 9,93% | 6,33% |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| обязательства | 251 265 | 393 697 | 367 429 | 94 268 |

| Соотношение собственного капитала-нетто и собственного капитала-брутто (коэффициент маневренности) (>60%) | 61,71% | 87,07% | 75,16% | 55,18% |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| собственный капитал - брутто | 30 279 | 48 184 | 48 533 | 10 806 |

| Соотношение активов и собственного капитала (мультипликатор капитала) | 12,15 | 10,63 | 12,71 | 10,25 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| собственный капитал | 22 544 | 40 884 | 31 377 | 10 190 |

| Соотношение активов и собственного капитала-нетто (скорректированный мультипликатор капитала) | 14,65 | 10,36 | 10,93 | 17,52 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| Коэффициенты анализа качества активов | ||||

| Удельный вес доходных активов в совокупных активах | 93,50% | 97,47% | 96,18% | 96,16% |

| доходные активы | 256 020 | 423 601 | 383 554 | 100 448 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Удельный вес кассовых средств в совокупных активах | 2,60% | 1,80% | 1,98% | 2,65% |

| касса | 7 119 | 7 819 | 7 905 | 2 773 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Удельный вес ценных бумаг в совокупных активах | 19,21% | 16,63% | 22,55% | 22,01% |

| ценные бумаги | 52 604 | 72 253 | 89 928 | 22 989 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Соотношение кредитов-брутто (кредиты клиентам, МБК, внебалансовые требования) и совокупных активов | 77,30% | 80,62% | 105,26% | 73,85% |

| кредиты - брутто (включая кредиты клиентам, МБК и внебалансовые требования) | 211 641 | 350 358 | 419 785 | 77 147 |

| активы | 273 809 | 434 581 | 398 805 | 104 457 |

| Доля просроченной и блокированной задолженности в кредитном портфеле | 5,10% | 1,98% | 1,44% | 3,75% |

| просроченные кредиты | 9 199 | 6 119 | 3 713 | 2 550 |

| кредиты | 180 332 | 308 670 | 257 971 | 68 004 |

| Коэффициенты анализа уровня рисков | ||||

| Коэффициент кредитного риска | 95,11% | 90,51% | 96,57% | 95,86% |

| кредиты-брутто - сформированные провизии | 201 284 | 317 112 | 405 382 | 73 951 |

| кредиты-брутто | 211 641 | 350 358 | 419 785 | 77 147 |

| Чистая процентная маржа, скорректированная на риск | 5,47% | 4,00% | 5,54% | 0,85% |

| чистый процентный доход - расходы на резервы | 3 131 | 3 963 | 4 829 | 194 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| Коэффициент защищенности от риска | 8,08% | 14,13% | 6,20% | 6,19% |

| чистая прибыль + резервы + резервный фонд | 20 691 | 59 858 | 23 786 | 6 214 |

| доходные активы | 256 020 | 423 601 | 383 554 | 100 448 |

| Коэффициенты рентабельности | ||||

| Возврат на средние активы ROA | 2,53% | 2,27% | 1,82% | 1,98% |

| Возврат на средний собственный капитал ROE | 33,23% | 25,54% | 24,28% | 22,07% |

| Возврат на средний уставный капитал | 83,97% | 541,59% | 32,68% | 33,86% |

| Чистая процентная маржа | 7,03% | 7,09% | 6,27% | 6,96% |

| чистый процентный доход | 4 006 | 6 954 | 5 452 | 1 550 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| Критическая ставка безубыточности по окупаемости всех расходов | 8,96% | 8,67% | 10,06% | 9,66% |

| совокупные расходы - непроцентные доходы | 5 067 | 8 456 | 8 633 | 2 131 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| Процентный спрэд | 6,86% | 6,71% | 5,97% | 6,75% |

| процентые доходы | 6 693 | 10 834 | 10 339 | 2 616 |

| активы, приносящие процентный доход | 247 627 | 413 584 | 371 622 | 96 766 |

| процентные расходы | 2 687 | 3 879 | 4 887 | 1 065 |

| процентные обязательства | 236 580 | 375 619 | 357 581 | 91 948 |

| Соотношение операционных расходов и валового дохода | 38,38% | 33,39% | 23,76% | 19,96% |

| операционные расходы | 3 725 | 5 471 | 3 694 | 1 182 |

| валовой доход | 9 704 | 16 385 | 15 548 | 5 920 |

| Соотношение совокупных расходов за исключением операционных расходов, и операционных расходов | 116,86% | 156,05% | 274,69% | 359,84% |

| совокупные расходы | 8 077 | 14 008 | 13 842 | 5 435 |

| операционные расходы | 3 725 | 5 471 | 3 694 | 1 182 |

| Доля процентных доходов в валовом доходе | 68,97% | 66,12% | 66,50% | 44,18% |

| процентые доходы | 6 693 | 10 834 | 10 339 | 2 616 |

| валовой доход | 9 704 | 16 385 | 15 548 | 5 920 |

| Доля процентных расходов в совокупных расходах | 33,27% | 27,69% | 35,31% | 19,60% |

| процентные расходы | 2 687 | 3 879 | 4 887 | 1 065 |

| совокупные расходы | 8 077 | 14 008 | 13 842 | 5 435 |

| Доля дохода по кредитам, уходящая на расходы на провизии по кредитам | 20,75% | 42,66% | 23,42% | 123,17% |

| доход по кредитам | 5 656 | 9 262 | 9 035 | 2 223 |

| расходы на провизии по кредитам | 1 174 | 3 951 | 2 116 | 2 738 |

| Коэффициенты ликвидности | ||||

| Левередж | 1344,66% | 938,36% | 1007,27% | 1580,98% |

| обязательства | 251 265 | 393 697 | 367 429 | 94 268 |

| собственный капитал-нетто | 18 686 | 41 956 | 36 478 | 5 963 |

| Соотношение кредитов-брутто (требования к клиентам, МБК и внебалансовые требования), и привлеченных средств | 89,46% | 93,27% | 117,40% | 83,90% |

| кредиты-брутто | 211 641 | 350 358 | 419 785 | 77 147 |

| привлеченные средства | 236 580 | 375 619 | 357 581 | 91 948 |

| Соотношение операционных расходов и чистого операционного дохода | 73,86% | 73,78% | 63,81% | 27,82% |

| операционные расходы | 3 725 | 5 471 | 3 694 | 1 182 |

| чистый операционный доход | 5 043 | 7 415 | 5 789 | 4 248 |

2.2 Анализ деятельности АО «Народный банк Казахстана» по кредитованию населения

Чистая прибыль Народного банка по итогам первого квартала 2004 года увеличилась по сравнению с аналогичным периодом прошлого года на 42,4% и составила 1,626 млрд. тенге. (см. приложения 1.)

Рост доходов и размеров получаемой чистой прибыли обусловили рост показателей доходности активов и капитала. Доходность активов составила на 31 марта 2003 г. 2,14%, на конец первого квартала текущего года – 2,53%. Доходность собственного капитала составила, соответственно, 29,30% и 33,17%.

Активы Народного банка на конец первого квартала 2004 года составили 273,8 млрд. тенге. По сравнению с соответствующим периодом прошлого года они увеличились на 24,7%, в том числе, за первые три месяца текущего года – на 8,0%. Основной прирост активов в течение января-марта 2004 г. был обусловлен ростом клиентского ссудного портфеля.

Собственный капитал банка увеличился за первый квартал текущего года на 6,8%, составив 22,5 млрд. тенге. По сравнению с соответствующим периодом прошлого года рост капитала составил 25,9%. Прирост собственного капитала Банка практически полностью был обусловлен увеличением размеров чистой прибыли.

Уставный капитал на конец марта 2004 г. составил 9,880 млрд. тенге.

Объем депозитов клиентов на конец марта 2004 года составил 163,977 млрд. тенге.

Из общего объема депозитов клиентов 52,6% составляют депозиты частных лиц, которые выросли за отчетный период на 3,0% (на 2,6 млрд. тенге). На 31 марта текущего года остатки вкладов населения составили 89,5 млрд. тенге. Основной прирост в январе-марте текущего года по счетам населения получен за счет срочных счетов в тенге, остатки на которых если на 31,1% и составили 7,4 млрд. тенге.

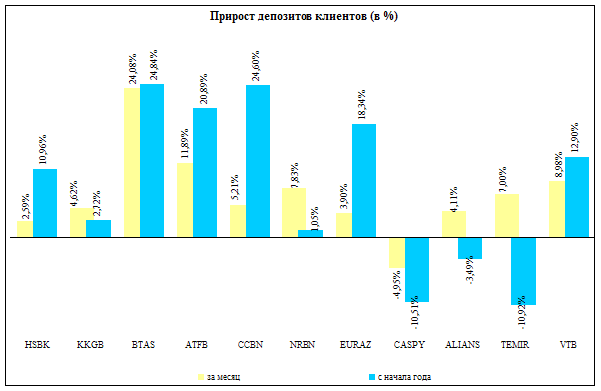

Рис.5 Прирост депозитов клиентов в разрезе коммерческих банков РК на 01.04.2004 г.(%)

Согласно рисунка №5 мы видим рост депозитной базы и увеличение объема привлекаемых займов позволили увеличить размеры кредитования клиентов. Задолженность клиентов по ссудам в течение первых трех месяцев текущего года выросла на 8,4% (на 13,9 млрд. тенге) и составила 180,1 млрд. тенге.

Кредиты юридическим лицам выданные филиалами (в основном – это кредитование малого и среднего бизнеса) выросли за три месяца текущего года на 3,8%, составив 38,1 млрд. тенге. Банк занимает одно из ведущих мест по объемам финансирования малого и среднего предпринимательства. Реализуется ряд специальных программ, охватывающих данный сектор рынка. К тому же, банк активно участвует в программах поддержки малого бизнеса, реализуемых местными органами власти, а также Фондом развития малого предпринимательства. Подписаны соглашения о сотрудничестве и поддержке малого и среднего предпринимательства с областными акиматами Казахстана.

Для финансирования малого и среднего бизнеса используются кредитные линии Европейского Банка Реконструкции и Развития (Программа кредитования малого бизнеса по кредитной линии ЕБРР).

Опережающими темпами продолжало увеличиваться кредитование населения. Портфель кредитов населению вырос за январь-март на 12,1%, составив 24,0 млрд. тенге (включая предпринимательское и потребительское кредитование). Банк реализует целый набор специальных кредитных программ, направленных на улучшение обслуживания и повышение степени доступности кредитов для населения. Во всех филиалах действуют специальные программы потребительского кредитования: кредиты на приобретение автотранспорта, кредиты под залог денег на текущих счетах, кредиты на неотложные нужды, программа ипотечного кредитования и др. Популярностью пользуется программа кредитования населения на приобретение товаров длительного пользования.

Народный банк установил ставку по ипотечному кредиту в размере от 7% годовых.

Народный банк начал выдавать ипотечные кредиты по низким ставкам и упрощенным условиям, предусмотренным новой программой кредитования «Ипотека Lights».

В настоящее время на ипотечном рынке Казахстана наблюдается тенденция к снижению ставок вознаграждения, однако «Ипотека Lights» не имеет себе аналогов.

Предложенное казахстанцам уникальное предложение Народного банка состоит в том, что заёмщик может получить 100% стоимости приобретаемого жилья по ставке возврата кредита от 7 до 11% годовых. Одним из привлекательных условий является то, что не будет вестись расчёт платежеспособности заёмщика, также банк не устанавливает ограничений по сумме кредитования.

По условия программы «Ипотека Lights» обеспечением должно служить приобретаемое жилье и денежный вклад в Народном банке на сумму от 15 до 50% стоимости недвижимости. Максимальный срок кредитования определен в пределах 15 лет. Пакет необходимых документов включает лишь удостоверение личности и РНН заёмщика. Срок рассмотрение заявки определен в течение не более 3 рабочих дней. Получение кредита возможно в двух валютах: долларах США и ЕВРО.

Кредиты по программе «Ипотека Lights» будут выдаваться во всех Центрах Персонального Сервиса, областных и региональных филиалах Народного банка.

До настоящего времени в Народном банке уже два года действует программа ипотечного кредитования, предусматривающая выдачу кредита с первоначальным взносом и максимальным сроком кредитования до 20 лет. Одновременно с новой программой «Ипотека Lights» будет действовать и стандартная ипотечная программа.

Проанализируем правила предоставления займов физическим лицам в АО « Народный Банк Казахстана»

Правила предоставления займов физическим лицам в ОАО "Народный Банк Казахстана" (далее – Правила) разработаны в соответствии с действующим законодательством Республики Казахстан, а также внутренними правилами Банка.

Правила регламентируют базовые условия и процедуры розничного кредитования.

Правила предусматривают предоставление займов по следующим направлениям:

- на приобретение и строительство недвижимости некоммерческого назначения;

- на потребительские цели:

- на приобретение автотранспорта;

- на приобретение товаров длительного пользования (далее – ТДП);

- на неотложные нужды (обучение, лечение, отдых, туризм, ремонт имущества, приобретение товаров народного потребления, проведение торжеств и др. мероприятий).

Конкретные условия предоставления займов на вышеуказанные цели определены в соответствующих программах розничного кредитования.

Займы в соответствии Правилами предоставляются гражданам Республики Казахстан в возрасте не моложе 21 года, имеющим стабильные денежные доходы (на протяжении последних 6-ти месяцев), позволяющие возвратить за кредитуемый период сумму основного долга и причитающегося вознаграждения.

Предоставление займов в осуществляется физическим лицам, возраст которых на момент погашения займа не будет превышать 65 лет.

Необходимым условием предоставления займов лицам, возраст которых на момент представления кредитной заявки составляет 60 лет и более, является участие в проекте созаемщика. Исключение составляют случаи, когда в качестве обеспечения займа выступает гарантия одного и более физических лиц: в таких проектах участие созаемщика, независимо от возраста заявителя, не допускается.

Рассмотрим этапы розничного кредитования

При обращении заявителя кредитный специалист:

- выясняет, на какие цели планируется использовать заем, запрашиваемые срок и сумму займа;

- разъясняет условия и порядок предоставления займа и знакомит с требованиями Банка к заемщикам и документам, необходимым для получения займа;

- производит предварительную квалификацию потенциального заемщика

Предварительная квалификация потенциального заемщика производится на основании первичной (устной/письменной) информации от заявителя, касающейся доходов, расходов (в т.ч. отчислений по другим займам), статуса заявителя и т.д., и осуществляется с целью определения потенциальных возможностей заявителя получить заем. При этом первичная информация может не быть подтверждена официальными документами. Для проведения предварительной квалификации потенциального заемщика кредитный специалист уточняет, является ли заявитель участником зарплатного проекта Банка; выясняет возможность заявителя представить документарное подтверждение своих доходов и доходов членов семьи; рассматривает потенциальную возможность принятия в залог предлагаемого заявителем имущества.

При положительных результатах предварительной квалификации потенциального заемщика кредитный специалист запрашивает у заявителя документы.

Получив от заявителя все необходимые документы, кредитный специалист:

- составляет в двух экземплярах опись принятых от заявителя документов, один из которых представляет заявителю;

- проверяет полноту и правильность заполнения принятых документов. Если при анализе и проверке документов заявителя будут установлены факты представления поддельных документов или недостоверных сведений, то кредитный специалист, изложив данные факты в кредитной заявке, отказывает заявителю в дальнейшем рассмотрении вопроса о предоставлении займа;

- регистрирует кредитную заявку в журнале учета кредитных заявок. На заявке проставляет дату регистрации и регистрационный номер;

- проверяет наличие заявителя в перечне лиц, связанных c Банком особыми отношениями.

Проанлизирум андеррайтинг потенциального заемщика.

Андеррайтинг- оценка вероятности погашения займа.

Андеррайтинг предполагает изучения и анализ платежеспособности и кредитоспособности потенциального заемщика.

После регистрации кредитной заявки кредитный специалист производит андеррайтинг потенциального заемщика согласно Методике андеррайтинга. В случае, если заявителем является индивидуальный предприниматель, андеррайтинг потенциального заемщика производится в соответствии с Методикой андеррайтинга индивидуального предпринимателя.

В рамках проводимого андеррайтинга потенциального заемщика также производится оценка предоставленного обеспечения исполнения обязательств по погашению займа. В случае предоставления в качестве обеспечения:

- недвижимого или движимого имущества / гарантии юридического лица оценка предмета залога производится в соответствии с требованиями действующего в Банке Регламента работы с предметами залога;

- гарантии одного и более физических лиц оценка обеспечения производится в порядке, определенном в главе 6 настоящих Правил.

Оценка предмета залога осуществляется кредитным специалистом и/или специалистом по оценке предметов залога филиала Банка.

Наряду с проведением андеррайтинга потенциального заемщика кредитный специалист направляет документы, полученные от заявителя, для экспертизы в юридическую службу, службу безопасности и составляет резюме о возможности предоставления займа. Каждое составленное кредитным специалистом резюме должно в обязательном порядке иметь регистрационный номер. При этом за регистрационный номер резюме принимается регистрационный номер соответствующей кредитной заявки.

В случае предоставления в обеспечение исполнения обязательств потенциального заемщика по погашению займа гарантии одного и более физических лиц, а также в иных случаях, оговоренных уполномоченным органом Банка, экспертиза документов, полученных от заявителя, вышеуказанными службами филиала Банка не производится. При этом кредитный специалист или уполномоченное лицо филиала, принимающее решение по проекту, осуществляют проверку правового статуса заемщика и гаранта/гарантов (наличие и соответствие документа, удостоверяющего личность, срок действия данного документа, гражданство и соответствие возраста заемщика, гаранта/гарантов, наличие документа из налоговых органов, подтверждающего присвоение заемщику, гаранту/гарантам регистрационного номера налогоплательщика, и т.д.).

Специалист юридической службы в течение трех рабочих дней со дня получения служебной записки и полного пакета документов, необходимого для проведения юридической экспертизы по предлагаемому заявителем залоговому обеспечению, проводит правовую экспертизу указанных документов заявителя и представляет кредитному специалисту юридическое заключение (согласно типовой форме, действующей на момент составления заключения, утвержденной постановлением Правления).

В случае устранения всех замечаний и выполнения рекомендаций, ранее данных специалистом юридической службы, новое дополнительное юридическое заключение не составляется, а на ранее подготовленном заключении специалист юридической службы проставляет отметку об устранении замечаний с указанием документов, представленных на экспертизу, и проставляет подпись.

Исходя из установленной залоговой стоимости предмета залога, размера участия потенциального заемщика собственными средствами, а также из результатов андеррайтинга потенциального заемщика, кредитный специалист определяет рекомендуемую к выдаче заявителю сумму займа, которую указывает в резюме по проекту.

После завершения андеррайтинга и получения заключений заинтересованных служб филиала Банка сформированный пакет документов кредитный специалист направляет на экспертизу риск-менеджеру филиала.

В случае предоставления в обеспечение погашения займа гарантии одного и более физических лиц, а также в иных случаях, оговоренных уполномоченным органом Банка, экспертиза проекта риск-менеджером филиала Банка не производится.

Процедура принятие решения соблюдается следующей последовательности.

Согласовав резюме с руководителем кредитного подразделения филиала и сформировав кредитный пакет, кредитный специалист вносит вопрос о предоставлении займа заявителю на рассмотрение уполномоченного лица филиала/кредитного комитета по розничному кредитованию филиала Банка.

Уполномоченное лицо филиала вправе принять по проекту одно из следующих решений:

- предоставить заем (с указанием суммы займа, срока погашения займа и размера ставки вознаграждения и др.);

- отказать в предоставлении займа;

- вынести на рассмотрение соответствующего кредитного комитета по розничному кредитованию.

Принятое решение уполномоченное лицо филиала Банка отражает непосредственно в резюме по проекту в виде записи (визы), соответствующей принятому им решению.

Порядок принятия и оформления решения кредитного комитета по розничному кредитованию отражается в соответствующем положении (о кредитном комитете по розничному кредитованию).

В случае принятия уполномоченным лицом филиала Банка или кредитным комитетом по розничному кредитованию филиала Банка решения об отказе в предоставлении займа кредитный специалист:

- по требованию заявителя письменно сообщает об этом заявителю;

- делает соответствующую отметку в журнале учета кредитных заявок;

- помещает пакет документов в дело отказов в выдаче займов;

- по требованию заявителя возвращает представленные им (заявителем) документы, за исключением кредитной заявки.

При этом материалы, собранные кредитным специалистом (заключения других служб филиала Банка, расчеты, ответы на запросы), заявителю не передаются. На оборотной стороне кредитной заявки или на отдельном листе составляется перечень возвращенных документов с подтверждающей подписью заявителя.

Оригинал решения кредитного комитета по розничному кредитованию

филиала или оригинал резюме с отраженным в нем решением по проекту подшивается в отдельную папку. Порядок хранения решений кредитного комитета по розничному кредитованию филиала отражаются в соответствующем положении (о кредитном комитете по розничному кредитованию филиала Банка / Банка).

После получения уведомления о принятии Банком положительного решения по проекту заявитель производит предварительную оплату стоимости приобретаемого им имущества собственными средствами в размере не менее установленного Банком. Предварительная оплата производится заявителем непосредственно продавцу имущества в наличной или безналичной форме (по договоренности заявителя с продавцом).

Если заявитель является лицом, связанным с Банком особыми отношениями, кредитный специалист направляет соответствующую служебную записку в курирующее подразделение. Курирующее подразделение на основании полученной служебной записки филиала Банка готовит проекты постановления Правления и решения Совета директоров Банка с определением условий предоставления займов, которые направляются на визирование в структурное подразделение финансовых рисков.

Структурное подразделение финансовых рисков осуществляет расчет размера риска на группу лиц, связанных с Банком особыми отношениями, после чего:

- в случае согласия, визирует проекты постановления Правления и решения Совета директоров Банка;

- в случае вынесения решения об отказе в выдаче займа, делает соответствующую отметку на проектах постановления Правления и решения Совета директоров Банка и возвращает пакет документов кредитному специалисту.

После получения визы структурного подразделения финансовых рисков кредитная заявка вместе с пакетом документов представляется курирующим подразделением непосредственно на рассмотрение Правления Банка, которое выносит решение о предоставлении займа на определенных условиях (сумма, валюта к выдаче, срок займа, размер ставки вознаграждения, размеры штрафных санкций и т.д.).

Информация в отношении сделки с лицом, связанным с Банком особыми отношениями, представляемая Правлением Банка для рассмотрения Совету директоров Банка, должна соответствовать действительности на момент принятия решения Советом директоров Банка.

В случае одобрения Правлением Банка вопроса о предоставлении займа лицу, связанному с Банком особыми отношениями, Правление Банка ходатайствует перед Советом директоров Банка о предоставлении займа заявителю на условиях, одобренных Правлением Банка.

Совет директоров Банка принимает отрицательное или положительное решение по проекту.

Таким образом при отсутствии решения Совета директоров Банка или при наличии отрицательного решения вышеуказанного органа Банка предоставление займа лицу, связанному с Банком особыми отношениями, не допускается.

Проанализируем механизм предоставления займа.

В случае принятия уполномоченным лицом филиала/кредитным комитетом по розничному кредитованию решения о предоставлении займа кредитный специалист формирует электронное кредитное досье по проекту и распечатывает:

- по 3 или 4 экземпляра (в случае участия в проекте созаемщика) соответствующего двустороннего или трехстороннего (в случае участия в проекте созаемщика) договора банковского займа и графика погашения;

- по 2 или 3 экземпляра (в случае необходимости регистрации договора о залоге имущества в регистрирующем органе) соответствующего двустороннего или трехстороннего (в случае, если залогодателем выступает третье лицо) договора по предоставленному обеспечению либо один экземпляр гарантии юридического / физического лица (если гарантия составляется по типовой форме).

Все листы вышеуказанных документов должны быть завизированы кредитным специалистом, специалистом юридической службы, заемщиком/созаемщиком и залогодателем. При этом, если такие документы составлены по типовым формам, действующим на момент их подписания, утвержденным постановлением Правления Банка, то виза специалиста юридической службы не требуется.

В случаях, когда по решению кредитного комитета по розничному кредитованию либо уполномоченного лица филиала в типовые формы договоров / гарантий вносятся какие-либо изменения и дополнения визирование оформляемых договоров / гарантий юридической службой филиала Банка является обязательным. При этом специалист юридической службы филиала Банка проводит экспертизу текстов договоров / гарантии на соответствие требованиям законодательства и внутренних правил Банка.

После подписания вышеуказанных договоров / гарантии уполномоченным лицом филиала и заемщиком, залогодателем (гарантом) кредитный специалист формирует в установленном порядке документарное кредитное досье по проекту, к которому приобщает копию решения кредитного комитета по розничному кредитованию или резюме с отраженным в нем решением уполномоченного лица филиала, и составляет опись документов, включенных в данное досье.

Подписанный договор о залоге имущества кредитный специалист передает заемщику/залогодателю для регистрации (в случае необходимости его регистрации в соответствии с требованиями настоящих Правил) в уполномоченном органе, осуществляющем регистрацию прав на имущество и сделок с ним (далее – регистрирующий орган).

После подписания договоров, но до предоставления суммы займа, заявитель в зависимости от условий Программ розничного кредитования, осуществляет личное и/или имущественное страхование.

Все виды страхования осуществляются страховой компанией на основании заключаемого с заемщиком договора страхования.

Все расходы, связанные с регистрацией договора о залоге, а также с личным и имущественным страхованием, возлагаются на заемщика/созаемщика.

После подписания сторонами всех необходимых договоров кредитный специалист:

- отдает заемщику/созаемщику/залогодателю по одному экземпляру договора банковского займа и договора о залоге имущества;

- готовит два экземпляра распоряжения на открытие ссудного счета и зачисление/перечисление суммы займа на текущий (карточный) счет физического лица или на счет торговой/строительной организации согласно образцу, (далее – распоряжение). По желанию заемщика и на основании решения уполномоченного лица филиала или соответствующего кредитного комитета по розничному кредитованию сумма займа может быть зачислена как на текущий (карточный) счет заемщика/созаемщика, так и на текущий (карточный) счет продавца;

- подписывает оба экземпляра распоряжения у директора/заместителя директора или иного уполномоченного лица филиала Банка. В случаях, когда от заемщика требуется произвести личное и/или имущественное страхование, а также в случаях, когда от залогодателя требуется уплатить задолженность по приобретаемому имуществу (коммунальные платежи, телефонная связь, налоги) распоряжение оформляется кредитным специалистом после представления заемщиком соответствующих страховых полисов (или договоров страхования) и квитанций;

- оба экземпляра подписанного распоряжения и копию решения кредитного комитета по розничному кредитованию, либо копию резюме с отраженным в нем решением о предоставлении займа передает бухгалтеру филиала Банка.

Бухгалтер филиала Банка при отсутствии замечаний к соответствию представленных ему документов с данными электронного досье по проекту и сформированными бухгалтерскими проводками на основании распоряжения производит необходимые операции по выдаче займа. При перечислении суммы займа, предоставленного в долларах США, на счет юридического лица, либо на счет физического лица, открытый в другом банке, конвертация суммы займа в тенге осуществляется по курсу, действующему в филиале на дату конвертации. При отсутствии подписи уполномоченного лица филиала Банка на распоряжении, либо оформлении распоряжения ненадлежащим образом, а также в случае несоответствия реквизитов документов электронному досье заемщика и/или реквизитам сформированной бухгалтерской проводки бухгалтер филиала Банка не имеет права активизировать ссудный счет и производить зачисление/перечисление суммы займа.

Работник филиала Банка, ответственный за ведение текущих счетов физических лиц, на основании электронного мемориального ордера, полученного из бухгалтерии, производит зачисление суммы займа на текущий счет физического лица, указанный в распоряжении.

Один экземпляр исполненного распоряжения с визой бухгалтера филиала и датой исполнения, а также один экземпляр оригинала договора банковского займа; копию договора по обеспечению (зарегистрированного в регистрирующем органе, в случае необходимости его регистрации) / копию гарантии; копии правоустанавливающих и иных документов по предмету залога кредитный специалист должен приобщить к документарному кредитному досье по проекту и внести соответствующие дополнения в опись.

Далее кредитный специалист в течение трех дней после выдачи займа на основании распоряжения на оприходование документов (договоров, документов по предмету залога) на внебалансовые счета и в кладовую филиала, составленного в трех экземплярах (по одному экземпляру исполнителям и кредитному специалисту), сдает на хранение в кладовую филиала:

- по одному экземпляру оригиналов договора банковского займа и графика погашения (в составе договора банковского займа);

- один экземпляр оригинала договора по предоставленному обеспечению либо оригинал принятой в обеспечение гарантии юридического / физического лица;

- оригиналы правоустанавливающих и иных документов по предоставленному в обеспечение недвижимому имуществу или автотранспорту.

Один экземпляр исполненного распоряжения на оприходование документов на внебалансовые счета и в кладовую филиала, с визами ответственных лиц – исполнителей, кредитный специалист подшивает в документарное кредитное досье по проекту.

С момента предоставления займа кредитный специалист должен осуществлять мониторинг предоставленного займа, а также мониторинг залогового обеспечения.

Рассмотрим погашение займа

По желанию заемщика/созаемщика или на основании решения кредитного комитета по розничному кредитованию/уполномоченного лица филиала, а также в зависимости от программы кредитования, кредитный специалист:

- распечатывает в двух экземплярах длительное поручение заемщика/созаемщика , на ежемесячное списание с текущего или карточного счета сумм платежей в погашение займа и уплату вознаграждения. Оба экземпляра длительного поручения подписываются заемщиком/созаемщиком. Общая сумма удержаний с текущих или карточных счетов заемщика и созаемщика должна составлять сумму планового платежа, указанную в графике погашения. В течение срока действия договора банковского займа с текущих или карточных счетов заемщика и созаемщика будут списываться суммы, указанные в длительных поручениях последних;

- направляет подписанное заемщиком/созаемщиком длительное поручение на списание сумм:

a) с текущего счета – работнику филиала, ведущему текущий счет заемщика/созаемщика;

b) с карточного счета – специалисту отдела пластиковых карт филиала/специалисту Карточного центра Банка.

- второй экземпляр длительного поручения заемщика/созаемщика приобщает к документарному кредитному досье по проекту.

Специалист Карточного центра, получивший на исполнение длительное поручение заемщика/созаемщика, заносит в программный модуль реквизиты данного поручения.

Работник филиала, ответственный за ведение текущего счета заемщика/созаемщика, получив длительное поручение заемщика/созаемщика:

- водит в программный модуль соответствующую информацию по текущему счету заемщика/созаемщика;

- существляет контроль за своевременным списанием денег с текущего счета на основании длительного поручения заемщика/созаемщика согласно графику погашения с оформлением в автоматизированном режиме мемориального ордера на списание сумм платежей.

После полного погашения займа и уплаты вознаграждения списания с текущего/ карточного счета заемщика/созаемщика прекращаются, для чего кредитный специалист в программном модуле производит соответствующие корректировки, либо направляет соответствующий запрос о прекращении списаний в бухгалтерию Головного банка/филиала Банка. Дополнительно кредитный специалист составляет за подписью директора/заместителя директора или иного уполномоченного лица филиала Банка распоряжение на изъятие из кладовой филиала Банка правоустанавливающих документов на заложенное имущество, подлежащих возврату залогодателю.

Подписанное уполномоченным лицом филиала Банка распоряжение о прекращении списаний с текущего/карточного счета сумм в погашение займа кредитный специалист направляет работнику филиала, ответственному за ведение текущего счета заемщика/созаемщика или специалисту Карточного центра Банка.

Подписанное уполномоченным лицом филиала Банка распоряжение на изъятие из кладовой филиала Банка правоустанавливающих документов на заложенное имущество и других документов, подлежащих возврату заемщику/созаемщику и/или залогодателю кредитный специалист направляет работнику филиала, ответственному за кладовую филиала Банка, который возвращает правоустанавливающие документы на заложенное имущество залогодателю в установленном Банком порядке.

После возврата залогодателю правоустанавливающих документов на заложенное имущество кредитный специалист оформляет служебную записку (письмо) в юридическую службу филиала с уведомлением о полном погашении заемщиком банковского займа и запросом на предмет подготовки юридической службой заявления в регистрирующий орган об исполнении заемщиком обязательств по займу и документов, подтверждающих исполнение обязательств, для регистрации прекращения права залога (снятие залогового обременения с имущества). Такая последовательность способствует упорядочению всей системы и своевременному погашению займов .

Проанализируем перечень необходимых документов, предоставляемых для проведения юридической экспертизы и оценки обеспечения

Во - первых это кредитная заявка (с обязательным указанием сведений, касающихся суммы запрашиваемого займа, срока пользования, ставки вознаграждения, конкретного вида обеспечения (залог, гарантия и т.д.), количества имущества, предлагаемого в залог и других сведений, необходимых, для проведения полноценной юридической экспертизы и оценки имущества, предлагаемого в залог);

Во- вторых это

- Анкета заемщика

В - третьих это

- Карточка с образцами подписей Заемщика и Залогодателя (гаранта);

К документам, определяющие правовой статус, относятся:

Для заемщика и залогодателя (вещного поручителя), гаранта - физического лица:

- копия удостоверения личности/паспорта;

- свидетельство о регистрации в качестве налогоплательщика;

Для залогодателя (вещного поручителя) - юридического лица:

- учредительные документы (нотариально заверенные учредительный договор, устав), статистическая карточка, свидетельство о государственной регистрации/ перерегистрации юридического лица, выписку из реестра держателей акций;

- документ об избрании (назначении) первого руководителя и/или доверенность на иное лицо, имеющего право подписи всех документов от имени Залогодателя (вещного поручителя).

Рассмотрим распоряжение имуществом предлагаемое в залог:

Нотариально заверенное согласие всех совершеннолетних сособственников имущества (членов семьи, иных лиц) на залог и внесудебную реализацию залогового имущества - в случае, если имущество, предлагаемое в залог, находится в общей совместной собственности, если недвижимое имущество перешло на основании Договора приватизации и в Договоре приватизации вписаны несовершеннолетние дети, то согласие органов опеки и попечительства.

Решение уполномоченного органа Залогодателя (вещного поручителя) о предоставлении в залог недвижимое имущество, в случае, если Залогодателем (вещным поручителем) является юридическое лицо.

К общим документам подтверждающие право собственности на недвижимое имущество, предлагаемое в залог относятся:

1. Документы, на основании которых Залогодатель (вещный поручитель) приобрел право собственности на недвижимое имущество, предлагаемое в залог (в зависимости от основания приобретения):

· договор купли-продажи, мены, дарения и т.д. (с приложениями и т.д.);

· акт приема-передачи;

· протокол аукционной продажи (если имущество приобретено на аукционе);

· акт (договор) о приватизации;

· государственный акт о вступлении в права собственности;

· акт государственной комиссии о приемке законченного строительством объекта и ввода его в эксплуатацию;

· свидетельство о праве наследования;

· решение суда;

· иные документы;

2. документы об оплате имущества, предлагаемого в залог - в случае возмездного приобретения;

3. иные документы, находящиеся в распоряжении Залогодателя (вещного поручителя), подтверждающие право собственности Залогодателя (вещного поручителя) на имущество, предлагаемое в залог.

1. Здания и сооружения, земельный участок, право постоянного землепользования.

в отношении земельного участка, на котором расположено здание/сооружение:

· акт на право собственности на земельный участок, право постоянного землепользования, зарегистрированный в Центре по недвижимости;

· договор купли-продажи земельного участка, зарегистрированный в Центре по недвижимости;

· решение Акима о предоставлении земельного участка в собственность Залогодателя (вещного поручителя);

· договор долгосрочной аренды (временного пользования), зарегистрированный в Центре по недвижимости;

· платежные документы о выкупе земельного участка в собственность (платежные поручения, акты сверок и т.д.);

· справка об отсутствии задолженности по налогу на землю, арендной плате;

· иные необходимые документы.

в отношении зданий и сооружений:

· инвентарное дело/технический паспорт здания/сооружения (с отметкой (печатью) Центра по недвижимости и подписью первого руководителя Центра по недвижимости);

· выписка из регистрационного листа правового кадастра, выданная Центром по недвижимости, содержащая сведения:

- об объекте недвижимости и земельном участке, на котором он находится (площадь, количество составляющих, кадастровый номер и т.д.);

- о собственнике объекта недвижимости и земельного участка, на котором он находится;

- обо всех зарегистрированных правах и обременениях (арест, залог и т.д.), либо об отсутствии обременений (по состоянию на дату представления документов в ОАО «Народный Банк Казахстана» для проведения экспертизы);

· справка об отсутствии задолженности по электроэнергии, коммунальным платежам, услугам связи;

· справка об отсутствии задолженности по налогу на недвижимое имущество;

· иные необходимые документы.

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

0 комментариев