Навигация

Активы, принимаемые в покрытие страховых резервов и их характеристика

33302

знака

2

таблицы

0

изображений

2. Активы, принимаемые в покрытие страховых резервов и их характеристика.

Во исполнение ст. 30 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» приказом Руководителя министерства финансов от 22 февраля 1999 г. были утверждены «Правила размещения страховщиками страховых резервов» (далее по тексту - Правила).

При разработке указанных Правил использовался зарубежный опыт по регулированию инвестиционной политики, учитывались мнения западных экономистов, оказывающих консультативную помощь по развитию страхового рынка России, изучались исторические материалы по этому вопросу.

В соответствии с настоящими Правилами под размещением страховых резервов понимаются активы, принимаемые в покрытие (обеспечение) страховых резервов.

Активы, принимаемые в покрытие страховых резервов, должны удовлетворять условиям диверсификации, возвратности, прибыльности и ликвидности.

Неисполнение страховщиком требований Правил является основанием для применения к страховщику санкций в соответствии с Положением о порядке дачи предписания, ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности, утвержденным Приказом Федеральной службы России но надзору за страховой деятельностью от 19 июня 1995 г. № 02-02/17.

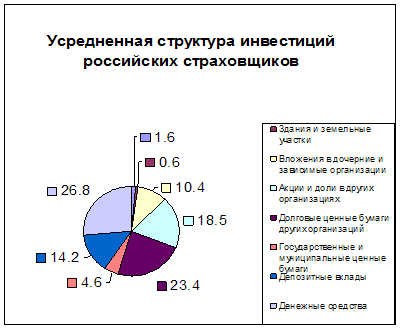

В покрытие страховых резервов принимаются следующие виды активов:

1) государственные ценные бумаги Российской Федерации,

2) государственные ценные бумаги субъектов Российской Федерации;

3) муниципальные ценные бумаги;

4) векселя банков;

5) акции;

6) облигации, кроме государственных;

7) жилищные сертификаты, государственных;

8) инвестиционные паи паевых инвестиционных фондов;

9) банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами;

10) сертификаты долевого участия в общих * фондах банковского управления;

11) доли в уставном капитале обществ с ограниченной ответственностью и вклады в складочный капитал товариществ на вере;

12) недвижимое имущество;

13) доля перестраховщиков в страховых резервах;

14) депо премий по рискам, принятым в перестрахование;

15) дебиторская задолженность страхователей", перестраховщиков, перестрахователей, страховщиков и страховых посредников;

16) денежная наличность;

17) денежные средства на счетах в банках;

18) иностранная валюта на счетах в банках;

19) слитки золота и серебра.

В покрытие страховых резервов принимается недвижимое имущество, за исключением отдельных квартир, а также подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания и космических объектов.

В покрытие страховых резервов не принимаются акции, вкладыи доли в складочном или уставном капитале страховщиков.

По согласованию с Министерством финансов Российской Федерации в покрытие страховых резервов могут быть приняты активы, не перечисленные ранее.

Требования к активам, принимаемым в покрытие страховых резервов выглядят следующим образом

Активы, принимаемые в покрытие страховых резервов, не могут служить предметом залога или источником уплаты кредитору денежных сумм по обязательствам гаранта (поручителя).

В покрытие страховых резервов могут быть приняты только:

1) вклады (депозиты) в банки, имеющие лицензию (разрешение) на осуществление банковских операций, выданную соответствующим уполномоченным органом;

2) ценные бумаги, которые отвечают следующим требованиям:

а) допущенные к выпуску и обращению на территории Российской Федерации, прошедшие государственную регистрацию в органах, определенных законами и другими правовыми актами Российской Федерации, и получившие в установленном порядке государственный регистрационный номер, если иное не предусмотрено законодательством Российской Федерации:

б) выпущенные иностранными эмитентами и допущенные к обращению на фондовых биржах или иных организаторах торговли на рынке ценных бумаг, имеющих лицензию (разрешение) на осуществление деятельности по организации торговли на рынке ценных бумаг, выданную соответствующим уполномоченным органом;

3) векселя банков, имеющих лицензию (разрешение) на осуществление банковских операций, выданную соответствующим уполномоченным органом;

4) инвестиционные паи паевых инвестиционных, фондов, проспект эмиссии инвестиционных паев и правила которых зарегистрированы Федеральной комиссией по рынку ценных бумаг, состав активов которых, определенный правилами и проспектом эмиссии инвестиционных паев, ограничивается активами, указанными в подпунктах, после окончания первичного размещения инвестиционных паев;

5) депозитные сертификаты банка, условия выпуска и обращения которых утверждены выпускающим банком и зарегистрированы в Центральном банке Российской Федерации;

6) дебиторская задолженность страхователей, перестраховщиков, первстрахователей, страховщиков и страховых посредников, платежи по которой ожидаются в течение трех месяцев после отчетной даты, не являющаяся просроченной и возникшая в результате операций страхования и перестрахования;

7) сертификаты долевого участия в общих фондах банковского управления, зарегистрированных в установленном порядке в Центральном банке Российской Федерации, инвестиционная декларация которых ограничивается активами, указанными в подпунктах 1—7, 9, 12, 17 — 18 пункта 6 Правил;

8) доли в уставном капитале обществ с ограниченной ответственностью и вклады в складочный капитал товариществ на вере, в учредительных документах которых не предусмотрено никаких правовых оснований, препятствующих изъятию средств в разумно короткие сроки;

9) слитки золота и серебра, находящиеся на территории Российской Федерации;

10) доля перестраховщиков, являющихся резидентами Российской Федерации и имеющих лицензию на проведение страховой деятельности и не являющихся резидентами Российской Федерации, имеющих представительство на территории Российской Федерации.

Активами, расположенными на территории Российской Федерации, считаются:

1) государственные ценные бумаги Российской Федерации:

2) государственные ценные бумаги субъектов Российской Федерации;

3) муниципальные ценные бумаги, выпущенные органами местного самоуправления:

4) ценные бумаги, выпущенные резидентами Российской Федерации:

5) денежные средства на счетах в банках, банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами, сертификаты долевого участия в общих фондах банковского управления, доверительное управление, в которых осуществляется банками, являющимися резидентами Российской Федерации;

6) доли в уставном капитале обществ с ограниченной ответственностью и вклады в складочный капитал товариществ на вере, являющихся резидентами Российской Федерации;

7) недвижимое имущество, расположенное на территории Российской Федерации:

8) доля в страховых резервах перестраховщиков, являющихся резидентами Российской Федерации;

9) депо премий по рискам, принятым в перестрахование, у перестрахователей — резидентов Российской Федерации;

10) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых посредников, являющихся резидентами Российской Федерации;

11) денежная наличность в рублях;

12) слитки золота и серебра, находящиеся на территории Российской Федерации.

Одним объектом инвестиций в соответствии с настоящими Правилами являются вложения в одну организацию в том случае, если страховщик приобретает ценные бумаги и права собственности за счет страховых резервов на долю участия в уставном капитале одного и того же предприятия.

Одним объектом инвестиций в соответствии с настоящими Правилами являются вложения в один банк в том случае, если страховщик приобретает за счет страховых резервов ценные бумаги и права собственности на долю участия в уставном капитале одного и того же банка или его филиала, а также размещает средства страховых резервов на депозитных счетах в этом банке.

При этом страховые резервы, находящиеся на расчетном счете страховой компании, а также ссуды, выданные страхователям, не рассматриваются как объект инвестиций.

В соответствии с Законом Российской Федерации "0б организации страхового дела в Российской Федерации" за счет страховых резервов, сформированных по договорам страхования жизни, могут выдаваться ссуды страхователям.

Ссуды выдаются страхователям - физическим лицам, заключившим договор страхования в отношении своих имущественных интересов, связанных с дожитием до установленного срока (возраста). Размер выданной ссуды не может превышать выкупной суммы по договору страхования.

Общая сумма выданных страховщиком ссуд страхователям не может превышать 40% общей суммы страховых резервов, сформированных но договорам долгосрочного страхования жизни.

В целях реализации принципа диверсификации устанавливаются следующие положения:

- при наличии страховых резервов в сумме менее 300 млн руб. обязательными вложениями в не менее чем 2 объекта инвестиций, либо вся сумма - в государственные ценные бумаги;

- при наличии страховых резервов в сумме, не превышающей 600 млн руб., - не менее чем в 4 объекта инвестиций;

- при наличии страховых резервов в сумме, не превышающей 1000 млн руб., должно быть не менее 6 объектов инвестиций;

- при наличии страховых резервов в сумме, превышающей 1000 млн руб., должно быть не менее 8 объектов инвестиций.

Объектом инвестиций и соответствии с Правилами является конкретный объект вложения страховых резервов:

- государственные ценные бумаги одного наименования независимо от их количества.

Похожие работы

... и честности. Им необязательно знать весь механизм работы страховой структуры, избранные варианты управления доверенными финансовыми ресурсами. Страховые организации привлекают различных партнеров к своей инвестиционной деятельности Инвестиционный портфель крупнейших российских страховщиков, кроме депозитов, охватывает все финансовые инструменты фондового рынка: государственные ценные бумаги, ...

... позволяет сделать вывод о том, что инвестиционные ресурсы АСК «Новый Днепр» на макроуровне в период с 1995г. по 1998 г. имели тенденцию к снижению. Соответственно снизилась и активность инвестиционной деятельности компании на макроэкономическом уровне. Об этом свидетельствуют данные Таблиц 2.4,2.5. Так, в 1995 году компания располагала страховыми резервами в размере 298,7 тыс.грн., а в 1998 году ...

... страховщиками, не подлежат изъятию государством. Страховщики имеют право размещать свои свободные деньги по своему усмотрению, в том числе и на инвестиционные цели. Экономические основы деятельности страховой компании отличаются от других видов деятельности в условиях рынка. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

0 комментариев