Навигация

Структурные соотношения активов и обязательств страховщика

33302

знака

2

таблицы

0

изображений

3. Структурные соотношения активов и обязательств страховщика.

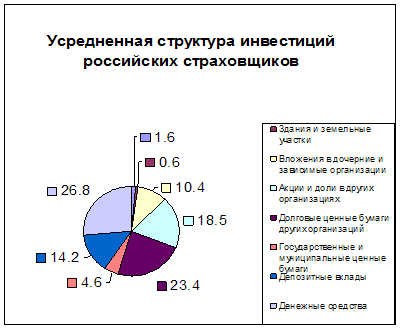

Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются федеральным органом исполнительной власти по надзору за страховой деятельностью и приведены в таблице далее

Федеральным органом исполнительной власти по надзору за страховой деятельностью могут устанавливаться дополнительные требования к нормативным соотношениям между активами и страховыми обязательствами, принятыми страховыми организациями с иностранными инвестициями. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств.

Размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности.

Активы, перечисленные выше и удовлетворяющие требованиям Правил, но не указанные в структурных соотношениях в Таблице, принимаются в покрытие страховых резервов без ограничений на суммарную стоимость.

Общая стоимость активов, принимаемых в покрытие страховых резервов, должна быть не менее суммарной величины страховых резервов. При расчете соотношений по Таблице под стоимостью активов понимается их балансовая стоимость.

Структурные соотношения активов и резервов

Таблица 1

| N | Активы, представленные покрытие страховых резервов | Не более |

| 1 | 2 | 3 |

| 1 | Стоимость государственных ценных бумаг субъектов Российской Федерации (А1) и муниципальных ценных бумаг (А2), то есть А1 + А2 | 30% от суммарной величины страховых резервов |

| 2 | Стоимость банковских вкладов (депозитов), в том числе удостоверенных депозитными сертификатами (A3), и векселей банков (А4), то есть A3 + А4 | 40% от суммарной величины страховых резервов |

| 3 | Стоимость акций (А5), облигаций (кроме относящихся к государственным) (А6), то есть А5 + А6 | 30% от суммарной величины страховых резервов |

| 4 | Дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых посредников | 10% от суммарной величины страховых резервов |

| 5 | Депо премий по рискам, принятым в перестрахование | 10% от суммарной величины страховых резервов |

| 6 | Суммарная стоимость инвестиционных паев паевых инвестиционных фондов (А7) и сертификатов долевого участия в общих фондах банковского управления (АВ), то есть А7 + А8 | 5% от суммарной величины. страховых резервов |

| 7 | Суммарная стоимость долей в уставном капитале обществ с ограниченной ответственностью и вкладов в складочный капитал товариществ на вере (А9) и стоимость ценных бумаг (за исключением инвестиционных паев паевых инвестиционных фондов и сертификатов долевого участия в общих фондах банковского управления), не включенных в котировальный лист ни одним организатором торговли на рынке ценных бумаг (А10), то есть А9 + А10 | 10% от суммарной величины страховых резервов |

| 8 | Суммарная стоимость жилищных сертификатов (кроме государственных) | 5% от суммарной величины страховых резервов |

| 9 | Стоимость недвижимого имущества | 20% от величины страховых резервов по видам страхования жизни и 10% от величины страховых резервов по видам страхования иным, чем страхование жизни |

| 10 | Суммарная стоимость слитков золота и серебра | 10% от суммарной величины страховых резервов |

| 11 | Суммарная стоимость государственных ценных бумаг одного субъекта Российской Федерации | 15% от суммарной величины страховых резервов |

| 12 | Суммарная стоимость муниципальных ценных бумаг одного органа местного самоуправления | 10% от суммарной величины страховых резервов |

| 13 | Суммарная стоимость ценных бумаг, прав собственности на долю в уставном капитале, средств на банковских вкладах (депозитах), в том числе удостоверенных депозитными сертификатами, и расчетном счете, а также в общих фондах банковского управления одного банка | 15% от суммарной величины страховых резервов |

| 14 | Суммарная стоимость ценных бумаг, эмитированных одним юридическим лицом и включенных в котировальный лист первого уровня хотя бы одним признанным организатором торговли на рынке ценных бумаг | 10% от суммарной величины страховых резервов |

| 15 | Суммарная стоимость ценных бумаг, эмитированных одним юридическим лицом и не включенных в котировальный лист первого уровня ни одним организатором торговли на рынке ценных бумаг, но включенных в котировальный лист второго уровня хотя бы одним организатором торговли на рынке ценных бумаг | 5% от суммарной величины страховых резервов |

| 16 | Максимальная стоимость одного объекта недвижимости | 10% от суммарной величины страховых резервов |

| 17 | Суммарная величина доли перестраховщиков в страховых резервах (кроме доли перестраховщиков в резерве заявленных ,но не урегулированных убытков) | 60% от суммарной величины страховых резервов, за исключением резерва заявленных, но не урегулированных убытков |

| 18 | Максимальная величина доли одного перестраховщика в страховых резервах(кроме доли перестраховщиков в резерве заявленных ,но не урегулированных убытков) | 15% от суммарной величины страховых резервов за исключением резерва заявленных, но не урегулированных убытков |

| 1S | Суммарная доля перестраховщиков, не являющихся резидентами Российской Федерации, в страховых резервах (кроме доли перестраховщиков в резерве заявленных ,но не урегулированных убытков) | 30% от суммарной величины страховых резервов, за исключением резерва заявленных, но не урегулированных убытков |

| 20 | Суммарная стоимость активов, принимаемых в покрытие страховых резервов, не относящихся к расположенным на территории Российской Федерации, за исключением доли перестраховщиков, не являющихся резидентами Российской Федерации, в страховых резервах | 20% от суммарной величины страховых резервов |

Страховые компании, совокупные страховые резервы которых не превышают 100 млн руб., не могут инвестировать средства резервов в недвижимость и квартиры. С целью соблюдения принципов ликвидности, возвратности и прибыльности активов, покрывающих страховые резервы, устанавливаются следующие нормативы оценки активов:

• государственные ценные бумаги (HI) - 0,875;

• ценные бумаги, выпущенные органами государственной власти субъектов Российской Федерации и органами местного самоуправления (Н2) - 0,500;

• банковские вклады (депозиты) (НЗ) - 0,550;

• ценные бумаги (Н4) - 0,600;

• права собственности на долю в уставном капитале (Н5) - 0,125;

• недвижимость (Н6) - 9,588;

• квартиры (Н7) - 0,663;

• валютные ценности (Н8) - 0,525;

• средства резервов, находящиеся на расчетном счете (Н9) - 0,675.

![]()

![]()

![]() Степень соответствия инвестиционной деятельности названным принципам и нормативам (СП) в части размещения страховых резервов определяется по формуле n

Степень соответствия инвестиционной деятельности названным принципам и нормативам (СП) в части размещения страховых резервов определяется по формуле n

![]()

![]() СП = 1/Р* bi *Hi.

СП = 1/Р* bi *Hi.

i=1

где n - количество инвестиционных активов;

Hi — норматив оценки i-го актива;

Bi - объем средств страховых резервов, инвестированных в i-й актив;

Р - совокупный объем средств страховых резервов.

Пороговые границы и рекомендуемая величина СП приведены в таблице 2

Таблица 2

| Резервы по видам страхования | Нижняя граница норматива | Рекомендуемая величина норматива |

| По страховым резервам, сформированным по договорам срочного страхования жизни | 0,510 | 0,680 |

| По страховым резервам, сформированным по видам страхования иным, чем страхование жизни | 0,490 | 0,640 |

Для страховых организаций установлен минимальный размер уставного капитала. Для получения лицензии на проведение видов страхования иных, чем страхование жизни – 25000 минимальных размеров оплаты труда, для получения лицензии на проведение страхования жизни и иных видов страхования, а также на проведение исключительно страхования жизни – 35000 минимальных размеров оплаты труда и для лицензии по исключительно перестрахования – 50000 минимальных размеров труда.

Заключение

Развитие страхового дела в России — это не только развитие страховых операций для возмещения потерь общества, но это также источник для инвестиций. Поэтому остро встает вопрос о рациональном размещении денежных фондов российских страховых компаний, чтобы они реально работали на экономику страны.

Для того чтобы компании имели такую возможность, необходимо развивать различные виды страхования: имущественное, страхование жизни и ответственности.

Особенно это касается обязательного страхования и гражданской ответственности владельцев автотранспорта, которыми должны заниматься как государственные, так и частные компании. Последнее должно быть обязательным страхованием для удовлетворения потребностей российских автовладельцев по опыту западных стран.

Отечественный рынок страхования должен защищать государство, учитывая потребности российского рынка и создавая здоровую конкуренцию на нем.

Принятие Гражданского кодекса РФ, Законов «Об организации страхового дела в Российской Федерации», «Об ответственности организации страхового дела» и специальных подзаконных актов с конца 1997 г. создало определенные перспективы для нормального развития деятельности российских страховых компаний.

Четыре десятых процента — такова доля России в мировом страховом рынке, оборот которого оценивается в 1,5 трлн. долл.

В промышленных западных странах страховая компания обеспечивает до четверти долгосрочных капиталовложений.

Потенциал страхования в России остается невостребованным. Совокупный объем собранной страховой премии — 34 трлн. руб. — сопоставим с оборотом одной средней западной страховой компании. Страхованием охвачено менее 10% возможных рисков, а значительные обороты вообще не связаны с конъюнктурой рынка.

Существует несколько распространенных псевдостраховых схем, позволяющих предприятиям через договоры страхования жизни сотрудников снизить фонд заработной платы и соответственно налогооблагаемому базу. Страховщиков, использующих эти схемы, можно определить даже по официальной статистике: их выдает высокий уровень убыточности портфеля по личному страхованию одновременно с аномально высоким приростом сбора премии по страхованию ответственности (у некоторых фирм — 2—3 тысячи раз) и имущества предприятия.

По мнению ряда экспертов, в общей страховой премии по имущественному страхованию и страхованию ответственности не менее 3—4 трлн. руб. приходится на «зарплатные» схемы. Эти деньги автоматически исключаются из инвестиционного потенциала российских страховых компаний.

Однако в псевцостраховании участвует и само государство. Речь идет о так называемом обязательном страховании военных, сотрудников милиции, ФСБ и налоговых органов. По существу это способ выплаты компенсаций за ущерб, полученный госслужащими, где страховые компании выступают в роли всего лишь расчетных касс.

Темпы развития классических видов страхования в России почти нулевые. Из года в год одной из основных причин застоя страховщики называют отсутствие платежеспособного спроса. В целом по России этот аргумент действительно неоспорим. Однако в Москве и ряде других индустриальных центров у населения есть деньги, которые оно потенциально могло бы потратить на страхование, но не делает этого, так как предложение сведено к минимуму. В настоящее время в России существует более полусотни видов страхования, тогда как в Западной Европе их около 500, в США — 3000. Но и об имеющихся услугах население мало знает, маркетинг практически отсутствует.

Национальной особенностью является и отношение в России населения к собственной жизни. В списке ценностей она стоит на последнем месте, в то время как на Западе именно страхование жизни — самый распространенный вид долгосрочного страхования.

Мировое страхование по своей сути глубоко интернационально, а российский рынок привлекателен для западных страховых компаний своим огромным неосвоенным потенциалом.

В 1999 г. на российский рынок могут прийти всего 2— 3 иностранные компании. Вопрос в том, что это будут за компании.

На Западе существует несколько крупных страховых компаний, сбор премий каждой из которых вдвое превышает нынешний совокупный оборот российского рынка. Это, например, «Альянс» в ФРГ, «Акси» во Франции, «Токио марин» в Японии, «Эй-Ай-Джи» в США. При этом особо следует выделить «Ллойде», собирающий по 25 млрд. долл. премии в год. Огромные собственные средства позволят западным компаниям (ho только самостоятельно работать с рисками, для страхования (которых российским компаниям приходится объединяться в 1пулы, но и установить откронснно демпинговые страховые та-рифы.

Если не считать многочисленных кадровых перестановок в околостраховых структурах, то единственная мера, уже повлиявшая на рынок — это решение об увеличении с будущего года минимального размера уставного капитала страховщиков. Около 80% компаний должны будут увеличивать свои уставные капиталы вдвое, а 40% — более чем 20 раз.

На четыре компании, лидирующие в добровольном личном и имущественном страховании в России, приходится 24% и 17% собранной премии соответственно. Это означает, что рынок гарантирован от потрясений в случае ухода с него любого из ведущих операторов. Проблемы у любой из крупных компаний скажутся только на одном из сегментов, так как в личном и имущественном страховании лидируют разные фирмы. В первом случае вне конкуренции «Роено», «Макс», Промышленно-страховая компания, во втором — «Ингосстрах».

Список использованной литературы

1. Р.Ф. Федеральный закон. Об организации страхового дела в Российской Федерации //Ведомости Съезда народных депутатов Р.Ф. и Верховного Совета Р.Ф..-1993.-№2

2. Правила размещения страховщиками страховых резервов // Финансовая газета.- 1999.-№16

3. Приказ Министерства Российской Федерации. О внесении изменений в приложение к правилам размещения страховщиками страховых резервов // Страховое дело.-2000.-№6

4. Жеребко А. Методика оптимизации размещения страховых резервов // страховое дело. – 2000.- №1

5. Сербиновский Б.Ю., Горькуша Н.В. Страховое дело. Учебник.- Ростов-на-Дону.: Феникс, 2000 – 375с

6. Жуков Е.Ф. Инвестиционные институты: Учебное пособие для вузов. –М.: банки и биржи, ЮНИТИ, 1998. – 1999 с

7. Шихов А.К. Страхование: Учебное пособие для вузов. –М.: ЮНИТИ – ДАНА, 2000. – 431с

Похожие работы

... и честности. Им необязательно знать весь механизм работы страховой структуры, избранные варианты управления доверенными финансовыми ресурсами. Страховые организации привлекают различных партнеров к своей инвестиционной деятельности Инвестиционный портфель крупнейших российских страховщиков, кроме депозитов, охватывает все финансовые инструменты фондового рынка: государственные ценные бумаги, ...

... позволяет сделать вывод о том, что инвестиционные ресурсы АСК «Новый Днепр» на макроуровне в период с 1995г. по 1998 г. имели тенденцию к снижению. Соответственно снизилась и активность инвестиционной деятельности компании на макроэкономическом уровне. Об этом свидетельствуют данные Таблиц 2.4,2.5. Так, в 1995 году компания располагала страховыми резервами в размере 298,7 тыс.грн., а в 1998 году ...

... страховщиками, не подлежат изъятию государством. Страховщики имеют право размещать свои свободные деньги по своему усмотрению, в том числе и на инвестиционные цели. Экономические основы деятельности страховой компании отличаются от других видов деятельности в условиях рынка. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется ...

... , характеризующие отдельные стороны деятельности страховых организаций. В следующем подразделе более подробно рассмотрим основные показатели финансово-хозяйственной деятельности страховых организаций.[22] 1.3 Методология анализа показателей финансово-хозяйственной деятельности страховых организаций Основными финансовыми показателями деятельности страховой организации служат: ...

0 комментариев