Особливості прийняття управлінських рішень щодо інвестиційних та іноваційних процесів в Україні

Сучасні проблеми банківського інвестування

Техніко-економічна характеристика ВАТ КБ «Надра»

Організаційно-економічна сутність інвестиційної діяльності банків

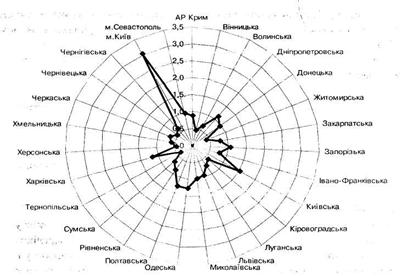

Дослідження узагальнюючих показників інвестиційної діяльності банків України

Особливості інвестиційної діяльності та аналіз виконання інвестиційних операцій банку “Надра”

Концептуальні підходи до управління банківського інвестиційного портфеля

Впровадження нової технології трансформації пасивів для подальшого фінансування інвестиційних ресурсів

Шляхи зниження інвестиційних ризиків у банках України

Навигация

Дослідження узагальнюючих показників інвестиційної діяльності банків України

Інвестиційна політика банків в Україні

146731

знак

7

таблиц

12

изображений

2.2 Дослідження узагальнюючих показників інвестиційної діяльності банків України

Для досягнення стабільного розвитку української економіки об’єктивно потрібне динамічне нарощування інвестицій у реальний сектор економіки.

Активізація інвестиційної діяльності спричинила особливі зміни в економіці України у 2004-2008 роках. Упродовж 2007 року спостерігалося зростання інвестицій в основний капітал: за підсумками 2007 року порівняно з 2006-гим обсяги капітальних вкладень збільшилися на 20,8% (у 2006 році – на 14,4%, табл. 2.1).

У 2008 році динаміка інвестицій в основний капітал змінилася – їхній обсяг за 9 місяців зріс лише на 6,2% (за 9 місяців 2007 року – на 25,2%). І хоча у 2008 році темпи надходження інвестицій в основний капітал випереджали динаміку ВВП, фактичний їхній обсяг значно менший від прогнозного показника на 2008 рік (38,3 млрд. грн.).

Таблиця 2.1

Обсяги інвестицій в основний капітал в Україні у 2004-2008 роках (на кінець періоду, млн. грн.)

| Показники | 2004 | 2005 | 2006 | 2007 | 2008 |

| ВВП | 102593 | 130442 | 170070 | 201927 | 192659 |

| Темпи зростання до відповідного періоду попереднього року, % (у порівнянних цінах) | 98,1 | 99,8 | 105,9 | 109,1 | 104,1 |

| Інвестиції в основний капітал | 13958 | 17552 | 23629 | 32573 | 19839 |

| Темпи зростання до відповідного періоду попереднього року, % (у порівнянних цінах) | 106,1 | 100,4 | 114,4 | 120,8 | 106,2 |

Украй мала частка банківських кредитів у джерелах інвестицій пояснюється ще й тим, що банки України і далі віддають перевагу короткостроковому кредитуванню (табл. 2.2).

При цьому найгострішою лишається проблема інвестиційних джерел. Головним джерелом інвестицій в Україні є власні кошти підприємств. За рахунок яких у 2007 році здійснено 66,3% усіх капітальних вкладень, частка кредитів банків у інвестиції в основний капітал становила 2,7% [19].

У 2008 році така тенденція збереглася: за підсумками 9 місяців головним джерелом інвестицій в основний капітал залишалися кошти підприємств (66,6%), питома вага кредитів банків у загальному обсязі була незначною – 5,1%.

Таблиця 2.2

Банківські кредити в економіку України у 1998-2006 роках (на кінець періоду, млн. грн.)

| Показники | 2004 | 2005 | 2006 | 2007 | 2008 |

| Усього У т.ч. короткострокових У національній валюті В іноземній валюті Довгострокових У національній валюті В іноземній валюті | 8873 7240 4438 2801 1633 679 954 | 11787 9142 4714 4428 2645 1002 1643 | 19121 15700 8617 7083 3421 1605 1816 | 27792 21767 12717 9050 6025 2719 3306 | 38464 27880 16853 11027 10584 4827 5757 |

| ВВП Частка довгострокових кредитів у ВВП, % Частка короткострокових кредитів у ВВП, % | 102593 1,59 7,06 | 130442 2,03 7,00 | 170070 2,01 9,23 | 201927 2,98 10,78 | 192659 … … |

На 01.12.2008 року обсяги заборгованості за короткостроковими позичками становили 27,88 млрд. грн. (72,5% від загального обсягу кредитів), а заборгованість за довгостроковими кредитами, які є джерелом інвестицій, лише 10,58 млрд. грн. (27,5%). При цьому обсяг довгострокових кредитних вкладень банків щодо ВВП протягом 2004-2008 років хоча і зріс майже удвічі (з 1,59 до 2,98%), проте залишається надто низьким.

Надання довгострокових кредитів (терміном від трьох років) – рідкісний випадок для українського банківського сектору. Основна причина – невисока питома вага довгострокових коштів у пасивах банків та надзвичайно високі ризики довгострокового кредитування. Лише деяким банкам України вдалося розв’язати цю проблему, набувши статусу агентів з обслуговування кредитних траншів для середнього й малого бізнесу міжнародних фінансових організацій чи провідних західних банків.

Дані свідчать, що у процесі кредитування банками пріоритет надається підтримці поточної діяльності суб’єктів господарювання. Станом на 01.12.2008 року 94,3% від загального обсягу кредитних вкладень банків становили саме такі позички, серед них 9,9% - для проведення внутрішніх торговельних операцій, 15,9% - для здійснення експортно-імпортних операцій. Обсяги кредитів банків в інвестиційну діяльність позичальників та фінансовий лізинг залишаються на низькому рівні – 5,7% від загального обсягу кредитного портфеля.

Говорячи про причини невисокої інвестиційної активності українських банків, фахівці вказують на зависокі процентні ставки за банківськими кредитами, що робить інвестиційні кошти дорогими і недоступними для більшості потенційних користувачів довгострокових кредитів. Так, середньозважені процентні ставки банків за кредитами суб’єктам господарювання на інвестиційну діяльність у грудні минулого року становили: у національній валюті – 18,7%, в іноземній валюті – 12,5% [3].

З метою стимулювання процесів кредитування реального сектору. У т.ч. довгострокового, НБУ у 2008 році неодноразово знижував облікову ставку – з 12,5 до 7%. Також відбувалося подальше зменшення нормативів обов’язкового резервування: при загальній диференціації нормативів від 0% до 12% середній норматив резервування наприкінці 2008 року становив 7,9% (на початку року – 13%). Було також скасовано резервування за довгостроковими депозитами фізичних та юридичних осіб, що сприяло поліпшенню структури залучених банками коштів унаслідок зростання частки довгострокових депозитів. Крім того, у грудні 2006 року НБУ дозволив зараховувати 50% готівки в касах банків для покриття обов’язкових резервів.

Такі заходи дали змогу підвищити ліквідність банківської системи, розширивши ресурсну базу банків. Втім, результати діяльності банківської системи у 2007-2008 роках засвідчують, що вирішальний вплив на рівень процентних ставок за кредитами мають ринкові чинники, адже основна проблема полягає у ризиках, які закладаються банками у ціну кредитів. Негативна дія цих чинників посилюється через недосконалість законодавчої бази. Насамперед у частині захисту прав та інтересів кредиторів. Зниження облікової ставки НБУ, нормативів обов’язкового резервування хоча і вплинули на темпи приросту кредитних вкладень в економіку та зниження їхньої вартості (за 2006 рік із 27,4% до 19,5%), проте вони не стали домінуючими чинниками, під впливом яких відбувається зменшення ціни кредитних ресурсів.

Зниження ризику кредитно-інвестиційних операцій є запорукою позитивної ролі банків у інвестиційному забезпечення економічного розвитку.

Надзвичайно актуальною проблемою у контексті активізації інвестиційних вкладень банків є зміни у податковому законодавстві, оскільки надмірне податкове навантаження підштовхує позичальників користуватися схемами мінімізації податкових зобов’язань, приховуючи при цьому реальні показники діяльності й спотворюючи фінансову та бухгалтерську звітності. Така фальсифікація суттєво ускладнює адекватне оцінювання банками фінансового стану позичальників та пов’язаних із цим ризиків, що відбивається на обсягах довгострокового кредитування й ціні кредитних ресурсів.

Проблеми активізації інвестиційної діяльності українських банків пов’язані ще й із джерелами коштів для надання інвестиційних кредитів. Сьогодні вільний кредитний ресурс банківської системи оцінюється у 1,5-3 млрд. грн. Переважна більшість українських банків об’єктивно не в змозі самостійно кредитувати значних інвестиційних проектів: відношення регулятивного капіталу українських банків до ВВП становить близько 4,3%. Станом на 01.10.2008 року у 8 найбільших банках зосереджено 54,3% загальних пасивів та 33,6% балансового капіталу банківської системи [43].

У минулорічному огляді видання The Banker «1000 найбільших банків світу» Промінвестбанк (найбільший український банк за балансовим капіталом) посідає 980-ту сходинку. Вище від Промінвестбанку у цьому списку перебувають 13 російських, 11 польських, 5 чеських, 2 словацьких, 2 узбецьких банки [4]. У списку 100 найбільших за розміром капіталу банків Центральної та Східної Європи і Казахстану за підсумками 2005 року, що їх оприлюднило агентство Standard&Poor’s, лише 4 українських банки – ПУМБ (84-та сходинка), Приватбанк (86-та), Укрсоцбанк (89-та) та «Аваль» (96-та). Промінвестбанку не було у рейтингу через невідповідність звіту стандартам агентства. Список очолювали 2 російських банки – Сбербанк РФ та Внешторгбанк, а загальна кількість російських банків у рейтингу була 29 [51]. Така ситуація з українськими банками відображає тенденцію інтенсивніших темпів розвитку банківських систем Росії, країн Центральної та Східної Європи порівняно з темпами розвитку банківської системи України.

В умовах обмеженого доступу до міжнародних фінансових ресурсів (і держави, і підприємств, і банків) та низького рівня прямих іноземних інвестицій на душу населення в Україні саме внутрішній ринок капіталу повинен стати одним із найважливіших джерел інвестування економіки.

Основним фінансовим ресурсом розширеного відтворення є, як відомо, національні заощадження. Як переконує світова практика, для досягнення усталених темпів щорічного зростання ВВП (3-4%), норма чистих заощаджень має бути, як мінімум, 7-8%. В Україні й тепер є серйозні труднощі для досягнення таких показників, пов’язані насамперед із низьким рівнем доходів переважної більшості громадян. За рівнем частки ВВП на душу населення Україна упевнено посідає одне з останніх місць серед країн СНД, не кажучи про країни Центральної та Східної Європи.

У найближчій перспективі без реформування пенсійної та податкової систем розраховувати на те, що заощадження населення стануть потужним джерелом інвестицій, немає підстав. У цьому переконали й події 2008 року, коли відбулося зростання обсягу вкладів населення відносно номінального ВВП до 8,6% (у 2007 році 5,5%), але в умовах несприятливого інвестиційного клімату таке збільшення заощаджень адекватно не трансформувалося у нарощування інвестицій в основний капітал.

Нині головним ресурсом для банків є кошти суб’єктів господарювання: станом на 01.10.2008 року їхня питома вага у загальних пасивах банків становила 37,6%, на другому місці – вклади фізичних осіб – 33,1% [4]. Тенденція до збереження цього розриву зберігається, що у світовій практиці є своєрідним нонсенсом, оскільки ознакою цивілізованості банківської системи є переважання обсягу вкладів населення, і саме цей сегмент визначальний у розвитку банківського бізнесу.

Стимулюванню довгострокових кредитів банків в економіку сприятиме запровадження пільгового оподаткування прибутку банків у частині доходів, отриманих від довгострокових вкладень.

На нинішньому етапі кардинального оновлення потребує набір стимулів для інтеграції фінансового і промислового капіталів. Як переконує світовий досвід, ефективними стають переважно ті інвестиційні проекти, які ініціюються банками, а не групою промислових підприємств, навіть потужних. Участь банку в інвестиційному підживленні промислового підприємства автоматично надає привабливості такому підприємству. У розвинених країнах для реалізації значних інвестиційних проектів створюються банківські пули та консорціуми.

Закон України «Про промислово-фінансові групи» передбачає збереження чинних технологічних зв’язків у промисловості та применшення ролі банківського капіталу [1]. За нормами цього закону банк у складі ПФГ – вторинне явище. Зокрема, законом передбачено, що у складі промислово-фінансової групи може бути тільки один банк або фінансово-кредитна установа, причому банк не може бути головним підприємством групи. Тим часом світовий досвід переконує, що подолання інвестиційної кризи можливе за умови концентрації капіталу як шляхом злиття банків, так і шляхом утворення об’єднань банківського і промислового капіталів.

Похожие работы

... інвестування, які мають відповідати як довготривалим національним інтересам держави, так і тим невідкладним завданням, які випливають із сучасного стану та структури економіки України. 2. Напрямки і методи інвестиційної політики держави в сучасних умовах 2.1 Податкове регулювання Податкове регулювання інвестиційної діяльності забезпечує спрямування інвестицій у пріоритетні сфери економ ...

... ринок. Водночас, населення продовжує нарощувати заощадження у банківській системі, надаючи перевагу гривневим вкладенням, та будувати житло. [8] 2. Державна інноваційна політика 2.1. Державне регулювання інноваційної діяльності в Україні Державне регулювання інноваційної діяльності в Україні здійснюється відповідно до Постанови Верховної Ради України "Про концепцію науково-технологі ...

... в регіональній диверсифікації для "молодих" підприємств виникає у міру їх розвитку і збільшення тривалості їх функціонування. Розділ 2. Розробка інвестиційної політики для ресторану "Гриль House" 2.1 Загальна характеристика підприємства Ресторан "Гриль House" є товариством з обмеженою відповідальністю - засноване декількома особами суспільство, статутний капітал якого розділений на ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

0 комментариев