Особливості прийняття управлінських рішень щодо інвестиційних та іноваційних процесів в Україні

Сучасні проблеми банківського інвестування

Техніко-економічна характеристика ВАТ КБ «Надра»

Організаційно-економічна сутність інвестиційної діяльності банків

Дослідження узагальнюючих показників інвестиційної діяльності банків України

Особливості інвестиційної діяльності та аналіз виконання інвестиційних операцій банку “Надра”

Концептуальні підходи до управління банківського інвестиційного портфеля

Впровадження нової технології трансформації пасивів для подальшого фінансування інвестиційних ресурсів

Шляхи зниження інвестиційних ризиків у банках України

Навигация

Особливості інвестиційної діяльності та аналіз виконання інвестиційних операцій банку “Надра”

Інвестиційна політика банків в Україні

146731

знак

7

таблиц

12

изображений

2.3. Особливості інвестиційної діяльності та аналіз виконання інвестиційних операцій банку “Надра”

Банківські інвестиції виступають одним з основних додаткових джерел ресурсів, за допомогою яких потенційні інвестори формують або збільшують власний реальний інвестиційний платоспроможний попит з метою урівноваження його з інвестиційною пропозицією. В такому контексті доцільно говорити про характер, умови та параметри участі комерційного банку в загальному інвестиційному процесі шляхом виконання останнім на інвестиційному ринку як посередницьких функцій, так і власної участі за рахунок особистого доходу, в реальному та фінансовому секторах, що дозволяє заперечити підходи до характеристики інвестиційної діяльності банків, які звужують її діапазон до кількох видів операцій, переважно у сфері фінансового інвестування, зокрема виключно до операцій з цінними паперами, а у сфері реального інвестування – до довгострокового інвестиційного кредитування. В роботі у зв’язку з цим досліджені різноманітні питання банківських інвестиційних операцій.

У напрямі реального інвестування досліджено основні параметри діяльності банків у сфері внутрішніх і зовнішніх інвестицій. У контексті банківського зовнішнього реального інвестування кінцевим об’єктом отримання інвестиції, незалежно від її форми, виступає суб’єкт господарської діяльності (в окремих випадках, як то при споживчому кредиті на інвестиційні цілі, фізична особа), з боку якого формується інвестиційна пропозиція за рахунок наявної потреби у вкладеннях капіталу у відтворення основних фондів, в інноваційні нематеріальні активи, у приріст запасів товарно-матеріальних цінностей та в інші об’єкти інвестування, безпосередньо пов’язані зі здійсненням виробничо-комерційної (операційної) діяльності. В єдності цих напрямів формується інвестиційна діяльність банку, у рамках якої останній може бути інвестором або інвестиційним кредитором, у межах яких здійснювані банком операції можна поділити на інвестиційні, позиково-інвестиційні та позикові. Чільне місце в зовнішній інвестиційній діяльності комерційного банку належить інвестиційному (незалежно від термінів) кредитуванню.

Враховуючи, що інвестиційна діяльність банку - явище досить складне і багатогранне, межі якої з посиленням тенденцій до універсалізації, урізноманітнення структурно-організаційних форм функціонування банківської системи, загострення конкуренції у сфері банківських послуг постійно розширюються, набуваючи нових якісних ознак, уточнено поняття інвестиційного банківського продукту, виявлено його специфічні ознаки, якими, зокрема, визначено: інвестиційний банківський продукт з точки зору економічного змісту операцій передбачає поєднання активних та пасивних операцій, несумісний з операціями, які мають спекулятивний характер (у даному випадку йдеться не про термін здійснення таких операцій, а про їх характер), органічно поєднує елементи унікальності та універсальності, здатності до видозмінення форм реалізації відповідно до трансформації вимог і параметрів інвестиційного ринку. В процесі управління інвестиційним продуктом банк забезпечує вирішення таких питань як збільшення та диверсифікація джерел формування власної дохідної бази, зменшення ризиків та підвищення на цій основі фінансової стійкості, забезпечення присутності на найбільш динамічних ринках, утримання раніше зайнятої ринкової ніші та закріплення на нових сегментах інвестиційного ринку, розширення клієнтурної мережі за рахунок урізноманітнення пропозиції та підвищення рівня привабливості видів послуг, які надаються клієнтам, що в умовах загострення конкуренції у сфері банківських послуг ставить перед банками завдання опрацювання адекватних, відповідно до природи змін, стратегій поведінки на ринку, оптимізації кредитного та інвестиційного портфелів, сприяючи цим підвищенню рівня привабливості банківської системи для потенційної клієнтури та інтегрованості її в якості однієї з провідних ланок у загальний ланцюг безперервного процесу суспільного відтворення.

У системі аналізу макроекономічного середовища інвестиційної діяльності банку найбільший інтерес представляє оцінка: тенденцій соціально-економічного розвитку країни, які дають уяву про формування загальних потенційних можливостей для інвестиційної активності суб’єктів ринку з точки зору їх поведінки як споживачів інвестицій, так і інвесторів; ситуації, що сформувалася безпосередньо в інвестиційній сфері, в тому числі під впливом макроекономічної динаміки, з чого можна зробити висновок про характер зміни поведінки на інвестиційному ринку усіх його учасників, які одночасно виступають у ролі інвесторів та об’єктів інвестування; умов, що визначають можливості формування ресурсної бази банку, а також безпосередньо інвестиційної діяльності в реальному та фінансовому секторах.

У контексті аналізу умов, що забезпечують процес формування інвестиційних ресурсів, досліджено динаміку їх основних джерел, чільне місце серед яких належить заощадженням населення, виявлено, що з боку банку зацікавленість в інвестиційному кредитуванні, передусім реального сектору економіки в перехідний період, особливо на його початковому етапі, досить низька внаслідок дії ряду негативних чинників.

Лише на останніх етапах трансформаційного періоду по мірі зміцнення банківської системи, відносної макроекономічної стабілізації спостерігається певна лібералізація політики регулювання банківської системи, що позитивно позначається на підвищенні активності її суб’єктів на інвестиційному ринку, в тому числі і в реальному секторі. Ринок внутрішніх державних запозичень втрачає свої позиції і використовується переважно в частині підтримання необхідного рівня ліквідності обмеженого кола, передусім крупних, банків. Неефективна структура власності виступає одним з головних чинників, що гальмують розвиток фондового ринку, який у перехідний період залишається вузьким і малопривабливим. Корпоративні цінні папери найменш прибуткові і найменш ліквідні, в основному через фінансову нестабільність їх емітентів.

У напрямі диверсифікації інвестиційної діяльності банків набувають стійкого розвитку різноманітні схеми інвестування реального сектора. Водночас, не зважаючи на певне здешевлення кредитних ресурсів банків, для більшості суб’єктів, що формують інвестиційну пропозицію в реальному секторі, вони залишаються дорогими. Пасивність банків щодо зниження ціни кредитних ресурсів зумовлена значною мірою цілком об’єктивними причинами: зростає конкуренція на ринку залучення коштів населення, що вимагає встановлення високих депозитних ставок по вкладах фізичних осіб; збереження привабливості банківських вкладів як джерела особистих збережень населення можливе лише за умови перевищення розміру ставок по вкладах над реальним, а не офіційним, рівнем інфляції; слабкий фінансовий стан інвесторів–позичальників банківських кредитів створює підвищене ризикове середовище, що суттєво ускладнює проведення ефективного ціноутворення.

Низький рівень реальної інвестиційної пропозиції, зумовлений неплатоспроможністю суб’єктів її формування, а також повільний процес формування необхідної законодавчої бази та загальна відсутність чітких параметрів інвестиційної політики стримують процес участі банків у операціях фінансового лізингу, кредитування під заставу нерухомості, факторингу, гарантійних і трастових операціях, операціях по управлінню страховими коштами, закумульованими в процесі запровадження системи страхової медицини, страхування пенсій, активізації участі у створенні та в роботі промислово-фінансових груп, банківських холдингів, об’єднань, консорціумів.

Водночас можна констатувати, що в реальному секторі в останній час посилилась орієнтація на середньо- та довгострокове кредитування економіки, обсяги якого зростали вищими темпами, ніж короткострокового, що забезпечило поліпшення строкової структури кредитів у напрямі збільшення частки довгострокової складової, запроваджено низку нововведень, спрямованих на поліпшення умов доступу інвесторів до кредитних ресурсів банків, зокрема завдяки застосуванню механізмів часткової компенсації ставок за кредитами банків, що надаються підприємствам агропромислового комплексу, а також рефінансування Національним банком України банків, які здійснюють довгострокове кредитування інноваційно-інвестиційних проектів. Певні перспективи простежуються щодо ринку корпоративних цінних паперів з числа вже реформованих структур.

При цьому зроблено висновок, що офіційна банківська статистика представлена обмеженим і нестабільним переліком даних, які не дозволяють зробити всебічні оцінки дійсного стану банківського інвестування в реальному секторі, що змушує вдаватися до різних способів оцінок такої діяльності, зокрема на основі аналізу довгострокового кредитування банками економіки, яке, з точки зору багатьох дослідників, саме і представляє банківські інвестиції; показника „кредити в інвестиційну діяльність”, який суттєво звужує її зміст, зважаючи на сформульовані нами підходи до суті та природи діяльності банків (передусім щодо інвестиційного кредитування) в інвестиційній сфері.

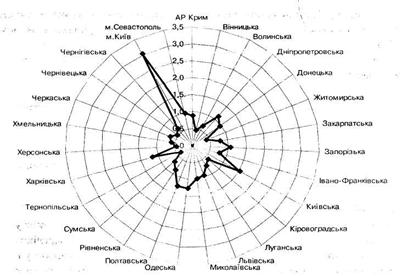

Комплексний аналіз стану інвестиційної діяльності банків у реальному та фінансовому секторах здійснено в тісному взаємозв’язку із загальною оцінкою обсягів і структури активів банків, їх кредитно-інвестиційних портфелів як загалом по банківській системі країни, так і в розрізі груп банків і територій у залежності від рівня їх інвестиційної привабливості. Виявлено, що нині всього 5,2% банків (найбільших за розміром капіталу) формують 50,6% сукупних активів банківської системи України, майже 48% сукупного кредитного портфеля та майже 65% портфеля цінних паперів. По мірі зменшення розміру банку відбувається суттєве зменшення обсягів активів, кредитних операцій та операцій з цінними паперами в розрахунку на 1 банк. Про значну деформовану структуру кредитно-інвестиційного портфеля українських банків (значно через нерозвиненість фондового ринку) свідчить низька частка портфеля цінних паперів у сукупних активах. Малі банки кошти в цінні папери практично не інвестують, непривабливі для них практично всі види цінних паперів і, передусім, державні облігації. Останні є об’єктом інвестування практично 1-ї групи банків, частка яких у портфелі цінних паперів становить 67,1%, за обсягом же державних облігацій у розрахунку на 1 банк перша група у 10400 разів перевищує 4-ту групу.

Висока питома вага кредитного портфеля в сумарних активах банку може бути результатом низької якості цього портфеля, в структурі якого висока частка належить сумнівним і безнадійним кредитам тощо, що характерно для першої групи банків (за обсягом) та третьої (за часткою), що свідчить про досить ризиковану діяльність її представників на кредитному ринку. В умовах посилення конкуренції на інвестиційному ринку актуалізується проблема розробки ефективних інвестиційних стратегій комерційного банку, чільне місце в системі інструментів якої належить системі маркетингового забезпечення, застосування якої дозволило сформулювати цільову функцію банку – максимізацію власної частки в диверсифікованих сегментах інвестиційного ринку з одночасним збільшенням прибутковості інвестицій, а також відповідні їй типи стратегій першого рівня – стратегії підвищення ділової активності, який передбачає проникнення на нові продуктові та територіальні ринки, диверсифікацію та розширення пропозиції інвестиційних продуктів у традиційних сегментах інвестиційного ринку, проникнення на існуючі та нові ринки з інвестиційними продуктами ринкової новизни, та стратегій другого рівня – стратегії розвитку ринку (прагнення розширення ринку збуту інвестиційних продуктів за рахунок створення нового ринку або ринкових сегментів), стратегії розробки інвестиційного продукту (створення принципово нових або ж модифікація наявних продуктів та їх реалізація на існуючих ринках і ринкових сегментах), стратегії диверсифікації (виведення на новий ринок нового продукту), стратегії проникнення на ринок (розширення сфери впливу за рахунок виведення на ринок тих же продуктів, що пропонуються конкурентами).

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ БАНКІВСЬКИХ ІНВЕСТИЦІЙ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Похожие работы

... інвестування, які мають відповідати як довготривалим національним інтересам держави, так і тим невідкладним завданням, які випливають із сучасного стану та структури економіки України. 2. Напрямки і методи інвестиційної політики держави в сучасних умовах 2.1 Податкове регулювання Податкове регулювання інвестиційної діяльності забезпечує спрямування інвестицій у пріоритетні сфери економ ...

... ринок. Водночас, населення продовжує нарощувати заощадження у банківській системі, надаючи перевагу гривневим вкладенням, та будувати житло. [8] 2. Державна інноваційна політика 2.1. Державне регулювання інноваційної діяльності в Україні Державне регулювання інноваційної діяльності в Україні здійснюється відповідно до Постанови Верховної Ради України "Про концепцію науково-технологі ...

... в регіональній диверсифікації для "молодих" підприємств виникає у міру їх розвитку і збільшення тривалості їх функціонування. Розділ 2. Розробка інвестиційної політики для ресторану "Гриль House" 2.1 Загальна характеристика підприємства Ресторан "Гриль House" є товариством з обмеженою відповідальністю - засноване декількома особами суспільство, статутний капітал якого розділений на ...

... «ОТР Банк» і ЗАТ КБ «ПриватБанк» мають значні запаси ліквідності і спроможні щодо погашення зобов’язань. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН 3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану Становлення розвинутої ринкової економіки неможливе без створення умов для активізації ...

0 комментариев