Навигация

1 млрд. грн.

Висновок розділу 3

Короткострокові облігації АКБ “Приватбанк" терміном 3 роки тільки частково вирішили проблему короткострокових ресурсних ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

Наступним інструментом для імунізації короткострокових ресурсних ГЕП-розривів стало застосування нових цінних паперів України - довгострокових іпотечних цінних паперів - у березні 2007 року розміщення ПриватБанком єврооблігацій на суму 180 млн. дол. США на строк 25 років, забезпечених іпотечними активами - заставою іпотечних кредитів банку.

Проведений аналіз ефекту від імунізації для АКБ "Приватбанк" показав, що економія витрат за місяць становить біля 5,8 млн. грн. відсотків, які повинні були бути сплачені для ліквідації поточного гепу в короткостроковій ліквідності АКБ "Приватбанк".

Висновки

Платоспроможність банку розподіляється на оперативну, строкову та загальну.

Оперативна платоспроможність банку - це здатність наявним обсягом платіжних засобів:

безготівкові кошти в національній валюті на коррахунку в НБУ, коррахунках в інших комерційних банках - резидентах, в іноземній валюті на коррахунках в комерційних банках-нерезидентах;

готівкові кошти в касі банку в національній та іноземній валютах,

забезпечити щоденні вимоги клієнтів по проведенню платежів та видачі готівки з каси банку.

Оперативна платоспроможність банку забезпечується залишком безготівкових коштів на коррахунках банку з врахуванням щоденних надходжень коштів на рахунки клієнті банку та власні рахунки банку (повернення кредитних коштів та сплата процентних і комісійних доходів клієнтом банку), а також залишком готівкових коштів в касі банку з врахуванням щоденних надходжень готівки в касу. Оперативна платоспроможність має нормативно мінімальний щоденний обсяг залишків на початок та кінець робочого дня, який забезпечує виконання вимог НБУ до рівня обов’язкових резервів на коррахунку, як нормативного відсотку до рівня залучених коштів клієнтів.

Строкова платоспроможність банку є плановим прогнозом надходження та витрат безготівкових коштів на коррахунку та готівкових коштів в касі банку, основана на прогнозі сум та строків надходження та повернення строкових депозитних вкладів, сум та строків повернення і видачі кредитів та вкладень в цінні папери.

Загальна платоспроможність банку (або ліквідаційна платоспроможність) - це мінімально необхідний рівень власного оборотного капіталу для компенсації можливої втрати коштів, які вкладені банком в активи з різним ризиком неповернення та неотримання доходів від використання активів. Загальна платоспроможність доповнюється нормативом достатності капіталу, в якому на відміну від нормативу платоспроможності ризики активів враховуються детально за допомогою резервів, створених банком для компенсації ризиків неповернення коштів, вкладених чи переміщених за часом у активи сумнівності повернення.

Ліквідність комерційного банку характеризує його здатність перетворити фінансові чи матеріальні активи у грошові кошти з метою вчасного виконання зобов’язань перед вкладниками.

З врахуванням цього у світовій банківській теорії і практиці ліквідність прийнята розуміти як "запас" (загальна ліквідність) чи як "потік" (строкова та поточна ліквідність). При цьому ліквідність як "запас" містить у собі визначення рівня можливості комерційного банку виконувати свої зобов'язання перед всіма клієнтами у визначений конкретний момент часу шляхом зміни всієї структури активів на користь їх високоліквідних статей (ліквідаційне перетворення) для погашення зобов’язань перед клієнтами.

Ліквідність як "потік" аналізується з погляду динаміки, що припускає оцінку здатності комерційного банку протягом визначеного періоду часу змінювати сформований несприятливий рівень ліквідності чи запобігати погіршенню досягнутого, об'єктивно необхідного рівня ліквідності (зберігати його) за рахунок ефективного управління відповідними статтями активів і пасивів, залучення додаткових позикових коштів, підвищення фінансової стійкості банку шляхом зростання доходів.

Комплексними інструментами управління загальним рівнем платоспроможності банку є контроль стану виконання нормативів Н1, Н2 та Н3:

Мінімальний розмір регулятивного капіталу (Н1)

Норматив адекватності регулятивного капіталу/платоспроможності (Н2)

Норматив адекватності основного капіталу (Н3)

Основними інструментами управління поточною та строковою платоспроможністю та ліквідністю банку є платіжні календарі, структурування фондів (“фондування активів”) та встановлення граничних значень нормативів управління ліквідністю: миттєвої ліквідності (Н4), поточної ліквідності (Н5) та короткострокової ліквідності (Н6).

Інструментами страхового забезпечення платоспроможності банку є обов’язкове резервування частки залучених коштів клієнтів на зовнішньому коррахунку в НБУ та створення за рахунок частки прибутку внутрішніх резервів регулятивного капіталу на погашення ризиків можливих збитків від активних операцій банку.

Проведений аналіз якості управління платоспроможністю та ліквідністю АКБ "Приватбанк" у 2003 - 2006 роках з застосуванням інструментарію нормативів Н1 - Н13 Національного банку України показав:

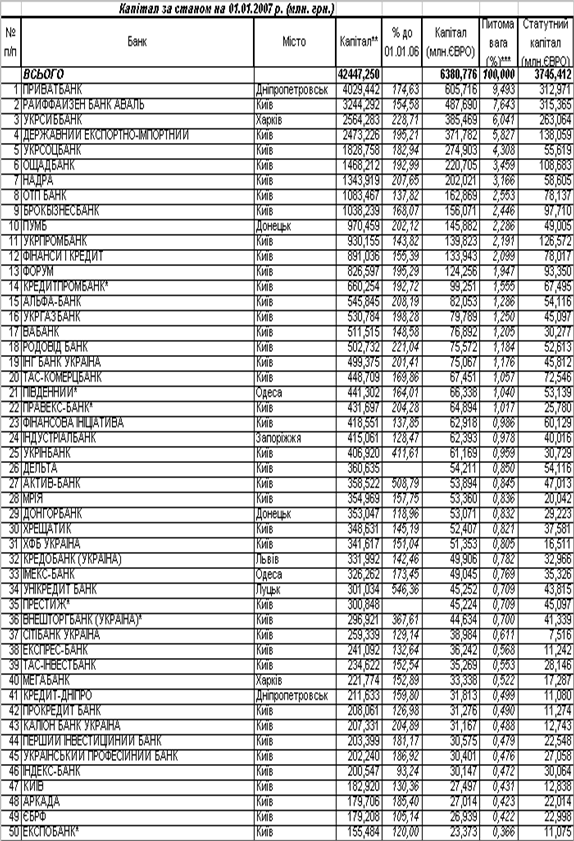

1. Мінімальний рівень регулятивного капіталу не менше 8,0 млн. євро, визначений НБУ, перевиконується в АКБ "Приватбанк" в десятки раз (фактичний рівень регулятивного капіталу становить 605,7 млн. євро на 01.01.2007 року).

2. Мінімальний рівень нормативу Н2 (не менше 10%) перевиконується банками першої групи рейтингу НБУ на рівні не вище 10,5 - 11,5%, тобто банки працюють в діапазоні постійного перевищення нормативу на +5 - 15% (в АКБ "Приватбанк" фактичний рівень нормативу Н2 становить 10,3 - 11,9% на протязі 2006 року).

3. Мінімальний рівень нормативу Н2 (не менше 4%) виконується банками першої групи рейтингу на рівні 5,0 - 8,0%, тобто банки працюють в діапазоні постійного перевищення нормативу на +20-100% (в АКБ "Приватбанк" фактичний рівень нормативу Н3 становить 5,0 - 6,2% на протязі 2006 року).

Таким чином, згідно визначенням НБУ АКБ "Приватбанк" по рівню капіталізованості відноситься до рівня "достатньо капіталізованого" - на нижній границі діапазону "достатності капіталізації", тобто банку, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), відповідає його нормативному значенню і становить не менше ніж 8 відсотків або наближається до 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) становить не менше ніж 4 відсотки або наближається до 8 відсотків.

Тобто, у АКБ "Приватбанк" для переходу в категорію "добре капіталізований банк" по шкалі вимог НБУ існують проблеми з підвищенням рівня запасу платоспроможності відносно нормативів, що забезпечується впровадженням заходів по зростанню обсягу власного капіталу чи заходів по зниженню рівня обсягів кредитно-інвестиційного портфелю.

Основними інструментами управління поточною та строковою платоспроможністю та ліквідністю АКБ "Приватбанк" є платіжні календарі та встановлення граничних значень нормативів управління ліквідністю.

Аналіз виконання нормативів ліквідності Н4, Н5, Н6 в АКБ "Приватбанк" у 2003 - 2006 роках. показав, що всі нормативи ліквідності виконувалися за аналізуємий період. Але при цьому спостерігається велике перевищення норми показників миттєвої та поточної ліквідності на 26,65% і 25,56% відповідно, що є результатом масового впровадження системи банкоматів АКБ "Приватбанка" (до 50% від сумарної кількості банкоматі у всій банківській системі України).

Аналіз рівня відволікання активів банку на резервування ризиків за активними операціями в першій групі банків України станом на 01.01.2007 року показав, що в АКБ "Приватбанк" найбільша частка резервування ризиків - 9,73% від загальної валюти активів балансу. Для порівняння в інших банках першої групи рейтингу частка резервів не перевищує 1,72 - 5,52% від загального обсягу валюти балансу.

Таким чином, досліджуємий АКБ "Приватбанк" активно використовує інструментарій створення внутрішніх резервів для підтримання платоспроможності банку, що при високій вартості внутрішнього резервування свідчить про неможливість використання банком зовнішніх ресурсів великого обсягу, оскільки банк є явним лідером банківської системи України і оперує дуже великими обсягами коштів, які відсутні на ринку міжбанківських запозичень в Україні.

Регулююча політика НБУ на сучасному етапі робить вигідним залучення строкових коштів юридичних та фізичних осіб, оскільки рівень обов’язкового резервування за цими видами залучених ресурсів знизився з 6,0% на початок 2006 року до 0,5% на кінець 2006 року та у 2007 році. Одночасно НБУ суттєво знизив рівень обов’язкового резервування за поточними коштами юридичних та фізичних осіб в національній валюті з рівня 8% на початок 2006 року до 1% на кінець 2006 року та на протязі 2007 року.

Таким чином, НБУ у кінці 2006 - на протязі 2007 року мінімізував вплив зовнішнього страхового інструменту обов’язкового резервування залучених коштів на забезпечення платоспроможності банку. Проведений аналіз результатів порівняння рівня частки високоліквідних коштів від валюти балансу активів, яку банки використовують для забезпечення "платіжного" вікна та обов’язкового резервування на коррахунку в НБУ, а також у вигляді готівкових коштів в касах та банкоматах банку показав, що АКБ "Приватбанк", навіть при глобальній мережі банкоматів розміщує тільки 7,7% активів в високоліквідні платіжні засоби, тоді як діапазон високоліквідних активів в банках першої групи становить 3,48 - 15,6%.

В дипломному проекті запропонований новий метод забезпечення ліквідності та платоспроможності банку на основі стратегії управління часовим ГЕПом та відсотковим ставками підпроцентних активів та пасивів.

Інструментами імунізації часових та процентних гепів запропоноване використання середньострокових облігацій (до 3 років) та довгострокових іпотечних облігацій (строком до 25 років) і валюті, розміщуємих на іноземних фінансових ринках у іноземних інвесторів.

Стратегія управління гепом має на меті при збереженні вимог по забезпеченню платоспроможності та ліквідності банку отримання підвищених прибутків і передбачає свідомий ризик банку, а тому характеризується як агресивніша. У разі реалізації ризику маржа банку знизиться, що буде зумовлено підвищенням ставок за від'ємного гепу або зниженням ставок за додатного гепу. У процесі реалізації стратегії управління гепом необхідно досягти відповідності між видом гепу (додатний чи від'ємний) та прогнозами зміни напряму, швидкості й рівня відсоткових ставок. Очевидно, запорукою успіху цієї стратегії є наявність надійного прогнозу (або можливість отримати такий прогноз) і передбачуваність економічної ситуації. Якщо спрогнозувати зміну відсоткових ставок неможливо, наприклад, через нестабільність економіки або під час кризових періодів, набагато безпечнішою для банку буде стратегія фіксації спреду.

Основними параметрами управління ГЕПом є строки та обсяги активів і зобов'язань банку. Узгодження строків розміщення активів і залучення зобов'язань - один із методів, з допомогою якого банк фіксує спред і нейтралізує ризик зміни відсоткової ставки.

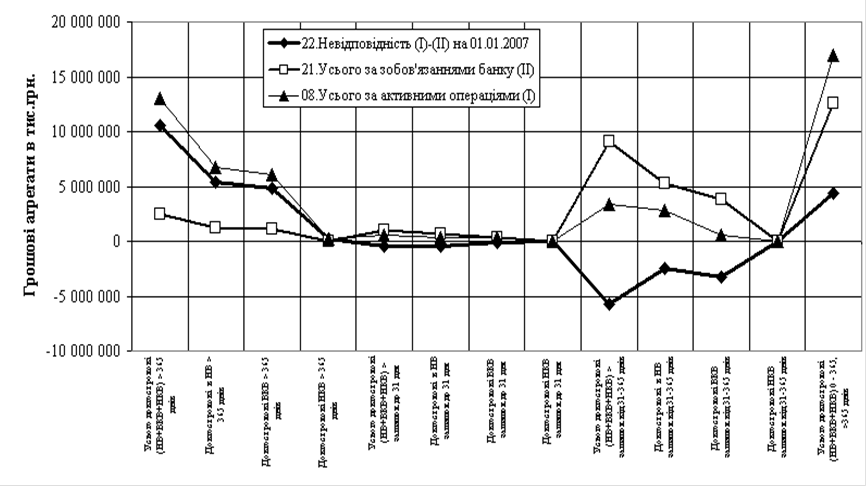

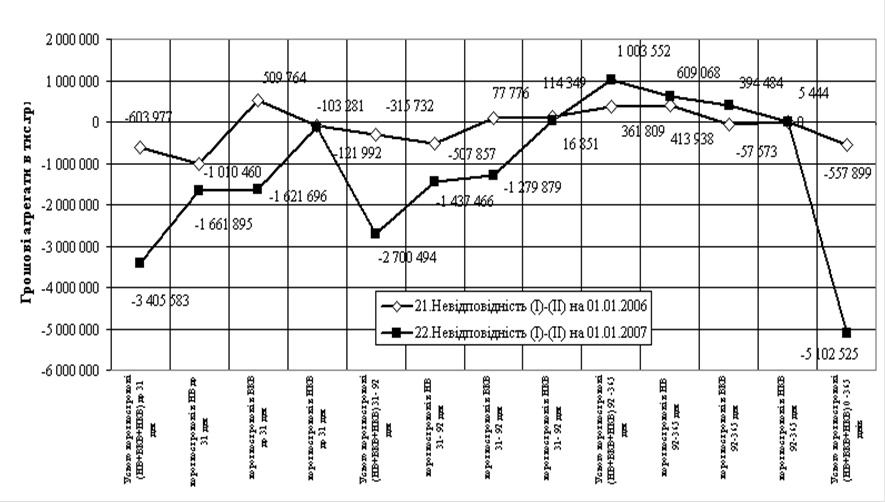

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно) показує, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз зниження відсоткових ставок на пасиви та активи в короткостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1 до 31 дня (“короткі гроші”).

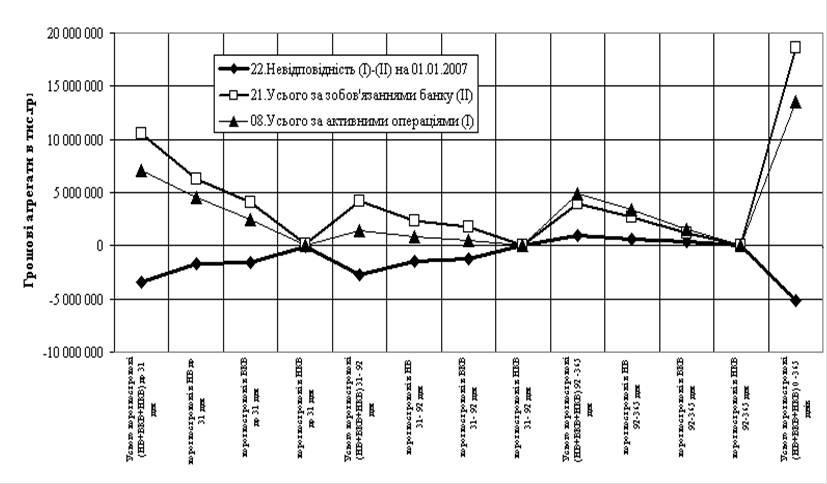

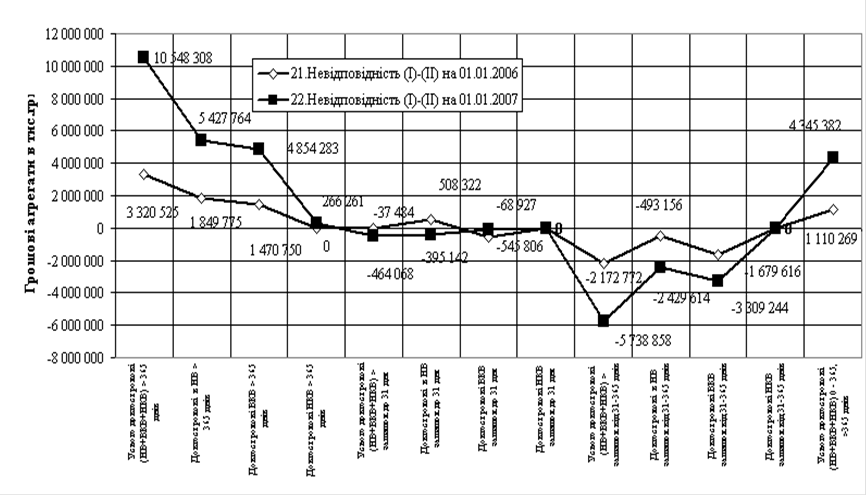

Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно) показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз підвищення відсоткових ставок на пасиви та активи в довгостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для довгострокових періодів зросла практично в 4 рази за рахунок стратегії роботи в діапазоні строків активів та пасивів більше 365 днів (“довгі гроші”).

Аналіз структури активів та пасивів АКБ “Приватбанк", в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2005 - 2006 роках зросли за рахунок масового іпотечного кредитування фізичних осіб. При цьому пасивна база залучених ресурсів має, в основному, короткостроковий характер.

Таким чином, для збереження ліквідності банку та зростання маржі в довгостроковому періоді необхідно при зростанні відсоткових ставок за короткостроковими пасивами, які є сучасною ресурсною базою для довгострокових кредитів впровадити регулюєму зростаючу відсоткову ставку за довгостроковими кредитами, а також залучити довгострокові пасиви за мінімальними відсотками.

19 грудня 2003 року ПриватБанк успішно розмістив на європейському ринку трирічні облігації участі у кредиті ПриватБанку (єврооблігацій) на суму 100 млн. дол. США. Покупцями єврооблігацій ПриватБанку на первинному ринку стали найбільші банки і приватні інвестори з Великобританії, Данії, Греції й інших країн світу.

Розміщення облігацій участі у кредиті ПриватБанку (Loan Partіcіpatіon Notes) пройшло на стандартних міжнародних умовах для такого типу випуску. Лід-менеджер випуску - найбільший інвестиційний банк CSFB - після проведення презентацій ПриватБанку в Москві, Гонконгу, Сінгапурі, Лондоні, Женеві, Цюріху й Афінах установив даному випускові процентну ставку в розмірі 10,875%.

Перше успішне розміщення ПриватБанком єврооблігацій відкрило дорогу українським банкам і іншим фінансовим установам на перспективний європейський ринок приватних запозичень, оскільки тепер для інвестора Україна - це вже не абстрактне поняття, а визначений рівень довіри.

Залучення коштів довгострокового облігаційного валютного займу дозволило АКБ "Приватбанк" ліквідувати довгостроковий валютний ГЕП, який виникнув з початком довгострокового іпотечного кредитування фізичних осіб на придбання житла (на 10-20 років) в валюті при наявності джерел ресурсів у вигляді валютних депозитів з стрком 6 місяців - 1 рік (максимум).

При цьому відносно короткострокові облігації терміном 3 роки тільки частково вирішили проблему ГЕП-розривів, особливо для 3-5 річного ринку кредитування фізичних осіб на придбання автомобілів.

Наступним інструментом для імунізації короткострокових ресурсних ГЕП-розривів стало застосування нових цінних паперів України - довгострокових іпотечних цінних паперів - у березні 2007 року розміщення ПриватБанком єврооблігацій на суму 180 млн. дол. США на строк 25 років, забезпечених іпотечними активами - заставою іпотечних кредитів банку.

Проведений аналіз ефекту від імунізації для АКБ "Приватбанк" показав, що економія витрат за місяць становить біля 5,8 млн. грн. відсотків, які повинні були бути сплачені для ліквідації поточного гепу в короткостроковій ліквідності АКБ "Приватбанк".

Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить:

зосередити увагу банківських установ на доцільності комплексного застосування інтегрально-нормативних та геп-менеджментових інструментів управління платоспроможністю та ліквідністю комерційного банку;

враховуючи короткостроковість пропозиції грошових ресурсів національного ринку та сучасну тенденцію зростання довгострокового іпотечного кредитування, в якості інструментів імунізації короткострокових часових та процентних гепів впровадити використання довгострокових іпотечних облігацій (строком до 25 років) і валюті, розміщуємих на іноземних фінансових ринках у іноземних інвесторів за механізмом сек’юритизації (короткострокового рефінансування) довгострокових іпотечних активів з гарантованою дохідністю.

Список використаних джерел

1. ЗАКОН УКРАЇНИ „Про банки і банківську діяльність” // від 7 грудня 2000 року N 2121-III (Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 358-V)

2. Закон України “Про Національний банк України" // від 20 травня 1999 року N 679-XIV (станом на 10.01.2002 року N 2922-III)

3. Закон України “Про господарські товариства” // від 19 вересня 1991 року N 1576-XII (від 17 травня 2001 року N 2409-III)

4. ЗАКОН УКРАЇНИ “Про цінні папери та фондовий ринок" від 23 лютого 2006 року N 3480-IV

5. ЗАКОН УКРАЇНИ "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" від 19 червня 2003 року N 979-IV // Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201-IV

6. ЗАКОН УКРАЇНИ “Про іпотеку" від 5 червня 2003 року N 898-IV // Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273-IV

7. ЗАКОН УКРАЇНИ “Про іпотечні облігації" від 22 грудня 2005 року N 3273-IV // Із змінами і доповненнями, внесеними Законом України від 23 лютого 2006 року N 3480-IV

8. ЗАКОН УКРАЇНИ “Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні" від 10 грудня 1997 року N 710/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від 9 лютого 2006 року N 3421-IV

9. ЗАКОН УКРАЇНИ “Про державне регулювання ринку цінних паперів в Україні" від 30 жовтня 1996 року N 448/96-ВР // Із змінами і доповненнями, внесеними Законами України станом від 15 березня 2006 року N 3541-IV

10. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 435

11. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104.

12. Методичні рекомендації щодо організації та функціонування систем ризик - менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 № 361

13. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.com.ua, квітень 2006 року

14. Положення про регулювання Національним банком України ліквідності банків України // Постанова Правління Національного банку України від 26 вересня 2006 року N 378

15. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 12 жовтня 2005 року N 373)

16. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року N 76)

17. Положення про порядок формування обов'язкових резервів для банків України // Постанова Правління Національного банку України від 16 березня 2006 року N 91

18. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 13 грудня 2006 року N 458)

19. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року N 125 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493 та листом НБУ від 29.03.2007 р. N 40-117/1092-3316)

20. Положення про порядок формування резерву під операції банків України з цінними паперами // Постанова Правління Національного банку України від 2 лютого 2007 року N 31

21. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 19 березня 2007 року N 83)

22. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 19 лютого 2007 року N 52)

23. Про розподіл банків на групи // НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ КОМІСІЯ З ПИТАНЬ НАГЛЯДУ ТА РЕГУЛЮВАННЯ ДІЯЛЬНОСТІ БАНКІВ, РІШЕННЯ від 25 грудня 2006 року N 364

24. Про встановлення мінімального розміру регулятивного капіталу банків у гривнях // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТА-НОВА від 15 лютого 2006 року N 50

25. Про затвердження Правил організації статистичної звітності, що подається до Національного банку України // Постанова Правління Національного банку України від 19 березня 2003 року N 124 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 16 червня 2005 року N 223)

26. Принципи Ефективного Управління Ліквідністю у Банківських Установах // Базельський Комітет з Банківського Нагляду, Базель, Лютий 2000 - http://www.bank.gov.ua, 2007

27. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. - К.: КНЕУ, 2003. - 599 с.

28. Азаренкова Г.М., Дікань Л.В., Новосельцева Т.О. Сучасні комерційні банки: персонал, розвиток, організація: Монографія. - Харків: ВД “ІНЖЕК”, 2003 - 131 с.

29. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. - К.: Знання-Прес, 2002. - 438 с.

30. Банківські операції: Підручник / За ред. А.М. Мороз. - К.: КНЕУ, друге видання. - 2002. - 476 с.

31. Банковское дело: Учебник / Под ред. О.И. Лаврушина - Москва, "Фи-нансы и статистика", 1998 - 576 с.

32. Банківські операції: Підручник. - 2-ге вид., випр. і доп. / А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М. Мороза. - К.: КНЕУ, 2002. - 476 с.

33. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

34. Банківські операції: Підручник/За ред. Міщенка В.І., Слав"янської Н.Г. - Київ: Знання-Прес, 2006. - 727 с.

35. Банківський нагляд: Навчальний посібник / Міщенко В. І.; Яценюк А. П.; Коваленко В. В.; Коренєва О.Г. - К.: Знання, 2004. - 406 с. - (Вища освіта ХХI століття)

36. Банківський нагляд: Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права "Крок"; Грушко В. І.; Лаптєв С. М.; Любунь О. С.; Раєвський К. Є. - К.: ЦНЛ, 2004. - 264 с.

37. Бланк, Игорь Александрович. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп. - К.: Эльга: Ника-ЦентрТ.1. - 2004. - 622 с

38. Бланк, Игорь Александрович. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп. - К.: Эльга: Ника-ЦентрТ.2. - 2004. - 618 с

39. Васюренко О.В. Банківські операції: Навчальний посібник. - 4-те вид., перероблене і доповнене - Київ: Знання, 2004. - 324 с. - (Вища освіта ХХІ століття)

40. Васюренко О.В. Банківський менеджмент: Навчальний посібник. - Київ: Академія, 2001. - 313 с.

41. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник. - К.: Знання, 2003. - 524 с.

42. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоретичний та прикладний аналіз: Монографія. - Харків: ПП Яковлєва, 2003. - 88 с.

43. Васюренко О.В., Азаренкова Г. Управління ліквідністю банку з погляду зміни швидкості його фінансових потоків // Банківська справа (укр). - 2003. - № 1. - C.60-64

44. Васюренко, Олег Володимирович. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата. - К.: Знання, 2006. - 464 с. - (Вища освіта XXI століття)

45. Волошина О. Факторные модели анализа ликвидности коммерческого банка // Банковские технологии (рус). - 2002. - № 12. - C.27-30

46. Голубев И.А. Гэп-анализ структурной ликвидности: теория и практика // Финансы и кредит (рус). - 2002. - № 18. - C.2-7

47. Гроші та кредит: Підручник / За ред. проф. М.І. Савлука. - К.: КНЕУ, 2002. - 578 с.

48. Деньги. Кредит. Банки: Учебник для вузов / под ред. профессора Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1999. - 622 с.

49. Доугерти, Кристофер. Введение в эконометрику: Учебник/ К. Доугер-ти. - 2-е изд. - М.: ИНФРА-М, 2007. - 419 с. - (Университетский учебник)

50. Збірник задач з аналізу банківської діяльності: Навчальний посібник/ І.М. Парасій-Вергуненко, Л.О. Примостка; Ред.А.М. Герасимович. - К.: КНЕУ, 2006. - 504 с. - (До 100-річчя Київського національного економічного університету)

51. Коцовська Р., Ричаківська В та інш. Операції комерційних банків - Львів: ЛБІ НБУ, 2001 - 276 с.

52. Кулинич, Омелян Іванович. Теорія статистики: Підручник/ О.І. Кулинич, Р.О. Кулинич. - 3-тє вид., переробл. і допов. - К.: Знання, 2006. - 294 с. - (Вища освіта XXI століття)

53. Лютий, Ігор Олексійович. Банківський маркетинг: Навчальний посібник/ І.О. Лютий, О.О. Солодка. - К.: Знання, 2006. - 395 с. - (Вища освіта XXI століття)

54. Лугінін, Олег Євгенович. Статистика національної економіки та світового господарства: Навчальний посібник для студ. вищих навчальних закладів/ О. Є. Лугінін, С.В. Фомішин. - К.: Центр навчальної літератури, 2006. - 503 с.

55. Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело / Пер. с англ. - М.: ИНФРА - М, 2000. - 856 с.

56. Міжнародні стандарти бухгалтерського обліку/ пер. с. англ. за ред. С.Ф. Голова - К.: Федерація професійних бухгалтерів та аудиторів України, 1998. - 736 с.

57. Молчанов О.В. Теоретичні підходи до управління ліквідністю сучасних банків // Формування ринкових відносин в Україні (укр). - 2006. - № 10. - C.48-51

58. Нікітін, Андрій Валерійович. Маркетинг у банку: Навчальний посібник/ А.В. Нікітін, Г.П. Бортніков, А.В. Федорченко. - К.: КНЕУ, 2006. - 432 с. - (До 100-річчя Київського національного економічного університету)

59. Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка. - М.: Альпина Бизнес Букс, 2004. - 304 с.

60. Облік та аудит у комерційних банках / А.М. Герасимович, Т.В. Кривов'яз, О.А. Мазур та ін.; За ред. проф. А.М. Герасимовича. - Львів: Видавництво "Фенікс", 1999. - 512 с.

61. Облік і аудит у банках: Навчальний посібник/ Л.В. Сердюк, О.М. Сидоренко; Ред. О.В. Васюренко. - К.: Знання, 2006. - 596 с. - (Вища освіта XXI століття)

62. Полфреман Д. Основы банковского дела /Пер. с англ. - М.: ИНФРА-М, 1996. - 624 с.

63. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. - КНЕУ, 2002. - 316 с.

64. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. - 2-е вид., доп. і перероб. - К.: КНЕУ. 2004. - 468 с.

65. Раєвський К. Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К. Є., Конопатська Л.В., Домрачев В.М. - К.: КНЕУ, 2003. - 174 с.

66. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд. - М.: "Дело ЛТД", 1995. - 768 с.

67. Семко Т.В. Гроші та кредит у схемах і таблицях: Навчальний посібник/ Т.В. Семко, М.В. Руденко. - К.: Центр навчальної літератури, 2006. - 158 с

68. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ.4-го переработанного изд. / под ред.Р.Я. Левиты, Б.С. Пинкерса. - М.: 1994, Catallaxy. - 820 c.

69. Ситник, Людмила Степанівна. Фінансовий менеджмент: Навчальний посібник/ Л.С. Ситник. - К.: Центр навчальної літератури, 2006. - 352 с

70. Статистичне забезпечення управління економікою: прикладна статистика з використанням аналітичних можливостей програмного середовища Microsoft EXCEL: Навчальний посібник/ А.В. Головач, В.Б. Захожай, І.Г. Манцуров, Н.А. Головач. - К.: КНЕУ, 2006. - 322 с. - (До 100-річчя Київського національного економічного університету)

71. Стандарти житлового іпотечного кредиту // Українська національна іпотечна асоціація, Протокол № 3 від “12" березня 2004 р.

72. Статут Державної іпотечної установи // Постанова Кабінету Міністрів України від 23 грудня 2004 р. N 1715

73. Суржинський М. Поняття і сутність банківського регулювання та банківського нагляду в Україні // Юридичний журнал. - 2004. - № 8. - С.83-93.

74. Ткачук В.О. Маркетинг у банку: Навчальний посібник - Тернопіль: “Синтез-Поліграф”, 2006. - 225 с.

75. Уманець, Тетяна Василівна. Економічна статистика: Навчальний посібник/ Т.В. Уманець. - К.: Знання, 2006. - 429 с. - (Вища освіта XXI століття)

76. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. - М: Юристь, 2003 - 688 с.

77. Шелудько, Валентина Миколаївна. Фінансовий менеджмент: Підручник/ В.М. Шелудько. - К.: Знання, 2006. - 439 с. - (Вища освіта XXI століття)

78. Шевченко Р.І. Банківські операції: Навч.-метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т - К.: КНЕУ, 2003. - 276с.

79. Шиян, Дмитро Вікторович. Фінансовий аналіз: Навчальний посібник/ Д.В. Шиян, Н.І. Строченко. - К.: А.С.К., 2005. - 240 с. - (Університетська б-ка)

80. Щетинін А.І. Гроші та кредит: Підручник для студ. вищих навчальних закладів/ А.І. Щетинін. - К.: Центр навчальної літератури, 2005. - 432 с

81. Щибиволок, Зіновій Іванович. Аналіз банківської діяльності: Навчальний посібник / З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с

82. Эдгар М. Управление финансами в коммерческих банках / Пер. с англ. - М.: Альпина Бизнес Букс, 2004. - 208 с.

83. Ющенко В.А., Міщенко В.І. Управління валютними ризиками.: Навчальний посібник. - Товариство “Знання", КОО, 1998. - 444 с.

84. Офіційний Інтернет-сайт НБУ - HTTP://www.bank.gov.ua

85. Офіційний Інтернет-сайт Асоціації банків України - HTTP://WWW.AUB.com.ua

86. Офіційний сайт АКБ “Приватбанк" - http://www.privatbank. dp.ua

87. Законодавчо-довідкова система законодавства України - HTTP://WWW.LIGA-ZAKON.com.ua

Додаток А

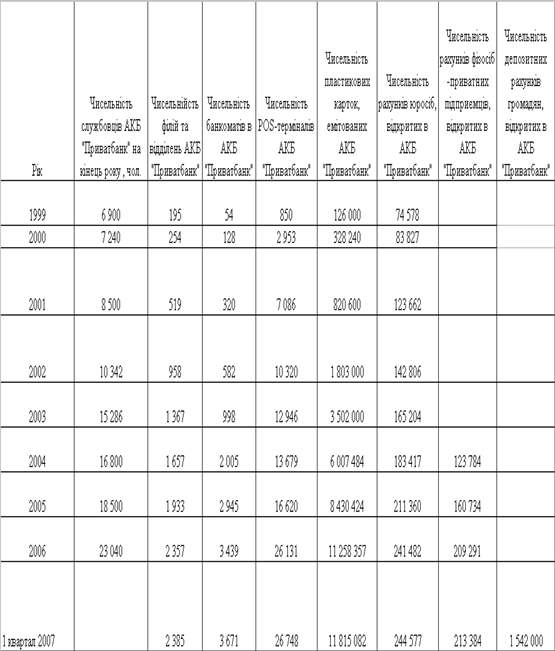

Таблиця А.1. Основні характеристики інфраструктури та клієнтської бази АКБ “Приватбанк”

Додаток Б

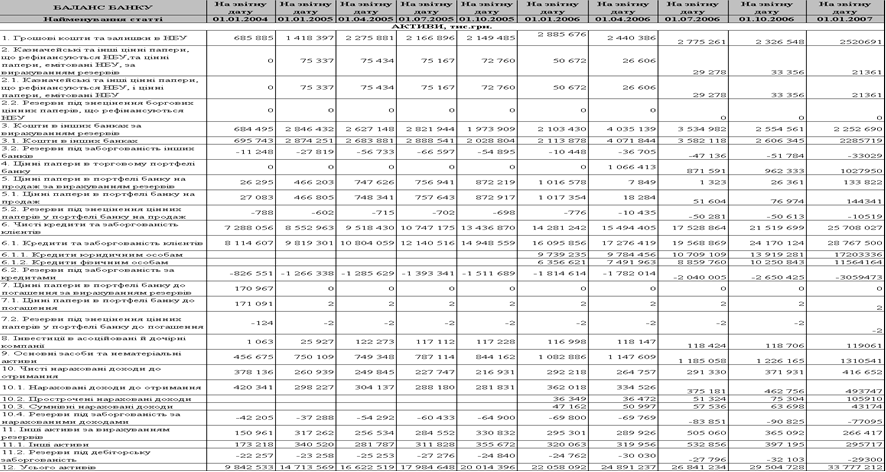

Таблиця А.1. Фінансові характеристики АКБ ”Приватбанк" за 2003 – 2006 роки

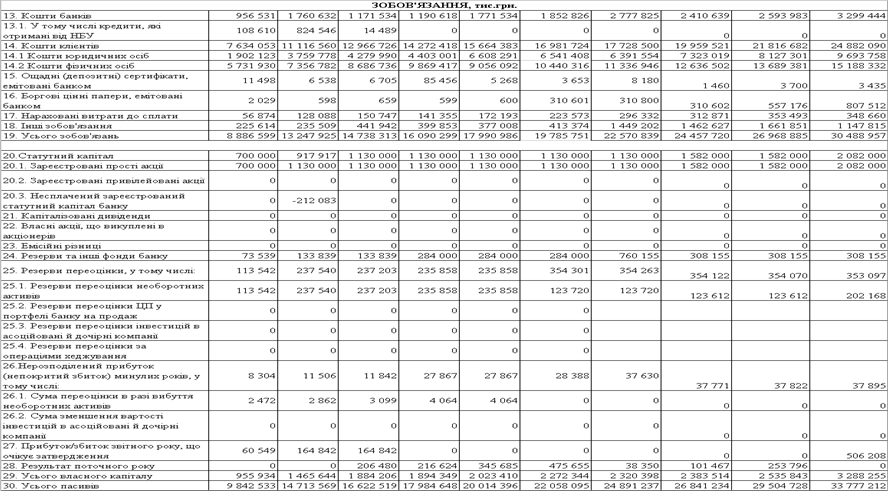

Таблиця А.2. Звіт про фінансові результати діяльності АКБ “Приватбанк" у 2003 - 2006 роках

Таблиця A.3. Зведений баланс КБ ПРИВАТБАНК за 30-03-2007 []

| Найменування статті | Сума, грн. |

| |||||||||

| Активи |

| ||||||||||

| Готiвковi кошти в касi | 1 908 178 870.74 | ||||||||||

| Кошти в НБУ | 583 491 774.01 | ||||||||||

| Кошти на коррахунках "Ностро" | 836 358 943.25 | ||||||||||

| Вкладення в ОВДП | 1 664 972.49 | ||||||||||

| Міжбанкiвськi кредити | 5 453 731 256.64 | ||||||||||

| Кредити юридичним особам | 18 251 470 695.32 | ||||||||||

| Кредити фiзичним особам | 12 456 629 143.13 | ||||||||||

| Нарахованi доходи | 500 590 529.67 | ||||||||||

| Цiннi папери | 159 338 791.53 | ||||||||||

| Основнi засоби банка | 1 349 218 465.95 | ||||||||||

| Дебiторська заборгованiсть | 1 522 447 333.55 | ||||||||||

| Валютнi операцiї | 1 625 817 969.30 | ||||||||||

| Резерви пiд кредити | -3 393 438 289.27 | ||||||||||

| Усього Активи: | 41 255 500 456.31 | ||||||||||

| ||||||||||||

| Пасиви |

| ||||||||||

| Кошти на коррахунках "Лоро" | 494 573 191.46 |

| |||||||||

| Мiжбанкiвськi депозити | 3 012 789 885.36 |

| |||||||||

| Кредити мiжнарод. Фiнанс. орг. | 4 365 877 984.27 |

| |||||||||

| Поточнi рахунки юр. Осiб | 5 071 961 065.10 |

| |||||||||

| Кошти бюджету | 33 538 359.51 |

| |||||||||

| Депозити юридичних осiб | 3 977 493 844.62 |

| |||||||||

| Поточнi рахунки фiзичних осiб | 3 684 513 531.06 |

| |||||||||

| Депозити фiзичних осiб | 12 351 933 454.59 |

| |||||||||

| Розрахунки за цiнними паперами | 291 409 691.17 |

| |||||||||

| Нарахованi витрати | 495 335 354.85 |

| |||||||||

| Кредиторська заборгованiсть | 2 433 301 830.65 |

| |||||||||

| Валютнi операцiї | 1 625 817 969.42 |

| |||||||||

| Усього Пасиви: | 37 838 546 162.06 |

| |||||||||

| Капiтал |

| |||||||||||

| Статутний капiтал банка | 2 082 000 000.00 |

| |||||||||

| Резерви банку | 661 988 341.43 |

| |||||||||

| Результат минулих рокiв | 544 266 852.08 |

| |||||||||

| Результат поточного року | 128 699 100.74 |

| |||||||||

| Усього Капiтал: | 3 416 954 294.25 |

| |||||||||

Додаток В

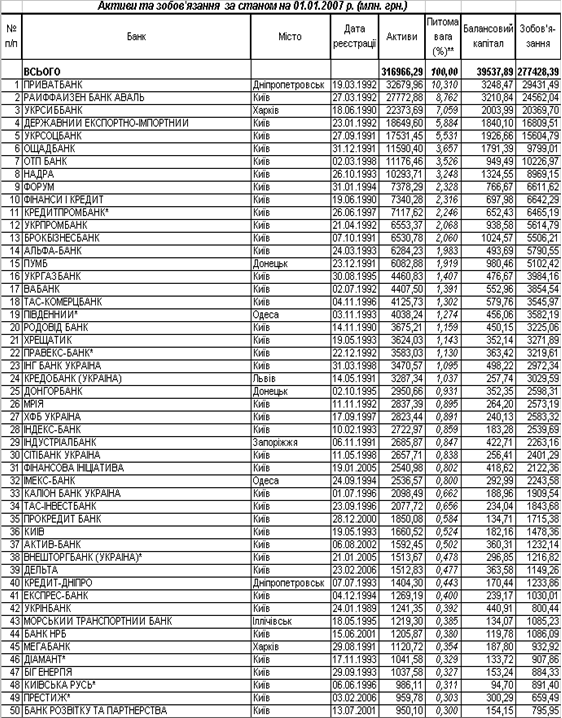

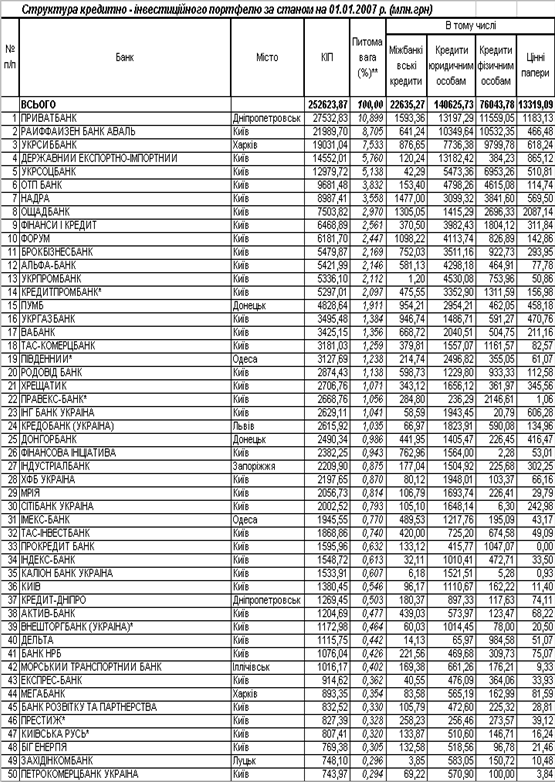

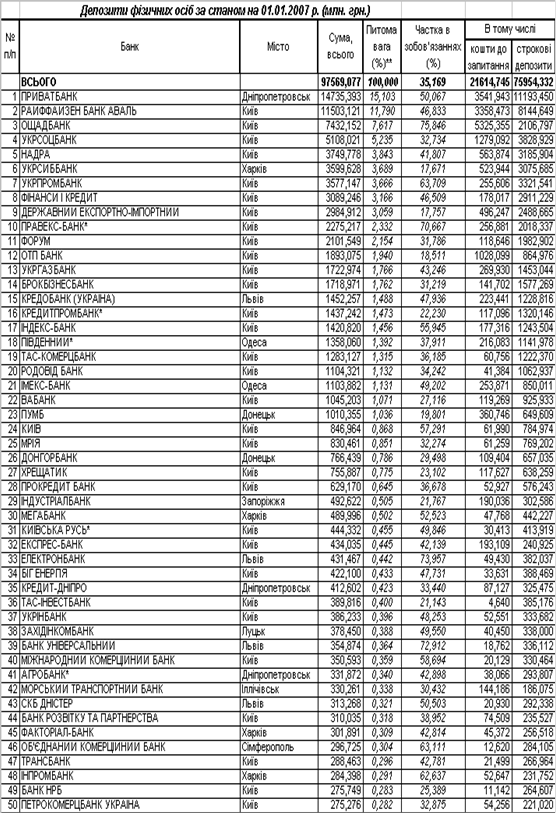

Основні характеристики банківської системи України станом на 01.01.2007 року []

Додаток Г

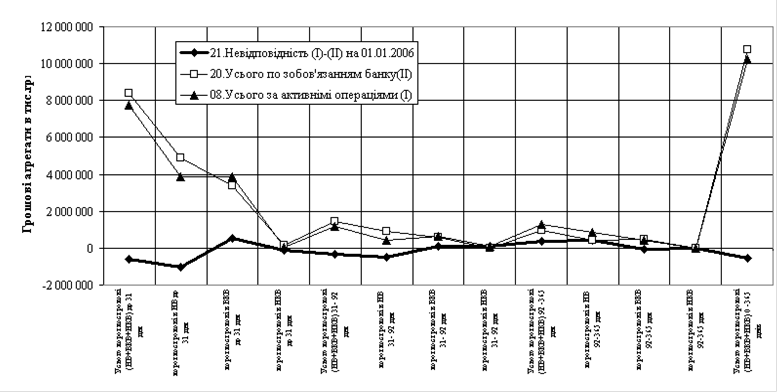

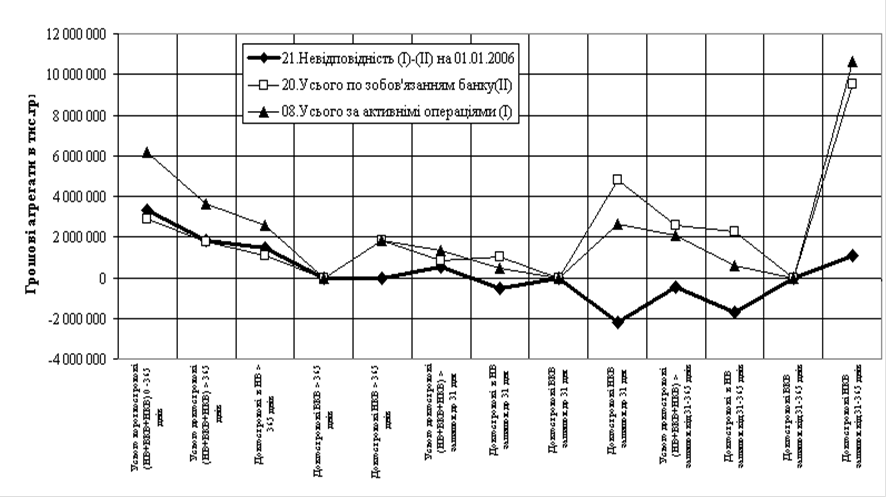

Результати аналізу величин гепу та кумулятивного гепу повалютно для сумарного гривневого еквіваленту в АКБ "Приватбанк" у 2005 - 2006 роках.

Рис. Г.1. Аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року (повалютно)

Рис. Г.2. Аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року (повалютно)

Рис. Г.3. Аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2007 року (повалютно)

Рис. Г.4. Аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2007 року (повалютно)

Рис. Г.5. Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно).

Рис. Г.6. Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах АКБ “Приватбанк" станом на 01.01.2006 року та на 01.01.2007 року (повалютно)

Анотація

________________ (ПІБ). Інструменти підтримки платоспроможності та ліквідності комерційного банку (на прикладі АКБ “Приватбанк”). Дипломна робота, подана для присвоєння кваліфікації магістр за спеціальністю фінанси. - Національна академія управління. - Київ, 2007.

Робота містить теоретичні узагальнення сутності понять "платоспроможність банку" та "ліквідність банку", їх суттєві відмінності та взаємозв’язок. Основна увага в роботі приділена аналізу наявних інструментів управління платоспроможністю та ліквідністю комерційного банку та ідентифікації проблем їх забезпечення в реальній діяльності АКБ "Приватбанк". На основі аналізу зарубіжного та національного досвіду функціонування комерційних банків визначено класифікацію платоспроможності та ліквідності банку як інтегральних показників абсолютного (термінового), короткострокового та загального часового діапазону. На основі проведеної класифікації відділенні основні інструменти інтегрального управління платоспроможністю та ліквідністю банку в указаних часових діапазонах.

В дипломному проекті запропонований сучасний метод забезпечення поточної, строкової та загальної ліквідності і платоспроможності банку на основі стратегії управління часовим ГЕПом та відсотковим ставками підпроцентних активів та пасивів.

Враховуючи короткостроковість пропозиції грошових ресурсів національного ринку, інструментами імунізації часових та процентних гепів запропоноване використання середньострокових облігацій (до 3 років) та довгострокових іпотечних облігацій (строком до 25 років) і валюті, розміщуємих на іноземних фінансових ринках у іноземних інвесторів.

Ключові слова: платоспроможність, ліквідність, інструментарій управління платоспроможністю, геп-менеджмент управління часовими розривами, імунізація розривів платоспроможності, іпотечні облігації.

Аннотация

________________ (ФИО). Инструменты поддержки платежеспособности и ликвидности коммерческого банка (на примере АКБ “Приватбанк”). Дипломная работа, представленная для присвоения квалификации магистр по специальности финансы. - Национальная академия управления. - Киев, 2007.

Работа содержит теоретические обобщения сущности понятий "платежеспособность банка" и "ликвидность банка", их существенные отличия и взаимосвязь. Основное внимание в работе уделено анализу имеющихся инструментов управления платежеспособностью и ликвидностью коммерческого банка и идентификации проблем их обеспечения в реальной деятельности АКБ "Приватбанк".

На основе анализа зарубежного и национального опыта функционирования банков определена классификация платежеспособности и ликвидности банка как интегральных показателей абсолютного (моментального), краткосрочного и общего временного диапазона. На основе проведенной классификации выделены основные инструменты интегрального управления платежеспособностью и ликвидностью банка во временных диапазонах.

В дипломном проекте предложен современный метод обеспечения текущей, срочной и общей ликвидности и платежеспособности банка на основе стратегии управления временным гэпом и процентными ставками подпроцентных активов и пассивов.

Учитывая краткосрочность предложения денежных ресурсов национального рынка, инструментами иммунизации временных и процентных гэпов предложено использование среднесрочных облигаций (до 3 лет) и долгосрочных ипотечных облигаций (сроком до 25 лет) в валюте, размещаемых на зарубежных финансовых рынках у иностранных инвесторов.

Ключевые слова: платежеспособность, ликвидность, инструментарий управления платежеспособностью, гэп-менеджмент управления временными разрывами, иммунизация разрывов платежеспособности, ипотечные облигации.

The summary

__________________ (Name). Tools of support the payment-ability and the liquidation-ability of commercial bank (on an example JSB “Privatbank”). Degree work submitted for assignment to qualification the magistr on a speciality the finance. - National academy of management. - Kiev, 2007.

The work contains theoretical generalizations of essence of concepts " the payment-ability of the bank " and " the liquidation-ability of the bank ", their essential differences and interrelation. The basic attention in work is given to the analysis of available tools of management the payment-ability and liquidation-ability of commercial bank and identification of problems of their maintenance in real activity JSB "Privatbank".

On the basis of the analysis of foreign and national experience of functioning of banks the classification a payment-abilities and liquidation-ability of bank as integrated parameters of an absolute (instant), short-term and general (common) temporary range is determined. On the basis of the carried out (spent) classification the basic tools of integrated management the payment-ability and the liquidation-ability of bank in temporary ranges are allocated.

In the degree project the modern method of maintenance current, urgent and general (common) liquidation-ability and the payment-ability of bank is offered on the basis of strategy of management temporary GAP both interest rates a percentage actives and passives.

Taking into account the shot-term of the offer of money resources of the national market, tools immunization temporary and percentage GAP use of the intermediate term bonds (till 3 years) and the long-term ipotec bonds (for till 25 years) in currency placed in the foreign financial markets with the foreign investors is offered.

Keywords: the payment-ability, the liquidation-ability, toolkit of management the payment-ability, GAP-management in the temporary breaks, the immunization from breaks the payment-ability, the ipotec bond.

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... ї конкурентоспроможності діючих тарифів; · Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів; · лімітний комітет, який встановлює ліміти на активні операції банку. Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи. Структура формування статутного капіталу і частка найбільших ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

0 комментариев