Содержание и структура кассовых операций банков

Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

Использование «электронных кассиров»

Эффективность использования банкоматов для кассовых операций

Перспективы кассовых операций коммерческих банков

Затраты на проведение кассовых операций, пути их сокращения

Навигация

Затраты на проведение кассовых операций, пути их сокращения

Кассовые операции банков

81713

знаков

0

таблиц

6

изображений

4.2 Затраты на проведение кассовых операций, пути их сокращения

Сегодня в платежном обороте находится 6,7 млрд. коп. (47 шт. на каждого жителя страны) и почти 5,1 млрд. - пятикопеечных монет (36 шт.). Это более чем достаточно для полного обеспечения наличного денежного обращения такой монетой[15].

Известно, что ни на копейку, ни на 5 копеек ничего не купишь. Низкая покупательная способность этой монеты является следствием инфляционных процессов, произошедших с момента ввода ее в обращение в 1998 г. Эта монета практически не возвращается в кассы банков:

- торговым предприятиям и коммерческим банкам невыгодно работать с мелочью ввиду значительной трудоемкости операций и высоких затрат на обработку, хранение и транспортировку;

- наблюдается небрежное отношение населения к монете, ведущее к ее утрате;

- зачастую монета не используется по назначению.

Вследствие этого коммерческие банки вновь обращаются за подкреплением монетой в учреждения Банка России.

В условиях значительного роста цен на сырье из года в год растут расходы Банка России на чеканку такой монеты. Стоимость изготовления одной копейки и пятикопеечной монеты в настоящее время в десятки раз превышает их номинал.

Возможности снижения затрат на производство монет самых низких номиналов за счет экономии металлов и изменения их конструкции практически исчерпаны. Известно, что когда металлическая стоимость денег становится дороже их номинала, они изымаются из обращения. Как правило, это происходит при превышении стоимости металла над номиналом на 30%.

Несмотря на значительные неэффективные затраты (высокую стоимость изготовления, доставку в регионы Российской Федерации и пр.) Банк России вынужден обеспечивать платежный оборот монетой номиналом 1 и 5 копеек.

Вместе с тем значительная часть монеты низких номиналов, выданной из касс РКЦ за весь период с 1998 г. по сегодняшний день, оказывается за рамками денежного обращения, не участвуя в платежах.

Несмотря на положительное отношение большинства российских граждан к округлению цен до 10 коп., данный вопрос не входит в компетенцию Банка России и требует согласованного решения Минфина России и ряда ведомств. Выход из сложившейся ситуации с мелкой монетой предлагается следующий: округление конечных сумм платежей при расчетах наличными. Округление конечных наличных платежей происходит по принципу математического округления, т. е. до 5 коп. - в сторону уменьшения, от 5 коп. - в сторону увеличения.

При этом цены (тарифы) на товары и услуги могут остаться без изменения и по-прежнему выражаться в рублях и копейках. При безналичных расчетах округление не производится.

Отказ от обеспечения наличного денежного оборота нерентабельной монетой низких номиналов (копейки и пяти копеек), по нашему мнению, не должен привести к росту цен и не повлечет за собой ухудшение материального положения населения. Уже сейчас основная масса предприятий розничной торговли, рынки и организации, оказывающие услуги, устанавливает цены и тарифы с округлением.

По данным проведенного опроса населения, в среднем за один день человек совершает 3 платежа. Если предположить, что за год число платежей составит примерно 1000 - 1100, то ввиду их массового характера потери, возникающие в результате округления в большую сторону, компенсируются за счет округления в меньшую сторону при следующих платежах.

При выплате пенсий наличными деньгами возможно производить ежемесячную выдачу сумм, кратных десяти копейкам, с последующей единовременной выплатой накопленной дебиторской задолженности в течение года.

Опыт стран, устранивших проблему с монетой низких номиналов, показывает, что решение данного вопроса имеется.

Так, в частности, в 1993 г. Банк Кореи отказался от выпуска монет номиналом 1 и 5 копеек

В Чехии в 2003 г. было принято решение об изъятии из обращения монет номиналом 10 и 20 геллеров. Для этого в стране были введены правовые нормы, регламентирующие округление конечных сумм платежей при расчетах наличными.

Такие страны, как Финляндия, Бельгия и Нидерланды, в 2004 г. прекратили чеканить монеты в 1 и 2 евроцента. В настоящее время ряд стран еврозоны также рассматривает вопрос об отказе от изготовления монет этих номиналов и округлении цен до 5 евроцентов, так как их чеканка нерентабельна для эмиссионных институтов.

В 1974 г. в Швейцарии была прекращена чеканка монеты номиналом 2 раппа (сантима) - предпоследней в банкнотно-монетном ряду. А с 1 января 2007 г. швейцарское правительство приняло решение изъять из обращения монету в 1 рапп (сантим), изготовление которой прекращено в 2006 году.

Банк России с учетом достаточности в обращении монет низких номиналов мог бы также прекратить обеспечивать наличный денежный оборот Российской Федерации монетой номиналом 1 и 5 копеек, при этом оставив ее как расчетную единицу.

Такое решение не противоречит норме, закрепленной ст. 27 Федерального закона «О Центральном банке Российской Федерации (Банке России)», а именно: российский рубль как национальная денежная единица по-прежнему будет состоять из 100 копеек.

ЗАКЛЮЧЕНИЕ

С 1 сентября 2008 г. вступило в силу Положение Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», содержащее ряд нововведений по сравнению с документом, которым банки руководствовались до этого времени.

Среди положительных новаций Положения № 318-П следует отметить то, что в нем дается определение многих понятий, используемых в документе и широко распространенных в банковской практике. Так, определено понятие «кассовые операции». Это прием, выдача, размен, обмен, обработка, включающая в себя пересчет, сортировку, формирование, упаковку наличных денег.

Фактически впервые в нормативном акте Банка России содержится определение данного термина. Ранее узнать, что включают в себя понятия «кассовые операции» и «кассовое обслуживание», можно было лишь в отдельных разъяснениях структурных подразделений Банка России, не имеющих нормативного характера. Согласно Положению № 318-П кассовое обслуживание включает в себя прием и выдачу наличных денег в кассе с отражением сумм принятых (выданных) денег по соответствующим счетам.

Нормативное определение данных понятий позволит исключить неоднозначный подход в вопросе установления перечня операций, которые могут осуществляться в кредитно-кассовом офисе и операционной кассе вне кассового узла, как со стороны кредитных организаций, так и со стороны контролирующих органов - инспекционных подразделений Банка России.

Обеспечение сохранности наличных денежных средств и ценностей является важной составляющей организации кассовой работы в любой кредитной организации. В связи с этим устанавливаются: требование обязательной изолированности помещения для совершения операций с ценностями от других помещений банка; требование к оконным проемам; требование к классу устойчивости к взлому сейфа внутреннего структурного подразделения, в котором осуществляется хранение ценностей при отсутствии в данном подразделении хранилища. Однозначно определено, что кассовые терминалы могут устанавливаться исключительно в помещениях для совершения операций с ценностями.

В Положении № 318-П дается понятие программно-технических средств, под которыми понимаются: кассовые терминалы - автоматические устройства для приема и выдачи наличных денег клиентам с использованием персонального компьютера; автоматические сейфы - устройства, функционирующие в автоматическом режиме и предназначенные для приема наличных денег от клиентов; банкоматы и другие программно-технические средства.

Положение № 318-П предусматривает, что в кредитной организации, а также в ее внутреннем структурном подразделении прием наличных денег кассовым работником для зачисления их на банковский счет, открытый в этой или иной кредитной организации, осуществляется по объявлению на взнос наличными. Таким образом, снимается действующее ранее ограничение относительно возможности для юридического лица вносить наличные денежные средства в кассу кредитной организации исключительно для зачисления на банковский счет, открытый в этой кредитной организации или ее филиале.

Произошли и другие изменения в кассовых операциях коммерческих банков.

Несмотря на отдельные недостатки Положения № 318-П является определенным шагом вперед в области нормативного регулирования банковской деятельности, поскольку направлен на решение основной задачи нормативных актов Банка России по кассовой работе: обеспечить правовое регулирование, близкое к практике, способствующее эффективному развитию деятельности кредитных организаций.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации: Положение Банка России от 24.04.2008 № 318-П [электронный ресурс] // СПС «Консультант Плюс». Версия Проф.

2. О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации: Положение Банка России от 1 апреля 2003 года № 222-П // Вестник Банка России. – 2003. - № 2. – С. 23.

3. О признаках платежеспособности и правилах обмена банкнот и монеты Банка России: Указание Банка России от 26 декабря 2006 года № 1778-У // Вестник Банка России. – 2007. - № 5. – С. 10.

4. Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам): Инструкция Банка России от 14 сентября 2006 года № 28-И // Вестник Банка России. – 2006. - № 57. – С. 18.

5. Банковское дело: учеб. / под ред. В.И. Колесникова, Л.П. Кроливецкой. – 4-е изд., перераб. И доп. – М.: Финансы и статистика, 2005. – 464 с.

6. Банковское дело: учеб. / под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2006. – 672 с.

7. Белоцветов А.А. Новое в организации кассовой работы в банках: проблемы и решения / А.А. Белоцветов // Расчеты и операционная работа в коммерческом банке. – 2008. - № 4. – С. 37 – 55.

8. Белоцветов А.А Новое положение о порядке ведения кассовых операций. Комментарии / А.А Белоцветов // Бухгалтерия и банки. – 2007. - № 3. – С. 16 – 21.

9. Зубарева С. Кассовое обслуживание по-новому? / С. Зубарева // ЭЖ Вопрос – Ответ. – 2008. - № 8. – С. 42 – 46.

10. Ионов В.М. Обслуживание клиентов в банке: новая техника – новый стиль / В.М. Ионов // Расчеты и операционная работа в коммерческом банке. 2008. - № 5. – С. 52 – 58.

11. Костерина Т.М. Банковское дело: учеб. / Т.М. Костерина. – М.: Моск. Ин-т эконометрики, финансов и права, 2006. – 538 с.

12. Парфенов К. Особенности кассовых операций в банках / К. Парфенов // Бухгалтерия и банки. – 2008. - № 11. – С. 45 – 46.

13. Рейс П. Электронные кассиры с функцией cash-ресайклинга в отделениях банка: двигатель перемен / П. Рейс // Журнал ПЛАС. – 2009. - № 1. – С. 32 – 35.

14. Рощина В.Ф. Новый порядок ведения кассовых операций в кредитных организациях / В.Ф. Рощина // Регламентация банковских операций. Документы и комментарии. - 2008. - № 5. – С. 58 – 64.

15. Серый А.А. Нормативные акты Банка России и порядок ведения кассовых операций / А.А. Серый // Расчеты и операционная работа в коммерческом банке. – 2006. - № 6. – С. 29 – 36.

16. Смирнова А. Кассовые операции / А. Смирнова // Новый экономический журнал. – 2008. - № 4. – С. 21 – 24.

17. Хомяков А.В. Организация работы по эквайрингу в банке / А.В. Хомяков // Расчеты и операционная работа в коммерческом банке. - 2008. - № 1. – С. 39 – 49.

18. Юров А.В. Социологическое исследование как инструмент управления наличным денежным обращением / А.В. Юров // Деньги и кредит. – 2008. - № С. 9 - 14.

[1] Парфенов К. Особенности кассовых операций в банках / К. Парфенов // Бухгалтерия и банки. – 2008. - № 11. – С. 45 – 46.

[2] Рощина В.Ф. Новый порядок ведения кассовых операций в кредитных организациях / В.Ф. Рощина // Регламентация банковских операций. Документы и комментарии. - 2008. - № 5. – С. 58 – 64.

[3] Белоцветова А. Новое положение о порядке ведения кассовых операций. Комментарии / А. Белоцветова // Бухгалтерия и банки. - 2007. - № 3. – С. 17.

[4] О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации: Положение Банка России от 24.04.2008 № 318-П [электронный ресурс] // СПС «Консультант Плюс». Версия Проф.

[5] Белоцветова А. Новое положение о порядке ведения кассовых операций. Комментарии / А. Белоцветова // Бухгалтерия и банки. - 2007. - № 3. – С. 17.

[6] О признаках платежеспособности и правилах обмена банкнот и монеты Банка России: Указание Банка России от 26 декабря 2006 года № 1778-У // Вестник Банка России. – 2007. - № 5. – С. 10.

[7] Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам): Инструкция Банка России от 14 сентября 2006 года № 28-И // Вестник Банка России. – 2006. - № 57. – С. 18.

[8] О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации: Положение Банка России от 1 апреля 2003 года № 222-П // Вестник Банка России. – 2003. - № 2. – С. 23.

[9] http:// www.klerk.ru

[10] Рейс П. Электронные кассиры с функцией cash-ресайклинга в отделениях банка: двигатель перемен / П. Рейс // Журнал ПЛАС. – 2009. - № 1. – С. 32.

[11] Источник: НАУЭТ

[12] http:// www.klerk.ru

[13] http:// www.klerk.ru

[14] http:// www.klerk.ru

[15] Юров А.В. Социологическое исследование как инструмент управления наличным денежным обращением / А.В. Юров // Деньги и кредит. – 2008. - № 10. – С. 13.

Похожие работы

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

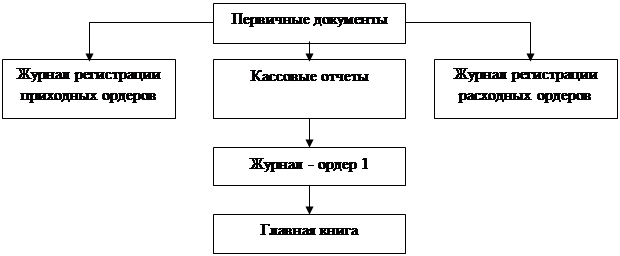

... Форма журнала регистрации приходных и расходных кассовых документов утверждена постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Журнал регистрации приходных и расходных кассовых документов заполняется организациями всех форм собственности, осуществляющими ...

0 комментариев