Навигация

Иностранные страховщики на рынке перестрахования

84320

знаков

2

таблицы

2

изображения

2. Иностранные страховщики на рынке перестрахования

Перестраховочные операции получили распространение в России начиная с 1851 г. Вначале перестрахования из России принимали английские страховые компании, и довольно успешно для себя – целых двадцать лет финансовые результаты от принятия русских рисков оказывались вполне удовлетворительными. Затем, уже в 70-х гг. XIX века, положение резко изменилось. Под давлением угрозы английских обществ, грозивших прекратить перестраховочные операции, русские общества вынуждены были согласиться на целый ряд ограничительных условий, например, на исключение из перестрахования наиболее убыточных рисков, на исключение максимальных сумм и, наконец, на понижение размеров получаемого обществами комиссионного вознаграждения. Кроме того, премии по наиболее опасным категориям риска были повышены на 50%. Тем не менее, англичане стали уходить с российского страхового рынка, а их место постепенно занимали германские общества. До половины 80-х гг. в России работало одно лишь Магдебургское общество, и лишь к концу 90-х гг. наблюдается усиленный прилив немецких обществ в Россию. Проведенная С. Ю. Витте в 1895–1897 гг. денежная реформа, в результате которой были введены золотой монометаллизм и свободная конвертируемость рубля, создала благоприятные предпосылки не только для работы иностранных акционерных страховых обществ в стране, но и для активизации перестраховочной деятельности. Лидерами среди иностранных страховщиков, занимавшихся перестрахованием были Мюнхенское, Кельнское, Швейцарское (Цюрихское) перестраховочные общества.

Но в начале 90-х годов в широкой российской печати стали появляться статьи с рассуждениями о пагубных последствиях передачи за границу перестрахований. В административных сферах, а также в образованном обществе, всерьез полагали, будто бы российские страховые компании превратились в комиссионерские конторы которые, передавая большую часть ответственности за границу, жируют за счет перестраховочной комиссии. В прессе можно было встретить такие высказывания: «Отличительной чертой русского акционерного страхования является особая практика перестрахования: … в среднем только 1/3 премий оставляется обществами на собственном страхе, остальные же 2/3 передаются в перестрахование, при том почти полностью заграничным страховым предприятиям». Такая оценка заграничного перестрахования как прибыльной кормушки для русских компаний встречала резкие возражения у страховых техников, хорошо знакомых с существом дела. К примеру, А.А. Шахт, в 1902-1907 гг. работавший представителем союза немецких перестраховочных обществ в России, свидетельствовал: «Перестраховщики, получая соразмерно своей доле ту же премию, какая получена при застраховании, уплачивают от 15 до 20% перестраховочной комиссии, обычно 18%. Имея ввиду, что накладные расходы по ведению операций почти во всех обществах не ниже 22-28%, перестрахование вообще представляется невыгодным. Отсюда очевидна ошибочность взгляда, нередко выражаемого в печати, будто бы наши акционерные общества обратились в чисто комиссионные конторы, сваливающие с себя всякий риск и живущие комиссией, получаемой от заграничных перестраховщиков. В действительности отношение как раз обратное – комиссия никогда не покрывает полностью действительный накладной расход».

В своих суждениях Шахт в целом был прав. Уровень накладных расходов в российском страховании не снижался, оставаясь намного выше, чем перестраховочная комиссия, поэтому перестраховочные операции продолжали оставаться не слишком доходными для прямых страхователей. Расходы по ведению дела в акционерном страховании от огня по данным за 1904 год в среднем составили 27% нетто-премии, варьируясь в пределах от 23% у Первого общества до 52% у страхового общества «Помощь». Перестраховочная комиссия же никогда не превышала 18% от суммы переданной премии.

По заданию С.Ю.Витте в 1895 г. было проведено исследование вопроса о перестраховании огневых рисков. Обнаружилось, что «...в среднем за последние 40 лет Россия ежегодно несла безвозвратных потерь до 750 тысяч рублей за услуги иностранных перестраховщиков, причем перевод денег за границу из года в год возрастал и составил за последние 10 лет уже не 750 тысяч рублей, а свыше 3 млн. рублей». В министерстве сложилось убеждение, что перестрахование за границей «не безусловная необходимость, а продукт исторически сложившейся привычки наших обществ и отсутствия у них достаточной энергии для создания внутреннего перестрахования». По инициативе Министерства финансов было созвано совещание чинов Министерства финансов, Министерства внутренних дел и представителей русских страховых обществ с целью обсудить вопрос о сокращении передачи перестрахования за границу. В результате этих совещаний в 1895 г. было учреждено Общество Русского перестрахования и одновременно с этим организовано взаимное перестрахование рисков между русскими страховыми обществами. Участие иностранных перестраховщиков в русском страховом деле было ограничено 40% всей перестраховочной премии.

В начале XX в., под воздействием чрезвычайных обстоятельств, германские перестраховочные общества стали покидать русский рынок. Большие убытки 1901 и 1902 гг. заставили их оказать сильный нажим на русские общества с целью ограждения себя от повторения подобных случаев. В 1901 г. потери немецких обществ перестрахования от принятых в России обязательств составили огромную цифру - 15 млн. руб. В начале октября 1901 г. в Берлине состоялось совещание 48 заинтересованных иностранных обществ, представители которых прибыли в Петербург и предложили ужесточенный вариант общего перестраховочного договора. В нем предусматривалось обязательное повышение страховой премии, что для русских обществ означало потерю значительной части клиентов; оставление части стоимости в товарных страхованиях на собственном риске страхователя. За ту долю премии, которую оставляли у себя русские страховщики, в пользу немецких перестрахователей предлагалось уплачивать проценты из расчета 4% годовых. К ликвидации пожарных убытков на территории России привлекались заграничные перестраховщики. Наконец, размер комиссии за перестрахование с 18% опускался до 15%.

Российские страховые общества не приняли эти изменения и немецкие партнеры русских страховых компаний сворачивают свою деятельность в России: в начале 1900-х гг. союз немецких перестраховочных обществ имел 25 млн. руб. перестраховочной премии, а к 1914 г. – лишь 10 млн. руб. Но у отдельных обществ участие иностранных компаний в перестраховании оставалось все еще очень значительным. Например, товарищество «Саламандра» перестраховало в иностранных обществах рисков на сумму почти в миллиард руб., а в российских – всего лишь на 250 млн. руб. (речь идет о страховых суммах, а не о страховых премиях, т.е.), причем риски по страхованию от несчастных случаев и страхованию жизни были полностью перестрахованы в иностранных перестраховочных обществах.

К 1914 г. в России на перестраховочном рынке действовало четыре датских, пять шведских, пять норвежских, 21 английское страховое общество. До начала первой мировой войны на этом рынке также активно функционировали 21 германское и 5 австро-венгерских страховых обществ. С началом военных действий деятельность этих компаний приобрела более скрытый характер (через договор ретроцессии).

Подводя итог развитию иностранного страхования в дореволюционный период, необходимо обратить внимание на следующее: практически в течение всего периода деятельности иностранных страховых компаний в Российской Империи, начиная с момента появления первых иностранных компаний и вплоть до революционных событий 1917 года российское правительство проводило протекционистскую политику, постоянно принимало меры по защите отечественной системы страхования. Но в этот период не было прямого запрета на деятельность иностранных страховщиков, политика проведения государственной страховой монополии проявлялась лишь в установлении ограничений на условия деятельности иностранных страховых компаний. Тем не менее, этот период очень важен в истории иностранного страхования, поскольку иностранные страховщики за это время прошли путь от первого своего появления на страховом рынке до того момента, когда они уже играли на этом рынке немалую роль, добились определенных достижений и имели свое нишу на российском рынке страховых услуг.

Глава 2. Иностранное страхование в СССР

После Октябрьской революции 1917 года в развитии страхового дела произошел резкий поворот. Одним из крупнейших мероприятий финансовой политики нового правительства была национализация страхового дела в стране. 23 марта 1918 года был принят Декрет Совета Народных Комиссаров «Об установлении государственного контроля над всеми видами страхования, кроме социального». Учитывая то, что новая власть аннулировала все обязательства по царским государственным внешним займам, существовала угроза того, что иностранные банки наложат арест на капиталы российских страховых обществ, размещенные за границей (по заключенным договорам перестрахования). Слишком поспешная национализация страхового дела могла привести к аресту и конфискации этих денег в счет погашения внешнего государственного долга царской России. Но спустя полгода, 28 ноября 1918 года Совнарком принимает Декрет «Об организации страхового дела в Российской Республике». Согласно этому декрету страхование во всех видах и формах объявлялось государственной монополией. Все частные страховые компании и общества были ликвидированы. Далее были приняты декреты 18 ноября 1919г. и 18 декабря 1920г., которые отменяли имущественное страхование. Это был полный разгром. Государство рассматривало систему дореволюционного страхования, прежде всего, как важный источник финансовых ресурсов для пополнения государственного бюджета.

В 1921 году было создано Главное управление государственного страхования (Госстрах) и все страховые операции, в том числе и с иностранными страховыми компаниями велись через него.

В этих условиях выход России на международный страховой рынок в тот период был сопряжен со значительными трудностями. Иностранный страховой, банковский и торговый мир не принимал происшедших в России перемен, в частности, монополизации страхового дела, с недоверием относился к страховому полису Госстраха. Почти два года потребовалось для того, чтобы заключить первый перестраховочный договор Госстраха с английской страховой компанией «London Insurance», который, наконец, был подписан 11 марта 1924 г. В этот период с целью наиболее полного обеспечения страхованием и перестрахованием российской внешней торговли и российского имущества, находящегося за границей. Госстрах предпринимает активные действия для создания сети страховых учреждений и представительств за рубежом.

В 1925 г. в Лондоне при участии Наркомвнешторга и Центросоюза было учреждено «Черноморско-Балтийское акционерное страховое общество» («Блекбалси») с капиталом в 100 тыс. английских фунтов стерлингов. В 1926 г. СССР начинает развивать страховые операции в Китае и Монголии. В этом же году в Иране учреждается Генеральное представительство Госстраха. Год спустя, в 1927 году в Германии было создано страховое общество «Софаг». И хотя общества «Блекбалси» и «Софаг» полностью принадлежали советским организациям, с юридической точки зрения они являлись иностранными страховыми обществами, поскольку были учреждены в соответствии с требованиями местного законодательства. В тех случаях, когда иностранный партнер по каким-либо причинам отклонял страховой полис Госстраха, страхование могло быть оформлено обществами «Блекбалси» или «Софаг» соблюдая при этом коммерческий интерес российской стороны и требования заинтересованных сторон. За годы советской власти организация иностранного страхования неоднократно подвергалась различным преобразованиям.

3 февраля 1931 г. в системе Госстраха было создано правление, сосредоточившееся исключительно на вопросах иностранного страхования. В 1936 г. его функции передаются созданному на его базе Управлению иностранных операций (УИНО). С 1938 по 1944 г. возглавлял Управление В. А. Ильин. УИНО не прерывало своих операций и в период Великой Отечественной войны, страхуя грузы, направляемые по ленд-лизу.

После окончания войны по решению Потсдамской конференции часть активов немецких страховых обществ и некоторых обществ государств немецкой коалиции были переданы в качестве репараций советской стороне. Операции по иностранному страхованию расширились. В августе 1946 г. в Венгрии создается «Восточно-Европейское генеральное акционерное страховое общество» и «Европейское страховое общество по страхованию грузов и багажа». Первое принадлежало советским организациям полностью, второе – на 70%. (Позднее, в апреле 1950 г. эти общества были переданы правительству Венгрии)

16 ноября 1947 г. Совет Министров СССР принял постановление об образовании «Управления иностранного страхования СССР». Начальником управления был назначен И. П. Ежов. С этого времени Ингосстрах осуществляет контроль за деятельностью страховых обществ с участием СССР в ГДР, Венгрии и Румынии. В 1948 г. при Восточно-Европейском обществе было создано перестраховочное бюро в Вене. В 1950 г. в Румынии на базе страховых обществ «Виктория», «Ватра-Дорней», «Трансильвания», «Национале» и «Компанише Европа», ранее контролируемых и руководимых советской стороной, было учреждено советско-румынское страховое общество «Совромстрах». В 1952 г. в Берлине создано генеральное страховое общество «Шостофаг», которое оказало большую помощь в организации страхового дела в ГДР. Позднее оно было передано немецким властям. В том же году было открыто Генеральное представительство Ингосстраха в Финляндии.

В 1953–1955 годах представительства Ингосстраха открываются в Пакистане, Египте и Афганистане. В течение следующих десяти лет общество «Блекбалси» открывало свои отделения во Франции (1956), Сирии (1958), ОАР (ныне ОАЭ) (1960), Ливане (1961), Судане (1964).

В 1956 г. возобновляется деятельность общества «Софаг» в Гамбурге, приостановленная в предвоенное время. В 1958 г. в Австрии на базе Венского перестраховочного бюро Ингосстраха создается страховое акционерное общество «Гарант», главным направлением деятельности которого было страхование гарантии выполнения организациями СССР и других соцстран своих финансовых обязательств по проданным или поставленным им в кредит товарам.

В 1963 г. было открыто представительство Ингосстраха в Мали, затем на Кубе (1971), в КНДР (1973), Ираке (1978) и во Вьетнаме (1980). Основными задачами этих представительств являлись защита интересов Ингосстраха за рубежом, выполнение аварийно-комиссарской и сюрвейерской функций.

В 1967 г. с целью сострахования на паритетных началах грузов, поставляемых по межправительственным советско-индийским соглашениям, в Бомбее было создано советско-индийское смешанное страховое бюро, соучредителями которого выступили Ингосстрах и индийская корпорация по страхованию жизни (ЛИК).

В 1972 г. Ингосстрах преобразуется в страховое акционерное общество. Первым председателем Правления был избран С. Г. Карпович, проработавший с марта 1968 г. начальником Управления. С января 1981 г. руководство Ингосстраха возглавлял Л. Л. Богданов, с августа 1988 – М. А. Сафронов, а с октября 1992 г. – В. П. Кругляк.

В течение деятельности Ингосстрах значительно расширил круг своих операций. Если в 1948 г. он проводил всего 5 видов страхования (страхование грузов, страхование судов каско, страхование от огня, страхование гражданской ответственности и перестрахование), то уже к 1972 г. количество видов страхования возросло до 20.

С 1972 г. Ингосстрах начал операции по таким видам страхования, как страхование ответственности судовладельцев, строительно-монтажному страхование, авиационное и многие другие. Проводятся операции по кредитному страхованию, страхованию имущества и ответственности предприятий, страхованию космических рисков. К последним этапам расширения деятельности Ингосстраха за границей относятся открытия его учреждений в Голландии (1990) и США (1991), а также представительства в Турции (1995). Первое действует в качестве аварийного комиссара, второе – как консультационное бюро для деловых американских партнеров России.

В середине 1991 г. Ингосстрах преобразуется в акционерное страховое общество открытого типа. 17 мая 1991 г. учредительная комиссия утвердила его устав. 28 июня устав был зарегистрирован в Межведомственной комиссии при Моссовете по вопросам создания новых предприятий, организаций и учреждений под N 3379, а 22 мая и 23 октября 1992 г. общее собрание внесло в него существенные дополнения.

9 декабря 1994 г. Росстрахнадзор Российской Федерации выдал Ингосстраху лицензию (N 2819) с правом заниматься страховой и перестраховочной деятельностью.

Среди его постоянных партнеров крупные иностранные страховые компании, такие как французская компания «Скор», американская «Prudential Insurance», английская «Ллойд».

За высокие результаты деятельности Ингосстраху присвоены три международные награды: в 1989 г. в Женеве – международный приз «Надежность и аккуратность в ведении страховых операций», в 1993 и 1995 г. в Мадриде – призы «За коммерческий престиж».

Перечень предлагаемых Ингосстрахом услуг постоянно расширяется, ведется серьезная работа над новыми страховыми программами, совершенствованием существующих правил и условий страхования.

Таким образом, в течение периода с 1918 по 1991 год иностранное страхование в России было представлено взаимоотношениями Ингосстраха со страховыми компаниями различных стран. Ингосстрах открывал свои представительства в других государствах, а иностранным страховым компаниям доступ на российский рынок был строго воспрещен. На территории СССР другим государствам не разрешалось учреждать свои страховые компании. Страховать жизнь, имущество, ответственность население могло только в отечественных страховых организациях, причем принадлежащих государству. На самом деле, иностранное страхование это не только деятельность иностранных страховых организаций в нашей стране, нет, такой подход слишком узок. Иностранное страхование предполагает взаимоотношения государства с другими странами в сфере страхования, это также и деятельность отечественных страховых компаний за пределами национального страхового рынка. Таким образом, можно сказать, что этот период иностранного страхования в России характеризуется однобокими отношениями, поскольку возможности для деятельности отечественного страхования за пределами России были (хотя тоже не в полной мере – все иностранное страхование велось через Ингосстрах), а для иностранных страховщиков рынок был закрыт. Кроме того, в это время такое положение не могло способствовать развитию отечественного страхового рынка, наоборот, оно скорее тормозило его. Отсутствие конкуренции на страховом рынке, запреты на деятельность иностранных страховых компаний в России, полная государственная монополия в сфере страхования и, в том числе, в сфере иностранного страхования привели к тому, что к началу 1990-х гг. состояние страхового рынка было очень слабым, а все отношения с иностранными страховыми компаниями на территории страны были утеряны.

Глава 3 Иностранные страховые компании в России на современном этапе

В начале 90-х гг. ушла в прошлое существовавшая более 70 лет государственная монополия по предоставлению страховых услуг практически только на централизованно-плановой основе. На современном этапе страхование превратилось в либерализованную и открытую сферу предпринимательской деятельности. Сегодня страховые услуги оказывают как резиденты, так и нерезиденты государства, но, как и прежде, деятельность иностранных страховщиков на территории России вызывает самые различные мнения.

Ограничения на деятельность иностранных страховщиков в России были наложены еще в 1992 году, когда был принят Закон РФ «О страховании». С одной стороны это был первый шаг на пути либерализации российского страхования, так как разрешалась деятельность страховых компаний с долей участия иностранного капитала, но с другой были поставлены определенные ограничения – доля иностранного участия не должна была превышать 49% в уставном капитале отечественных страховых организаций. Следующий шаг в развитии иностранного страхования в России был сделан в 1999 году, когда между Россией и Евросоюзом было заключено Соглашение о партнерстве и сотрудничестве, предусматривавшее отмену для стран-участниц ЕС ограничения в 49% на участие в уставных капиталах страховых организаций в России. Со своей стороны, страны ЕС предоставили национальный режим для деятельности российских страховщиков на своей территории, предусматривающий необходимость учреждения дочерних обществ в полном соответствии с законодательством стран ЕС. Необходимо отметить, что это был достаточно важный шаг в развитии иностранного страхования в Российской Федерации, поскольку не только расширялась возможность доступа на российский рынок иностранным страховым компаниям, но и для российских страховщиков появились дополнительные перспективы для работы на территории других стран, что способствовало развитию интеграционных процессов.

20 ноября 1999 года вступил в силу Закон РФ «О внесении изменений и дополнений в Закон РФ «Об организации страхового дела в Российской Федерации». Закон легализовал деятельность иностранных страховых компаний в России. До недавнего времени они могли лишь участвовать в уставном капитале страховщиков в размере не более 49%. Теперь это ограничение было снято. Получив разрешение органа исполнительной власти по надзору за страховой деятельностью, иностранные страховые компании получили возможность свободно работать на всей территории РФ через свои дочерние структуры. Однако согласно этому закону иностранные страховые компании не могут принимать участие в страховании жизни, в обязательном (в том числе и государственном) страховании, в имущественном страховании, связанном с поставками и работами для государственных нужд, а также в страховании имущественных интересов государственных и муниципальных структур. Таким образом, основной сферой приложения сил иностранных страховщиков, остается страхование имущества граждан и коммерческих предприятий

Закон определил условия, при которых на российский рынок выходят потенциально конкурентоспособные и мощные фирмы. На российский рынок страховых услуг были допущены только дочерние компании таких иностранных страховщиков, которые имеют не менее чем 15-летнюю историю и не меньше 2-х лет участвуют в деятельности страховых организаций, созданных на территории РФ. Кроме того уставной капитал «иностранца» на нашем рынке страхования должен был составлять не менее 250 000 минимальных размеров оплаты, т.е. в 10 раз больше, чем тот же показатель у российской страховой компании, а в том случае, если дочерняя страховая компания занимается исключительно перестрахованием – не менее 300 000 МРОТ.

Наложение таких ограничений не пустая прихоть, а вполне обоснованное опасение появления недобросовестных страховых компаний, преследующих лишь краткосрочные цели и не имеющих в перспективе дальнейшее постоянное сотрудничество с Россией. На российский страховой рынок необходимо допускать надежные страховые компании с длительным опытом работы, которые успели зарекомендовать себя в родной стране с положительной стороны.

По данным Минфина РФ на сегодняшний день в России работают 52 страховые компании с иностранным участием. Их суммарный капитал составляет 380 млн. руб. В 15 из них, чей суммарный уставный капитал составляет 172 млн. руб., иностранным акционерам принадлежит контрольный пакет акций. Темпы роста иностранных страховых компаний значительно выше, чем у российских, особенно в таких отраслях страхования, как страхование имущества и ответственности. Сегодня доля зарубежных компаний в целом на российском рынке страховых услуг не превышает 5-6%, доля иностранных страховщиков в общем сборе российской страховой премии составляет примерно 8-10% – показатели невелики. Но необходимо помнить, что большинство российских и зарубежных страховых компаний находятся, если можно так выразиться, в разных весовых категориях. К примеру, «AIG» – крупнейшая в мире страховая компания, сумевшая, по неофициальным данным, захватить практически весь объем страхового обеспечения внешнеторгового оборота между Россией и США, а также значительную часть инвестиционного сотрудничества, в том числе в сфере авиакосмического комплекса. Совокупный уставной капитал всех российских страховщиков едва ли превосходит финансовые возможности этой международной страховой компании

Наиболее крупные на сегодняшний день иностранные страховые компании в России это: немецкие компании «Ost-West Allianz» и «Alte Leipziger», «Hermes», американская AIG, французская AGF, швейцарская «Zurich», «Swiss Re» и другие. Наибольшее число смешанных страховых компаний учреждено с участием фирм Кипра (53% компаний), далее следуют страны СНГ (6%), Великобритания (6%), Германия и Испания (по 5%), США (4%), но по значимости, безусловно, компании с кипрским капиталом не могут конкурировать, к примеру, с «AIG», которая работает уже сто десять лет или с «Allianze», которая является лидером страховой отрасли в своей стране и вторым по размеру страховщиком в мире. Нужно также отметить, что хотя страховым компаниям с долей иностранного капитала более 49% запрещено заниматься страхованием жизни, но из этого правила имеются и официальные исключения – это компании AIG Russia Life и «Ost-West Allianz».

После снятия ограничений вполне можно ожидать появления в России таких страховых компаний, как AXA (Франция), занимающая третье место в мире по доходам от страхования, пятое – по величине активов в управлении, ING (Нидерланды), имеющая дочерние структуры в более чем в десяти странах мира, Aviva (Великобритания), Winterthur (Швейцария), Generali (Италия), Scandia (Швеция).

Проблемным вопросом иностранного страхования сегодня является вывод национального капитала за рубеж по каналам перестрахования. Сейчас в России работают представительства всех крупнейших перестраховочных компаний мира, а управление перестраховочными потоками из России осуществляется через международные брокерские компании, связанные с ними. Ряд российских страховщиков, входящих в крупные финансово-промышленные группы, используя этот «передовой» опыт, создали свои зарубежные перестраховочные компании, которые обеспечивают «перестрахование» финансовых средств этих групп. Таким образом, по экспертным оценкам ежегодно по каналам перестрахования за границу выводится порядка 500 млн. долларов и по прогнозам аналитиков эта цифра будет только расти.

Одна из проблем, связанных с деятельностью иностранных страховщиков заключается в том, что создавая иностранную страховую компанию в России, иностранный учредитель не вкладывает деньги в экономику России, а создает инструмент для получения прибыли. Иностранные страховщики осуществляют страховые операции выборочно, охватывая только прибыльные сектора российской экономики. Свободный вывоз прибыли означает для России отток значительных инвестиционных ресурсов, которые могли бы быть направлены, прежде всего, в реальный сектор экономики, на вложения в государственные ценные бумаги.

Деятельность иностранных страховых компаний на территории Российской Федерации приобретает особое значение в свете предстоящего вступления России в ВТО. Законодательные нормы, регулирующие деятельность иностранных страховщиков являются серьезным препятствием для вступления России во Всемирную Торговую Организацию. Недавно в Минфине был разработан законопроект, в соответствии с которым для страховых компаний Евросоюза отменяются все вышеперечисленные ограничения. При этом об увеличении установленной федеральным законом 15-процентной квоты на участие иностранного капитала в российских страховых организациях речь пока не идет. По некоторым данным, законопроект может быть одобрен Правительством уже в ближайшие месяцы.

Российские страховщики восприняли новую инициативу Минфина крайне отрицательно. Они считают, что столь резкая отмена ограничений не пойдет на пользу российскому страховому рынку, который все еще находится на начальном этапе своего развития, и приведет к сокращению конкурентных возможностей отечественных компаний. Ускоренная либерализация доступа на российский рынок западных страховых компаний может привести к доминированию иностранных страховщиков и, что гораздо более опасно, – к ценовому демпингу. Поэтому наши страховщики и настаивают на поэтапной либерализации рынка, опасаясь всплеска иностранной конкуренции. Иностранная экспансия может привести к уводу на международные финансовые рынки значительной доли внутренних инвестиционных ресурсов, а также к потере национального контроля над страховыми резервами и инвестиционными средствами, сформированными из взносов населения и юридических лиц. Особенно сильна их настороженность сейчас, накануне вступления в силу закона об обязательном страховании автогражданской ответственности, которое должно вызвать бурный рост активности на страховом рынке. Существуют еще и достаточно обоснованные опасения того, что на работу в иностранные компании перейдут лучшие кадры.

Между тем, некоторые эксперты полагают, что угроза со стороны «иностранцев» преувеличена. Их аргумент – узость российского страхового рынка и малодоступные для простых смертных тарифы иностранных страховщиков. Более того, на сегодняшний день в России уже действуют около десятка дочерних структур иностранных страховых компаний. Это означает, что иностранные страховщики уже оперируют на территории России, а снятие ограничений лишь увеличит их присутствие.

Россия – далеко не первое в мировой практике государство, столкнувшееся с проблемой ограничения деятельности иностранных страховщиков на своей территории. Так, например, во многих развитых странах страхованием жизни и автогражданской ответственности разрешено заниматься только национальным страховым компаниям, иностранные же действуют в остальных сегментах страхового рынка. Все заинтересованные стороны сходятся, пожалуй, лишь в одном: иностранных страховщиков нельзя пускать в стратегические виды страхования, связанные с космосом и военно-промышленным комплексом, так как в таких случаях практически всегда приходится работать со сведениями, составляющими государственную тайну.

Обвальная либерализация российского страхового рынка без одновременных мер по защите интересов национальных страховых компаний и их клиентов может нанести весьма ощутимый ущерб национальным интересам России. Свободный приход иностранных страховых компаний на рынок России окажет неодинаковое воздействие на российских страховщиков, страхователей и национальную экономику в целом. Из-за отсутствия сравнимых финансовых ресурсов национальные страховщики практически перестанут существовать, на рынке останутся лишь крупные компании, а также некоторые кэптивные компании крупных финансово-промышленных групп. Остальные либо разорятся, либо будут куплены иностранными группами.

С другой стороны, ни одному рынку еще не вредила здоровая конкуренция – потребитель при этом обычно остается в выигрыше. Кроме того, для молодого российского рынка, безусловно, полезными окажутся опыт и технологии западных страховщиков, в частности их сбалансированные продукты и даже кадровые ресурсы. И, наконец, при грамотном подходе к делу появление западных компаний может сопровождаться значительными инвестициями в наш пока небольшой, по мировым меркам, но весьма перспективный и быстро растущий рынок.

Таким образом, нужно отметить, что на сегодняшний день нет единой консолидированной позиции российских страховых и перестраховочных организаций по вопросам допуска иностранных страховщиков на российский рынок, и анализируя состояние российского страхового рынка, можно сделать вывод, что иностранные страховые компании сегодня – неотъемлемая часть нашего страхового рынка. Вопрос заключается в том, насколько далеко допускать иностранных страховщиков, в какие виды страхования их нельзя пускать, а также как регулировать. Беспокойство о нашествии «иностранцев»… Будет хорошая, четкая правовая база, крепкий национальный рынок с хорошо организованной инфраструктурой и, главное, без чего невозможно все перечисленное, – высокий платежеспособный спрос – тогда никакая экспансия не будет страшна. Присутствие иностранных страховщиков на рынке необходимо – во-первых, для обеспечения здоровой конкуренции, во-вторых, для укрепления межгосударственных связей. Укрепление отношений с иностранными страховщиками – это шаг на пути к более тесному международному сотрудничеству, но такое возможно, только если обе стороны будут одинаково относиться к вопросу о сотрудничестве, если Россия не будет рассматривать присутствие иностранных страховщиков на рынке как неизбежную угрозу национальной экономической безопасности, и если иностранные страховые компании, в свою очередь, будут рассматривать деятельность на территории России не как средство получить больше прибыли, а будут подходить с позиций долгосрочного сотрудничества.

Сегодня необходимо создание равных условий для деятельности национальных и иностранных страховщиков. На нынешний момент присутствие авторитетных иностранных фирм на страховом рынке – важный способ повышения эффективности функционирования рынка, поскольку он обеспечивает новые процедуры и технологию, расширяет диапазон услуг и способствует снижению цен на них. Значительная часть проблем, возникающих в связи с приходом иностранных страховщиков, может быть устранена посредством соответствующих методов регулирования.

Важно сформировать развитый страховой рынок в России, создать ясный и понятный административно-правовой режим. В основе законодательных решений должен лежать трезвый взвешенный подход, учитывающий как внутренние потребности России в страховых услугах, так и задачи ее интеграции в мирохозяйственную систему.

Национальные интересы состоят в том, чтобы отсечь фирмы, преследующие в России конъюнктурные цели и не имеющие серьезных долгосрочных планов работы в области страхования. Приоритетной задачей должно стать развитие страхового рынка, а не защита национальных компаний любой ценой.

Глава 4. Роль иностранного страхования в развитии экономики России

Иностранные страховые компании присутствовали на российском рынке страховых услуг с момента зарождения страхования в России. На протяжении всего периода развития страхования сначала в Российской Империи, затем в Советском Союзе и, наконец, в Российской Федерации наряду с отечественными страховыми компаниями появлялись, развивались и достаточно успешно функционировали зарубежные страховщики. Безусловно, их роль в развитии рынка страховых услуг и экономики России в целом очень важна. Экономика любой страны и страховой рынок в частности, не может полноценно развиваться, не взаимодействуя с внешним миром. В самом начале своей деятельности в России иностранные страховщики оказывали услуги, предоставлением которых тогда в стране никто не занимался, в силу объективных причин – это была новая, неизученная сфера деятельности для российских предпринимателей. А в других странах история развития страхования насчитывала к тому времени уже не один десяток лет, если не столетия. На страховой рынок России приходили компании, работавшие в этой сфере много лет, компании с солидной историей. Иностранные страховые компании были в определенном смысле первопроходцами, катализатором, вызвавшим развитие страхового дела в России. Безусловно, что иностранные страховые компании не являлись причиной возникновения страхования в России, нет, зарождение страховых отношений в России относится к гораздо более раннему периоду, но страхование именно как предпринимательская деятельность начало развиваться с середины XVIII века и когда первые попытки государства создания страховых обществ потерпели неудачу, на рынок пришли иностранные страховщики. При появлении иностранных организаций, осуществлявших в этой сфере экономики предпринимательскую деятельность, у национальных предпринимателей появлялось вполне понятное чувство национальной гордости за свою страну и желание превзойти зарубежных страховщиков. Да и впоследствии, иностранные страховщики служили своего рода определенным ориентиром, их присутствие не давало отечественным страховым компаниям расслабляться, заставляло все время совершенствоваться, добиваться наиболее эффективной деятельности, чтобы успешно конкурировать с зарубежными компаниями. В течение периода, когда на деятельность иностранных страховых компаний в России был наложен запрет, Большое значение присутствие иностранных страховщиков имело еще и с той точки зрения, что постоянно заставляло правительство совершенствовать законодательно-правовую базу, регулирующую их деятельность на российском рынке. Необходимость ограничения на работу иностранных страховых компаний в России в разумных пределах, обусловленная объективной необходимостью защищать национальный рынок от чрезмерной внешней экспансии вынуждало правительство к проведению политики протекционизма в сфере страхования. Государственное регулирование любого сектора экономики необходимо и рынок страховых услуг не исключение. Вопрос заключается в том, в каких пределах необходимо вмешательство государства в функционирование страхового рынка. На протяжении всей истории развития страхования в России политика правительства была направлена на ограждение национальных страховых компаний от иностранной конкуренции. Это было оправдано, поскольку прямого запрета на деятельность иностранных страховщиков не было (кроме периода социалистического развития страны), вводились лишь ограничения, вызванные разумным беспокойством за состояние и дальнейшее развитие страхового рынка, а национальные страховые компании были еще слишком слабы, чтобы составить серьезную конкуренцию зарубежным страховщикам. Таким образом, деятельность иностранных страховых компаний послужила фактором развития нормативно-правовой базы страхового рынка, а, следовательно, и фактором развития страхового рынка в целом.

Анализируя деятельность иностранных страховых компаний на российском рынке страховых услуг, можно выделить множество положительных последствий, наиболее значительными из которых являются следующие:

1. Улучшение обслуживания в сфере страхования. Иностранные страховщики способствуют усилению конкуренции, что приводит к расширению структуры и повышению качества страховых услуг, снижению издержек на их предоставление и повышению их эффективности.

2. Передача новых технологий и ноу-хау. Иностранные страховщики организуют свою деятельность в соответствии с национальным законодательством, создавая совместные предприятия или филиалы и отделения. Привлекаемый местный персонал должен иметь хорошее образование и, приобретя опыт работы в организации с иностранным участием при смене места работы, будет распространять более совершенные навыки среди национальных страховых компаний.

3. Аккумуляция национальных сбережений. Присутствие на рынке более эффективных страховщиков должно повысить норму сбережений и обеспечить новые каналы, через которые эти сбережения могут инвестироваться.

4. Приток нового капитала. Иностранный страховщик, покупая существующую компанию или основывая новую, должен будет ввозить капитал не только в целях приобретения офисных помещений и оборудования, но и для того, чтобы обеспечить требуемый законодательством размер уставного капитала, тем самым, способствуя повышению капитализации и емкости национальной страховой отрасли.

5. Распределение рисков. Иностранные страховщики при наличии разрешения, как правило, перестраховывают риски за границей. В итоге если происходит страховой случай, например, с судном или самолетом, а риск был перестрахован, потерю будет оплачивать иностранный перестраховщик, а результатом урегулирования претензии станет приток капитала.

6. Совершенствование регулирования страховой сферы. Эффективность функционирования рынка в интересах страховщиков и страхователей непосредственно связана с ясной и отлаженной системой регулирования. Присутствие на рынке иностранных страховщиков увеличивает потребность в эффективном регулировании, и способствует распространению международного опыта регулирования.

В то же время, целый ряд аспектов деятельности иностранных страховщиков и их влияния на развитие страхового рынка вызывает обоснованное беспокойство.

1. Доминирование иностранных страховщиков на внутреннем рынке. Иностранные компании как более крупные и мощные организации, могут препятствовать укреплению российских страховщиков или пытаться вытеснить их с рынка. В значительной степени это зависит от принятого в стране режима для иностранных страховщиков.

2. Возможность развития страхового сектора с помощью национальных страховщиков. Этот аргумент имел бы существенное значение в том случае, когда национальная система регулирования страхового дела гарантировала бы наиболее эффективное функционирование внутреннего рынка и обеспечивала необходимый набор страховых услуг. Такая ситуация явно не характерна для российского страхового рынка. Однако даже при этом условии запрет или серьезные ограничения на деятельность иностранных страховщиков вряд ли оправданы. Если внутренний рынок работает эффективно, конкуренция не будет служить угрозой национальным страховщикам. Если рынок не обеспечивает необходимого набора услуг, участие иностранных страховщиков может только ускорить формирование развитого страхового сектора в стране.

3. Важность сохранения национального контроля над страховой системой. По соображениям национальной безопасности некоторые важные объекты должны быть застрахованы только российскими страховщиками. Причина этого связана с возможной дестабилизацией рынка страхования в результате изъятия иностранного капитала в случае конфликта, или необходимостью предотвратить концентрацию страхования важных национальных объектов в руках нескольких иностранных страховых компаний, а также это относится к стратегическим видам страхования – страхование космических рисков, а также военно-промышленного комплекса должно проводиться национальными страховыми компаниями, поскольку приходится работать со сведениями, составляющими государственную тайну. Подобные беспокойства имеют под собой реальную основу. Однако это недостаточный аргумент в пользу общего ограничения операций иностранных страховщиков

4. Возможность оттока капитала в результате деятельности иностранных страховщиков. Процесс развития бизнеса иностранных компаний приведет к притоку капитала. Действия инвестора на рынке неизбежно будут связаны со сложной структурой платежей. В пределах внутреннего рынка будет осуществляться сбор премий, страховые выплаты, арендная плата, заработная плата и плата другим поставщикам услуг. Вне России будут осуществляться платежи западным перестраховщикам (где это разрешено), переводы прибыли и дивидендов в родительские компании. В случае ущерба, риск возникновения которого был перестрахован за границей, страховая выплата станет притоком капитала. В совокупности все эти платежи, осуществляемые в разное время, могут дать в результате чистый приток или отток капитала в течение года, но это не означает выкачивания ресурсов из национальной экономики в долгосрочном плане.

Обобщая все вышесказанное нельзя не признать того, что иностранное страхование оказало неоспоримое значение на развитие страхования в России. Страховой рынок Российской Федерации сложился под влиянием многих факторов и не последним из них было воздействие иностранных страховщиков. Деятельность иностранных страховых компаний нельзя оценивать только с положительной или только с отрицательной точки зрения. Необходимо объективно воспринимать как плюсы от присутствия на национальном рынке компаний-нерезидентов, так и определенные проблемы, возникающие в процессе взаимодействия с зарубежными коллегами. Причем, не только трезво оценивать эти проблемы, но и пытаться их решать, поскольку, как уже говорилось, страховой рынок России может полноценно развиваться, только находясь в постоянном взаимодействии с внешним миром, с международным рынком страховых услуг. Поэтому от проблем, связанных с деятельностью иностранных страховщиков нельзя убегать, их необходимо решать. В этом заинтересованы, прежде всего, мы сами. Решая проблемы иностранного страхования, мы делаем еще один шаг к созданию крепкого, развитого, надежного отечественного рынка страховых услуг. А это и является главной целью для нашей страны в сфере страхования на современном этапе развития.

Заключение

Таким образом, в заключение всего вышеизложенного можно сделать следующие выводы.

Иностранное страхование появилось в России почти одновременно с появлением первых отечественных страховых компаний и прошло долгий путь развития от компаний, проводивших 200 лет тому назад только операции перестрахования, до субъектов страхового рынка, предоставляющих в России почти такой же широкий спектр видов страхования, как и в их родных странах.

Немаловажное значение в развитии иностранного страхования в России имели место компании, занимавшиеся страхованием жизни. Они составили серьезную конкуренцию российским страховым компаниям, способствовали развитию нормативно-правовой базы, регулировавшей страховой рынок России.

Период с 1917 по 1991 гг. характеризуется относительно слабым развитием страхового дела и, главное, проведением жесткой политики государственной монополии на иностранное (и не только) страхование и однобокими, неравнозначными отношениями с другими государствами в сфере страхования. Однобокость отношений проявлялась в том, что правительство Советского Союза проводило страхование на территории других стран через Ингосстрах, а деятельность страховых компаний, принадлежавших другим государствам, на территории России была запрещена.

На протяжении всего периода развития иностранного страхования в России, российское правительство не оставляло попыток создать государственной монополии на проведение страхования. В течение различных периодов степень государственной монополии была различной – от прямого запрета страховать жизнь и имущество в иностранных страховых компаниях, как это было в самом начале развития иностранного страхования в России – в начале XIX века и в СССР, до наложения ограничительных условий на допуск иностранных страховых компаний в различные виды страхования и на долю иностранных страховщиков на российском рынке страховых услуг.

Таким образом, подводя итог можно заключить следующее: история иностранного страхования в России богата событиями различного характера – были периоды, когда иностранные страховые компании играли в определенных секторах страхового рынка немаловажную роль, были моменты временного затишья в развитии, но неизменным остается следующее: на протяжении всего периода развития страхования в России иностранные страховые компании принимали активное участие. Иностранное страхование оказало несомненное влияние на развитие российского рынка страховых услуг.

На сегодняшний день иностранные страховые компании являются важным и неотъемлемым сегментом национального страхового рынка. Их присутствие необходимо – для развития отечественного страхового рынка, для оказания конкуренции российским страховщикам, для укрепления межгосударственных отношений, для ускорения интеграционных процессов. Необходимо учесть опыт иностранных страховщиков, применить его для решения проблем страхового рынка, перенять опыт наиболее развитых, успешно функционирующих компаний. Для обеспечения равноправного, равносильного сотрудничества с наиболее крупными, лидирующими компаниями необходимо принимать меры по оздоровлению и укреплению национального страхового рынка, созданию развитой инфраструктуры, воспитанию страховой культуры населения. В государственной политике необходимо выработать сбалансированный подход к развитию страхового рынка и, в особенности, такого важного его элемента как деятельность иностранных страховых компаний. Основой такого подхода должно стать введение в России четко продуманного национального режима для иностранных страховщиков, который бы четко регламентировал процедуры лицензирования, учреждения организаций с иностранным капиталом, возможности участия иностранных граждан в управлении страховыми компаниями.

В таком случае иностранное страхование в Российской Федерации будет успешно развиваться и в будущем и отношения российских страховых компаний с зарубежными коллегами перейдут на качественно новый уровень.

Список использованной литературы

1) Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» (с изм. от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г.)

2) Федеральный закон РФ от 31 декабря 1997 г. N 157-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О страховании» (с изм. от 17 июля 1999 г.)

3) Аленичев В.В. Страховое законодательство России. Историко-правовое исслед. – М.:ЮКИС, 1998.

4) Ефимов С.Л., Акимов В.В., Борзых В.Н. Страховое дело в России: вехи истории. – М.: Русское слово, 1997.

5) Журавлев Ю.М., Аленичев В.В. Формы и методы иностранного страхования в СССР – М.: 1991.

6) Журавлев Ю.М. Иностранное страхование в СССР (теория и практика).– М.: 1987.

7) Ильин С.В. Страховое дело в России (XIX начало ХХ в.) – М.: ЭКОН, 2001.

8) Ингосстрах. Опыт практической работы / Под ред. В.П.Кругляка. – М.: 1999

9) Иностранное предпринимательство и заграничные инвестиции в России (сборник очерков). – М.:1997

10) Плешков А.П., Орлова И.В. Очерки зарубежного страхования. – М.: Издательский центр «Анкил», 1997.

11) Пылов К.И. Страховое дело в России. – М.: ЭДМА, 1993.

12) Рогозин И.И. История страхования в России. – СПб.:1994.

13) Серегин В.П. Иностранный капитал в России. – М.:1994.

14) Гришина Т.М. Иностранные страховщики не дотянули до квоты // «Коммерсантъ» 2000, N 86,

15) Кононенко М.В. Ночной кошмар российских страховщиков. Быть или не быть иностранным страховым компаниям в России?// «Российские вести» 2003, №7(1667) (26 февраля – 6 марта)

16) Страхование в Российской Федерации в первом полугодии 2002 г. Сборник стат. материалов. / Под ред. А.А. Цыганова – М.: Издательский дом «Страховое ревю», 2004.

17) По материалам сайта www.allinsurance.ru

Приложение 1

Иностранные общества по страхованию жизни в России в 1897 году

| Общество | Местонахождение главного агентства и время начала деятельности в России | Залог | Другие капиталы | Всего |

| (в тыс. руб.) | ||||

| Американское общество страхования жизни «Нью-Йорк» | Санкт-Петербург, 1885 год | 500 | 6792 | 7292 |

| Американское общество страхования жизни «Эквитебль» | Санкт-Петербург, 1889 год | 500 | 1992 | 2492 |

| Французское общество страхования жизни «Урбэн» | Санкт-Петербург, 1889 год | 500 | 2902 | 3402 |

Операции американских страховых обществ в России

| New York life Insurance C° | |||

| Год | Получено премий (тыс. руб.) | Уплачено страховат. (тыс. руб.) | Резервный фонд (тыс. руб.) |

| 1895 | 1620,3 | 437,9 | 3959,3 |

| 1900 | 3211,1 | 1380,3 | 10062,6 |

| 1905 | 6182,8 | 5289,1 | 23733,3 |

| 1909 | 6518,9 | 9074,1 | 34029,6 |

| 1913 | 7812,7 | 13567,9 | 46987,4 |

| Equitable Life Assurance C° | |||

| Год | Получено премий (тыс. руб.) | Уплачено страховат. (тыс. руб.) | Резервный фонд (тыс. руб.) |

| 1895 | 799,7 | 186,8 | 1228,1 |

| 1900 | 1415,6 | 441,4 | 5238,3 |

| 1905 | 2366,7 | 807,7 | 11054,3 |

| 1909 | нет св. | 2059,9 | 25099,3 |

| 1913 | нет св. | 2897,2 | 15891,7 |

Источник: Иностранное предпринимательство и заграничные инвестиции в России (сборник очерков). – М.:1997.– С. 282.

Приложение 2

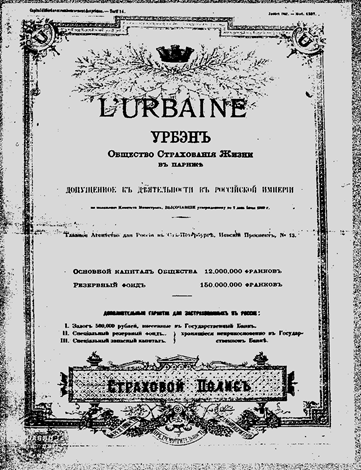

Страховой полис, выданный французской страховой компанией «Урбэн» в 1905 году.

Приложение 3

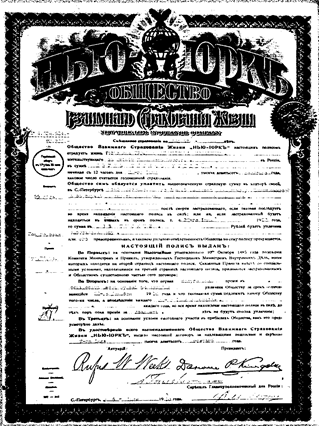

Страховой полис, выданный американским страховым обществом «Нью-Йорк» в 1910году

Похожие работы

... o установить системы кондиционирования воздуха; установить вентиляционные фильтрующие системы.Заключение. Целью данной дипломной работы было совершенствование управлением системой продаж в страховании физических лиц. Этого можно добиться путем расширения штата квалифицированных сотрудников. Экономическая деятельность в условиях рыночных отношений, ужесточение конкурентной борьбы и ...

... самолета, при прохождении спецконтроля и т.д. Пример программы страхования выезжающих за рубеж показана на рис. 8 приложения. 2.4 Обязательное личное страхование туристов (путешественников) Проводимое страховщиками, получившими специальную государственную лицензию на права осуществления страховых операций по этому виду страхования, обязательное страхование авиапассажиров основана на формах, ...

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... Федерации, межгосударственными соглашениями и международными договорами. Третейский суд может применять и нормы права других государств в случаях, если это предусмотрено договором сторон ЗАКЛЮЧЕНИЕ Итак, рассмотрев договор страхования в России, необходимо сделать несколько резюмирующих выводов. В теоретическом аспекте актуальность темы обусловлена тем, что многие вопросы до настоящего времени ...

0 комментариев