Коммерческий банк как элемент банковской системы

Функции коммерческого банка

Направления деятельности коммерческого банка

Состояние банковской системы и коммерческих банков

Современное состояние коммерческих банков в Российской Федерации

Развитие и реформирование коммерческих банков в России

Взаимодействие коммерческих банков с экономическими субъектами

Перспективные отрасли развития банковского бизнеса

Навигация

Перспективные отрасли развития банковского бизнеса

Коммерческие банки в экономике России: состояние и перспективы

78229

знаков

0

таблиц

5

изображений

3.3 Перспективные отрасли развития банковского бизнеса

Формирование банковского сектора, обеспечивающего предоставление экономике базового комплекса услуг и выступающего главным элементом финансового посредничества в процессе рыночных преобразований, стало определяющим направлением. Широкие функциональные возможности банков определяют их высокую значимость в обеспечении финансовой стабильности и перспектив развития российской экономики.

Итак, рассмотрим перспективные направления развития банковского бизнеса.

Потребительское кредитование сейчас является одним из наиболее привлекательных направлений развития банковского бизнеса. Жители России все активнее прибегают к розничным ссудам для финансирования своих нужд, банкиры все охотнее исполняют их желание, а эксперты, аналитики и участники рынка много говорят о перспективах и проблемах этого сектора.

Сейчас примерно четверть наших сограждан прибегают к банковским кредитам. Наибольшей популярностью пользуется кредитование покупок электробытовой техники и автомобилей.

Доля ипотечного кредитования несравнимо мала — от 1 до 4 процентов. При этом 15 наиболее активных кредиторов составляют более 70 процентов рынка.В последние годы сектор кредитования демонстрирует очень хорошие темпы роста. Так, в декабре 2004 г. объем ссуд, выданных физическим лицам, составлял примерно 550 млрд. руб., а сейчас он приблизился к 1 трлн. руб. Показательна в этой связи динамика ссудной задолженности населения в Сбербанке, занимающем примерно 45 процентов сегмента. Еще четыре года назад она была равна 53 млрд. руб., а в 2005 г. выросла до 470 млрд. При этом, по словам участников рынка, впервые наметилась тенденция, согласно которой прирост ссудной задолженности населения сравнялся с приростом вкладов. С увеличением объемов рынка потребительского кредитования растет и величина невозвращенных ссуд. По данным Ассоциации региональных банков России, в 2005 г. количество проблемных кредитов увеличилось на 67 процентов. Ссуды растут более высокими темпами, чем рынок в целом. Сейчас доля невозвращенных кредитов в общем портфеле составляет примерно 6 — 7 процентов и к 2007 г., по некоторым прогнозам, может увеличиться до 20%, а то и больше. В России у некоторых операторов доля проблемных кредитов уже сейчас достигает 20—30 процентов. Если процесс будет и дальше развиваться подобным образом, то, по прогнозам многих экспертов, в 2006—2007 гг. и у нас может произойти настоящий банковский кризис /16/.

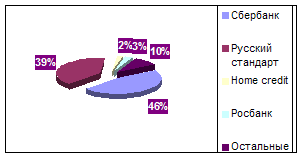

Одна из причин — чересчур либеральный подход к анализу кредитоспособности заемщика — физического лица. Большую часть российского рынка потребительского кредита составляет экспресс-кредитование, то есть непосредственно при покупке товара. Лидерами в этой области являются, в частности, банк «Русский стандарт» и чешско-российский Home Credit.(Рисунок 3).При оформлении подобных ссуд быстрота и либерализм компенсируются относительно высокими ставками.

.

Рисунок 3 – Доля банков на рынке потребительского кредитования

Проверка кредитоспособности клиента в этом случае проводится на основе анализа анкеты должника путем сравнения ее с предыдущими аналогами. Подобная методика, увы, небезупречна. Уровень доходов большинства российского населения значительно уступает темпам роста рынка потребительского кредитования. Сказывается и недостаток моральной и правовой культуры.

Еще одним перспективным направлением является участие банков в инвестиционных проектах. Разработка многовариантной технологии участия банков в инвестиционных проектах позволяет укрепить и оптимизировать клиентскую базу, перейти к комплексному кредитному обслуживанию корпоративных клиентов, обеспечивая одновременно необходимую защиту от проектных и финансовых рисках.

Участие банка в инвестиционных проектах может осуществляться в форме как инвестиционного кредитования, так и проектного финансирования. В каждом из этих случаев банк предоставляет кредит на срок более одного года для приобретения значительных основных средств, таких как земельные участки и технологическое оборудование, и осуществления сопутствующих строительно-монтажных работ. Однако в отличие от инвестиционного кредитования, при котором источником возврата средств является вся хозяйственная деятельность заемщика, включая доходы от реализации проекта, в проектном финансировании источником погашения предоставленных кредитных ресурсов служит приток денежных средств, получаемый на этапе эксплуатации конкретного проекта. При этом сам проект должен быть способен, при необходимости, функционировать независимо от его организаторов.

Очевидно, что проектное финансирование характеризуется более высоким уровнем рисков, связанным в том числе с более отдаленным сроком начала возврата кредитных ресурсов. Это объективно препятствует динамичному развитию данного направления банковской деятельности и его закреплению в перечне традиционных банковских услуг.

Для устранения этого барьера кредитным организациям необходимо иметь отработанную технологию комплексной оценки инвестиционного проекта.

Основные задачи банка можно сформулировать как поиск, экспертиза, финансирование и сопровождение высокоэффективных инвестиционных проектов, где успех решения каждой последующей задачи зависит от качества выполнения предыдущей.

Таким образом, оценка инвестиционной кредитоспособности инициатора проекта, равно как оценка коммерческой эффективности и реализуемости проекта, является базовым элементом инвестиционной технологии, определяющим не только характер решения банка о предоставлении кредита, но и структуру операции в целом.

Заключение

В последние годы российская банковская система развивается темпами более высокими, чем экономика в целом. Но все равно общий объем ее капитала составляет около 45 млрд. долларов. Это сопоставимо с капиталом одного крупного мирового банка.

Тем не менее, в настоящее время в современных условиях продолжается развитие тенденции расширения функций коммерческих банков, которые для улучшения банковской ликвидности, получения доходов, занятия позиций на рынке развивают нехарактерные ранее для банков операции и услуги.

В развитых странах банки помогают обеспечить сбалансированность доходов и расходов в жизни каждого человека. Их программы кредитования облегчают доступ к ресурсам в необходимое для человека время, в том числе в начале его трудовой деятельности. В первую очередь это относится к образовательному, ипотечному и потребительскому кредитованию. Такие программы повышают социальную защищенность, предоставляя возможность для успешной карьеры и улучшения условий жизни. К сожалению, доступ к указанным банковским услугам для существенной части населения нашей страны пока затруднен. Но за последние несколько лет ситуация весьма стремительно меняется в лучшую сторону. Еще один аспект социальной роли банков заключается в том, что они облегчают международное сотрудничество, торговый и культурный обмен. Это обеспечивается тем, что банки способствуют практически беспрепятственному обмену наличных денег. Они обладают огромным и сложнейшим инструментарием по обеспечению внешнеэкономической деятельности, международной торговли. Все это служит развитию международного сотрудничества и кооперации

Проанализировав основные направления деятельности коммерческих банков, можно сделать вывод о том, что собственные ресурсы играют важную роль в деятельности любого банка. Их нехватка может привести к краху. Но не следует забывать и про активные операции. Объективно оценивая состояние банковского сектора в 2006 году следует отметить самый высокий прирост прибыли за последние 3 года – 47,3 процента. Это говорит о возросшей роли банков в обеспечении экономического роста страны, для которого необходима крепкая и надежная банковская система.

Таким образом, несмотря на достаточно высокие темпы роста собственных средств банков в минувшем году, принимаемые ими риски, прежде всего кредитные, росли еще более быстрыми темпами. Учитывая стратегию развития и кредитную политику многих банков, можно прогнозировать снижение показателя достаточности капитала банковского сектора и в 2007 г. Безусловно, у российских банков есть еще определенный запас прочности для проведения такой политики, так как критическим может быть снижение показателя достаточности капитала ниже 11-12 процентов. Однако нельзя забывать, что риски при определенных обстоятельствах, например в случае ухудшения макроэкономической ситуации, могут увеличиться существенно и быстро, и тогда незначительный запас прочности по капиталу, который имеется в настоящее время, может очень быстро исчезнуть.

Мы рассмотрели взаимодействие коммерческих банков с экономическими субъектами на примере страховых кампаний, речь не идет, на наш взгляд, о ценовой конкурентной борьбе за «пограничного» клиента. Так, наиболее разумным способом дополнительного привлечения клиентов страховщиками за счет банковских вкладчиков является, предположительно, наибольшее развитие рисковой составляющей (возможность гибкого страхования по различным группам рисков, т. е. предложение спектра вариантов в рамках одного вида страховых услуг) при сохранении уровня доходности, примерно соответствующего доходности банковских вложений. При этом банковские вкладчики ими и останутся: если человек не хочет страховаться и терять такие преимущества, как ликвидность и возможность произвольного осуществления вкладов, он не уйдет из банка в страховую компанию. С другой стороны, клиент, который хочет застраховаться, сделает это, даже если банк предложит более выгодный процент по вкладам.

Следовательно, в данном случае (как и всегда при межотраслевой конкуренции) можно говорить не о прямой, а о перекрестной эластичности спроса по цене. Взаимозависимость и, следовательно, жесткость конкурентной борьбы здесь гораздо ниже, нежели у аналогичных финансовых институтов.

Мы рассмотрели некоторые фрагменты межотраслевой конкуренции и возможного взаимодействия страховых компаний и коммерческих банков. Сотрудничество банка и страховщика возможно и разумно в контексте повышения эффективности ведения бизнеса обеих сторон.

Высокие и устойчивые темпы экономического роста и достигнутая макроэкономическая стабильность требуют от Правительства Российской Федерации и Центрального банка Российской Федерации выработки новых решений, направленных на обеспечение поступательного развития банковского сектора на основе укрепления его устойчивости, повышения конкурентоспособности российских кредитных организаций, совершенствования банковского регулирования и надзора, усиления защиты интересов и укрепления доверия вкладчиков и других кредиторов банков.

Для достижения указанной цели Правительством Российской Федерации и Центральным банком Российской Федерации принята Стратегия развития банковского сектора Российской Федерации на период до 2008 года, которой предусматриваются совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности, создание условий для предотвращения использования кредитных организаций в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем), повышение качества предоставляемых кредитными организациями услуг.

Правительство Российской Федерации и Центральный банк Российской Федерации будут и впредь предпринимать активные совместные действия для формирования современного конкурентоспособного банковского сектора, соответствующего стратегическим интересам российской экономики.

Список использованных источников

1 Олейник О. М. Основы банковского права. Курс лекций. – М., 1999. - 43 с. - ISBN 5-76569-159-8

2 Антонов Н.Г. Денежное обращение, кредит и банки. – М.: АО «Финстатимформ», 1995. – 216 с.

3 Колесникова В. И. Банковское дело. – М.: «Финансы и статистика», 1999. – 150 – 151 с.

4 Скляров И. Время солений варений…. О Банках! // Экономика и жизнь. – 2006.- №35. – С. 5.

5 Скляров И. В активах кипело // Экономика и жизнь. – 2006.- №35. – С. 8.

6 Суранов С. Кредитование // Экономика и жизнь. – 2007.- №07. – С. 5.

7 Дмитриев С. Н. Российские банки накануне финансовой стабилизации. – СПб.: «Норма», 2000. – 129 с.

8 Кудреватых Е. М. Банковская система России. – М., 1997. – 68 с. – ISBN 5-8046-0037-0

9 Хотеев Л. Становление банковской системы // Экономика и жизнь. – 1999.- №30. – С. 9.

10 Кононов А. Потребительское кредитование // Экономика и жизнь. – 2006.- №11. – С. 5.

11 Воронин Д. В. Тенденции развития банковского сектора в России в 2007 году // Банковское дело. – 2007.- №8. – С. 16-17.

12 Зубкова С. В. О переходе коммерческих банков на международные стандарты финансовой отчетности // Финансы. – 2000.- №6. – С. 24.

13 Виницкий Д. В. Субъекты налогового права. – М., 2000. – 121 с. – ISBN 5 -16-000400-2

14 Щиборщ К. Коммерческие банки и страховые компании: конкуренты или партнеры? // Банковские технологии. – 2000.- №10. – С. 51-52.

15 Кононов А. Потребительское кредитование // Экономика и жизнь. – 2006.- №11. – С. 7.

16 Федотов В. Региональные банки должны стать богаче // Экономика и жизнь. – 2006.- №6. – С. 6.

17 Усоскин В.М. Современный коммерческий банк. - М.: ИПЦ "Вазар-Ферро", 1994. – 50 с. – ISBN 5-94692-031-6

18 Господарчук Г. Г. О развитии российской банковской системы // Банковское дело. – 2006.- №10. – С. 10.

19 Дараган А. В. Особенности развития конкурентных отношений на рынке банковских услуг // Экономические науки. – 2006.- №11. – С.53-54.

20 Ларионова И. В. Страхование вкладов граждан // Бизнес и банки. – 2005.- №42. – С. 12.

21 Марчук Ф.С. Кредитование деятельности // Бизнес и банки. – 2006.- №35. – С. 3.

22 Печалова М. Ю. Инвестиционный проект: участие банков // Банковское дело. – 2005.- №10. – С. 26-27.

23 Яковлев А. Куда ушел клиент // Экономика и жизнь. – 2006.- №15. – С. 2.

Похожие работы

... . По мере развития и расширения банковской деятельности наблюдался процесс концентрации банковского капитала, что было обусловлено усилением инфляционных процессов в экономике и предпринимаемыми Центральным Банком России мерами по капитализации российских банков. Увеличение объема минимального капитала коммерческих банков необходимо дня повышения уровня их надежности и формирования банков, ...

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... истории развития и сегодняшнему состоянию банковской системы России. Да действительно, проблем мешающих улучшению функционированию банковской системе национальной экономики России не мало, к глубочайшему сожалению, и поэтому в их решение можно использовать, разные направления развития, что и будет подробно рассмотрено в следующей главе данной работы. Глава II Направления развития банковской ...

... «Амител» / новости / Сибирский "Лас-Вегас" будет размещен на территории Алтайского края (подробности). – 18.12.2006. – Режим доступа: http://www.amic.ru/news Приложение 1. Иностранные инвестиции в экономике России 2006 год. 1.1. По состоянию на конец сентября 2006г. накопленный иностранный капитал[[11]] в экономике России составил 130,0 млрд.долларов США, что на 34,8% больше по сравнению ...

0 комментариев