Навигация

Влияние малых и крупных банков на экономику России

86819

знаков

1

таблица

0

изображений

Содержание

| стр. | ||

| Введение | ||

| Глава 1 | Банки и их роль в современной экономике | 5 |

| 1.1 | Происхождение, сущность и функции банков | 5 |

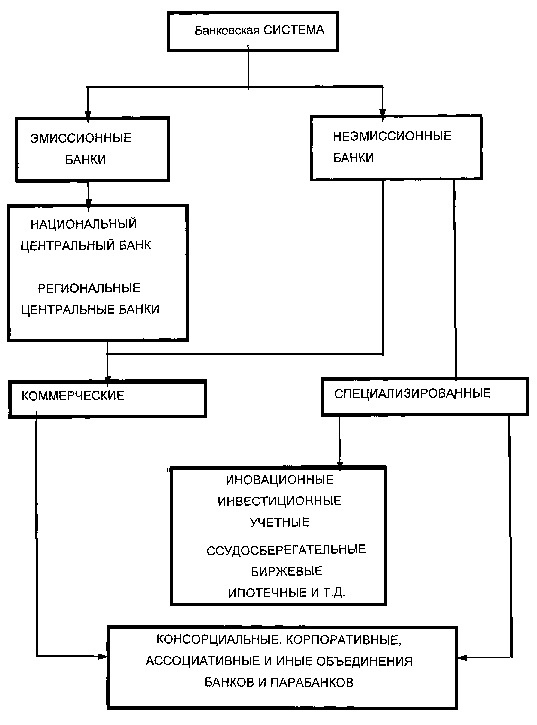

| 1.2 | Основные виды кредитных учреждений | 8 |

| 1.3 | Создание и развитие двухуровневой кредитно-банковской системы | 10 |

| 1.4 | Современная Российская банковская система | 15 |

| Глава 2 | Взаимосвязь и взаимозависимость Центрального банка и коммерческих банков | 23 |

| 2.1 | Роль Центрального банка в развитии рыночной экономики | 23 |

| 2.2 | Понятие коммерческого банка, его организационное устройство и принципы деятельности | 27 |

| 2.3 | Взаимозависимость ЦБ РФ и коммерческих банков на региональном уровне | 37 |

| Заключение | 44 | |

| Список литературы | 47 |

ВВЕДЕНИЕ

Банки - одно из центральных звеньев системы рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Система коммерческих банков в ее современном виде стала формироваться с 1988 года.

По состоянию на 1 июля 1996 года число коммерческих банков в России составило 2150. Развитие системы коммерческих банков в России все более настоятельно требует вмешательства регулирующих органов. Следует иметь в виду, что банки не просто хранилища денег и кассы для их выдачи и предоставления в кредит. Они представляют собой мощный инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов. Банки могут направлять денежные средства, финансовые ресурсы в виде кредитов в те отрасли, сферы, регионы, где капитал найдет лучшее, полезное, эффективное применение.

Функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны возложены на Центральный Банк

Российской Федерации. При этом ЦБР используются в первую очередь экономические методы управления и только при их исчерпании административные.

Взаимоотношения центрального банка и коммерческих банков регулируются законодательством.

Исходя из этого тема малых и крупных банков и их роли в экономике России представляется актуальной.

Цель курсовой работы изучить роль малых и крупных банков, их влияние на экономику государства и взаимовлияние банков разных уровней. Для этого будут выполнены следующие задачи:

- рассмотреть происхождение, сущность и функции банков;

- изучить основные виды кредитных учреждений:

- рассмотреть создание и развитие банковской системы и ее современное состояние;

- изучить роль Центрального Банка Российской Федерации в современной экономики и в регулировании деятельности коммерческих банков;

- рассмотреть роль коммерческих банков в экономике России;

- обратить внимание на взаимоотношения коммерческих банков и Центрального Банка России.

ГЛАВА 1

БАНКИ И ИХ РОЛЬ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

1.1. Происхождение, сущность и функции банков.

Слово "банк" происходит от итальянского "Банко" и означает "стол". Предшественниками банков были средневековые менялы - представители денежно-торгового капитала; они принимали денежные вклады у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров.

В 16 - 17 вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные жиробанки для осуществления безналичных расчетов между своими клиентами-купцами. Жиробанки вели расчеты между своими клиентами в специальных денежных единицах, выраженных в определенных весовых количествах благородных металлов. Свои свободные денежные средства жиробанки предоставляли в ссуду государству, городам и привилегированным внешнеторговым компаниям.

В Англии капиталистическая банковская система возникла в xvi в., причем банкиры вышли "из среды либо золотых дел мастеров (например, пионер банкирского промысла в Лондоне - Чайльд), либо купцов (ряд провинциальных английских банкиров первоначально были торговцами мануфактурой и другими товарами)"1. Первый акционерный банк (Английский банк) был учрежден в 1694 г. в Лондоне, получив от правительства право выпуска банкнот.

Банки - особый вид предпринимательской деятельности, связанной с движением ссудных капиталов, их мобилизацией и распределением. В отличие от ссудного капиталиста (рантье) банкир представляет собой разновидность капиталиста - предпринимателя. Примышленные капиталисты вкладывают свой капитал в промышленность, торговые - в торговлю, а банкиры - в банковское дело. Ссудный капиталист предоставляет в ссуду собственный капитал, банкиры оперируют в основном чужими капиталами. Доходом ссудного капиталиста является ссудный процент, а доходом банкира - банковская прибыль (процент, доходы от ценных бумаг, комиссионные и пр.).

Банки выполняют в рыночном хозяйстве следующие важные

функции:

- посредничество в кредите между денежными и функционирующими капиталистами;

- посредничество в платежах;

- мобилизация денежных доходов и сбережений и превращение их в капитал;

- создание кредитных орудий обращения.

Непосредственное предоставление свободных денежных капиталов их владельцами в ссуду промышленным и торговым предпринимателям наталкивается на ряд препятствий. Во - первых, размеры денежного капитала, предлагаемого в ссуду, могут не соответствовать размерам спроса на ссудный капитал. Например, А имеет свободный денежный капитал в 100 тыс. долл., но заемщику Б требуется ссудный капитал в размере 200 тыс. долл. Во-вторых, сроки высвобождения денежных капиталов у их собственников зачастую не совпадают со сроками, на которые эти капиталы требуются заемщикам; например, у капиталиста А высвобождается денежный капитал на один месяц, а капиталисту Д нужен дополнительный капитал на три месяца. И, в-третьих, препятствием к прямому предоставлению предпринимателям в ссуду денежных капиталов их собственниками может быть неосведомленность их о кредитоспособности заемщиков.

Посредничество банков в кредите устраняет все эти преграды, стоящие на пути к прямому кредитованию. Банки мобилизуют вклады различных размеров и различной срочности, поэтому могут предоставлять функционирующим капиталистам кредиты на необходимые для них суммы и на нужные сроки. Вместе с тем, специализируясь на ведении кредитных операций, банки имеют возможность хорошо определять кредитоспособность своих заемщиков.

С посредничеством в кредите тесно связана другая функция банков -посредничество в платежах. В ходе своих операций промышленным и торговым капиталистам приходится заниматься ведением кассы: приемом денег от клиентов и их выплатой, хранением наличных денег, записью всех денежных поступлений и выдач на соответствующие счета и т.д. Выступая в качестве посредников в платежах, банки берут на себя выполнение всех этих операций для своих клиентов. Промышленные и торговые капиталисты заинтересованы в банковском посредничестве в платежах, так как концентрация денежных операций и расчетов в банках сокращает расходы на содержание штата кассиров, бухгалтеров и счетоводов и т.п.

Особая функция банков - мобилизация денежных доходов и сбережений и превращение их в капитал. Различные классы и слои общества получают денежные доходы, часть которых кратковременно или длительно аккумулируется для будущих расходов. Эти денежные доходы и сбережения сами по себе не являются капиталом и при отсутствии банков и других кредитных учреждений превращались бы в мертвое сокровище. "Банки (а также другие кредитные институты) мобилизуют эти денежные доходы и сбережения в виде вкладов, в результате чего они превращаются в ссудный капитал"2. Последний, банки предоставляют промышленным и торговым компаниям, которые используют полученные от банков средства для вложений в свои предприятия. Тем самым разнообразные денежные доходы и сбережения с помощью банков, в конечном счете превращаются в капитал.

Одной из функций банков является создание кредитных орудий обращения (банкнот и чеков), замещающих металлические деньги.

Выполняя перечисленные функции, банки содействуют расширенному воспроизводству путем:

- предоставления ссудных капиталов в распоряжение предпринимателей, использующих их для расширения предприятий;

- сокращения непроизводительных издержек обращения благодаря концентрации кассовых операций, развитию безналичных расчетов и замене металлических денег кредитными орудиями обращения;

- мобилизации денежных сбережений и части лично потребляемых доходов и превращения их в дополнительный капитал.

В широком смысле слова под кредитной системой понимают "совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социально-экономической формации"3. В более узком смысле кредитная система есть совокупность банков и других кредитно-финансовых учреждений, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их в ссуду.

Похожие работы

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... в значительной мере определяются низким уровнем исследования внутренних пропорций и структурных позиций функционирования банковского сектора России. Итак, рассмотрим состояние коммерческих банков в российской экономике. Прежде всего хочется обратить внимание на то, что в структуре активов усилилась доминирующая роль кредитных операций, но возросли и кредитные риски. Сейчас примерно четверть ...

... банковской системы. Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа банковская система России функционировала в условиях рыночной экономики и основу ее составляли акционерные коммерческие банки. Затем наступил период огосударствления собственности всех хозяйствующих субъектов, централизации управления их ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

0 комментариев