Характеристика объекта автоматизации

Входная информация задачи

Описание отношений

Физическая модель данных

Описание индексов

Операционная система

Требования к графическому интерфейсу

Описание меню

Руководство пользователя

Исходные данные

Расчет цены и прибыли на ПС

Расчет трудоемкости выполняемой работы

Расчет расходов на материалы

Расчет экономического эффекта от применения ПС у пользователя

Расчет капитальных затрат

Охрана труда

Меры по обеспечению оптимальных условий труда работников

Обоснование требуемой освещённости рабочих мест работников, занятых решением задач по составлению программ

Санитарно-гигиенические условия работы

Навигация

Расчет расходов на материалы

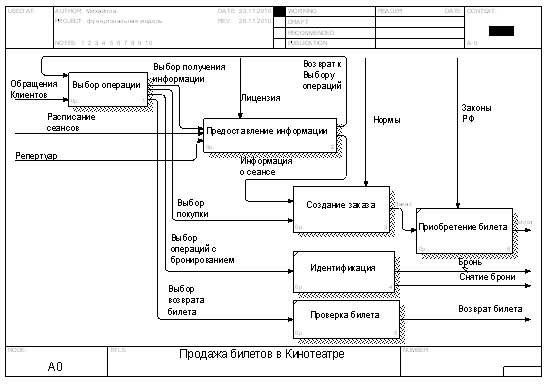

Информационно-справочная система кинотеатра

122831

знак

9

таблиц

8

изображений

9.2.8 Расчет расходов на материалы

Расходы на материалы определяются с учетом действующих нормативов. По данной статье отражаются расходы на магнитную носители, перфокарты, бумагу, красящие ленты и другие материалы, необходимые для разработки ПС. Нормы расхода материалов в суммарном выражении определяются в расчете на 100 строк исходного кода. Сумма затрат материалов рассчитывается по формуле

![]() (9.9)

(9.9)

где См – сумма расходов на материалы, руб.;

Нм – норма расхода материалов в расчете на 100 строк исходного кода ПС, руб.

Разрабатываемая задача относится к следующему виду: Общесистемные задачи: ведение линейных файлов, информационно-поисковые системы и информационно-справочные системы, сбор информации, ввод информации, расширение возможностей средств обработки данных, организация вычислительного процесса.

См = 380*0,5*6960/100 = 13224 руб

9.2.9 Расчет расходов на оплату машинного времени

Расходы включают оплату машинного времени, необходимого для разработки и отладки ПС, которое определяется по нормативам (в машино-часах) на 100 строк исходного кода машинного времени в зависимости от характера решаемых задач и типа ПЭВМ. Расчет расходов на оплату машинного времени осуществляется по формуле

![]() (9.10)

(9.10)

где Смв – сумма расходов на оплату машинного времени, руб.;

Цм – цена одного машино-часа, руб.;

Нмв – норматив расхода машинного времени на отладку 100 строк исходного кода, машино-часов.

Разрабатываемая задача относится к следующему виду: Общесистемные задачи: ведение линейных файлов, информационно-поисковые системы и информационно-справочные системы, сбор информации, ввод информации, расширение возможностей средств обработки данных, организация вычислительного процесса.

Смв = 2200*(6960/100)*12*0,3 = 551232 руб

9.2.10 Расчет прочих прямых затрат

Расходы на конкретное ПС включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются по нормативу в процентах к основной заработной плате

![]() (9.11)

(9.11)

где Спз – сумма прочих затрат, руб.;

Нпз – норматив прочих затрат в целом по организации, %.

Спз = 148305*10/100 = 14381 руб

9.2.11 Расчет накладных расходов

Данные затраты, связанные с необходимостью содержания аппарата управления, а также с расходами на общехозяйственные нужды, относятся на конкретное ПС по нормативу в процентном отношении к основной заработной плате исполнителей

![]() (9.12)

(9.12)

где Снр – сумма накладных расходов, руб.;

Ннр – норматив накладных расходов в целом по организации, %.

Снр = 148305*100/100 = 148305 руб

9.2.12 Расчет суммы расходов на разработку ПС ВТ

Общая сумма расходов на ПС рассчитывается по формуле

![]() (9.13)

(9.13)

где Ср – сумма расходов на разработку ПС ВТ, руб.;

Ср = 148305+29661+60508+1780+13224+551232+14831+148305 = 967846 руб

9.2.13 Расчет расходов на сопровождение и адаптацию

Кроме того, организация-разработчик осуществляет затраты на сопровождение и адаптацию ПС, которые определяются по нормативу

![]() (9.14)

(9.14)

где Срса – сумма расходов на на сопровождение и адаптацию ПС ВТ, руб.;

Нрса – норматив расходов на сопровождение и адаптацию, %.

Срса = 967846*10/100 = 96785 руб

9.2.14 Расчет полной себестоимости разработки ПС ВТ

Общая сумма расходов на разработку (с затратами на сопровождение и адаптацию) - полная себестоимость ПС определяется по формуле

![]() (9.15)

(9.15)

где Сп – полная себестоимость ПС ВТ, руб.

Сп = 967846+96785 = 1064631 руб

9.2.15 Определение отпускной цены на ПС ВТ

Отпускная цена определяется на основании цены разработчика, которая формируется на основе показателя рентабельности продукции. Рентабельность и прибыль по создаваемому ПС определяются исходя из результатов анализа рыночных условий, переговоров с заказчиком (потребителем) и согласования с ним отпускной цены, включающей дополнительно налог на добавленную стоимость и отчисления в целевые бюджетные фонды из выручки от реализации продукции.

Прибыль рассчитывается по формуле

![]() (9.16)

(9.16)

где Ппс – прибыль от реализации ПС, руб.;

Урп – уровень рентабельности ПС, %;

Ппс = 1064631*20/100 = 212926 руб

Прогнозируемая цена разработчика ПС без налогов

![]() (9.17)

(9.17)

где Цп – прогнозируемая цена разработчика ПС, руб.;

Цп = 1064631+212926 = 1277557 руб

Сумма отчислений в целевые бюджетные фонды из выручки от реализации продукции единым платежом

![]() , (9.18)

, (9.18)

где Сцбф – сумма отчислений в целевые бюджетные фонды из выручки от реализации продукции единым платежом, руб.;

Нцбф – ставка отчислений в целевые бюджетные фонды из выручки от реализации продукции единым платежом, %.

Сцбф = (1277557*1)/(100-1) = 12905 руб

Сумма налога на добавленную стоимость

![]() , (9.19)

, (9.19)

где НДС – сумма налога на добавленную стоимость, руб.;

Нндс – ставка НДС, %.

НДС = (1277557+12905)*18/100 = 230919 руб

Прогнозируемая отпускная цена

![]() (9.20)

(9.20)

где Цо – прогнозируемая отпускная цена, руб.

Цо = 1270054+12829+230919 = 1513802 руб

Похожие работы

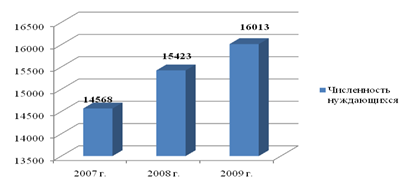

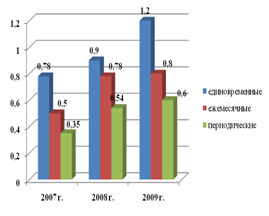

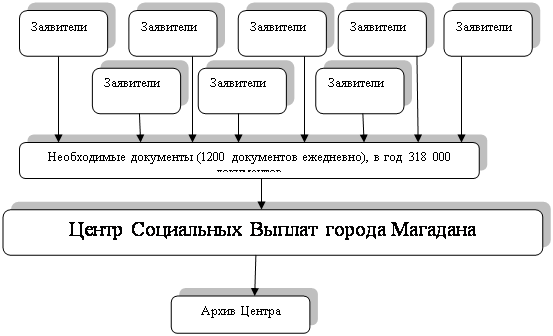

... муниципальных органов власти города Магадана и органов государственной власти Магаданской области. Таким образом, обосновывается необходимость совершенствования системы социальной защиты населения. В следующем параграфе представлен проект совершенствования организации социальных выплат на примере Центра социальных выплат города Магадана. 3.2 Разработка административного регламента на оказание ...

... должно быть осознано и воспринято всеми без исключения сотрудниками. Только в этом случае "борьба" за зрителя может увенчаться успехом. 2. ПРОЦЕСС ОРГАНИЗАЦИИ РАБОТЫ КИНОТЕАТРОВ НА ПРИМЕРЕ СЕТИ КИНОТЕАТРОВ «КАРО ФИЛЬМ» Г. МОСКВА 2.1 Рынок кинотеатров России В феврале 2009 г. агентство DISCOVERY Research Group завершило исследование рынка кинопроката и кинотеатров в России. В 2008 ...

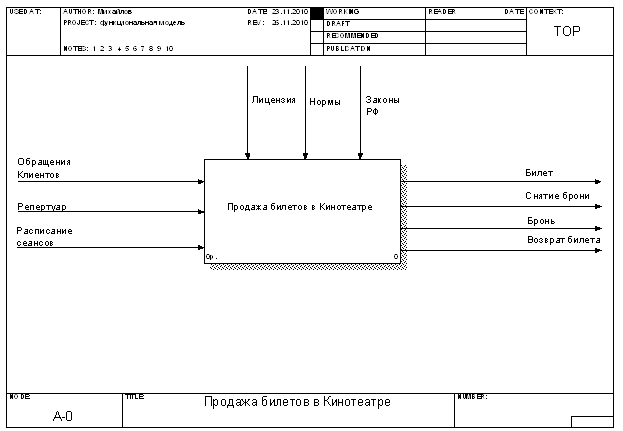

... требований к информационной системе «ПРОДАЖА БИЛЕТОВ В КИНОТЕАТРЕ» 1. Введение 1.1 Цель Цель этого документа – в том, чтобы сформулировать требования к разрабатываемой АИС Продажи билетов в кинотеатре. Данные требования описаны в форме прецедентов, кратких описаний функциональных требований и описаний нефункциональных требований. 1.2 Определения, акронимы и сокращения Основные определения ...

... операций в несколько раз. 4 Обоснование экономической эффективности проекта Задачей проекта является проектирование автоматизированной системы управления документооборотом Отдела организации деятельности участковых уполномоченных милиции Ленинского РОВД. Результатом проекта является снижение трудоемкости, сокращение объема документооборота, повышение достоверности и качества входящей и ...

0 комментариев