Навигация

Інтернет-банкінг та Інтернет-трейдінг

19045

знаков

0

таблиц

13

изображений

Зміст

Інтернет-банкінг

1 Поняття Інтернет-банкінгу

2 Інтернет-банкінг в Україні

3 Статистичні дані електронного банкінгу

Висновки

Лабораторна робота „Робота з системами Інтернет-трейдингу”

Література

1 Поняття Інтернет-банкінгу

Під електронним банкінгом (Інтернет-банкінгом) розуміють надання послуг банками з дистанційного керування рахунком через Інтернет (але не варто ототожнювати цей термін із тривіальною присутністю банків у Мережі в тільки інформаційних та маркетингових цілях).

На сьогоднішній день такий онлайновий сервіс є невід'ємною частиною Інтернет-бізнесу, що інтегрує системи B2C - business-to-consumer ("компанія-споживач"), B2B - business-to-business ("компанія-компанії"), e-trading (електронна торгівля на біржах) та інші категорії.

Інтернет-банкінг є логічним продовженням таких різновидів віддаленого банкінгу, як PC banking (доступ до рахунка за допомогою персонального комп'ютера, який здійснюється завдяки прямому модемному з'єднанню з банківською мережею), telephone banking (обслуговування рахунків за телефоном) та video banking (система інтерактивного спілкування клієнта з персоналом банку).

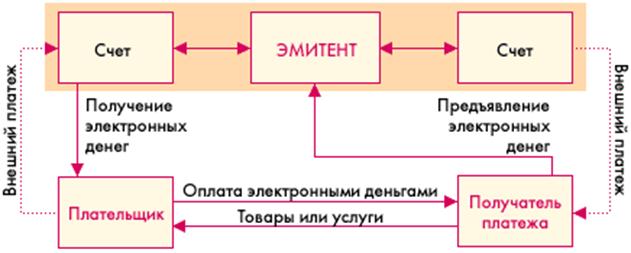

Під "віддаленим керуванням рахунком через Інтернет", звичайно, розуміється перевірка стану рахунка, оплата різноманітних рахунків та перерахування коштів з одного рахунка на інший, а також надання клієнту інформаційної підтримки та численних супутніх послуг.

За статистикою більше 80% усіх банківських операцій людина може здійснювати, сидячи за комп'ютером вдома чи в офісі. Користь для банкірів та їхніх клієнтів визначається наступним: перші значно скорочують витрати по утриманню густої філіальної мережі і значно підвищують ефективність банківських операцій, а інші отримують додаткові зручності. Згідно даних Internet Banking Report, кожний клієнт, що користується послугами онлайнового банкінгу, щороку скорочує в середньому витрати банку на суму $565,3. Інтернет вигідний банкам насамперед завдяки тому, що значно знижуються витрати банку, пов'язані зі здійсненням операцій. Однак, зручність банківського інтернет-сервісу не єдина причина його популярності. Про це свідчать регулярні опитування споживачів, наприклад, GVU's WWW User Survey. До факторів, що є найбільш значущими для клієнтів, часто відносяться такі, як: можливість одержувати різноманітні послуги, привабливі процентні ставки при невисокій вартості послуг. Чим краще банк забезпечує виконання цих двох умов, тим скоріше клієнт починає розуміти, навіщо йому потрібний інтернет-банкінг.

Можна відокремити декілька факторів, що визначають ступінь розвитку банкінгу в будь-якій країні. По-перше, сам цифровий простір країни має бути розвиненим, користувач повинен мати у своєму розпорядженні достатньо загальноцікавих ресурсів рідною мовою. Досить показовою з цього погляду є наявність кількох великих національних порталів. По-друге, населення країни має звикнути користуватися Інтернетом у повсякденному житті, мати достатньо тривалий досвід користування мережею. Ніхто не починає з придбання через Інтернет фінансових послуг.

2 Інтернет-банкінг в Україні

Наразі, головною проблемою, що гальмує нині розвиток нових технологій в Україні, зокрема, інтернет-банкінгу, є відсутність законодавства та належного захисту в цій сфері. Передусім фахівці звертають увагу на те, що й досі немає закону про цифровий підпис, і це не дає можливості для розвитку структур, які б надавали послуги з сертифікації ключів для виконання суворої аутентифікації (тобто встановлення справжності) торгівців і покупців.

Відтак банки провадять тільки початкову роботу щодо розвитку банківських операцій через Інтернет - йде мова про впровадження в ньому системи клієнт-банк.

Використання Інтернету дозволяє уникнути зайвих витрат на встановлення нової системи (що робиться під час підключення клієнт-банку), таким чином Інтернет-банкінгом мають змогу користуватися й фізичні особи. Перебуваючи вдома, можна здійснювати різноманітні платежі за послуги та придбані товари. Наразі, крім найпростіших операцій, у користувача Інтернету з'являється можливість отримувати й інші банківські послуги як-то: купівля-продаж цінних паперів, іноземної валюти, "гра" на ринку FOREX, користування картковими рахунками.

Клієнт заходить на сайт інтернет-банку й одержує свій внутрішній рахунок, на якому накопичуються кошти, що мають реальний еквівалент у платіжній системі держави. Переказати гроші на цей внутрішній рахунок можна кількома способами, причому кошти на рахунку можна конвертувати в різні валюти електронних платіжних систем.

Зараз послугу інтернет-банкінгу особливо активно просуває банк «Аваль», забезпечуючи клієнту роботу з усіма необхідними фінансовими і банківськими документами.

Щоб стати клієнтом інтернет-банку від «Аваль», буде потрібен комп’ютер, що підключений до мережі Інтернет і має браузер MS Internet Explorer. Досить зайти на сайт банку «Аваль» і зареєструватися. У завантажену форму майбутній клієнт цієї банківської системи повинен ввести реквізити своєї організації, номери банківських рахунків, а також дані про контактну особу. Після цієї процедури відбувається генерація кількох ключів електронного цифрового підпису (ЕЦП) клієнта. Один із ключів ЕЦП і введена клієнтам інформація пересилається захищеним каналом на банківський сервер «Авалю». Після цього клієнт вводить пароль і зберігає код ЕЦП у файлі на дискеті.

Потім майбутній клієнт цього виду банкінгу повинен роздрукувати сертифікат свого коду ЕЦП і поставити свій справжній підпис, після чого цей документ засвідчується в директора підприємства, у якому працює майбутній клієнт. Для повної реєстрації користувачеві системи інтернет-банкінгу потрібно приїхати до банку і пред’явити працівникам відповідного департаменту банку завірений підписом сертифікат свого коду ЕЦП. Банківський клерк знайде в електронній системі всю раніше введену інформацію і звірить з банківською карткою. Якщо дані відповідатимуть, то користувач цієї банківської системи стає повноправним клієнтом, у якого є права робити будь-які банківські і фінансові операції.

Інтернет-банкінг дозволяє користувачу керувати своїми коштами фактично не відходячи від свого комп’ютера.

Всеукраїнський акціонерний банк ВАБанк пропонує всім охочим аналогічну послугу інтернет-банкінгу. Віртуальна система ВАБанку дозволяє переглядати інформацію про платежі, виконані з карток VISA, EuroCard/MasterCard, відкритих у ВАБанку, переглядати поточний стан рахунка на картці і виконувати всілякі платежі за різні послуги.

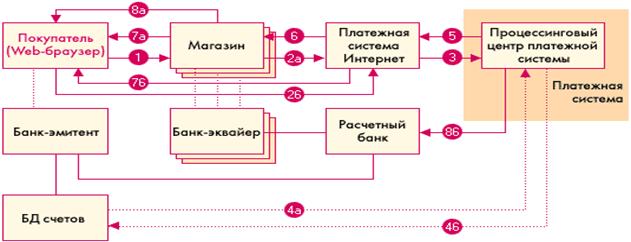

Щоб потрапити в систему інтернет-розрахунків та одержати доступ до фінансових операцій, досить зайти на сайт https://banking.vabank.com.ua/interbank і увести свій логін і пароль. На сторінці Поточний стан рахунка клієнтської картки можна одержати миттєву інформацію про платежі, здійснені з електронної картки, за останні 5 днів, дані про суму доступних до використання коштів. Власник рахунка може також проконтролювати переміщення коштів на рахунку картки за певний період або одержати виписку про залишок на початок періоду, поточний залишок, розмір кредитного ліміту, якщо він відкритий.

Переваги інтернет-банкінгу незаперечні. Не треба мати спеціальних знань, щоб керувати своїм інтернет-рахунком. Важливим плюсом системи є те, що всі розрахунки проводяться в режимі реального часу. До того ж всі етапи обробки платіжних документів у банку можна контролювати на екрані свого монітора. Якщо ж ви випадково помилилися при заповненні платіжного документа, система вкаже на помилки. Навіть відправлену платіжку можна негайно повернути назад, скасувавши операцію по рахунку.

Конфіденційність даних, що було передано по каналах «Інтернет-банкінг» гарантується завдяки використанню при обміні інформацією сертифікованих засобів криптографічного захисту, механізму аутентифікації клієнтів, а також постійному контролю за цілісністю інформації.

Інтернет-банкінг від "Приват24" накрив всю Україну. Українська електронна платіжна система "Приват24" доступна тепер клієнтам всіх українських банків. Власники пластикових карт, емітованих кожним з банків, можуть скористатися послугами интернет-банкинга від Приватбанк. Можливість поповнити свій електронний рахунок з будь-якої карти українського банку - це новий крок у розвитку систем електронних платежів в Україні, аналога цієї послуги поки що не надає жоден банк у Східній Європі і СНД.

Маючи пластикову карту будь-якого українського банку, можна керувати своїми рахунками 24 години на добу з будь-якої крапки світу, де є доступ в Інтернет. Інтернет-банк "Приват24" дає можливість користувачам переглядати виписку і залишки по картах і рахункам, здійснювати платежі по Україні і грошові перекази між своїми рахунками, робити валютообмінні операції, відкривати депозитні рахунки, поповнювати рахунки мобільних телефонів, замовляти кредитні карти.

Зареєструватися в "Приват24" можна двома способами: за допомогою кожного з банкоматів Приватбанку чи на сайте банку. У першому випадку, вибравши в банкомату пункт меню "Електронний банк", клієнт одержує чек із зазначеними на ньому логином і паролем для доступу в систему, що і вводить у розділі для реєстрації на сайте Приватбанку. Для реєстрації на сайте, без допомоги банкомата, необхідно скористатися посиланням "Відкрий рахунок миттєво" і заповнити реєстраційну форму. Після цього відправити отриманий код зі свого мобільного телефону у виді SMS на зазначений номер, одержати пароль і підтвердити свою реєстрацію.

Декількома днями раніше в платіжній системі "Приват24" була введена нова послуга - грошові перекази по електронній пошті. Ні відправнику, ні одержувачу грошей не прийдеться платити комісію за послугу переказу.

Перекази здійснюються в режимі реального часу; їхня безпека забезпечує динамічний код, необхідний для одержання грошового переказу - система "Приват24" автоматично відправляє його на поштову скриньку одержувача. Приватбанк, один з ведучих українських банків, штаб-квартира якого розташована в Дніпропетровську, поряд з активним впровадженням електронних платежів, займається також стільниковим зв'язком. Структурам, близьким до Приватбанку, належить оператор "Українські радіосистеми" (УРС, торгова марка Wellcom)), що володіє ліцензією GSM900 на всю територію України. Один з основних акціонерів російського "Вымпелкома" - "Альфа Груп" - планує придбати УРС. Поки угоду блокує інший великий акціонер "Вымпелкома" - компанія Telenor.

У січні 2005 року Приватбанк почав надавати послуги національного віртуального оператора prіvat: mobіle на мережі "Українських радіосистем". Проект унікальний навіть по світових мірках. Як віртуальний оператор виступає не телекомунікаційна компанія, не дилер стільникового зв'язку, а комерційний банк.

Похожие работы

... взаємозв'язку в режимі реального часу або їх об'єднання в єдині програмно-технічні комплекси багатофункціонального призначення. 8. Проблеми у використанні електронних грошей. У використанні пластикових карток можна відзначити безліч переваг. Але навіть з безліччю цих переваг в їх застосуванні можна знайти і негативні сторони. Одним з мінусів для власників карт перш за все є витрати, які ...

... об перспективи зростання обороту систем класу B2B і збільшення відносної частки електронних торгових майданчиків в цьому обороті (рис. 3.5). Рис. 3.5. Динаміка річного обороту B2B електронної комерції і електронних торгових майданчиків (джерело: Forrester Research). 5. Класифікація віртуальних підприємств Віртуальне підприємство (ВП) – це співтовариство територіально роз’єднаних фірм чи ...

... Government-to-Business/Business-to- Government); – уряд — громадяни (G2C/C2G – Government-to-Citizens/Citizens-to-Government); – уряд — уряд (G2G – Government-to-Government). 2. Електронний бізнес в Україні 2.1 Проблеми розвитку електронного бізнесу в Україні Сьогодні ринок Інтернет-розрахунків розширюється з дивовижною швидкістю, адже звернувшись до інформаційної мережі можна ...

... Рис. 2.1. Схема постановки досліду Метою даної роботи було здійснення товарознавчої експертизи заморожених плодоовочів. Об'єктами дослідження обрано заморожений овочевий перець таких виробників: 1. ТМ „Дарус” - СООО „Краса”, Херсонська обл., Каховський район, с. Роздольне ...

0 комментариев