Навигация

Расчет затрат на разработку АИС

165075

знаков

21

таблица

13

изображений

3.2 Расчет затрат на разработку АИС

Определение затрат на выполнение НИР производится путем составления соответствующей сметы, которая включает следующие статьи:

1) Материальные затраты;

2) Затраты на оплату труда;

3) Отчисления на социальные нужды;

4) Амортизация основных фондов;

5) Прочие затраты.

В статью «Материальные затраты» включаются затраты на основные и вспомогательные материалы, топливо и энергию, необходимые для разработки АИС. В данном случае материальные затраты состоят из затрат на электроэнергию.

Для разработки АИС используется электрооборудование, поэтому необходимо рассчитать затраты на электроэнергию по форме, приведенной в табл. 3.2.

Таблица 3.2 Затраты на электроэнергию

| Наименование оборудования | Паспортная мощность, кВт | Коэффициент использования мощности | Время работы оборудования для разработки АИС, ч | Цена электроэнергии, | Сумма, руб. |

| Персональный компьютер | 0,7 | 0,8 | 340 | 0,6 | 114,24 |

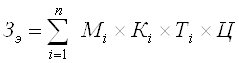

Общая сумма затрат на электроэнергию (ЗЭ) рассчитывается по формуле:

,(3.1)

,(3.1)

где Мi-паспортная мощность i-го электрооборудования, кВт;

Кi-коэффициент использования мощности i-го электрооборудования (принимается Кi=0.7¸0.9);

Тi-время работы i-го оборудования за весь период выполнения работы, ч;

Ц - цена электроэнергии, руб/кВт×ч;

i-вид электрооборудования;

n -количество электрооборудования.

Зэ=0,7*0,8*340*0,6=114,24 руб.

В статью «Затраты на оплату труда» включаются расходы по оплате труда всех работников, занятых разработкой АИС (дипломника, руководителей и консультантов дипломной работы, привлеченных лиц).

Затраты на оплату труда рассчитываются по форме, приведенной в табл.3.3.

Таблица 3.3 Затраты на оплату труда

| Категория работника | Квалификация | Трудоемкость разработки АИС, чел.×ч | Часовая ставка, руб/ч | Сумма, руб. |

| Руководитель проекта Консултант по БЖД Консунтант по эк-ке Разрабочик | Доцент Доцент Ст.преп-ль Студент | 20 2 2 340 | 15,5 15,5 9 2,65 | 310 31 18 901 |

| ИТОГО | 1260 | |||

Общая сумма затрат на оплату труда (ЗТР) определяется по формуле:

![]() ,(3.2)

,(3.2)

где ЧСi-часовая ставка i-го работника, руб.;

Тi-трудоемкость выполнения работ, чел.×ч;

i-категория работника;

n-количество работников, занятых разработкой АИС.

Зтр=15,5*20 +15,5*2 +9*2 +2,65*340=1260 руб.

Часовая ставка работника может быть рассчитана по формуле:

![]() ,(3.3)

,(3.3)

где ЗПi-месячная заработная плата i-го работника, руб.

ФРВi-месячный фонд рабочего времени i-го работника, час.

![]()

Трудоемкость выполнения работы для дипломника определяется по данным табл. 3.1.

В статью «Отчисления на социальные нужды» включаются сумма единого социального налога и взносы на страхование от несчастных случаев и профессиональных заболеваний, которые составляют соответственно 35,6% и 0,2% (для НИ РХТУ) от затрат на оплату труда всех работников, занятых разработкой АИС. При расчете учитываем, что студенческие стипендии данным налогом не облагаются:

(1260-901)*0,358=128,52 руб.

В статью «Амортизация основных фондов» включается сумма амортизационных отчислений от стоимости оборудования и приборов, используемых при выполнении работ. Амортизационные отчисления рассчитываются по форме, приведенной в табл.3.4.Таблица 3.4 Амортизация основных фондов

| Наименование оборудования | Стоимость оборудования, руб. | Годовая норма амортизации, % | Эффективный фонд времени работы оборудования, ч/год | Время работы оборудования для разработки АИС, ч | Сумма, руб. |

| ПК | 20000 | 20 | 1500 | 300 | 800 |

| ИТОГО | 800 | ||||

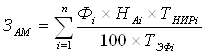

Общая сумма амортизационных отчислений определяется по формуле:

,(3.4)

,(3.4)

где Фi-стоимость i-го оборудования, руб.;

НАi-годовая норма амортизации i-го оборудования, %;

ТНИРi-время работы i-го оборудования за весь период разработки АИС, ч;

ТЭфi-эффективный фонд времени работы i-го оборудования за год, ч/год;

i-вид оборудования;

n-количество оборудования.

Годовые нормы амортизации оборудования принимаются по справочнику или определяются исходя из возможного срока полезного использования оборудования:

,(3.5)

,(3.5)

где ТNi-возможный срок использования i-го оборудования, год;

Возможный срок полезного использования оборудования принимаем в количестве 5 лет (по согласованию с консультантом по экономической части).

![]()

![]()

В статью «Прочие затраты» включаются расходы на содержание административно-управленческого и учебно-вспомогательного персонала, на отопление, освещение и текущий ремонт помещений, канцелярские, командировочные и прочие хозяйственные расходы. Затраты по этой статье принимаются в размере 70% от затрат на оплату труда (по согласованию с консультантом по экономической части):

1260*0,7=882 руб.

На основании полученных данных по отдельным статьям составляется смета затрат за выполнение АИС по форме, приведенной в табл. 3.5.

Таблица 3.5 Смета затрат на разработку АИС| Статьи затрат | Сумма, руб. |

| Материальные затраты, в том числе: Электроэнергия Затраты на оплату труда. Отчисления на социальные нужды. Амортизация основных фондов. Прочие затраты. | 114,24 1260 128,52 800 882 |

| ИТОГО по смете | 3184,76 |

Величина возможной (договорной) цены АИС должна устанавливаться с учетом эффективности, качества и сроков ее выполнения на уровне, отвечающем экономическим интересам заказчика (потребителя) и исполнителя. Договорная цена (ЦД) для прикладных АИС рассчитывается по формуле:

![]() , (3.6.)

, (3.6.)

где ЗНИР-затраты на выполнение АИС (из табл. 3.5), руб.;

Р-средний уровень рентабельности НИР. % (принимается в размере 20-30% по согласованию с консультантом по экономической части).

ЦД = 3184,76 * ( 1 + 0,25) = 3980,95 руб. 3.4 Экономическое обоснование выбора комплекса технических и программных средствВ зависимости от выбранного по согласованию с руководством и конечными пользователями принципа построения системы, различными будут и экономические затраты. Например, стоимость оборудования рабочего места бухгалтера по учету ОС. Выше были предложены два вида комплектации - с локальным принтером и без него. Все же основные затраты будут приходиться на само сетевое окружение. Как то: сервер, программное обеспечение, разводка кабеля, обслуживание и менеджмент сети. К так называемым расходам по обеспечению АРМ учета ОС могут быть отнесены лишь затраты именно на одну персональную ЭВМ и чисто виртуальные расходы на сеть. Виртуальные - потому, что сеть должна уже существовать реально. Материальное обеспечение сетевого проекта будет рассмотрено отдельно. В дальнейшем же предполагается продолжить работу в области внедрения сетевого варианта проекта (В результате чего материальные затраты немного повысятся).

Для обеспечения сохранности информации необходимо иметь устройство резервного копирования. Резервные копии хранятся в сейфе у бухгалтера.

Затраты на обучение и переподготовку персонала можно не учитывать, т.к. их можно произвести собственными силами института.

Пользуясь минимальными затратами рабочего места на винчестере сервера, можно полностью обеспечить потребности данного АРМ. Здесь все зависит от программного обеспечения и возможностей программиста.

В качестве языка программирования был выбран Visual FoxPro 5.0. Он является объектно-ориентированным, визуально-программируемым языком, управляемым по событиям, и в полной мере соответствует новым требованиям, предъявляемым к современным средствам проектирования. В Visual Fox Pro уже внедрены компоненты по созданию глобальных структур типа клиент-сервер.

Цена данного пакета составляет около 350 - 400 у.е. (цена, указанная в прайс-листе фирмы «Эликом»). Для сравнения: цена на программный пакет Microsoft Office 97 с входящим в его состав СУБД MS Access составляет около 310 - 340 у.е.; цена на пакет быстрой разработки приложений Delphi версии Desktop составляет около 450 у.е. Таким образом пакет Visual FoxPro находится в приблизительно такой же ценовой категории, что и приведенные выше пакеты.

Итак, рабочее место бухгалтера по учету ОС должно состоять из:

Таблица 3.6. Конфигурация компьютера

| Наименование | Цена, у.е. | |

| Процессор | CPU Celeron 733 | 65.74 |

| Материнская плата | MB GIGABYTE 6VEM-VG VIA | 56 |

| Оперативная память | 128 Mb PC133 | 21.17 |

| Жесткий диск | HDD 10Gb U100 Maxtor | 65.74 |

| Видеокарта | 32 Mb nVidia TNT M64 | 28.56 |

| CD-ROM | 40x Teac | 44.02 |

| Монитор | 15” NEC V521 | 171.36 |

| Корпус | Miditower ATX | 20 |

| Клавиатура | Mitsumi Classic | 11 |

| Мышь | Genius NetScroll | 7 |

| Источник бесперебойного питания | BK300I(MI) APC 300VA | 84.52 |

| Сетевая карта | Acorp-100 TP 10/100 Mbps | 8 |

| Принтер (лазерный) | SAMSUNG ML-1210 | 220.53 |

| Сетевой фильтр | PILOT GL | 18 |

| Операционная система | Windows98 | 50 |

| Visual FoxPro | 400 | |

| Итого | 1271,64 |

Перерасчет в рублевом эквиваленте: 1271,64 *31,25= 39738,75 руб.

Цены даны на 20.05.2002 для фирмы «Реал-М».

Материальное обеспечение сетевого проекта предусматривает использование дополнительного оборудования - сетевой карты (адаптера) и соответствующего ПО. Поскольку на рабочей станции устанавливается система Windows 95-98, она позволяет отказаться от приобретения сторонних программ связи (реквестеров, оболочек) и драйверов для основных типов сетевых программ вроде Netware или Windows NT. Выбор типа сетевого адаптера будет зависеть от проекта самой сети. Стоимость адаптера Acorp-100 TP 10/100 Mbps составляет 8 долларов (или 8 • 31.25= 250 руб.). В принципе, для полной интеграции сетевого проекта он обязан учитывать особенности каждой рабочей станции, их требования, производительность и ранг пользователя. Процесс оформления высококачественных документов на уровне типографских непременно потребует наличия лазерного принтера. Использование нескольких локальных нецелесообразно из-за высокой стоимости покупки и обслуживания. Напрашивается ответ - сетевой принтер, доступный для использования с рабочих станций. Он должен отвечать современным требованиям по быстродействию и качеству печати. Одним из оптимальных вариантов является SAMSUNG ML-1210.

3.5 Оценка социально-экономических результатов функционирования АИСЭффективность программного изделия определяется его качеством и рациональным использованием ресурсов в процессе разработки и сопровождения.

Качество программного изделия зависит от научно-технического уровня разработки и условий функционирования программы.

Программное изделие должно быть разработано таким образом, чтобы оно выполняло свои функции без лишних затрат ресурсов (оперативной памяти компьютера, машинного времени, пропускной способности каналов передачи данных и др. - на стадии функционирования; времени разработки и денежных ресурсов - на стадии создания программного изделия).

Социальный эффект от внедрения «АРМ бухгалтера по основным средствам» следующий:

1) обеспечение повышенной надежности хранения информации;

2) снижение до минимума ошибок в документах;

3) существенное сокращение времени на подготовку выходных документов (отчетов);

4) повышение достоверности и своевременности обработки информации;

5) обеспечение своевременности ознакомления с документом и сокращение времени для доступа к ним пользователей;

6) обеспечение централизованного ведения необходимых для работы баз данных для получения того или иного документа.

Методы организации программно-технических средств в комплексах АРМ должны определяться в общем контексте рассматриваемых процессов оперативного управления производством промышленных предприятий, целевая функция которых - минимизировать затраты всех видов ресурсов на изготовление установленной номенклатуры предметов труда.

При определении рационального состава средств ВТ и базового программного обеспечения значимо затрагиваются три вида ресурсов: трудовые, временные и материальные. Причем затрачиваются как ресурсы заказчика, так и ресурсы разработчика.

Показатели, оказывающие существенное влияние при выборе средств ВТ и базового программного обеспечения на затраты временных и трудовых ресурсов только разработчика, состоят из небольшого числа характеристик. В большей части оценка показателей этой группы базируется на оценке первичных элементов базовых программных средств, обеспечивающих рассматриваемые средства ВТ.

Затраты материальных ресурсов заказчика в части приобретения полностью соответствуют в каждом конкретном случае цене средств ВТ и базового программного обеспечения, а в части эксплуатации — от части характеристик первой группы.

Влияние существующих показателей на решение поставленной задачи неодинаково, и это вполне естественно. Существует множество неформализуемых процессов, оказывающих влияние на их значение.

То есть выбор оптимального решения возможен для различных вариантов учета показателей. В полном случае учитываются все показатели, в частном случае - часть только наиболее важных.

Представление свободы выбора в вариантности решений, объективно говоря, позволяет определять выбор конкретной комбинации средств ВТ и базового программного обеспечения в условиях частичного отсутствия знаний о них, и кроме этого позволяет снижать размерность задачи, используемой для решения модели в целях повышения эффективности использования средств ВТ.

Современные масштабы работ по производству программных средств вычислительной техники как продукции производственно-технического назначения, требуют незамедлительного решения одного из важных вопросов в данной области: резкого повышения производительности труда персонала, занятого в разработке программного обеспечения. Это обусловлено тем, что за последние десятилетия производительность труда работников, связанных с программированием возросла примерно в 2-3 раза, тогда как производительность ВТ повысилась ориентировочно на два порядка. С другой стороны, в ближайшее время можно ожидать скачка в росте спроса на заимствуемые программные продукты, особенно пакеты прикладных программ, связанного с широким внедрением в народном хозяйстве автоматизированных рабочих мест, в том числе на основе персональных ЭВМ. Анализ предлагаемых решений по устранению складывающейся диспропорции показывает, что их можно объединить в два направления:

1) экстенсивное, связанное с расширением сети организаций по разработке, производству и поставке программного обеспечения;

2) интенсивное, но затрагивающее лишь вопросы роста производительности труда разработчиков программных средств за счет тех источников, которые по аналогии с другими отраслями можно отнести к техническим факторам: применение современной технологии программирования и автоматизированных инструментальных средств разработки программ.

Не умаляя важности работ в отмеченных направлениях, можно заметить, что формирование отрасли народного хозяйства по производству программных средств ставит вопрос об использовании организационно- экономических факторов повышения производительности труда работников отрасли. По-видимому, в создании программных средств эти факторы могут иметь значение едва ли не большее, чем в других отраслях. Это обусловлено как характером производства, так и специфической потребительной формой программного продукта, в создании которого ограничения по материалам и основным производственным фондам имеют гораздо меньшее значение, нежели в других отраслях народного хозяйства, и основным лимитирующим фактором является, как отмечено выше, производительность труда разработчика [1|.

Однако организационно-экономические резервы производства программного обеспечения в современной литературе затронуты весьма недостаточно и эти работы в основном связаны с учетом затрат на производство программных продуктов, но не с вопросом их снижения, повышения производительности труда разработчиков программных средств и их заинтересованности в качестве результатов.

Вместе с тем уже сегодня можно сделать некоторые выводы из существующего состояния дел и сформулировать на их основе ряд предложений.

Первым обращает на себя внимание то, что в качестве ближайшего отраслевого аналога для создания программных средств избирается машиностроение. Хотя если ставить вопрос об аналогах, то гораздо ближе к разработке программного обеспечения по характеру труда научно-исследовательские работы и работы опытно-конструкторского характера (НИОКР). С учетом сложности выделения, формализации и нормирования отдельных операций по созданию прикладных систем наиболее целесообразной с точки зрения установления хозрасчетных отношений и стимулирования труда разработчиков программных средств следует признать организацию их работы на основе заказ-нарядов с расчетами за полностью сданную программную продукцию.

Таким образом, нельзя не заметить прямого стимулирования затрат в ценообразовании программных средств, когда и разработчик, и производитель заинтересованы в росте себестоимости. Тогда предоставляемые им средства на разработку программ фиксированы, а требуемые затраты ресурсов (особенно трудовых и машинных) определяются этими единицами с предоставлением им большей части полученной экономии в стоимостном выражении.

Решая вопросы повышения производительности труда разработчиков и сокращение затрат на создание программного обеспечения, нельзя не уделить внимания повышению степени заинтересованности разработчика в улучшении качественных характеристик программного продукта, связанных с учетом интересов будущих пользователей. С сожалением надо отметить, что действующая система стимулирования труда разработчика программных средств скорее вынуждает его обойтись минимумом тех возможностей, которые он обязан предоставить пользователю для эксплуатации программ в конкретных условиях.

Наилучшим образом стимулировать качество программных продуктов можно через их цену, но эта возможность используется недостаточно. Правда, в расчете цены участвует составляющая, которая определяется величиной экономического эффекта от применения программного средства. Но, во-первых, расчет эффекта в момент формирования цены при начале поставки их на рынок весьма недостоверен, во-вторых, для тиражируемых программных продуктов величина экономического эффекта может значительно отличаться по одному и тому же продукту для различных пользователей, и, в-третьих, величина эффекта может во многом определяться в сфере управления объектом применения программного обеспечения, когда качественные характеристики программного продукта имеют косвенное значение. Все это затрудняет прямой учет качества труда разработчика программных средств с точки зрения его результатов.

Дальнейшая оценка в баллах с учетом весовых коэффициентов значимости свойств различных ПС, специализированных на обслуживании определенного круга пользователей, позволит скорректировать цену прикладной системы в зависимости от качества ее разработки и может служить дополнительным стимулом для создания программных продуктов лучшего качества [3].

0 комментариев