Навигация

Поиск информации в Интернет с помощью каталогов

25139

знаков

0

таблиц

0

изображений

1.2 Поиск информации в Интернет с помощью каталогов

Каталог - это данные, структурированные по темам. Чаще всего они построены по иерархическому принципу, т.е. каждый шаг поиска это выбор подраздела с более конкретной тематикой искомой информации. На основной странице поискового каталога расположен сокращенный список крупных тематических категорий. Каждая запись в списке категорий – это гиперссылка. Щелчок по ней открывает следующую страницу поискового каталога, на котором данная тема представлена подробнее.

Поиск необходимой информации в каталоге очень удобен и проводится посредством последовательного уточнения тем. Но так же, каталоги поддерживают возможность быстрого поиска определенной категории или страницы по ключевым словам с помощью локальной поисковой машины. База данных ссылок (индекс) каталога практически всегда имеет ограниченный объем, заполняется вручную персоналом каталога. Существуют каталоги, которые используют автоматическое обновление индекса.

Результат поиска информации в каталоге представляется в форме списка, состоящего из краткого описания (аннотации) документов с гипертекстовой ссылкой на первоисточник.

Классификацию каталогов информационных ресурсов можно проводить по различным критериям:

целевому назначению,

по характеру содержания,

национально-территориальному признаку,

по сферам их использования.

Традиционно на главной странице каталога информационных ресурсов размещены базовые разделы рубрикатора. Рубрикатор имеет иерархическую структуру, которая позволяет наиболее точно классифицировать ресурсы по их тематической направленности.

Адреса популярных каталогов:

Зарубежные каталоги:

Yahoo - http://www.yahoo.com/Magellan - http://www.mckinley.com/

Российские каталоги:

@Rus - http://www.atrus.ru/Weblist - http://www.weblist.ru/

Улитка - http://emf.ulstu.ru/metod/ITEK/www.ulitka.ru

Крупнейшим поисковым каталогом мира является каталог Yahoo. Его обслуживают порядка 150 редакторов, но при этом общий объем каталогизированных ресурсов составляет чуть больше миллиона Web-страниц, то есть менее десятой доли процента от всех ресурсов WWW.

На первой же странице Yahoo, обеспечивается доступ к двум основным методам работы с каталогом - поиску по ключевым словам и иерархическому дереву разделов (категорий). Начав спуск по разделам каталога можно увидеть, что каждый раздел содержит точно такое же поле для ввода ключевых слов и кнопку Search, запускающую поиск, а также стандартную панель заголовка. Каждый раздел может включать в себя как перечисление входящих в него подразделов, так и список ссылок на страницы, относящиеся сразу ко всему разделу, с их краткими описаниями.

Каталог Magellan содержит сведения о 80 тысячах WWW-страниц. Но если Yahoo в качестве описаний ресурсов использует одну-две строчки текста, взятые чаще всего с самой страницы, то сотрудники системы Magellan на некоторые из страниц, заносимых в их базу данных, сами пишут небольшую рецензию, а также оценивают качество этого информационного ресурса по пятибалльной (пятизвездочной) шкале.

Существуют следующие преимущества предметных каталогов:

1. Поскольку предметный каталог позволяет сразу выделять из огромных ресурсов сети нужную информацию, то исчезает необходимость задавать в Поисковой Машине высоко-специфические для поиска ключевые слова и, тем самым, облегчается поиск

2. Организация информации в виде каталога является привычной, логически очевидной и поэтому для начинающего пользователя Интернета служит удобной стартовой площадкой.

Недостатки предметных каталогов выражаются в следующем:

1. Поскольку каталог формируется не автоматически, а авторским коллективом, то в итоге перечень Сайтов и Веб-страниц оказывается менее полным, а материалы менее свежими, чем в аналогичных разделах автоматизированных Поисковых Машин, работающих по ключевым словам или фразам.

2. Важные ресурсы могут быть упущены вследствие размещения ресурса в неожиданном разделе каталога.

2. ПОИСК ИНФОРМАЦИИ. АНАЛИТИЧЕСКИЙ ОБЗОР НАЙДЕННЫХ ДОКУМЕНТОВ

При поиске информации по теме «Учет амортизации (износа) основных средств» были использованы такие поисковые системы как http://uk.altavista.com.\, http://www.aport.ru, http://www.rambler.ru/, http://www.yandex.ru, http://www.mail.ru/. Также был использован режим «расширенный поиск», который имеет каждая из названных поисковых систем.

Сделаем далее аналитический обзор найденных документов по теме «Учет амортизации (износа) основных средств».

http://www.zachetka.ru/referat/preview.aspx?docid=9385&page=6 Учет амортизации (износа) основных средств.

Сумма амортизации исчисляется в рублях. Амортизационные отчисления рассчитывают ежемесячно по основным средствам, числящимся на 1-е число отчетного месяца. Амортизация по вновь поступившим основным средствам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим основным средствам - заканчивается 1-го числа месяца, следующего за месяцем выбытия. Таким образом, обороты по счету 01 “Основные средства” за текущий месяц при исчислении сумм амортизации в расчет не принимают. Амортизационные отчисления не производятся по объектам, числящимся в составе основных средств:

ª по продуктивному скоту, буйволам, волам, оленям;

ª библиотечному фонду;

ª средствам (фондам) бюджетных организаций, включая научно-исследовательские, конструкторские и технологические организации;

ª фондам, переведенным в установленном порядке на консервацию.

Расчет амортизации основных средств служит основанием для записи сумм амортизационных отчислений, т.е. износа основных средств по соответствующим счетам, а именно: Дебет счетов 20,25,26 и др. Кредит счета 02.

Учет операций по счету 02 организуется в журнале-ордере № 13 на основании первичных документов (актов, расчетов амортизации, справок-расчетов и пр.). В этом журнале приводятся и аналитические данные к счету 02 по группам основных средств в разрезе сальдо и оборотов. Необходимо помнить, что начисление износа прекращается по мере начисления (возмещения) предприятием полной первоначальной стоимости основных средств.

http://www.buxuchet.info/uchet-iznosa-amortizacii-osnovnyx-sredstv

Учет износа (амортизации) основных средств.

Амортизация представляет собой процесс систематического ежемесячного перенесения стоимости основных средств на издержки производства или обращения либо отнесения ее за счет собственных источников организации.

Амортизация основных средств начисляется в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов.

Начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета. Начисление амортизации основных средств производится независимо от результатов деятельности организации и отражается в учете того отчетного периода, к которому она относится.

Суммы начисленной амортизации по объектам основных средств отражаются на отдельном балансовом пассивном счете 02 «Амортизация основных средств» путем накопления соответствующих сумм.

Сумма начисленной амортизации по объектам основных средств, используемым в предпринимательской деятельности, отражается в бухгалтерском учете - Д-т 20, 23, 25, 26, 44 и К-т 02.

Сумма начисленной амортизации по объектам основных средств, не используемым в предпринимательской деятельности отражается – Д-т 29, 88 и К-т 02.

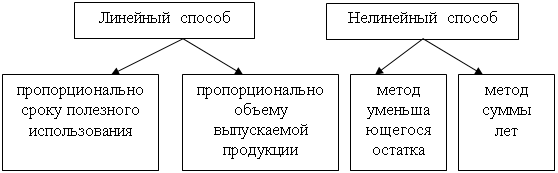

В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

![]() линейный способ начисления амортизации;

линейный способ начисления амортизации;

![]() нелинейный способ начисления амортизации;

нелинейный способ начисления амортизации;

![]() метод (способ) уменьшаемого остатка;

метод (способ) уменьшаемого остатка;

![]() производительный способ начисления амортизации.

производительный способ начисления амортизации.

Объектами начисления амортизации не являются: земля и отдельные объекты природопользования; библиотечные фонды, музейные и художественные ценности; многолетние насаждения, не достигшие эксплуатационного возраста; экспонаты животного мира в зоопарках; основные средства, находящиеся за границей, финансируемые из республиканского бюджета и др.

http://www.aup.ru/books/m88/2_4.htm

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

http://www.dist-cons.ru/modules/study-old/accounting1/fin8/text8_6.html

Амортизация основных средств.

Амортизация (начисление износа) - это отражение стоимости физического и морального износа основных средств. Амортизация дает возможность перенести часть балансовой стоимости основных средств на себестоимость продукции.

Для целей налогообложения принимается износ, начисленный по нормам, установленным Постановлением Совмина СССР от 22.10.90г. №1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР".

http://www.slovopedia.com/7/211/867618.html Словопедия. Большой бухгалтерский словарь.

УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ - регистрация сумм амортизационных отчислений по счетам: дебет счетов "Основное производство", "Общепроизводственные расходы", "Общехозяйственные расходы" и др., кредит счета "Износ основных средств". Счет "Износ основных средств" пассивный. Кредитовое сальдо отражает не только сумму износа всех объектов основных средств предприятия, но и сумму возмещенной их стоимости через амортизационные отчисления; оборот по дебету -сумма износа по выбывшим объектам независимо от причины выбытия; оборот по кредиту - суммы начисленного износа за отчетный период. Счет "Износ основных средств" может иметь два субсчета: "Износ собственных основных средств", "Износ имущества, сданного в аренду". Учет операций по счету "Износ основных средств" организуется в журнале-ордере № 13. Пообъектный учет износа основных средств не ведется, так как при необходимости его размер определяется расчетным путем исходя из суммы первоначальной стоимости и установленной нормы амортизации, что фиксируется в инвентарных карточках.

http://www.forexovich.ru/oformlenie-i-uchet/uchet-amortizacii-osnovnyx-sredstv.html ЭконоМикс от 22.08.08г.

Амортизация основных средств представляет собой способ возмещения затрат, связанных с приобретением или возведением основных средств, путем перенесения стоимости основных средств на себестоимость продукции (работ, услуг), а по объектам непроизводственного назначения – на собственные источники.

Если материалы и сырье списываются на себестоимость по мере списания в производство в полной сумме, то основные средства – частями.

Во – первых, это связано с тем, что объекты основных средств не переносятся непосредственно на продукцию (работы, услуги).

Во – вторых, срок эксплуатации основных средств превышает один год.

В – третьих, стоимость основных средств, как правило, высока и включение ее сразу в себестоимость вызовет нежелательные финансовые последствия.

Понятие амортизации означает процесс перенесения стоимости основных средств на себестоимость продукции. Осуществляется этот процесс путем начисления износа, который учитывается на счете 02 “Износ основных средств”. Счет 01 не корреспондирует со счетом 02. Износ начисляется следующими проводками: Д-т 20,23,25,26 К-т 02 – начислен износ основных средств.

http://www.glavbuh.net/naluchet/amortizaciya-osnovnyh-sredstv-v-nalogovom-uchete/ Амортизация основных средств в налоговом учете

В налоговом учете основные средства не амортизируются только при определенных условиях. Так, объекты лесного или дорожного хозяйства не амортизируются, если построены за счет бюджетных средств. Основные средства некоммерческих организаций – приобретенные за счет целевых поступлений и используемые для некоммерческой деятельности. Продуктивный скот не амортизируется, за исключением рабочего скота. А по объектам жилищного фонда, которые используются для извлечения дохода, амортизация начисляется.

В налоговом учете амортизация начинает начисляться с месяца, следующего за месяцем введения основного средства в эксплуатацию.

Начисление амортизации прекращается в налоговом учете так же, как в бухгалтерском. Это произойдет с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизируется или будет списано с баланса организации (например, продано).

После того как вся стоимость основного средства самортизирована, оно числится в учете организации по нулевой стоимости.

В налоговом учете всего два метода амортизации: линейный и нелинейный.

Примерный срок службы основных средств для их налогового учета можно посмотреть в Классификации основных средств, включаемых в амортизационные группы. Она утверждена постановлением Правительства РФ от 01.01.2002г.

Похожие работы

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

... разработка. Как видно из таблицы 4 в целом план по ремонту выполнен на 97,76%, по ремонту промышленно-производственных основных средств – на 99,54%. 3.2. Анализ эффективности использования основных средств Все показатели эффективности использования основных средств можно представить в таблице 5. Таблица 5. Показатели эффективности использования основных фондов на РУП «Белгеология» за ...

... образом, ОАО «МЦОЗ» является крупным, развивающимся предприятием с внутренним и внешним контролем за финансово-экономической деятельностью. Глава 2. Организационные аспекты аудиторской проверки учета основных средств на предприятии 2.1 Цель, задачи и источники информации при проведении аудита учета основных средств Аудиторская проверка основных средств является частью общего аудита ...

... потребность в основных средствах снизилась. Снижение потребности в основных фондах можно рассматривать как условно достигнутую экономию в дополнительных долговременных финансовых вложений. Анализ состояния основных средств ОАО «АСТЗ» показал, что данное предприятие эффективно использует свои основные фонды. О данном положении свидетельствуют коэффициенты поступления и обновления основных фондов. ...

0 комментариев