Навигация

Экономическое обоснование проекта

128912

знаков

10

таблиц

20

изображений

5. Экономическое обоснование проекта

5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проектаЦелью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания".

Прибылью является экономия на фонде оплаты труда за счет автоматизации процесса контроля заключения договоров компании. Таким образом, в данном случае источником доходов для покрытия затрат эксплуатационного периода (период внедрения и поддержки программного продукта) является так называемая "условная экономия" за счет увеличения производства труда.

Для финансирования проекта на прединвестиционном и инвестиционном этапах планируется получение кредита в банке под проценты в размере 75 тысяч рублей под 20 % годовых на срок 1 год.

5.1.2 Описание структуры затрат проектаДля создания и внедрения данной автоматизированной информационной системы необходимо провести ряд исследований и проектных работ, а так же работ связанных с внедрением ПП на предприятие. Структура затрат данного проекта включает расходы связанные с выполнением работ на прединвестиционном, инвестиционном, эксплуатационном этапах, которые приведены в таблице 3.

Таблица 3 – Структура затрат для проекта с целью - внедрение ПП

| Название этапа | Перечень затрат |

| 1. Прединвестиционный этап | ü расходы по зарплате исполнителей: · по исследованию предметной области (решаемой проблемы), · по выбору экономико-математической модели, · по выбору программных инструментальных средств для разработки ПП, · по поиску и разработке возможных альтернативных решений поставленной задачи, · по выбору и обоснованию основного решения по созданию ПП и др. |

| 2. Инвестиционный этап | ü расходы по зарплате исполнителей, которые осуществляют работы по: · разработке ПП, · тестированию логики ПП, · тестированию достоверности обработки реальных данных, · окончательной отладки ПП, · заполнению БД информацией; |

| ü арендная плата за помещение; | |

| ü расходы на материалы; | |

| ü расходы на отопление и электроэнергию; | |

| ü аренда компьютера; | |

| ü косвенные расходы, связанные с реализацией идей по разработке ПП. | |

| 3. Эксплуатационный этап | ü расходы по зарплате исполнителя по поддержке ПП. |

Расходы по зарплате исполнителей Ззп определяются по формуле расчета фонда заработной платы:

Фзп = Зосн *(1+Кдоп)*(1+Кс.ф.), (1)

где: Зосн - основная заработная плата работников;

Кдоп, Кс.ф. — коэффициенты, учитывающие дополнительную заработную плату и отчисления в социальные фонды.

Значения Кдоп, Кс.ф. можно принимать в размере Кдоп= 0,1; Кс.Ф..= 0,26.

Основная заработная плата работников определяется в зависимости от трудоемкости этапов разработки, квалификации исполнителей и уровня их оплаты. Основная заработная плата 3осн работников определяется по формуле:

, (2)

, (2)

где m - количество этапов разработки;

п - количество разработчиков, принимающих участие в разработке;

Зijч - часовая зарплата работника i-ой квалификации на j-этапе разработки;

tij - затраты времени в часах i-го разработчика на j-ом этапе.

В создании автоматизированной информационной системы принимал участие один инженер–программист. Назначим размер заработной платы для инженера - программиста - 12000 рублей в месяц, оценка количества и продолжительности этапов разработки программного продукта в днях, результаты подбора стоимости каждого этапа и общая стоимость всех этапов приведены в таблице 4.

Таблица 4 – Этапы разработки программного продукта

| № этапа | Наименование этапов разработки | Продолжительность этапа, дней | Продолжительность работы, час | Стоимость этапа, руб. |

| 1 | Исследование предметной области | 6 | 48 | 3360 |

| 2 | Выбор экономико-математической модели | 6 | 48 | 3360 |

| 3 | Выбор программного обеспечения | 2 | 16 | 1120 |

| 4 | Выбор программных инструментальных средств для разработки ПП | 2 | 16 | 1120 |

| 5 | Разработка алгоритмов | 10 | 80 | 5600 |

| 6 | Разработка программного обеспечения | 12 | 96 | 6720 |

| 7 | Тестирование и отладка программы | 14 | 112 | 7840 |

| 8 | Разработка и оформление документации | 4 | 32 | 2240 |

| 9 | Сдача продукции заказчику | 2 | 16 | 1120 |

| ИТОГО: | 58 | 464 | 32480 | |

В приведенной выше таблице все этапы проекта по разработке АИС представлены последовательно, т.е. по завершению выполнения одного этапа, начинается выполнение следующего. При такой последовательной организации работ общий срок реализации прединвестиционного и инвестиционного этапов по разработке ПП составит 58 дней. Однако, мы можем оптимизировать выполнение работ с помощью создания диаграммы Ганта.

Разработка и анализ плана исполнения работ по проекту на примере разработки диаграммы Ганта позволили решить такие задачи, как:

- планирование и анализ объема исполнения работ;

- оценка достаточности ресурсов;

- оценка времени выполнения проекта;

- установления взаимосвязей между работами проекта;

- установления ответственности за исполнение работ.

На практике некоторые процессы могут выполняться параллельно, что может существенно ускорить время создания продукта, для этого применим диаграмму Ганта (рисунок 17).

С помощью диаграммы Ганта мы видим, что на реализацию проекта будет затрачено 42 дня. При этом основная заработная плата будет составлять Зосн=23520 руб.

Откуда расходы на оплату труда разработчиков программы согласно формуле (1) составляют: Фзп=23520* 1,1 * 1,26 =32598 руб.

Из них дополнительная заработная плата составляет 2352 руб., отчисления в социальные фонды – 6726 руб.

| № этапа | Кол-во дней | Дни | ||||||||||||||||||||

| 2 | 4 | 6 | 8 | 10 | 12 | 14 | 16 | 18 | 20 | 22 | 24 | 26 | 28 | 30 | 32 | 34 | 36 | 38 | 40 | 42 | ||

| 1 | 6 | |||||||||||||||||||||

| 2 | 6 | |||||||||||||||||||||

| 3 | 2 | |||||||||||||||||||||

| 4 | 2 | |||||||||||||||||||||

| 5 | 10 | |||||||||||||||||||||

| 6 | 12 | |||||||||||||||||||||

| 7 | 14 | |||||||||||||||||||||

| 8 | 4 | |||||||||||||||||||||

| 9 | 2 | |||||||||||||||||||||

Расшифровка этапов:

1. Исследование предметной области;

2. Выбор экономико-математической модели;

3. Выбор программного обеспечения;

4. Выбор программных инструментальных средств для разработки ПП;

5. Разработка алгоритмов;

6. Разработка программного обеспечения;

7. Тестирование и отладка программы;

8. Оформление документации;

9. Сдача продукции заказчику.

![]() Рисунок 17 – Диаграмма Ганта

Рисунок 17 – Диаграмма Ганта

Затраты на материалы Зм определяются по формуле:

![]() , (3)

, (3)

Где: m – количество этапов;

l - количество наименований используемых материалов;

qijчас - расход материала i-го вида нa j-ом этапе;

цi - цена единицы материала i-го вида.

Расчет показал, что Зм = 900 рублей (бумага, канцелярские товары, CD).

5.2.3 Расчет арендной платы за помещениеРасходы по арендной плате за помещения Зар. определяются по формуле:

Зар. = Цар.![]() Sар.

Sар. ![]() Tразр.к/ 365, (4)

Tразр.к/ 365, (4)

где: Цар. - арендная плата за 1 кв. м. площади в год;

Sар - арендуемая площадь, кв. м.;

Тразр - время на разработку в календарных днях.

При этом арендная плата равна 3550 руб./год

Тразр.к определяется по формуле:

Tразр.к = Tразр.р ![]() f, (5)

f, (5)

где: f - коэффициент перевода рабочих дней в календарные;

f = 1,4.

Тразр.к = 59 дней

Tразр.р. = 42 дней (определяется как критический путь по диаграмме Ганта)

Размер необходимой арендуемой площади Sар. определяется по формуле:

![]() , (6)

, (6)

где: ![]() - количество исполнителей;

- количество исполнителей;

Sчел - норма площади на одного человека, равная 6 кв.м..

Sар. = 11м2, Зар. = 3550![]() 11

11 ![]() 59/ 365= 6312 руб

59/ 365= 6312 руб

Затраты на энергоносители Зэн определяются по формуле:

Зэн = Р * tдн * Тразр. * Wэ + S пл * Tразр.кален./365 * Wтепл , (7)

где: Р - суммарная мощность потребителей электричества, кВт;

tдень - продолжительность работы электроприемников в течении дня, час;

Тразр. - продолжительность разработки в рабочих днях;

Wэ - тариф на электроэнергию, руб/кВтч.

Wmeп - тариф на тепловую энергию, руб./кв.м. в мес.

В настоящее время Wэ =1,69 руб./кВт, Wmeп =335 руб./кв.м. в мес.

Зэн= 0,5 ![]() 8

8 ![]() 42

42 ![]() 1,69 + 11

1,69 + 11 ![]() 59 / 365

59 / 365 ![]() 335

335 ![]() 12 = 7432 рублей.

12 = 7432 рублей.

Оплата машинного времени Змаш определяется по формуле:

Змаш = Тразр * t * Цмаш, (8)

где: Цмаш - стоимость одного машино-часа работы и равно 7 руб.

Змаш = 42 ![]() 8

8 ![]() 7 = 2352 рублей

7 = 2352 рублей

5.2.6 Расчет косвенных расходов

Косвенные расходы разработчика Зкосв определяются по формуле:

Зкосв = Зосн * Ккосв, (9)

где: Ккосв - коэффициент косвенных затрат.

Ккосв = 1 ÷1,5, Зкосв=23520×1=23520 руб.

5.2.7 Расчет затрат эксплуатационного этапаЗатраты эксплуатационного этапа состоят из заработной платы обслуживающего персонала и затрат на эксплуатацию ЭВМ.

Обслуживать систему будет программист один раз в квартал и его зарплата составляет: Ззп = 32*70*1,1*1,26 = 3105 руб./год

Полные затраты на эксплуатацию ЭВМ в течение года:Змаш = 2352 руб./год

Затраты эксплуатационного этапа составят: Зээ = 2352+ 3104,64 = 5457 руб./год

5.2.8 Составление сметы затрат на разработку программного продуктаВыше приведенные результаты расчетов затрат проекта по разработке программного продукта сведены в единую таблицу сметы затрат. Структура сметы затрат, представленная в таблице 5 , имеет шесть групп расходов, которые сопроводил проект на первых двух этапах. Результаты расчета сметы показали, что общая сумма инвестиционных затрат составила 73114 руб., которые необходимо покрыть экономией от внедрения программного продукта за период меньше чем к реализации проекта.

Таблица 5 - Смета затрат на разработку программного продукта

| Наименование статьи расходов | Сумма затрат, руб. |

| 1. Расходы по зарплате исполнителей, в том числе: | 32.598 |

| 1.1 Основная заработная плата | 23.520 |

| 1.2 Дополнительная заработная плата | 2.352 |

| 1.3 Отчисления в социальные фонды | 6.726 |

| 2. Косвенные затраты | 23.520 |

| 3. Арендная плата за помещения | 6.312 |

| 4. Материальные затраты | 900 |

| 5. Затраты на освещение и отопление | 7.432 |

| 6. Оплата машинного времени | 2.352 |

| 7. Общая сумма инвестиционных затрат | 73.114 |

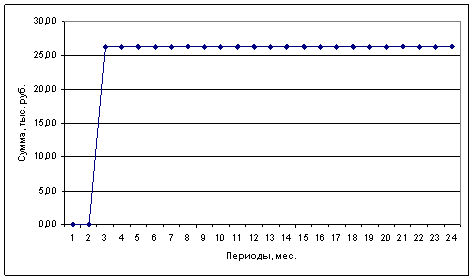

Экономия денежных средств от внедрения данной автоматизированной информационной системы складывается из снижения трудоемкости ввода и обработки информации. Основная статья, которую моделирует план доходов - это расчет условной экономии от внедрения, представленный в виде "кривой экономии". Кривая экономии по данному проекту рассчитана на весь срок действия проекта (2 года). Условная экономия по этому проекту складывается из того, что специалисты, работающие с данной АИС экономят при работе с программой 2 часа работы своего рабочего времени. Так как средняя оплата труда сотрудников на сегодняшний день составляет 20000 руб., средняя оплата 1 дня работы специалистов составляет 910 руб./день. В организации сейчас работает 7 специалистов по клиентам. Расчет условной экономии представлен в таблице 6.

Таблица 6 – Расчет условной экономии при внедрении ИС

| № | 2 | 4 | 6 | 8 | 10 | 12 | 14 | 16 | 18 | 20 | 22 | 24 |

| Время экономия | 0,00 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 |

| Средняя оплата за час 1 работнику, руб. | 0,00 | 114 | 114 | 114 | 114 | 114 | 114 | 114 | 114 | 114 | 114 | 114 |

| Экономия средств в день, руб. | 0,00 | 1197 | 1197 | 1197 | 1197 | 1197 | 1197 | 1197 | 1197 | 1197 | 1197 | 1197 |

| Общая экономия, руб. | 0,00 | 26334 | 26334 | 26334 | 26334 | 26334 | 26334 | 26334 | 26334 | 26334 | 26334 | 26334 |

Кривая условной экономии представлена на рисунке 18.

Рисунок 18 - Кривая экономии денежных средств при внедрении ИС

5.4 Определение источников и условий финансирования инвестиционных затратДля финансирования инвестиционных затрат на первых двух этапах проекта планируется получение кредита сроком на 2 года под 20 % годовых с условиями возврата процентов и кредита в первом году реализации ИП.

5.5 Разработка программной модели расчета показателей эффективностиПрограммная модель расчета показателей эффективности разработана в форме электронной таблицы Excel и приведена в таблице.

Структура таблицы включает в себя:

- исходные данные по годовой ставке банковского процента (%) и по годовой ставке дисконтирования представлены в десятичных дробях, а коэффициент дисконтирования рассчитан и представлен для каждого периода проекта отдельно;

- план доходов, как денежный поток отражает логику формирования доходов проекта;

- план расходов, как денежный поток отражает логику формирования расходов проекта;

- баланс плана доходов и плана расходов представлен денежным потоком доходов и расходов проекта.

Все потоки доходов, расходов, а также баланс доходов и расходов через дисконтирование стоимости денег приводятся к стоимости на начало проекта. Дисконтирование доходов (В) или расходов (3) за период п выполняется путем их умножения на коэффициент дисконтирования (Кд).

Источники информации, формулы и ставки, используемые для расчетов доходов, расходов и их баланса в программной модели приведены в отдельном столбце построчно для каждого параметра проекта. Для записи уравнений в программной модели использованы номера строк.

5.6 Разработка сценария реализации проекта на основе моделированияС помощью использования программной модели расчета показателей эффективности, было выполнено моделирование параметров проекта. По результатам оценки показателей экономической эффективности обоснованно выбран основной - наиболее вероятный сценарий реализации мероприятий по осуществлению инвестиционных расходов и формированию источников доходов проекта, направленных на покрытие затрат проекта и на получение целевой прибыли проекта. Процесс моделирования потоков расходов и доходов (см. таблицы) выполнялся до тех пор, пока не были получены удовлетворительные результаты по уровню эффективности проекта, выраженного через выбранные показатели или критерии экономической эффективности (ЧДД, ИД, Ток.)

Похожие работы

... системы заключается в автоматизации и замене ручного труда автоматизированным трудом с высвобождением персонала. Конкретно будет разрабатываться автоматизированная информационная система для управления портфелем реальных инвестиций предприятия СФ ОАО «ВолгаТелеком». Разработка данной системы приведет к экономии затрат, связанных с проведением анализа и оценки инвестиционных решений и компоновки ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

... . Значительные расхождения в уровнях этих ставок могут указывать на проблемы в качестве лизингового портфеля. Анализ арендаторов: По возможности, рейтинговые агентства принимают в расчет риск клиента лизинговой компании. Этот обзор включает оценку производства клиента и его деловых связей. В некоторых отраслях промышленности, спрос на оборудование значительно изменяется на протяжении полного ...

... эффективными способами предотвращения невыполнения обязательств. Также просто необходимым условием является договор, грамотно составленный с юридической точки зрения. 1.2.1 Создание и функционирование международной лизинговой компании Существует два варианта создания лизинговой компании, как дочерняя фирма находящаяся в полном владении и совместное предприятие. Оба типа компаний создаются, как ...

0 комментариев