Навигация

Риски лизинговых компаний

115578

знаков

2

таблицы

7

изображений

Содержание

Введение

Глава 1. Теоретические основы управления рисками в лизинговых операциях

§1. Понятие риска и виды рисков в лизинговых операциях

§2. Использующиеся в России методы управления рисками в лизинговых операциях

§3. Проблемы управления рисками в российском лизинге

Глава 2. Методы управления рисками в лизинговых операциях

§1. Комплексный подход в кредитном анализе лизинговой сделки

§2. Разделение рисков в лизинговых операциях

§3. Формирование лизингового портфеля и его секьюритизация

§4. Управление рисками, сопряженными с лизинговым имуществом

Глава 3. Управление рисками при проведении лизинга на примере компании "Номос-Лизинг"

§1. Оценки кредитоспособности лизинговых компаний и арендаторов

§2. Стратегия формирования и управления лизинговым портфелем

§3. Опыт управления рисками, связанными с лизинговым имуществом

Заключение

Список использованной литературы

Введение

В мировой практике лизинг является одним из существенных факторов смены технологического уклада и реорганизации предприятий, так как лизинговые операции позволяют осуществлять крупномасштабные инвестиции в любое производство.

В связи с существующей в России проблемой обновления производственных фондов, развитие института лизинга может рассматриваться, как один из способов обеспечить необходимыми капитальными вложениями потребности российской экономики.

В Российской Федерации развитие лизинга особенно актуально сегодня, так как изношенность основных средств предприятий достигла максимума, а привлечение инвестиций на какой-либо иной основе часто представляет определенные трудности.

Развитие лизинга непосредственно вытекает из задач рыночных отношений. Лизинг способствует возвращению стоимости основных фондов в достаточно короткие сроки. При ускоренной амортизации предприятия имеют возможность возвратить большую часть капитальных вложений уже в первые годы эксплуатации оборудования, которое находится на балансе арендодателя.

Кроме того, лизинговые платежи относятся к текущим расходам, пользователь включает их в себестоимость продукции, производимой с помощью арендуемого оборудования. На сумму лизинговых платежей уменьшается облагаемая налогом прибыль. Как правило, платежи за аренду оборудования вносятся только после получения прибыли от реализации товаров, производимых на лизинговом оборудовании.

В лизинговых отношениях в качестве лизингодателя могут выступать и коммерческие банки, участие которых в лизинговых операциях объясняется тем, что лизинг рассматривается как форма финансовых операций, способ осуществления капитальных вложений. Приобретая оборудование в собственность с целью последующей сдачи в аренду, банк осуществляет инвестирование капитала, так как лизинговая сделка в конечном итоге сводится к кредитной операции.

Именно при лизинге арендодатель оказывает финансовую помощь арендатору, так как арендодатель приобретает имущество за полную стоимость. В свою очередь, арендатор, пользуясь этим имуществом, выплачивает арендодателю периодические платежи, покрывающие расходы на приобретение оборудования в собственность.

Одной из важнейших проблем при лизинге является то, что лизинговая деятельность является рисковой. Оценка и управление рисками лизинговых компаний - одна из наиболее актуальных тем в современной российской экономике, так как деятельность лизинговых компаний является крайне востребованной, а высокий риск лизинговых сделок обусловливает необходимость управления им.

Целью данной дипломной работы является анализ рисков лизинговой компании на примере компании "Номос-Лизинг". Для достижения поставленной цели в дипломной работе решены следующие задачи:

раскрыто понятие риска, охарактеризованы виды рисков в лизинговых операциях;

показаны использующиеся в России методы управления рисками в лизинговых операциях;

проанализированы основные проблемы управления рисками в российском лизинге;

показан комплексный подход в кредитном анализе лизинговой сделки;

раскрыт порядок разделения рисков в лизинговых операциях;

показан порядок формирования лизингового портфеля и его секьютиризации;

проанализировано управление рисками, сопряженными с лизинговым имуществом;

охарактеризован процесс оценки кредитоспособности лизинговых компаний и арендаторов в "Номос-Лизинг";

раскрыта стратегия формирования и управления лизинговым портфелем в "Номос-Лизинг";

показан опыт управления рисками, связанными с лизинговым имуществом.

Дипломная работа написана на листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

Глава 1. Теоретические основы управления рисками в лизинговых операциях §1. Понятие риска и виды рисков в лизинговых операциях

Происхождение термина "риск" восходит к греческим словам ridsikon, ridsa - утес, скала.

Если существует возможность количественно и качественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Можно выделить несколько модификаций риска:

субъект, делающий выбор из нескольких альтернатив, имеет в распоряжении объективные вероятности получения предполагаемого результата;

вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок;

субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Стремясь "снять" рискованную ситуацию, субъект делает выбор и стремится реализовать его. Этот процесс находит свое выражение в понятии риск. Последний существует как на стадии выбора решения, так и на стадии его реализации. И в том и в другом случае риск предстает моделью снятия субъектом неопределенности, способом практического разрешения противоречия при неясном (альтернативном) развитии противоположных тенденций в конкретных обстоятельствах.

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В явлении "риск" выделим следующие основные элементы, взаимосвязь которых и составляет его сущность:

возможность отклонения от предполагаемой цели;

вероятность достижения желаемого результата;

отсутствие уверенности в достижении поставленной цели;

возможность материальных, нравственных и др. потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Важным элементом риска является наличие вероятности отклонения от выбранной цели. При этом возможны отклонения как отрицательного, так и положительного свойства. Указанные элементы, их взаимосвязь и взаимодействие отражают содержание риска.

Наряду с этим риску присущ ряд черт, которые способствуют пониманию содержания риска. Можно выделить следующие основные черты риска: противоречивость; альтернативность; неопределенность.

Противоречивость как черта риска проявляется в различных аспектах. Представляя собой разновидность деятельности, риск, с одной стороны, ориентирован на получение общественно значимых результатов неординарными, новыми способами в условиях неопределенности и ситуации неизбежного выбора. Тем самым он позволяет преодолевать консерватизм, догматизм, косность, психологические барьеры, препятствующие внедрению новых, перспективных видов деятельности, стереотипы, выступающие тормозом общественного развития, и обеспечивать осуществление инициатив, новаторских идей, социальных экспериментов, направленных на достижение успеха. Это свойство риска имеет важные экономические, политические и духовно-нравственные последствия, т.к. ускоряет общественный и технический прогресс, оказывает позитивное влияние на общественное мнение, духовную атмосферу общества.

С другой стороны, риск ведет к авантюризму, волюнтаризму, субъективизму, торможению социального прогресса, к тем или иным социально-экономическим и моральным издержкам, если в условиях неполной исходной информации, ситуации риска альтернатива выбирается без должного учета объективных закономерностей развития явления, по отношению к которому принимается решение.

Противоречивая природа риска проявляется в столкновении объективно существующих рискованных действий с их субъективной оценкой.

Такое свойство риска, как альтернативность, связано с тем, что он предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Отсутствие возможности выбора снимает разговор о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска.

В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности и решается различными способами. Если в простых ситуациях выбор осуществляется, как правило, на основании прошлого опыта и интуиции, то в сложных ситуациях необходимо дополнительно использовать специальные методы и методики.

Существование риска непосредственно связано с неопределенностью, которая неоднородна по форме проявления и по содержанию. Более подробно на этой черте риска мы остановимся при изучении источников риска. Здесь лишь отметим, что риск является одним из способов "снятия" неопределенности, которая представляет собой незнание достоверного, отсутствие однозначности. Акцентировать внимание на этом свойстве риска важно в связи с тем, что оптимизировать на практике процессы управления и регулирования, игнорируя объективные и субъективные источники неопределенности, бесперспективно. Причем речь идет не о том, чтобы найти средства, позволяющие полностью избавиться от влияния факторов неопределенности (что практически, видимо, не осуществимо), а о необходимости учета риска с целью отбора рациональных альтернатив.

Осуществление лизинговых операций сопровождается рисками, которые можно классифицировать следующим образом.

Маркетинговые риски - риск не найти арендатора на все имеющееся оборудование. Он присущ в основном оперативному лизингу. Способом страхования является увеличение рисковой премии в лизинговом платеже; использование для сделок наиболее популярных видов оборудования и другой техники; продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка.

Риск ускоренного морального старения объекта сделки. Поскольку объектами лизинговых сделок выступает продукция наукоемких отраслей, то они часто "подвержены влиянию научно-технического прогресса". В этой связи при проявлении на рынке более совершенного аналога объекта лизинговой сделки лизингополучатель стремится к замене устаревшего оборудования и досрочному распоряжению лизингового договора либо заключению контракта по форме возобновляемого лизинга. Основным способом минимизации этого риска является установление безотзывного периода, т.е. периода, в течение которого договор не может быть расторгнут.

Ценовой риск - риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия лизингового контракта. Лизингодатель теряет потенциальную прибыль при повышении цен на объекты лизинговых сделок, заключенных по старым ценам. Лизингополучатель, напротив, терпит убытки при падении цен на арендованное по старым ценам оборудование. Взаимная минимизация этого риска осуществляется путем установления фиксированной суммы каждого лизингового платежа на протяжении всего периода лиза. Сумма лизинговых платежей рассчитывается исходя из рыночной стоимости объекта сделки на момент заключения контракта.

Риск гибели или невозможности дальнейшей эксплуатации минимизируется путем страхования объекта сделки. При оперативном лизинге объект сделки страхует лизингодатель, при финансовом - лизингополучатель.

Риски несбалансированной ликвидности - возможность финансовых потерь, возникающих в случае неспособности лизингодателя покрыть свои обязательства по пассиву баланса требованиями по активу. Этот риск возникает, когда лизингодатель не в состоянии рефинансировать свои активные операции, сроки платежей по которым не наступили, за счет привлечения средств на рынке ссудных капиталов. Минимизация этого риска достигается путем: увязки потоков денежных средств во времени и по объектам; создания резервного фонда; диверсификации пассивных операций.

Риск неплатежа - риск неуплаты лизингополучателем лизинговых платежей. Минимизация этого риска основана на: тщательном анализе финансового положения лизингополучателя; лимитировании суммы одного лизингового контракта, получении гарантий от третьих лиц; страховании риска неплатежа.

Процентный риск - опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными в лизинговых контрактах. Снижение процентного риска осуществляется путем купли - продажи финансовых фьючерсов или заключения сделки "процентный своп".

Валютный риск - возможность денежных потерь в результате колебания валютных курсов. Эти риски минимизируются подобно процентному риску.

Политические и юридические риски тесно связаны между собой. Наиболее ярко проявляются при осуществлении международных лизинговых операций. Политический риск представляет опасность финансовых потерь, связанных с изменением политической ситуации в стране, забастовками, изменением государственной экономической политики, аннулированием государственного заказа и т.п.

Юридический риск связан с потерями, возникающими в результате изменения законодательных актов[1].

Приведем классификацию рисков реализации лизинговых проектов при банковском финансировании.

Таблица 1.1

Классификация рисков реализации лизинговых проектов при банковском финансировании

| Вид риска | Области возникновения и формы проявления |

| Недооценка эффективности проекта | Финансовая отчетность многих предприятий дает искаженную картину |

| Завышение оценки ликвидности передаваемого в лизинг оборудования | Реальная стоимость оборудования может быть завышена по отношению к его качеству. Прямой убыток при недостаточной ликвидности оборудования и длительном сроке передачи его в лизинг |

| Высокие обязательства при документировании и сделке | Обусловлен широким спектром услуг, оказываемых лизингодателем. В процессе эксплуатации оборудования затраты на ремонт могут быть значительно выше расчетных. Недостаточная ликвидность предмета залога имущества лизингополучателя или поручителей |

| Асимметрия информации | Нерегулярный мониторинг договора лизинга |

С целью минимизации риска недооценки эффективности проекта необходимо соблюдать следующие условия банковского финансирования лизинговой сделки:

достаточное и надежное обеспечение реализации проекта;

удовлетворительное финансовое состояние лизингополучателя;

финансово-экономическая состоятельность проекта;

допустимость общего уровня рискованности проекта.

Оценка эффективности лизингового проекта включает три направления:

проведение оценки финансового состояния лизингополучателя;

оценку экономической эффективности;

оценку риска проекта.

Экспертная оценка проекта предлагает детальный подход к изучению финансовых документов. Проверяются:

1) финансовая отчетность в полном объеме (бухгалтерский баланс (ф.1), отчет о прибылях и убытках (ф.2) с расшифровкой по статьям расходов и доходов, все приложения к бухгалтерскому балансу) за четыре последних отчетных периода;

2)"балансовая стоимость основных средств" с расшифровкой по видам за последнюю отчетную дату;

3)"долгосрочные финансовые вложения" с расшифровкой по объектам вложений на последнюю отчетную дату;

4)"запасы" (включая готовую продукцию и товары) с расшифровкой по видам на последнюю отчетную дату;

5)"дебиторская задолженность" с калькуляцией по суммам и предлагаемым срокам погашения на последнюю отчетную дату;

6)"заемные средства" со справкой (ами) из банка (ов) о размере (ах) текущей задолженности, сроках и состоянии ее погашения на последнюю отчетную дату;

7)"кредиторская задолженность" с калькуляцией по суммам и срокам погашения на последнюю отчетную дату;

8) справка (и) из банка (ов) о ежемесячных оборотах денежных средств на расчетном (ых) счете (ах) за четыре последних отчетных периода;

9) справка из налоговой инспекции о задолженности по налогам за последнюю отчетную дату.

Кроме того, запрашиваются юридические и правоустанавливающие документы (в том числе права заявителя на пользование производственным помещением, где предполагается размещать лизинговое имущество, свидетельство о праве собственности, договор аренды и т.д.).

Затем специалисты компании изучают представленный бизнес-план, технико-экономическое обоснование для оценки экономической эффективности проекта, которая проводится как простым методом дисконтирования.

Простые методы:

простой срок окупаемости.

Методы дисконтирования:

дисконтированный срок окупаемости;

чистый дисконтированный доход (NPV);

внутренняя норма доходности (IRR);

рентабельность инвестиций[2].

Следующие направления оценки эффективности лизингового проекта - это оценка риска осуществления инвестиционного проекта, составляющие оценки (их содержание представлены в таблице).

Таблица 1.2

Оценка риска проекта

| Расчет критических точек | Сценарный анализ | Вероятностный анализ |

| Определение критических уровней, при которых проект остается эффективным (например, анализ чувствительности) | Расчет показателей для различных вариантов развития проекта | Определение результатов проекта на основе вероятностей наступления различных исходов |

Следующий вид риска, представленный в таблице 1.1 - это риск "оценки ликвидности". Он возникает вследствие того, что ликвидность оборудования в целом ниже, чем у денежного товара. Способом снижения такого риска может служить оплата части лизинговых платежей авансом или иное участие собственных средств клиента при покупке оборудования, что снизит его покупную стоимость для лизинговой фирмы. Данный риск по конкретному потребителю снижается за счет специализации лизингодателя на клиентах, представляющих одно направление, при разумной диверсификации ассортимента.

Корректная оценка ликвидности передаваемого в лизинг оборудования предполагает определение потенциальных возможностей его реализации. Для этого необходимо выяснить:

возможности передачи в лизинг данного вида оборудования на разных региональных рынках;

существование в России вторичного рынка для этого вида оборудования;

наличие круга потенциальных постоянных клиентов;

возможности демонтирования оборудования;

степень стандартизации данного вида машинотехнической продукции.

Оборудование, отвечающее изложенным требованиям, легче передать в лизинг. При этом существование вторичного рынка способствует снижению риска для лизингодателя, что соответственно снижает стоимость сделки для лизингополучателя и снижает интегральный риск лизинговой сделки.

При осуществлении лизинговых коммуникаций компания может столкнуться с "риском обязательств". Этот риск обусловлен широким спектром услуг, оказываемых лизинговой фирмой (например, ремонт), а также низкой технологической культурой пользователя. При некачественном оборудовании затраты на его ремонт могут быть значительно выше расчетных, т.е. тех, на которые лизингодатель рассчитывал изначально, указывая ставку лизинговой платы. Многие потребители машинотехнической продукции предпочитают брать в лизинг импортные машины и оборудование, поскольку хотят работать с теми, кто способен не только поставить комплекс оборудования для определенного вида работ, но и смонтировать его, выполнить все пусконаладочные работы, взять на полное техническое обслуживание и обучить рабочий персонал[3].

Риск асимметрии информации, последний в таблице классификации рисков, возникает при отсутствии взаимодействия между лизингодателем и лизингополучателем. Поэтому для минимизации этого риска предлагается осуществлять мониторинг лизингового договора, который заключается в анализе текущей деятельности предприятия-лизингополучателя на основе финансовых документов, ежемесячно получаемых от лизингополучателя.

Таким образом, можно заключить, что для минимизации рисков лизинга при банковском финансировании необходимо:

определение реального финансового состояния лизингополучателя;

сотрудничество с профессиональными оценщиками и техническими экспертами для определения истинной стоимости оборудования и его качества;

ежемесячный мониторинг с целью снижения риска неплатежей.

В целом можно отметить, что лизинговая деятельность - это рискованный вид предпринимательства и требует тщательной оценки всех рисков, возникающих при реализации лизингового проекта[4].

§2. Использующиеся в России методы управления рисками в лизинговых операциях

На уровень риска лизинговых сделок оказывает влияние целый ряд факторов, которые можно классифицировать по разным критериям. Обычно на практике применяется деление факторов, влияющих на изменение степени риска проекта, на объективные и субъективные[5]. К объективным факторам относятся такие, как инфляция, конкуренция, политические и экономические кризисы, природные условия, режим таможенного регулирования, наличие налоговых льгот. Объективность этих факторов определяется тем, что их проявление не зависит непосредственно от лизингополучателя. Возникновение субъективных факторов риска, напротив, напрямую зависит от эффективности управления бизнесом лизингополучателя. В их состав входят производственный потенциал предприятия, его техническое оснащение, уровень предметной и технологической специализации, а также организация труда, уровень производительности труда, качество техники безопасности, тип контрактов с инвестором, уровень кооперации.

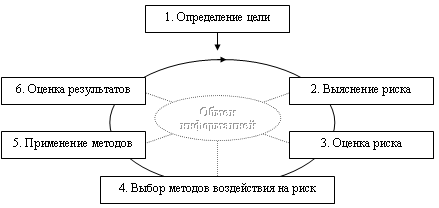

При принятии решения о заключении сделки по лизингу осуществляется анализ риска проекта. В ходе его проведения выявляются внутренние и внешние факторы, увеличивающие или уменьшающие конкретный вид риска; проводится анализ выявленных факторов. Затем дается оценка каждого конкретного вида риска с финансовой точки зрения. При финансовой оценке риска возможно применение двух подходов. Уровень риска может быть определен на основе анализа финансовой состоятельности (ликвидности самого проекта). При использовании другого подхода определяется экономическая целесообразность участия в проекте, (то есть, эффективность вложения финансовых средств). Полученные результаты оценки риска дают основание для определения допустимого уровня риска, а затем каждая отдельная операция проекта тестируется в соответствии с выбранными критериями допустимой величины риска. На этой основе разрабатывается комплекс мероприятий по снижению риска.

При анализе риска целесообразно использовать все существующие методы анализа риска[6]. Обычно для этого применяют статистический метод, метод анализа целесообразности затрат, метод экспертных оценок, аналитический метод и метод аналогий.

Суть статистического метода состоит в анализе статистических рядов данных за возможно больший промежуток времени с целью сравнения частоты фактического возникновения потерь инвестора, с вероятностью их возникновения.

При анализе целесообразности затрат, определяются потенциальные зоны риска по отклонениям от первоначально запланированных затрат. Отметим, что если этот метод применяется для оценки риска проекта с участием муниципального образования, следует обязательно делать скидку на то, что для муниципального образования важно не только получение прибыли, но и решение социальных проблем.

Использование метода экспертных оценок требует сбора и обработки мнений экспертов, составления обобщающих рейтинговых оценок и отнесение их к определенной зоне рисков. В случае участия в проекте муниципального образования здесь опять возникают свои особенности. В этом случае в качестве экспертов необходимо привлекать не только специалистов из соответствующих отраслевых комитетов муниципального образования, но и специалистов коммерческих банков, страховых и инвестиционных компаний.

Аналитический метод предполагает анализ зон риска (с привлечением ранее названных методов) с целью установления оптимального уровня риска для каждого вида операций инвестора и их совокупности, т.е. использование частного и комплексного определения рисков.

При использовании метода аналогий анализируются данные о реализации аналогичных проектов, результаты исследовательских работ проектно-изыскательских учреждений, а также информация, полученная в ходе опроса менеджеров соответствующих проектов.

Оценка инвестиционного риска является необходимым условием для принятия рациональных решений по управлению лизинговыми проектами.

После определения уровня риска необходимо разработать комплекс мер для его снижения. Существуют традиционные способы снижения риска, которые целесообразно использовать при предоставлении имущества в лизинг. В первую очередь, это методы распределения риска, т.е. снижения его уровня путем распределения ответственности за него между участниками проекта. В соответствии с правилами распределения риска, ответственным за риск должен быть тот участник проекта, который в состоянии лучше всех рассчитать и контролировать риск. Распределение риска реализуется при разработке финансового плана проекта и контрактных документов.

Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным. Качественное распределение риска означает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска участники намереваются возложить на инвесторов, тем труднее привлечь опытных инвесторов к финансированию проекта.

В бизнесе разработано и применяется множество механизмов воздействия на риск, которые сводятся к четырем основным:

страхованию или резервированию;

хеджированию;

диверсификации;

избежанию (отказу от связанного с риском проекта) или минимизации (консервативному управлению лизинговым портфелем).

По своей природе страхование является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков лизингового проекта. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения. Таким образом, происходит передача большей части риска от страхователя к страховщику.

Для уменьшения последствий проявления риска применяется резервирование финансовых ресурсов на случай неблагоприятных изменений в деятельности компании. Создание резерва на покрытие непредвиденных расходов представляет собой один из способов управления рисками, предусматривающих установление соотношения между потенциальными рисками, влияющими на сохранение платежеспособности лизингополучателя, и величиной средств, необходимых для ликвидации последствий проявления рисков.

Страхование или резервирование как таковое не ставит своей целью уменьшение вероятности проявления рисков, а нацелено преимущественно на возмещение материального ущерба от проявления рисков. Таким образом, страхование основано на детерминистском подходе к возможным рискам, которые рассматриваются ex post как данность, которой очень сложно, если вообще возможно, управлять.

Этот подход лежит в основе регулирования рисков со стороны государства. В то же время страхование рисков обязательно предполагает проведение определенных мероприятий по снижению вероятности наступления страховых событий, которые, однако, далеко не всегда достигают желаемой цели. Для страхования подходят массовые виды рисков, которым подвержены многие организации или индивиды, проявления которых не сильно коррелированны между собой, а вероятности, проявления которых известны с высокой степенью точности.

Из инвестиционных рисков в наибольшей степени этим требованиям удовлетворяет риск поддержания платежеспособности, поэтому страхование лизингополучателем своих обязательств в пользу лизинговой компании наиболее распространенная форма обеспечения договоров лизинга.

Хеджирование предназначено для снижения возможных потерь лизингодателя вследствие рыночного риска и реже кредитного риска. Хеджирование представляет собой форму страхования от возможных потерь путем заключения уравновешивающей сделки. Как и в случае страхования, хеджирование требует отвлечения дополнительных ресурсов. Совершенное хеджирование предполагает полное исключение возможности получения какой-либо прибыли или убытка по данной позиции за счет открытия противоположной или компенсирующей позиции. Подобная "двойная гарантия", как от прибылей, так и от убытков, отличает совершенное хеджирование от классического страхования.

Хеджирование рыночных рисков осуществляется путем проведения забалансовых операций с производными финансовыми инструментами - форвардами, фьючерсами, опционами и свопами. В последние годы появились инструменты хеджирования кредитных рисков, к которым относятся, например, кредитные свопы.

Диверсификация является способом уменьшения совокупной подверженности риску за счет создания портфеля лизинговых контрактов между различными лизингополучателями, цена или доходность которых слабо коррелированны между собой. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие, однако при этом одновременно возрастает количество видов риска, которые необходимо контролировать.

Диверсификация является одним из наиболее популярных механизмов снижения инвестиционных рисков при формировании портфеля лизинговой компанией. Однако, диверсификация эффективна только для уменьшения несистематического риска (т.е. риска, связанного с конкретным договором лизинга), в то время как систематические риски, общие для всего портфеля (например, риск циклического спада экономики), не могут быть уменьшены путем изменения структуры портфеля.

Минимизация (или ограничение) риска преследует цель тщательной балансировки наличных средств, вложений и обязательств, с тем, чтобы свести к минимуму изменения чистой стоимости. Теоретически в этом случае не возникает необходимости в отвлечении ресурсов для образования резерва, внесения страхового платежа или открытия компенсирующей позиции.

Наиболее применимой в практике формой, консервативного управления инвестиционными рисками является лимитирование. Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита по лизинговому проекту и т.п. Лимитирование является важным приемом снижения степени инвестиционного риска.

Консервативное управление лизинговым портфелем направлено на избежание чрезмерного риска путем динамического регулирования основных параметров портфеля. Иными словами, этот метод нацелен на регулирование подверженности рискам в процессе предоставления оборудования в лизинг, в отличие от хеджирования, основанного на нейтрализации риска ex ante.

При выборе конкретного метода воздействия на риск необходимо анализировать негативную и позитивную стороны реализации риска и учитывать результаты анализа при принятии решения о значимости инвестиционного риска в данном лизинговом договоре.

Предшествующие идентификация и оценка структуры инвестиционного риска обеспечивают риск-менеджера необходимой информацией для принятия рационального решения по мерам воздействия на риск лизингового проекта. ЛК имеет возможность использовать один или несколько из следующих инструментов:

значимость проектного риска переоценивается с учетом размещения инвестиционного риска по портфелю ЛК для оценки способности данного проекта к диверсификации (и, возможно, хеджированию) риска всего портфеля;

при управлении рисками следует учитывать, что в лизинговой сделке присутствуют три участника и, соответственно, ЛК может подготовить с поставщиком оборудования взаимовыгодные решения для минимизации инвестиционного риска;

в контракте возможно использование также следующих инструментов, направленных на снижение размера возможных потерь, таких как страхование и поручительство, однако каждый из данных методов уменьшает количество потенциальных клиентов, вследствие повышения стоимости и сложности лизингового проекта;

по неприемлемым параметрам проекта необходимо либо разработать предложения по их устранению либо внести предложение отказаться от данного контракта;

наименее управляемые факторы риска следует учесть в контракте с лизингополучателем с целью переложить весь риск (или его часть) на совместное с клиентом покрытие;

отказ от управления риском возможен лишь с согласования руководителя, имеющего необходимые полномочия по принятию на себя риска в данном размере[7].

Еще одним способом распределения риска инвестора служит диверсификация инвестируемых средств. Диверсификация представляет собой процесс распределения финансовых ресурсов между различными объектами вложения, которые не связаны между собой. Так, вложение средств инвестора в пять различных проектов вместо одного увеличивает вероятность получения им среднего дохода в пять раз, и соответственно в пять раз снижает степень риска. Поэтому муниципальным образованиям необходимо проводить инвестиционную политику, направленную на реализацию разнообразных инвестиционных проектов.

Многие инвестиционные и кредитные организации используют в качестве метода снижения риска лимитирование, т.е. установление предела суммы инвестиций, которую допустимо вложить в один проект. Органам местного самоуправления целесообразно использовать данный метод для снижения убытков в случае реализации риска.

Для количественного распределения риска в проектах может быть использована так называемая концептуальная модель. Эта модель базируется на стандартных методах решения, основой которых является "дерево вероятностей и решений", используемое для установления последовательности принятия решений.

Другим традиционным способом снижения риска является резервирование средств на покрытие непредвиденных расходов.

Создание резерва средств на покрытие непредвиденных расходов является тем способом, который позволяет устанавливать определенные соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимым для преодоления сбоев при выполнении проекта.

§3. Проблемы управления рисками в российском лизинге

Основной проблемой при создании резерва на покрытие непредвиденных расходов является сложность оценки потенциальных последствий рисков. Для определения первоначальных сумм на покрытие непредвиденных расходов, их переоценки в процессе работы над проектом и уточнения сумм резерва будущих проектов на основе фактических данных могут использоваться все описанные выше методы качественного и количественного анализа рисков.

Указанный подход обеспечивает достаточный уровень контроля над непредвиденными расходами, однако, необходимость использования большого количества данных и оценок позволяет применять его только для относительно небольших проектов.

Наконец, страхование риска является одним из наиболее эффективных способов управления рисками и есть, по существу, передача его страховой компании. Суть страхования выражается в том, что инвестор готов отказаться от части доходов для того, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. Фактически, если стоимость страховки равна возможному убытку, то инвестор, не склонный к риску, захочет заключить договор страхования таким образом, чтобы обеспечить себе полное возмещение любых финансовых потерь, которые он может понести.

В мировой практике страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени.

Необходимо отметить, что в настоящее время через систему страхования перераспределяется до 2,8% валового национального продукта России, что почти в 4 раза меньше уровня индустриально развитых стран Западной Европы, США и Японии[8]. Фактически, этот способ снижения степени риска в России явно недооценен.

В то же время, для привлечения серьезных инвесторов в экономику России необходимо решить проблему отсутствия реальных гарантий инвестиций.

Российские предприниматели, как правило, надеются на решительные действия государства по предоставлению инвесторам необходимых гарантий, но в современных экономических и финансовых условиях органы государственной власти не в состоянии предоставить всеобъемлющие гарантии. В этой ситуации пренебрегать страхованием, как уже сложившимся механизмом защиты инвестиций, непростительно.

В соответствии с Федеральным законом "О финансовой аренде (лизинге) [9]" предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга. При этом страхование предпринимательских (финансовых) рисков осуществляется по соглашению сторон договора лизинга, и не является обязательным. Лизингополучатель также может застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом. Лизингополучатель вправе застраховать риск своей ответственности за нарушение договора лизинга в пользу лизингодателя.

Отечественные страховые компании предлагают, как правило, четыре стандартные программы страхования лизинговых сделок.

Самая распространенная из них - страхование предмета лизинга (оборудования, транспорта и т.д.) от классических имущественных рисков, например, от пожара, стихийных бедствий, противоправных действий третьих лиц. Страховая компания также возместит дополнительные расходы по выяснению причин наступления страхового случая. Не меньшей популярностью пользуется также страхование предмета лизинга на период его доставки от поставщика к лизингополучателю, то есть страхование грузов.

Между тем, риски лизингодателя более специфичны и страхуют их не все страховщики. Лизингодатель может застраховать финансовые риски, связанные с неуплатой в срок арендных платежей или банкротством лизингополучателя. В этом случае страховая компания возместит лизинговой компании неполученную прибыль.

В России чаще всего страхуют автомобильный и авиатранспорт, передаваемый в лизинг, а также оборудование для пищевой и легкой промышленности. Реже встречаются случаи страхования медицинского оборудования, строительной, дорожной и сельскохозяйственной техники.

Стоимость страховки в каждом конкретном случае рассчитывается отдельно. Размер страхового тарифа зависит от стоимости лизингового имущества, степени его износа, условий эксплуатации и выбранной программы страхования. На стоимость страховки влияют также финансово-экономические показатели деятельности лизингополучателя и регион использования лизингового имущества.

При страховании предмета лизинга размер тарифа составляет 0,1-7%. В отдельных случаях он может достигать 12%. Финансовые риски страхуются по тарифам от 2 до 8% от страховой суммы.

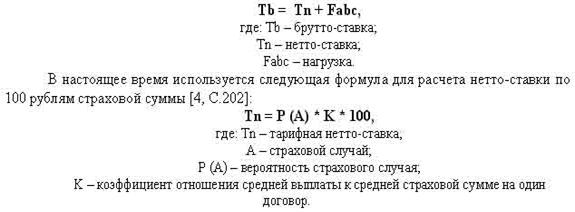

Важным элементом процедуры страхования является расчет тарифных ставок по страхованию тех или иных видов риска. Для определения величины тарифных ставок проводится серьезная статистическая и аналитическая работа. Рассмотрим пример расчета тарифной ставки по страхованию лизинговых платежей. Тарифная ставка (брутто-ставка) состоит из двух частей: нетто-ставки и нагрузки[10]:

![]()

На сегодняшний день для увеличения спроса на страхование лизинга в РФ необходимо обеспечить понимание всеми участниками лизинговой сделки того, что страхование - это не дополнительный налог, а гарантия выполнения сторонами своих обязательств.

Механизм выплат возмещения при страховании лизинговых операций имеет свою специфику. Дело в том, что лизингополучатель выплачивает стоимость лизингового имущества в составе арендных платежей по частям. Чем ближе срок окончания договора аренды, тем меньшую сумму он должен заплатить лизингодателю. В зависимости от условий договора страхования, в случае гибели этого имущества, страховщик должен выплатить страховое возмещение лизингодателю в размере оставшихся неуплаченных арендных платежей по договору лизинга, а лизингополучателю - оставшуюся страховую сумму с учетом нормального износа имущества. Однако зачастую вторую часть страховщики не планируют выплачивать, что, естественно, отражается на стоимости страховки.

Как правило, страхование лизингового имущества осуществляется по максимально возможному набору рисков, так как лизинговая компания желает иметь защиту от всех возможных рисков. Стандартный срок страхования - один год, но в некоторых случаях он достигает двух-трех лет.

Страхование лизингового имущества довольно широко распространено и на Западе. Однако там этот инструмент имеет иную форму из-за более высокой культуры страхования. У западного предприятия, как правило, застрахованы все основные средства. Страховщик в качестве дополнительной услуги предоставляет клиенту автоматическое страховое покрытие на вновь приобретаемое имущество (в том числе лизинговое) до определенной суммы.

В России страхование лизинговых операций сводится в основном к имущественному страхованию самого предмета лизинга от пожара, кражи, повреждения водой и иных рисков внезапного и непредвиденного воздействия извне. В ряде случаев к указанному покрытию добавляется страхование ответственности за вред, причиненный имуществу третьих лиц. Что же касается страхования `финансовых рисков` (невозврата имущества, неоплаты или просрочки платежа), то оно почти не развито.

Широкое применение страхования лизинговых сделок позволит сделать данный вид инвестиционной деятельности более привлекательным как с точки зрения лизингополучателя, так и с точки зрения лизингодателя[11].

Глава 2. Методы управления рисками в лизинговых операциях §1. Комплексный подход в кредитном анализе лизинговой сделки

При финансировании лизинговой сделки банком лизинговая сделка рассматривается как кредитная операция и соответственно, банком проводится кредитный анализ данной операции.

Прежде всего об основных принципах, которыми руководствуется банк при принятии решения о финансировании инвестиционного проекта.

Бытует мнение, что при рассмотрении проекта банк интересует главным образом качество обеспечения по кредиту. Это далеко не так. Потенциальный заёмщик должен представить в банк убедительные обоснования в пользу того, что ссуда вернётся. Причём вернётся при нормальном ходе развития событий. Регламентирующими документами любого серьезного кредитного учреждения запрещено предоставлять ссуды, основным источником возврата которых является реализация обеспечения.

Таким образом, прежде всего банк смотрит на денежные потоки предприятия, формируемые как от текущей деятельности, так и от реализации инвестиционного проекта. Перед тем, как обратится в банк предприятие должно само оценить свои инвестиционные проекты и выбрать из них самые эффективные. Банк смотрит расчёты, подготовленные специалистами предприятий, но выводы делает на основе построения собственных моделей.

Условно все проекты по видам финансирования делятся на инвестиционное кредитование и проектное финансирование.

При инвестиционном кредитовании источником возврата средств является вся хозяйственная деятельность заёмщика, включая доходы от реализации проекта.

При проектном финансировании никакой другой деятельности кроме проекта нет и источником погашения средств кредита является сам проект. Очевидно, что проектное финансирование более рискованно по сравнению с обычным инвестиционным кредитованием, поэтому требования к качеству проработки таких проектов особенно высокие. Предпочтения отдаются так называемым концевым проектам, когда основной объём инвестиций уже осуществлён за счёт собственных средств и требуется кредит на завершение стройки и пуска объекта в эксплуатацию.

Требования к инвестиционным проектам в области инвестиционного кредитования и проектного финансирования несколько отличаются.

При инвестиционном кредитовании Банк прежде всего анализирует финансовое состояние предприятия, осуществляющее проект. Финансовое состояние исследуется в динамике по данным стандартной бухгалтерской отчётности предприятия за 3 года. Необходимо убедится в том, что структура баланса предприятия устойчива, отсутствуют проблемы с бюджетом и поставщиками, предприятие генерирует положительный денежный поток и стабильно развивается. Если в балансе зафиксированы убытки, то исследуются причины убытков.

Затем анализируются обороты компании по счетам. Для банка важно, как предприятие работает с банками, какая часть выручки образуется в денежной форме и проходит по счетам и какая часть оборотов проходит через систему банка.

Банк анализирует кредитную историю предприятия, насколько аккуратно оно относится к выполнению своих обязательств. При анализе кредитной истории учитываются как долгосрочные, так и краткосрочные банковские кредиты, финансовый лизинг, долгосрочная аренда и приобретение оборудования в рассрочку и пр.

Далее с помощью компьютера и известного программного обеспечения строится прогноз денежных потоков предприятия с учётом факта осуществления проекта. На основе полученной модели денежных потоков анализируются возможности предприятия по обслуживанию задолженности, строится оптимальный, с учётом нормативного коэффициента покрытия долга не менее 1.5, график погашения кредита.

Важным является тот факт, что денежные потоки предприятия строятся с учётом действующего производства. При этом за точку отчёта принимается существующее финансовое положение предприятия, задаваемое с помощью начального баланса.

Имея электронную модель движения денежных средств предприятия Банк имеет возможность количественно оценить некоторые риски финансирования путём проведения анализа чувствительности показателей экономической эффективности проекта или кредитоспособности предприятия к параметрам рынка или внешней среды.

Кроме количественной оценки риска проводится также качественный анализ рисков финансирования с выделением наиболее существенных рисков проекта и оценкой вероятности наступления неблагоприятной для данного проекта ситуации.

И только после анализа рисков банк анализирует обеспечение по кредиту, принимаемое для покрытия рисков банка. В качестве обеспечения рассматривается залог оборудования, недвижимости, акций, гарантии и поручительства и пр.

Технология рассмотрения заявки в случае проектного финансирования схожа с описанной выше, тем не менее акценты смещены в сторону более тщательного анализа самого проекта и меньшего внимания оценки существующего предприятия, поскольку зачастую речь идёт о вновь созданном предприятии специально для осуществления данного проекта.

При этом Банк обращает особое внимание на распределение рисков финансирования между участниками. Минимальный размер участия в проекте собственными средствами - 30%. Ещё большее внимание уделяется маркетингу, обоснованию выбранной стратегии развития, основных технических решений. Изучаются основные контракты проекта. Зачастую Банк требует дополнительные гарантии по этим контрактам. Большее внимание уделяется построению финансовой модели проекта. Нормативный коэффициент покрытия долга при проектном финансировании обычно принимается равным 2.

Банк рассматривает любые инвестиционные проекты вне зависимости от суммы запрашиваемого кредита. Максимальный срок кредитования, как правило, не превышает 5-6 лет, но это во многом зависит от проекта. Финансирование осуществляется как в форме кредита. так и в форме гарантий, иногда банк организует лизинговое финансирование через свои дочерние структуры. Для особо крупных проектов банк организует синдицированные кредиты или гарантии.

Для получения кредита нужно подготовить бизнес-план, где определить для себя оптимальным образом основные параметры проекта. Затем составить заявку, в которой дать краткую информацию о предприятии и проекте, привести характеристики запрашиваемого кредита, в том числе цель, сумму, срок, валюту кредита, обеспечение, желаемую процентную ставку. Заявка пишется на имя одного из руководителей банка или его территориального подразделения.

Далее для выяснения подробностей банк встречается с потенциальным Заёмщиком и в случае заинтересованности в проекте передаёт на заполнение формуляр и формы подготовки исходных данных для оценки проекта. Формуляр представляет собой список вопросов, на которые требуется дать подробные ответы и содержит стандартный перечень документов, запрашиваемых банком для принятия решения о возможности финансирования проекта. Это учредительные документы, финансовая отчётность, документы по проекту, в том числе контракты или проекты контрактов под которые запрашивается кредит.

С банком работают только специалисты и руководители потенциального заёмщика. Консультационные компании могут принимать участие в подготовке документации по проекту, однако банк не вступает в переговоры с консалтинговыми фирмами.

Окончательное решение о финансировании проекта принимается только на Кредитном комитете.

Процедура достаточно формализована, что позволяет достаточно чётко отрабатывать большой поток заявок. Если проект эффективный, хорошо проработан заёмщиком, соблюдаются все основные принципы и условия финансирования и предприятие своевременно предоставляет в банк необходимые документы, то рассмотрение вопроса не займёт много времени. поскольку банк также заинтересован в том, чтобы надёжно и эффективно размещать ресурсы и получать доходы от вложений средств в реальный сектор экономики.

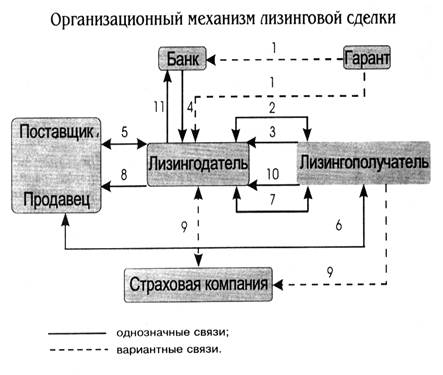

§2. Разделение рисков в лизинговых операциях

Отличительной особенностью инвестиционной лизинговой деятельности является множественность ее участников, большое количество комбинаций их взаимоотношений. Менеджеры-проектанты лизинговых сделок стремятся согласовать интересы всех договаривающихся сторон. Они одержимы желанием минимизировать риски, но при этом прекрасно понимают, что чем больше риск, тем выше вероятность заработать на этих рисках и разбогатеть.

Развитие лизинга в России во многом зависит от надежных гарантий, сокращающих финансовые риски, которым могут быть подвергнуты участники лизинговых операций. Лизингодателям важно получение гарантий своевременного возврата лизинговых платежей, построение страховой защиты от потерь в результате неисполнения обязательств, наступивших вследствие временной или полной неплатежеспособности лизингополучателей. Традиционным подходом для обеспечения лизинговой сделки в нашей стране является получение лизинговой компанией залога, поручительства, аванса. Но иногда удается находить альтернативные решения. При этом действия разработчиков лизингового проекта нацелены на распределение рисков между всеми участниками: поставщиком, лизингодателем, лизингополучателем, кредитором, страховщиком. Другими словами, эти риски минимизируются в ходе установления и реализации всей системы правоотношений, охватывающих лизинговую операцию.

Зарубежный и постепенно увеличивающийся отечественный опыт свидетельствуют, что при повышенных коммерческих рисках поставщик и лизингодатель пересматривают свои взаимоотношения в поиске наиболее оптимальных решений минимизации рисков.

Чтобы не снизить объемы своей деятельности, поставщик и лизингодатель приходят к соглашению о разделе коммерческих рисков между собой. Десятилетней истории развития современного лизинга в России постоянно сопутствовал процесс формирования интересных, а подчас - достаточно сложных схем проведения лизинговых операций, позволяющих повышать уровень гарантий и сокращать риски. При этом доходы лизинговой компании растут за счет расширения масштабов лизингового бизнеса.

В Методических рекомендациях по оценке эффективности инвестиционных проектов под риском понимается "возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта[12]". Для того чтобы минимизировать риски, необходим комплекс взаимосвязанных мероприятий по предоставлению гарантий, который предполагает:

понимание и учет интересов каждого из участников лизингового проекта, достижение баланса интересов;

создание условий, при которых всем участникам проекта должно быть экономически невыгодно не выполнять принятых на себя обязательств;

разделение рисков между участниками;

построение страховой защиты от потерь, которые могут возникнуть в связи с реализацией лизингового проекта.

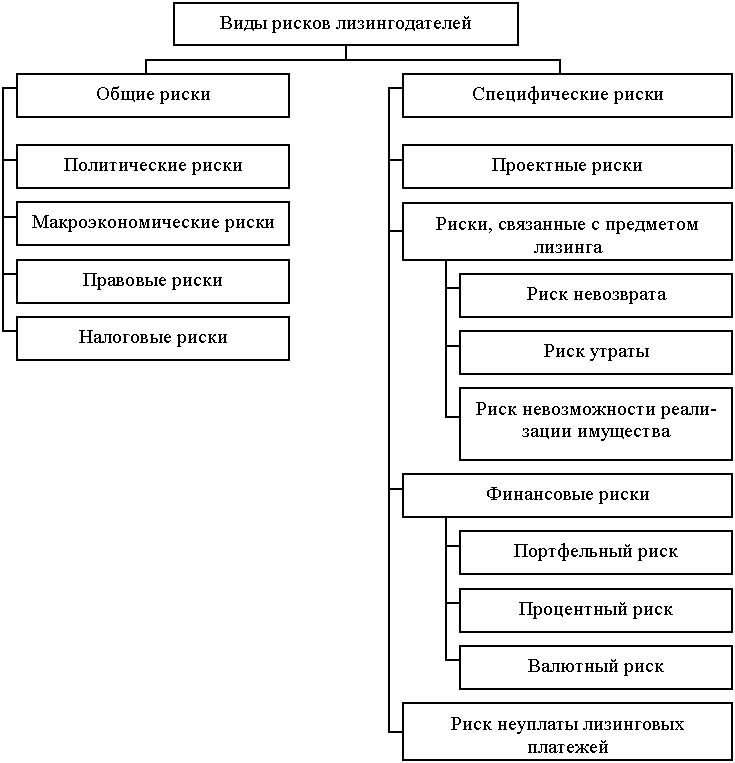

Возникающие при лизинговых операциях риски целесообразно распределить на следующие пять крупных групп:

риски, связанные с выбором предмета лизинга;

риски, связанные с поставщиками предмета лизинга;

риски, связанные с утратой лизингополучателем платежеспособности в период исполнения договора лизинга;

риски, связанные с ликвидностью предмета лизинга и пред-1етов обеспечения лизинговой сделки;

риски, связанные с формированием портфеля договоров лизинговой компании.

Соответственно каждой группе рисков присущи определенные гарантийные механизмы, позволяющие минимизировать риски лизинговых проектов.

Похожие работы

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

... эффективными способами предотвращения невыполнения обязательств. Также просто необходимым условием является договор, грамотно составленный с юридической точки зрения. 1.2.1 Создание и функционирование международной лизинговой компании Существует два варианта создания лизинговой компании, как дочерняя фирма находящаяся в полном владении и совместное предприятие. Оба типа компаний создаются, как ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... процесс получения денежных средств и, соответсвенно, увеличивает срок заключения сделки при работе с поставщиками. 2.5 Бухгалтерские проводки Рассмотрим основные проводки бухгалтерии рассмаотриваемого банка лизинговых операций. 1. Суммы стоимости приобретенных машин, оборудования, транспортных средств отражаются по Дебету счета N 924). Суммы стоимости машин, оборудования, транспортных и ...

0 комментариев