В феврале 1996 г. вышла наша статья с таким же названием, и, судя по откликам, она оказалась полезной. За прошедший год вступил в силу новый ГК РФ, в котором целая глава посвящена страхованию. За этот год страховщики придумали много новых схем и стали совершать новые ошибки. Но главное осталось. Сомнения в том, заключен договор страхования или нет, сомнения в действительности договора, сомнения в законности страховых выплат и взносов, в правильности формирования и расходования средств страховых резервов ставят под удар страховую компанию, так как результатом таких сомнений могут быть жесткие финансовые санкции.

Пределы правоспособности страховщика

Получив лицензию на определенный вид страхования, страховщики, как правило, перестают задумываться о пределах своей правоспособности, т.е. о том, что же конкретно разрешено страховщику, а что выходит за пределы допустимого. Грубо говоря, считается, что если в лицензии указано страхование ответственности за невозврат кредитов, то договор страхования этого вида может быть заключен. Однако это не так.

Страховщикам следует помнить, что Условия лицензирования, на основании которых выдана лицензия, разработаны задолго до вступления в силу главы 48 нового ГК РФ, которая накладывает определенные ограничения. Так, страхование ответственности за невозврат кредитов с 1 марта 1996 г. - запрещенный вид страхования, поскольку в соответствии с п. 1 ст. 932 ГК РФ страхование ответственности за нарушение договора возможно только в случаях, предусмотренных законом. Страхование же ответственности заемщика за невозврат кредита законами в настоящее время не предусмотрено, хотя в Условиях лицензирования этот вид страхования существует.

Аналогичная ситуация с ответственностью за причинение морального вреда. В соответствии с подпунктом 2 п. 2 ст. 929 ГК РФ можно страховать ответственность только за причинение вреда жизни, здоровью или имуществу, а следовательно, ответственность за причинение морального вреда страховать нельзя.

Очень сложным стал с 1 марта 1996 г. вопрос со страхованием финансовых рисков, на которое выданы лицензии многим страховщикам. С одной стороны, в новом ГК РФ нет прямого запрета на страхование различных финансовых рисков, но, с другой стороны, для одного из них - страхования предпринимательского риска - введены специальные правила. Наша психология ориентирована, скорее, на принцип "запрещено все, что не разрешено", чем на принцип "разрешено все, что прямо не запрещено", и поэтому возникает вопрос: если для страхования других видов рисков правила не введены, то можно ли страховать их вообще? К сожалению, законодатель не учел этого психологического нюанса, что привело к некоторой неопределенности. Она, конечно, будет ликвидирована либо самим законодателем, либо судебной практикой, однако, по мнению автора, в ближайшее время следует ждать попыток со стороны налоговых органов признать такие виды страхования выходящими за пределы правоспособности страховщика. Соответственно страховщикам следует быть к этому готовым.

Если такие попытки будут, то они должны основываться на ст. 168 ГК РФ, в которой сделки, не соответствующие закону, объявляются ничтожными, если закон не устанавливает, что такая сделка оспорима. Но в данном случае в п. 3 ст. 24 Закона "О страховании" как раз и установлена оспоримость сделок страхования, т.е. налоговые органы не вправе самостоятельно посчитать сделку ничтожной и применить санкции. Это можно сделать только путем предъявления иска в суд.

Следует также отметить, что аналогичной является ситуация со страхованием ответственности за незаконное обогащение.

Если до вступления в силу второй части нового ГК РФ считалось, что Правила страхования ограничивают правоспособность страховщика, то теперь из ст. 943 ГК ясно, что это не так. Применение Правил страхования - право, а не обязанность страховщика. Однако, существует одна распространенная ошибка, связанная с Правилами страхования, о которой целесообразно упомянуть.

Страховщики обычно пишут в договоре, что он заключен на основании Правил страхования, но не считают нужным провести ту процедуру, которая оговорена в п. 2 ст. 943 ГК РФ, т.е. вручить эти правила страхователю и сделать запись об этом в договоре. При такой небрежности в оформлении договора ст. 943 ГК РФ устанавливает, что правила страхования становятся обязательными для страховщика, но не обязательными для страхователя. Известен случай, когда недобросовестный, но юридически подготовленный страхователь воспользовался подобной ошибкой страховщика и разорил его, доказав в суде свое право на выплату в соответствии с Правилами страхования, хотя сам страхователь и нарушил эти Правила. Чтобы избежать подобной ошибки, целесообразно, в том случае, если в договоре есть упоминание о Правилах страхования, прикладывать к договору эти Правила и включать в текст договора такую запись: "Правила страхования такого-то вида являются неотъемлемой частью настоящего договора. Они вручены страхователю, который с ними ознакомлен и обязуется выполнять".

Следует коснуться также вопроса о продаже на территории России страховых полисов иностранных страховых компаний. В настоящее время продают полисы швейцарских страховщиков по страхованию жизни и полисы немецких страховщиков по страхованию ответственности владельцев автотранспортных средств (система "Зеленая карта"). Оба эти вида деятельности незаконны. Но если полисы "Зеленая карта" совершенно необходимы отечественным перевозчикам, так как без этих полисов их не впускают в европейские страны, кроме СНГ, то в полисах по страхованию жизни такой острой потребности ни у кого нет. Соответственно и отношение правоприменительных органов к этим видам деятельности различно.

Тем не менее, поскольку вся эта деятельность незаконна, и продавцам полисов и покупателям следует иметь в виду, что для подобных случаев имеется практика применения ст. 169 ГК РФ, в том числе и судебная, в соответствии с которой все полученное обеими сторонами по такой сделке взыскивается в бюджет. Существуют способы законно обойти имеющийся запрет, но они не являются предметом рассмотрения в данной статье.

Неопределенность термина "страховой риск"

В предмете многих договоров страхования указывается "страхование риска ответственности..." или "страхование риска неисполнения обязательства..." и т.п. До 1 марта 1996 г. понятие "страховой риск" было точно и однозначно определено в п. 1 ст. 9 Закона РФ "О страховании". Под риском понималось возможное событие, на случай которого производится страхование. Но с введением в действие главы 48 нового ГК РФ эта определенность исчезла. В главе 48 понятие "риск" используется как минимум в трех значениях. Достаточно прочесть п. 2 ст. 929 ГК РФ, где это понятие используется в значении страхового интереса, т.е. в значении объекта страхования, и сравнить с п. 3 ст. 936 ГК РФ, где объект страхования и риск четко разделены. Отечественный законодатель пренебрег советами таких корифеев страхования, как В.И.Серебровский, и создал неопределенность, которая может весьма пагубно сказаться на толковании договоров страхования.

Например, если страхуется "ответственность в случае причинения вреда жизни или здоровью", то ясно, что объектом страхования является ответственность, а страховым случаем - факт причинения вреда, и если причинение вреда доказано, страховая выплата будет законной. Если же страхуется "риск ответственности за причинение вреда жизни или здоровью", то, несмотря на то, что факт причинения вреда налицо, возникает сомнение, что тут объект, а что - страховой случай и произошел ли страховой случай (существует, например, мнение, что ответственность может возникнуть только по решению суда). Соответственно возникает сомнение в законности страховой выплаты.

До того как законодатель приведет в систему использование термина "страховой риск", следует исключить его употребление в юридических текстах.

Момент заключения договора страхования

Частой ошибкой страховщиков является неверное определение момента заключения договора страхования. В п. 1 ст. 432 ГК РФ записано: "Договор считается заключенным, если между сторонами... достигнуто соглашение по всем существенным условиям договора", а в п. 1 ст. 957 ГК записано: "Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса". Аналогичная норма имеется в п. 2 ст. 16 Закона РФ "О страховании". В связи с этим страховщики полагают, что договор заключен, когда он подписан сторонами, т.е. что страховые отношения возникают с момента подписания договора, а с момента получения первого взноса ранее заключенный договор вступает в силу. Но в п. 1 ст. 425 ГК РФ записано: "Договор вступает в силу и становится обязательным для сторон с момента его заключения". ГК, как мы видим, устанавливает, что факт заключения договора и факт его вступления в силу наступают одновременно, т.е. по существу это один и тот же факт. Причиной возникновения ошибки является неверное понимание приведенного текста п. 1 ст. 432 ГК РФ. Статья 432 ГК РФ определяет не момент заключения договора, а условие, при котором договор считается заключенным. Момент заключения договора определяется ст. 433 ГК, в п. 2 которой записано: "Если в соответствии с законом для заключения договора необходима также передача имущества, договор считается заключенным с момента передачи соответствующего имущества". Именно это и происходит в случае договора страхования.

Таким образом, если договором или законом момент вступления в силу (заключения) договора страхования не определен, то он наступает при получении первого взноса, а до этого страховые отношения между сторонами отсутствуют. И если первые деньги, полученные страховщиком, либо не совпадают с суммой первого взноса, установленной в договоре, либо имеются иные основания сомневаться в том, что данный платеж - это первый страховой взнос, то полученные деньги не могут считаться страховым взносом или его частью и подлежат налогообложению в общем порядке, так как до первого взноса между сторонами нет страховых отношений.

Если договором установлен иной момент вступления договора страхования в силу или страховая премия вносится в рассрочку, то в договоре, как правило, указывают срок уплаты страховых взносов. Следует внимательно отнестись к этому условию, так как подпункт "в" п. 1 ст. 23 Закона РФ "О страховании" предусматривает, что при неуплате страхователем в срок страховых взносов договор страхования прекращается. Следовательно, если страхователь полностью или частично просрочил уплату взноса, деньги, поступившие после установленного срока, не являются страховым взносом, так как договор страхования уже не действует.

Если премия вносится в рассрочку, это условие можно обойти, так как в таком случае п. 3 ст. 954 ГК предусматривает возможность определить в договоре иные последствия неуплаты в срок очередного взноса. Для определенности целесообразно в договор включить такой текст: "В случае неуплаты в срок очередного страхового взноса договор страхования не прекращает своего действия, а...". Однако следует помнить, что в том случае, когда рассрочка не предусмотрена, п. 3 ст. 954 ГК не действует.

Существенные условия договора страхования

Большинству страховщиков хорошо известен уже приведенный текст п. 1 ст. 432 части первой ГК о необходимости согласования всех существенных условий договора, однако часть вторая этого же п. 1 ст. 432 о том, какие условия являются существенными, известна хуже, и это является одним из источников ошибок. В части второй записано: "Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение".

Существует одна легко исправимая ошибка которую приходится встречать практически во всех договорах страхования. Как правило, они типовые, т.е. текст договора разработан заранее и оставлены пустые места для конкретизации некоторых условий. Эти пустые места, без сомнения, как раз и являются теми условиями, относительно которых по заявлению одной стороны - в данном случае страховщика должно быть достигнуто соглашение. Во многих договорах некоторые из этих пустых мест не заполнены или поставлен прочерк, из которого трудно понять волеизъявление сторон. Эта небрежность при желании легко может стать основанием для признания договора незаключенным.

Существенные условия, установленные законом, перечислены в ст. 942 ГК. Два из них являются источником весьма неприятных ошибок. Это объект имущественного страхования и характер страхового случая. Страховщики не всегда заботятся о том, чтобы эти условия были описаны в договоре с полной определенностью, исключающей различные толкования. Например, при страховании магазина от пожара в объекте страхования указывают "помещение магазина". Входит ли в это понятие также склад магазина, расположенный в другой части здания? Такая неточность вполне может стать источником спора о выплате. Или при страховании невозврата кредита, описывая страховой случай, указывают: "невозврат кредита по кредитному договору N_____". Входит ли сюда и невозврат процентов по договору? Известны случаи, когда из-за такой неточности налоговая инспекция посчитала, что невозврат процентов не являлся страховым случаем. Соответствующая часть выплаты была включена в налогооблагаемую прибыль, и были применены санкции.

Совет страховщикам: описывая объект страхования в договоре имущественного страхования и страховой случай в договоре, думайте не только о том, как вы будете разбираться со страхователем. Помните и о том, что вы производите выплату из средств, исключенных из налогооблагаемой прибыли, и при необходимости вам придется доказывать не только обоснованность отказа, но и обоснованность выплаты.

В соответствии с подпунктом 1 п. 2 ст. 942 ГК одно из существенных условий договоров личного страхования - условие о застрахованном лице. Вопрос о согласовании этого существенного условия актуален в случаях страхования организациями своих работников. Лишь к небольшому числу таких договоров приложены согласованные сторонами списки застрахованных. Как правило, упоминание о приложении такого списка имеется, а самого списка нет. Это и понятно - из-за текучести кадров список чуть ли не ежедневно должен меняться. Однако, поскольку наличие такого списка является существенным условием, его отсутствие позволяет считать договор незаключенным и соответственно включить полученные взносы в оборот по НДС, а выплаты - в налогооблагаемую прибыль.

Процедура согласования условий договора страхования

Обычно условия договора страхования согласовываются путем подписания одного документа под названием "договор". Но в п. 2 ст. 940 ГК РФ описан другой удобный способ, которым все чаще стали пользоваться страховщики. При этом допускается ряд ошибок, которые ставят под сомнение сам факт заключения договора. Пункт 2 ст. 940 ГК предусматривает совершение сторонами определенной последовательности действий, которая не всегда соблюдается. Действия эти следующие:

страхователь делает заявление страховщику о желании заключить договор;

страховщик выдает страхователю полис, сертификат или квитанцию, подписанные страховщиком;

страхователь принимает этот документ и таким образом подтверждает согласие заключить договор на условиях, предложенных страховщиком.

На практике очень часто страховая квитанция выдается страхователю без всякого его заявления, и он, сам того не зная, фактом ее принятия заключает договор, который по доброй воле никогда не заключил бы. Это практикуется, например, при отправлении ценных почтовых отправлений в г. Москве или при продаже сезонных проездных билетов на подмосковных железнодорожных станциях. Учитывая, что одно из необходимых здесь действий фактически не совершено и страховщик не может доказать, что оно было совершено, сама сделка может быть поставлена под сомнение по ст. 179 ГК как совершенная под влиянием обмана.

Другую ошибку того же типа совершают страховщики при добровольном страховании пассажиров, когда они включают страховой взнос в цену билета. С автопредприятием, продающим билеты, заключается агентский договор, а страхователями при этом виде страхования являются пассажиры (не путать с обязательным страхованием пассажиров, в котором страхователем является перевозчик). Страхователю должны выдаваться полис, сертификат или квитанция, подписанные страховщиком, но пассажиру выдается билет, который никем не подписан, и поэтому необходимое для заключения договора действие страховщика нельзя считать совершенным надлежащим образом. Соответственно принятие пассажиром билета нельзя рассматривать как его согласие на заключение договора.

Выплаты по таким видам страхования вполне могут быть признаны незаконными, а со страховых взносов взыскан НДС.

Публичность договора личного страхования.

С 1 марта 1996 г. договор личного страхования является публичным договором. Это приводит к определенным последствия, о которых страховщики редко задумываются. В соответствии с п. 2 ст. 426 ГК "цена товаров, работ, услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех...". Отсюда следует, в частности, что условия договора личного страхования не могут быть индивидуальными для каждого страхователя, т.е. применение правил и тарифов является обязательным в отличие от договоров имущественного страхования, для которых применение правил и тарифов - право, а не обязанность страховщика.

Возникает вопрос о возможных санкциях. Их два типа. Если при определении взноса в личных договорах вообще не используется тариф, то сделка оказывается совершенной с нарушением п. 2 ст. 426 ГК, т. е. в соответствии со ст. 168 ГК она недействительна, хотя и является не ничтожной, а оспоримой. Если же используется тариф, но он не направлен в установленном порядке в органы надзора, то надзорный орган может приостановить действие лицензии.

Различные способы внесения страховых взносов

Из текстов и смысла всех существующих нормативных актов по страхованию следует, что страховой взнос - это плата за страхование, что страховой взнос уплачивается (п. 1 ст. 954 ГК, п. 1 ст. 11 Закона РФ "О страховании"). Поскольку в ст. 29 Закона РФ "О Центральном банке Российской Федерации (Банке России)" записано, что единственным законным средством платежа являются банкноты и монеты Банка России, т.е. деньги, и в п. 1 ст. 140 ГК также записано, что платежи производятся деньгами (путем наличных и безналичных расчетов), то ясно, что страховой взнос может вноситься только деньгами. Однако очень часто у страхователя нет денег, но есть, например, высоколиквидный банковский вексель. Часть резервов можно разместить в таких векселях, поэтому страховщику бывает выгодно принять этот вексель в качестве страхового взноса. Так страховщики и поступают, но не задумываются при этом о юридической чистоте подобных действий и "нарываются" на санкции, поскольку против такой практики категорически выступает страховой надзор.

Можно ли законным путем внести страховой взнос векселем или иным имуществом? Ответ уже дан: внести взнос таким способом нельзя. Однако можно передать страховщику имущество взамен внесения взноса и сохранить при этом всю структуру страховых отношений. Для этого необходимо воспользоваться ст. 409 ГК, которая позволяет заменить исполнение обязательства отступным. В данном случае - заменить внесение взноса передачей, например, векселя. Но применить ст. 409 ГК можно только тогда, когда внесение взноса является обязательством, которое может возникнуть, если договор страхования вступил в силу до внесения взноса. Иными словами, если в договоре страхования срок его вступления в силу не указан или указано, что он вступает в силу с момента внесения взноса, то внесение его не будет обязательством, так как при его внесении нет вступившего в силу договора. Следовательно, в этом случае страховой взнос может быть внесен только деньгами.

Чтобы внести взнос векселем, нужно воспользоваться оговоркой п. 1 ст. 957 ГК, которая позволяет установить срок вступления договора в силу в самом договоре. Можно, во-первых, записать в договоре, что он вступает в силу с момента его подписания сторонами, и определить, что страховой взнос в такой-то сумме должен быть внесен к такому-то числу. Тем самым внесение взноса становится обязательством, вытекающим из договора. После заключения договора следует подписать соглашение об отступном, в котором установить, что исполнение обязательства по внесению взноса заменяется на передачу векселя. Во-вторых, можно указать в договоре, что он вступает в силу при передаче страховщику векселя, и также определить сумму и срок внесения страхового взноса. Затем нужно подписать соглашение об отступном. Если не предусмотреть этой сложной юридической конструкции, то могут быть поставлены под сомнение сам факт внесения взноса, а вместе с ним и заключение договора страхования.

В п. 1 ст. 313 ГК записано: "Исполнение обязательства может быть возложено должником на третье лицо...". Это часто используют страхователи, у которых счета заблокированы налоговыми органами. Как правило, у них есть должники, которые могут и хотят с ними расплатиться, и страхователи направляют страховые взносы от своего должника непосредственно страховщику, минуя свои заблокированные счета. Во-первых, это возможно, только если внесение взноса является обязательством, о чем уже говорилось выше. Во-вторых, п. 1 ст. 313 ГК предусматривает возможность исполнения обязательства третьим лицом, "... если из закона, иных правовых актов... не вытекает обязанность... исполнить обязательство лично". Но в данном случае как раз имеется Указ Президента РФ N 1212 от 18.08.96 г., п. 4 которого запрещает такие расчеты. Следовательно, в подобных случаях уплата взноса за страхователя другим лицом противоречит Указу Президента, т.е. сделка может быть признана недействительной по ст. 168 ГК. Из этой ситуации имеется выход, но он требует довольно сложного юридического оформления и здесь не приводится.

Мнимые договоры страхования

Это в основном относится к выплате предприятиями зарплаты через страховые компании. Предприятия, естественно, хотят снизить налоги и отчисления с зарплаты, а страховщики пытаются зарабатывать на этом. Однако автору этой статьи в практике аудиторских проверок не приходилось встречать схемы, настолько "чистые", что их нельзя было бы поставить под сомнение с точки зрения ст. 170 ГК, в п. 1 которой записано: "Мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правые последствия, ничтожна".

Как мы видим, в п. 1 ст. 170 ГК законодатель связывает действительность договора с намерениями его сторон. Однако во всех схемах выплаты зарплаты через страхование имеются если не прямые нарушения закона, то натяжки, которые позволяют поставить намерения сторон под сомнение. Доказать здесь что-то, как правило, бывает трудно, так как речь идет о такой тонкой материи, как намерения. В таких случаях в более сложном положении оказывается тот, на кого возложена обязанность доказывать. Но доказывать свою правоту будет налогоплательщик, следовательно, все проблемы возникнут у него.

Незаконное ограничение ответственности страховщика

В подпункте "в" п. 1 ст. 17 Закона "О страховании" установлена обязанность страховщика при просрочке страховой выплаты уплатить страхователю "штраф в размере одного процента от суммы страховой выплаты за каждый день просрочки" и не предусмотрено никаких возможностей изменить это правило договором. Однако договоры страхования часто содержат неправомерное ограничение этой ответственности, например указывается "но не более NN рублей" или "но не более NN процентов страховой суммы". Иногда штраф устанавливается в размере меньше 1% в день. Следует иметь в виду, что все эти ограничения незаконны, а следовательно, недействительны. Грамотный страхователь всегда добьется в суде той суммы штрафа, которая причитается ему по закону. С учетом этого страховщикам вряд ли следует идти на поводу у конъюнктуры и устанавливать рекордно короткие сроки страховой выплаты.

Неустойка в 1% в день в условиях невысокой инфляции является, конечно, чрезмерной. Страховщикам, к которым предъявлено соответствующее требование, следует помнить о ст. 333 ГК, позволяющей уменьшить неустойку при ее явной несоразмерности последствиям нарушения. Суды довольно активно пользуются этой возможностью.

Использование иностранной валюты в качестве расчетной единицы (но не средства платежа)

В п. 2 ст. 317 ГК записано: "В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах". Опираясь на это, многие страхователи устанавливают страховую сумму и страховой взнос в долларах США (или иной валюте), указывая при этом, что оплата производится в рублях по соответствующему курсу. Следует иметь в виду, что в п. 1 ст. 10 Закона "О страховании" записано: "Страховой суммой является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты, если договором или законодательными актами Российской Федерации не предусмотрено иное". Нам не встречалось случая, когда было бы предусмотрено это самое "иное", между тем, как будет видно дальше, в данном случае это весьма целесообразно.

Из приведенного текста закона с очевидностью следует, что страховая сумма - это база для расчета денежных обязательств сторон - взноса и выплаты - и что при определении размера этих денежных обязательств база для их расчета должна быть одной и той же. Идентичность базы для расчета размеров взноса и выплаты является также основой экономики страхования, так как страховой тариф рассчитывается исходя именно из этого. Однако когда курс рубля по отношению к использованной иностранной валюте значительно меняется, оказывается, что база для расчета взноса отличается от базы для расчета выплаты, так как при расчетах в качестве базы берется рублевый эквивалент страховой суммы, выраженной в иностранной валюте, но ни в законе, ни в договоре такое различие в базах не предусмотрено. Если курс рубля падает, может быть либо поставлена под сомнение обоснованность части страховой выплаты, либо сделан вывод о занижении тарифа, т.е. поставлен вопрос о выходе страховщика за пределы своей правоспособности. В любом из этих случаев есть угроза финансовых санкций. Чтобы их избежать, следовало бы предусмотреть в договоре такое положение: "При расчете размеров страхового взноса и страховой выплаты в качестве страховой суммы используется сумма в рублях, эквивалентная сумме NNNN долларов США по курсу на момент расчета". Это как раз и будет то самое "иное", которое п. 1 ст. 10 Закона "О страховании" разрешает предусматривать в договоре. Конечно, сделав такую запись в договоре, нельзя изменить экономику этой операции. Экономически риск страховщика все равно остается более высоким, чем предусмотрено тарифом. Но при такой записи в договоре хотя бы исчезнет потенциальная основа для спора о законности, а следовательно, угроза финансовых санкций.

Страховая стоимость

Ни ГК, ни Закон "О страховании" не требуют указывать в договоре страхования страховую стоимость, и страховщики часто не заботятся о согласовании ее величины при заключении договора. Между тем в части второй п. 3 ст. 10 Закона "О страховании" записано: "В том случае, когда страховая сумма ниже страховой стоимости имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества, если условиями договора страхования не предусмотрено иное". Аналогичное правило содержится в ст. 949 ГК в отношении страхования имущества и предпринимательского риска. Это правило связано с экономикой страхования, поэтому и тут "иное" практически никогда не предусматривают. Но тогда для доказательства законности страховой выплаты нужно знать страховую стоимость имущества, так как для расчета размера выплаты используется поправочный коэффициент, равный отношению страховой суммы к стоимости. Если страховая стоимость не указана в договоре, то единственным возможным источником ее определения может быть страховой акт. Однако опыт показывает, что согласовывать страховую стоимость после наступления страхового случая гораздо сложнее, чем до него, так как в этот период интересы сторон по договору расходятся. Особенно это сложно в том случае, когда нечетко определен объект страхования или страховой риск (см. выше). Специально для этого в ст. 948 ГК и в п. 2 ст. 10 Закона "О страховании" установлено, что стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования. Поэтому с точки зрения доказательства законности выплаты проще всего записать страховую стоимость в договоре. Если же стороны по каким-то соображениям не хотят этого делать, то нужно определить в договоре "иной" способ определения размера выплаты. Иной, чем стандартный, указанный в законе способ определения размера выплаты приведет к повышению риска у страховщика, но законность будет соблюдена, и исчезнет потенциальный источник споров со страхователем и с налоговыми органами.

Участие третьих лиц в договорах страхования

Закон "О страховании" практически не накладывал ограничений на возможность страхователя назначить в договоре выгодоприобретателя или заменить его, застраховать не свой интерес, а чужой (застрахованного лица) или заменить застрахованное лицо. ГК ввел здесь новые правила. Сводка этих правил дана в таблицах. Следует помнить, что выплата не тому лицу, которое назначено выгодоприобретателем, незаконна, выплата третьему лицу, если оно не назначено выгодоприобретателем, также незаконна. Незаконна и выплата, если в договоре назначено застрахованное лицо, а страховой случай произошел не с застрахованным лицом, например со страхователем.

Есть хороший пример последнего из приведенных нарушений. Как известно, ответственность за вред, причиненный автомашиной, несет ее владелец, а не водитель. На многих автопредприятиях не предприятия, а водители страхуют эту ответственность. В договоре, естественно, указывается, что страхователем является водитель, а застрахованным лицом - предприятие, так как у него возникает ответственность. Однако при дорожно-транспортных происшествиях иногда случается, что вред потерпевшему причиняется не только в результате использования автомашины, но и действиями самого водителя по отношению к потерпевшему лично или к его автомашине. Страховщики возмещают весь причиненный вред, но вред, причиненный водителем, в данном случае возмещению не подлежит, так как не его ответственность застрахована.

Из ст. 5 Закона РФ "О страховании" следует, что только страхователь вправе определять кому должна быть произведена выплата. Причем сделать это можно только до наступления страхового случая. Застрахованный (т.е. лицо, не являющееся стороной в договоре страхования) даже на случай своей смерти не вправе назначать выгодоприобретателя. Единственный способ для застрахованного распорядиться выплатой до ее получения - написать завещание. А для того, кого страхователь не назначил выгодоприобретателем, единственный разрешенный законом способ получить страховую выплату в случае смерти застрахованного - вступить в права наследования, так как страховое обеспечение, причитающееся застрахованному, входит в состав наследственного имущества. В соответствии с п. 4 ст. 10 Закона РФ "О страховании" из наследственного имущества исключается только страховое обеспечение, "причитающееся выгодоприобретателю в случае смерти страхователя", но не застрахованного. Это достаточно четко установленное законом правило повсеместно нарушается и прежде всего страховым надзором. Так, распоряжением Росстрахнадзора N 02-03-44 от 12.10.93 г. утверждены Примерные правила добровольного индивидуального страхования граждан от несчастных случаев, в п. 1.1 которых записано: "Застрахованный имеет право назначить любое лицо в качестве получателя страховой суммы (Выгодоприобретателя) в случае своей смерти". Росстрахнадзор разрешил страховщикам включать подобное условие в свои правила страхования, а страховщики на этом основании включают его в договоры страхования, где страхователем выступает предприятие, а застрахованными - работники предприятия. В случае смерти застрахованного работника страховщик производит выплату на основании распоряжения застрахованного, хотя по закону он вправе сделать это только по распоряжению предприятия, выданному до смерти работника, или на основании свидетельства о праве на наследство.

Ссылаясь на страховой надзор и на согласованные им правила, страховщики забывают, что не Департамент страхового надзора Минфина России, а они являются налогоплательщиками и именно им налоговые органы вернут произведенные таким образом выплаты в налогооблагаемую прибыль и взыщут с них штрафы и пеню.

Целесообразно также отметить, что во всех видах обязательного страхования рассматриваемое здесь установленное законом правило соблюдается. Это относится к обязательному страхованию работников налоговых служб, таможенных органов, пассажиров, военнослужащих. Причем при страховании военнослужащих сам страхователь (Правительство РФ) установил перечень выгодоприобретателей на случай смерти застрахованных, а при остальных видах обязательного страхования установлено, что страховая выплата производится наследникам.

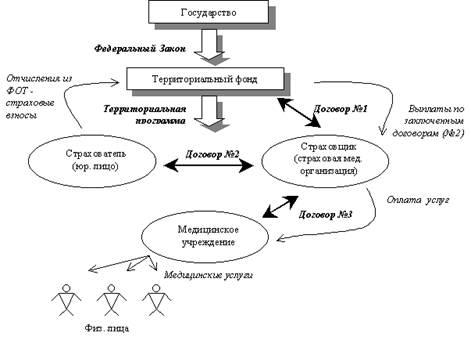

Медицинское страхование

Наиболее существенные ошибки в договорах добровольного медицинского страхования связаны с тем, что сама структура страховых медицинских отношений принципиально отличается от страховых отношений другого вида. Страховую медицинскую организацию отличает от других страховщиков один существенный признак - наличие договора с медицинским учреждением. Пока у страховщика нет такого договора, он не вправе вступать в страховые медицинские отношения. Это следует из нескольких нормативных положений о медицинском страховании. Например, в ст. 15 Закона РФ от 28.06.91 г. N 1499-1 "О медицинском страховании граждан в Российской Федерации" установлена обязанность страховой медицинской организации заключать договоры с медучреждениями. В соответствии с постановлением Правительства РФ от 23.01.92 г. N 41 к страховому медицинскому полису должен быть приложен список медучреждений. Эти и другие нормы прямо указывают на то, что без договора с медучреждением страховых медицинских отношений не возникает. При этом следует помнить, что для участия в медицинском страховании медучреждения должны иметь лицензию. Договоры медицинского страхования, если они заключены страховщиком, имеющим лицензию на медицинское страхование, но не заключившим договора с медучреждением, или если медучреждение не имеет необходимой лицензии, не соответствуют требованиям закона и могут быть признаны недействительными по ст.168 ГК РФ.

К сожалению, не все страховщики понимают это. Например, страхование отъезжающих за рубеж некоторые страховщики проводят как медицинское. При этом никакого договора с надлежащим медучреждением нет, а имеется договор с посреднической зарубежной фирмой, которая и должна организовывать медицинскую помощь застрахованным. Здесь нет страховых медицинских отношений, и вполне может оказаться, что полученные страховщиком средства не будут признаны страховыми взносами. Вообще с этим видом страхования сложилась странная ситуация. Спрос на него большой. Иностранные страховщики не вправе работать на отечественном страховом рынке. Отечественные страховщики не могут проводить этот вид страхования, как страхование от несчастных случаев, так как обоснованный расчет тарифов очень сложен и дорог, а вести это страхование как медицинское нельзя по указанным выше причинам. По-видимому, здесь целесообразно вмешательство законодателя - ведь эта услуга необходима людям.

Возникает еще одна очень сложная ситуация, связанная с договором с медучреждением. Он также имеет свои существенные условия, установленные ст. 23 Закона РФ "О медицинском страховании граждан в Российской Федерации". Одно из этих условий - "порядок контроля качества медицинской помощи и использования страховых средств". Поскольку это условие объявлено законом как существенное, недостижение соглашения по нему может привести к тому, что договор не будет признан заключенным. Достигнуть же соглашения здесь крайне сложно. Медучреждения категорически не желают, чтобы их контролировали и, пользуясь своим монопольным положением, просто отказываются заключать договоры, в которых такое условие имеется. В результате страховщик вынужден заключать договор с медучреждением без условия о контроле или порядок контроля не конкретизирован, что эквивалентно отсутствию условия. Из-за этого становится сомнительным право страховщика проводить медицинское страхование, а следовательно, появляется угроза санкций.

Наконец, часто страховые медицинские организации, для которых медицинское страхование не единственный вид деятельности, забывают о том, что в ст. 4 Закона РФ "О медицинском страховании граждан в Российской Федерации" предусмотрен типовой договор не только для обязательного, но и для добровольного медицинского страхования. Форма этого договора утверждена постановлением Правительства РФ от 23.01.92 г. N 41 Договоры же, которые заключаются, не всегда соответствуют этой типовой форме, что ставит под угрозу их действительность.

Перестрахование

Возможные неблагоприятные последствия, связанные с договорами перестрахования нельзя назвать результатом ошибок. Они - следствие того, что наша практика перестрахования во многом противоречит законодательству.

В ст. 13 Закона РФ "О страховании" было записано, что "перестрахованием является страхование одним страховщиком... риска исполнения... своих обязательств перед страхователем у другого страховщика...". В ст. 967 ГК РФ эта позиция законодателя уточнена и дополнена тем, что к перестрахованию надлежит теперь применять правила страхования предпринимательского риска, т.е. законодатель определенно установил, что перестрахование является одним из видов страхования и точно указал какой именно интерес при этом страхуется.

Расчеты наличными деньгами

В соответствии с Законом РФ "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением" Правительство РФ своим постановлением от 30.07.93 г. N 745 утвердило перечень предприятий, которые могут осуществлять денежные расчеты с населением без применения кассовых аппаратов. В п. 1 этого перечня к таким предприятиям, в частности, отнесены "предприятия..., осуществляющие деятельность... с выдачей квитанций, путевок, билетов, талонов или других приравниваемых к чекам документов строгой отчетности по формам, утвержденным Министерством финансов Российской Федерации...". Большинство страховщиков почему-то считают, что, выдавая квитанцию к приходному кассовому ордеру, они могут не использовать кассовый аппарат. Однако ни приходный кассовый ордер, ни квитанция к нему не являются документами строгой отчетности. Для страховщиков Минфин России письмом от 23.02.94 г. N 16-37 утвердил специальную форму А-7 "Квитанция на получение страхового взноса" для расчетов с гражданами при внесении ими страховых взносов наличными деньгами. Эта форма является документом строгой отчетности. Все его экземпляры должны учитываться на балансе страховщика и выдаваться под отчет материально ответственным лицам, в том числе агентам. В соответствии со ст. 7 указанного Закона за расчет без такой формы предусмотрен штраф в "350-кратном установленном законом размере минимальной месячной оплаты труда". Между тем при проверках многих страховщиков создается впечатление, что они в первый раз об этом слышат.

Небрежное оформление документов

Наконец, надлежащее оформление документов, особенно документов, связанных с выплатами, - это одно из самых простых правил, для соблюдения которого не нужно специальных знаний страхового и налогового права. Однако, как оказывается, соблюдать это правило крайне сложно вовсе не из-за необходимости специальной подготовки, а из-за отсутствия элементарной привычки к аккуратному ведению дел. Прекрасным примером могут служить случаи, когда фамилии лиц в ведомостях на выдачу страховых выплат не совпадают со списком застрахованных по договору страхования.

Еще раз хотелось бы подчеркнуть, что не налоговые органы доказывают налоговое правонарушение, а налогоплательщик - его отсутствие. Не налоговые органы должны доказать неправомерное применение льготы, а налогоплательщик - право на ее применение. Страховщики такими льготами пользуются - они не платят налогов со страховых взносов и страховых выплат. Поэтому от страховщика в любой момент может потребоваться представить убедительные доказательства того, что данное поступление средств - действительно страховой взнос, а данный платеж - страховая выплата. А доказательства - это документы. Чем аккуратней и грамотней они оформлены, чем более систематизирована обработка документов у страховщика, тем убедительнее эти доказательства.

Ю.Б.Фогельсон

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.yurclub.ru/

Похожие работы

... заключения договора страхования, в том числе и после возникновения спора по этому договору. Особо следует остановиться на возможности регулирования нормами Закона Российской Федерации «О защите прав потребителей» отношений, вытекающих из договоров страхования. Важность надлежащей страховой выплаты гражданину несомненна, так как очень часто она осуществляется в результате несчастных случаев: ...

... суда Липецкой области от 15.06.2000 по тому же делу оставить в силе»[44][44]. Таким образом, подчеркнем еще раз суброгация предусмотрена по договору имущественного страхования, но не личного страхования, поэтому страховщик не вправе взыскивать выплаченное выгодоприобретателю страховое обеспечение в порядке суброгации. Учитывая, что выплата страховой суммы не является причинением вреда имуществу ...

... которых настаивает одна из сторон. В противном случае Договор признается незаключенным. Глава III. Особенности исполнения договора страхования гражданской ответственности организаций, эксплуатирующих опасные производственные объекты § 1. Исполнение Договора страхователем Основной обязанностью страхователя является уплата страховщику страховой премии в размере, порядке и сроки, ...

... за нарушения бюджетного законодательства. В частности, необходимо: - Ввести понятие бюджетного правонарушения в Бюджетном кодексе РФ. - Раскрыть сущность и установить порядок применения мер финансово-правовой ответственности, применяемых за совершение бюджетных правонарушений. - Привести основания применения мер ответственности в соответствие с видами бюджетных правонарушений. - Виды бюджетных ...

0 комментариев