Навигация

Основні задачі аналізу та аудиту

40335

знаков

0

таблиц

0

изображений

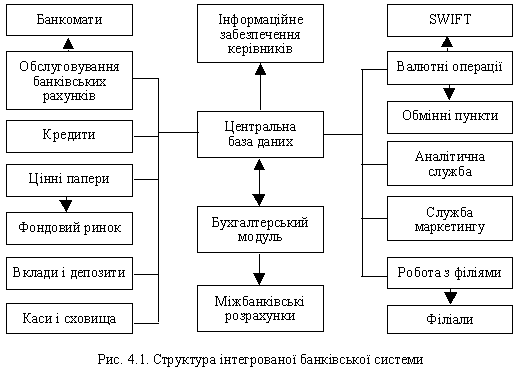

5. Основні задачі аналізу та аудиту

Перехід до ринкової економіки зумовив появу нової для нас галузі наукових знань і практичної діяльності, з якими раніше ми не зустрічалися. Це – аудит. В спеціальній літературі останніх років видання поняття аудиту визначається як перевірка, ревізія, аналіз господарської діяльності. В деяких джерелах, що викладають іноземний досвід, під аудитом розуміється комплексний економічний аналіз.

Насправді, економічний аналіз в комплексі з ревізією (перевіркою) зможе забезпечити більш глибоке проникання в ту чи іншу господарську структуру і видати всебічно обґрунтовані висновки і пропозиції. Узагальнюючи досвід, накопичений багатьма розвиненими країнами, можна дати більш розширене трактування змісту і задач аудиту.

На перше місце доцільно висунути консалтингову діяльність. У даному випадку аудит буде виконувати функції консалтингових фірм, надаючи своїм клієнтам консультаційну допомогу в частині правильної організації бухгалтерського обліку, відповідності його міжнародним стандартам, умовам ринкової економіки. Допомога з боку кваліфікованих спеціалістів помітно обмежує потребу в наступних перевірках правильності ведення бухгалтерського обліку.

Дотримання вимог єдиного плану бухгалтерських рахунків, єдиного підходу до відображення господарських операцій на цих рахунках дозволить вийти на єдині по формі баланс і звіт про результати фінансової діяльності Одноманітність в обліку і звітності дозволить повніше використовувати весь арсенал способів і прийомів аналізу господарсько-фінансової діяльності підприємства (будь-якої форми власності) з урахуванням внутрішнього і зовнішнього середовища. Аудитор, таким чином, має бути спеціалістом найвищого класу як в області обліку, так і в області економічного аналізу.

Далі аудиторська служба перевіряє обґрунтованість складеного підприємством бізнес-плану, без якого господарсько-фінансова діяльність здійснюватися не може. Однією з основних задач аудиту є документальна перевірка. Методами документальної ревізії встановлюється відповідність первинної бухгалтерської документації істинному змісту господарських операцій. При цьому здійснюється контроль і за відповідністю самих операцій існуючим законам і юридичним підзаконним нормативам.

Особливої уваги потребують до себе операції, що пов’язані з оподаткуванням. Зарубіжна і вітчизняна практика показує, що в цій області, більше ніж в будь-якій іншій, зустрічаються зловживання (приховання чи применшення прибутку, прострочення в погашенні заборгованості бюджету та ін.).

Кінцевою метою аудиту є аналіз фінансового стану, фінансової стійкості, аналіз фінансових показників одиничного підприємства (будь-якої форми власності), тої чи іншої асоціації підприємств (товариство з обмеженою відповідальністю, акціонерне товариство, концерн, промислово-торгова фірма та ін.). Фінансовий стан, фінансову стійкість, що обумовлені всією виробничо-комерційною діяльністю підприємства, можна виміряти низкою коефіцієнтів, які запропоновані економістами. Аудиторські фірми за замовленнями підприємств чи комерційних банків проводять регулярні перевірки і аналіз стану платоспроможності і фінансової стійкості, економічної ефективності і рентабельності; оцінюють реальність статей балансу, реальність фінансового звіту. Без позитивного висновку аудиторської фірми жоден банк не вступить в кредитно-комерційні відносини з підприємством, акціонерним товариством і т. д.

Окремо варто сказати про аналіз ліквідності балансу. Така ситуація виникає, коли підприємство чи організація виявляється банкрутом. Аналізуючи баланс і реальність майна, яке залишилося, аудиторська фірма надає кінцеві оцінки, виносить міркування щодо продажу його з торгів на конкурсній основі чи передачі банку для подальшого використання. Значно більше аналітичне начало проявляється у внутрішньому аудиті, ніж у зовнішньому, про який розповідалося вище. Це обумовлюється перш за все тим, що приватні підприємства, товариства з обмеженою відповідальністю, акціонерні товариства, концерни та інші господарські асоціації володіють в умовах ринку правом на комерційну таємницю. Вони зобов’язані публікувати, обнародувати лише баланс і звіт про фінансові результати, які і використовуються переважно зовнішніми, незалежними аудиторськими фірмами. Інші інформаційні дані використовуються, як то кажуть, зі згоди сторін.

Зовсім інший стан щодо аудиту внутрішнього. Інформаційна база тут розширюється; значно змінюються і акценти аналітичних розробок. Внутрішній аудит, що характерний переважно для великих корпоративних об’єднань, органічно поєднаний з їх маркетинговою діяльністю. Принципи маркетингу виражають систему управління торгово-виробничою діяльністю. До цієї системи входять, звісно, контроль і аналіз.

Більш того, економічний аналіз тут ніби оцінює правильність самої маркетингової стратегії і тактики. Насправді, за допомогою попереднього, поточного, прогнозного аналізу дається об’єктивна з певним ступенем критичності оцінка торгово-виробничої діяльності та її фінансових результатів в цілому, а також в її локальних проявах.

Особливого значення набуває проблема мінімізації витрат живої та упредметненої праці, що є основою вихідного моменту в ціноутворенні. Мінімізація витрат значно скорочує амплітуду коливань комерційного ризику. Ринкова економіка пов’язана з проявом і дією багатьох факторів, виявити вплив яких безпосередньо неможливо. Для цього потрібно здійснення багатофакторного аналізу з використанням всього арсеналу аналітичних способів і прийомів, із застосуванням економіко-математичних методів і ЕОМ.

Похожие работы

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... дувачів, стан інших не змінився чи змінився частково, що не дає можливості оцінити діяльність установи як ефективну. РОЗДІЛ 4. ШЛЯХИ УДОСКОНАЛЕННЯ УПРАВЛІННЯ ПЕРСОНАЛОМ В ДЕРЖАВНІЙ ОРГАНІЗАЦІЇ 4.1 Удосконалення форм і методів управління персоналом Першочерговими питаннями покращення роботи з добору, підготовки і розстановки кадрів у системі державної служби пропонується вважати розробку ...

0 комментариев