Навигация

Детерминированная постановка задач стохастического

18950

знаков

5

таблиц

13

изображений

2. Детерминированная постановка задач стохастического

программирования

Стохастическое программирование позволяет по-новому подойти к решению задач, информационная структура которых (естественная или определяемая стохастическим расширением) известна заранее. Процесс решения задачи стохастического программирования может быть разделен на два этапа. Первый — предварительный этап — обычно весьма трудоемкий. На первом этапе строится закон управления — решающие правила или решающие распределения, связывающие решение или механизм формирования решения с реализованными значениями и заданными статистическими характеристиками случайных параметров условий задачи. Предварительный этап не требует знания конкретных реализаций значений параметров целевой функции и ограничений. Построение решающих правил или распределений требует лишь информации о структуре задачи и о некоторых статистических характеристиках случайных исходных данных. Поэтому процесс конструирования решающих механизмов не стеснен обычно недостатком времени и может начинаться с момента осознания важности задачи, как только построена стохастическая модель и проверено ее соответствие изучаемому явлению. Затраты времени и ресурсов на подготовку решающих правил или распределений обычно оправдываются. Полученные при этом законы управления позволяют решать не только отдельные конкретные задачи; они применимы для множества задач заданной информационной структуры. Решающие правила или распределения — это формулы, таблицы, инструкции или случайные механизмы с фиксированными или меняющимися в зависимости от реализации случайных параметров условий статистическими характеристиками. На втором этапе анализа стохастической модели решающие правила или распределения используются для оперативного решения задачи. Второй этап естественно называть оперативным этапом анализа стохастической модели. Заметим, что при отсутствии статистических характеристик случайных исходных данных можно заменить на предварительном этапе прямой путь построения решающих механизмов адаптивным — итеративным методом решения стохастической задачи по последовательным наборам реализаций случайных параметров условий задачи. Стохастическое программирование определяет новый подход к алгоритмизации управления в сложных системах. Математическое обеспечение сложных экстремальных управляющих систем целесообразно компоновать не из алгоритмов решения экстремальных задач, а из решающих правил соответствующих стохастических расширений. При этом формирование законов управления — решающих правил или решающих распределений — связывается не с оперативной работой, а с этапом проектирования управляющей системы. Стохастическое программирование и, в частности, стохастическое расширение открывают, таким образом, путь оперативного анализа сложных задач, альтернативой которому являются экспертные оценки и волевые решения.

Для решения задачи стохастического программирования в Р-постановке и с вероятностными ограничениями переходят к детерминированному эквиваленту.

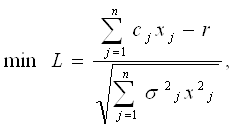

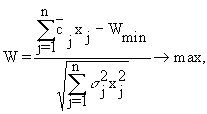

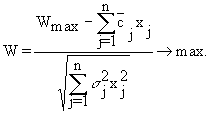

Для целевой функции детерминированный эквивалент имеет вид:

· при минимизации целевой функции

2.1

2.1

· при максимизации целевой функции

2.2

2.2

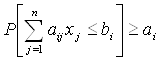

где σ2j — дисперсия случайной величины сj Решение таких задач затруднительно, поэтому далее рассматриваем целевая функция только в М- постановке. Детерминированный эквивалент вероятностного ограничения типа (а)

2.3

2.3

может быть сведен к виду:

2.4

2.4

где ai j , bi — математические ожидания; , σ i j 2 , ө i 2 — дисперсии случайных величин aij , bi ; ta = Ф*-1(ai) — обратная функция нормального распределения при функции распределения:

2.5

2.5

где ai — заданный уровень вероятности (табл. 2.1).

Обычно решают задачи при ai > 0,5, поэтому даны значения ta только для положительных ta..

Таблица 2.1

| ai | 0,5 | 0,6 | 0,7 | 0,77 | 0,84 | 0,89 | 0,93 | 0,96 | 0,98 | 0,987 | 0,994 |

| t a | 0,0 | 0,25 | 0,5 | 0,75 | 1 | 1,25 | 1,5 | 1,75 | 2,0 | 2,25 | 2,5 |

Если же ai < 0,5; то t1-a = - ta. Так, для а = 0,4; t0,4 = t(1-0,6) = - t 0, 6 =0,25.

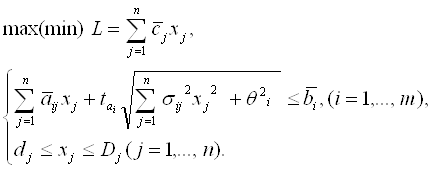

Детерминированный эквивалент задачи СТП в М-по- становке имеет вид

2.6

2.6

Из (2.6) следует, что для решения задачи стохастического программирования в М-постановке необходимы исходные данные, приведенные в предыдущей таблице.

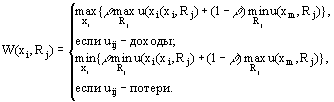

Каждое 1-е ограничение в детерминированном эквиваленте (2.6) отличается от аналогичного ограничения задачи линейного программирования следующим:

2.7

2.7

· ![]() от детерминированных значений aij, bi выполнен переход к математическим ожиданиям случайных величин aij, bi;

от детерминированных значений aij, bi выполнен переход к математическим ожиданиям случайных величин aij, bi;

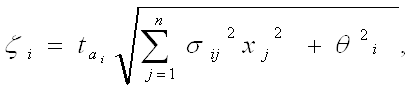

· появился дополнительный член ( ζ )

который учитывает все вероятностные факторы: закон распределения с помощью ta; заданный уровень вероятности ai ; дисперсии случайных величин aij равные σ ij 2; дисперсии случайных величин bi равные ө i 2.

Похожие работы

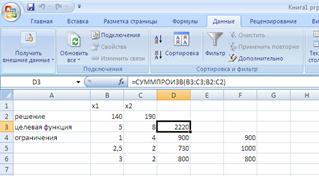

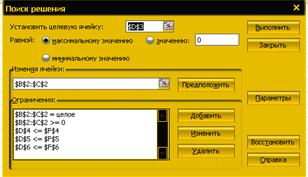

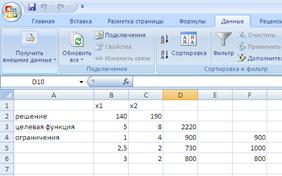

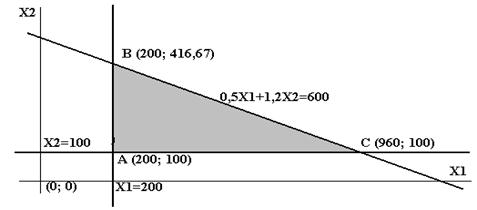

... с помощью двухэтапного метода, совпадает с решением, полученным в среде MS Excel с помощью программной надстройки «Поиск решения». 7. ПРИМЕРЫ ПОСТАНОВОК, ФОРМАЛИЗАЦИИ И РЕШЕНИЯ ПЕРСПЕКТИВНЫХ ОПТИМИЗАЦИОННЫХ УПРАВЛЕНЧЕСКИХ ЗАДАЧ Одним из методов решения задач линейного программирования является графический метод, применяемый для решения тех задач, в которых имеются только две переменные, ...

... и общества. Поэтому сознательное поддержание равновесия между естественной и социальной системами, сохранение их целостности возможно только в том случае, если в системе социального управления будет по возможности полнее отражаться многообразие свойств человека, вытекающее из богатства его природы. При этом социальное управление должно быть ориентировано на развитие человеческой индивидуальности, ...

... — примерами ее могут служить распознавание доходных и недоходных инвестиций или различение компаний, имеющих хорошие шансы выжить, от тех, которые должны обанкротиться. Способность к моделированию нелинейных процессов, работе с зашумленными данными и адаптивность дают возможность применять нейронные сети для решения широкого класса финансовых задач. Время обучения зависит от сложности задач, ...

... из сторон преследует собственные цели, не всегда совпадающие друг с другом. Неопределенность такого рода при принятии решений относят к классу поведенческих неопределенностей. Теоретической основой нахождения оптимального решения в условиях неопределенности и конфликтных ситуаций является теория игр. Игра - это математическая модель процесса функционирования конфликтующих элементов систем, в ...

0 комментариев