Навигация

Підтвердження платежів СЕП

35592

знака

0

таблиц

1

изображение

3. Підтвердження платежів СЕП

Платіжні документи готуються в АІС комерційного банку. Оскільки для передачі платіжних документів використовується ЕП НБУ, то одиницею обміну даними між елементами СЕП є не окремий платіжний документ, а пакет (конверт) платіжних документів у вигляді файлу певного типу. Залежно від результатів перевірки пакета він може або не може бути прийнятий «у цілому» (без вилучення в ньому коректних документів).

Підготовлені в БАІС у вигляді файлу типу А документи з початкових міжбанківських розрахунків надходять до АРМ-3, де їх перевіряють на відповідність вимогам, що їх передбачено СЕП. Забраковані на рівні АРМ-3 документи не потрапляють до СЕП. У такому разі АРМ-3 формує для ОДБ БАІС файл помилок типу «О», в якому зазначаються номери забракованих документів файлу А та коди виявлених у них помилок.

Якщо результат перевірки, здійснюваної на АРМ-3, позитивний, пакет платіжних документів (файл типу А) із цього робочого місця надходить до АРМ-2 РРП, що обслуговує даний банк.

На АРМ-2 РРП пакет також перевіряється на відповідність прийнятим у СЕП вимогам. Якщо пакет приймається, то платіжні документи з нього просуваються по СЕП далі. У противному разі пакет не приймається загалом без виокремлення в ньому коректних документів. При цьому у файлі-квитанції типу Т про отримання файлу типу А, вказуються номери забракованих у ньому документів та кодів наявних у них помилок.

Забраковані на рівні АРМ-2 файли не обробляються і не повертаються до АРМ-3, а зберігаються у відповідних базах даних АРМ-2 і можуть бути використані як довідковий матеріал.

Якщо АРМ-2 забракував файл, припустимою є спроба повторно надіслати на нього файл з таким самим іменем і тим самим змістом. Після того як файл прийнято на АРМ-2, наступні примірники файлу з тим самим іменем на цьому робочому місці не розглядатимуться. Квитанція про повторну обробку зазначених файлів також не формується. Відповідальність за розміщення в одному пакеті коректних і некоректних платіжних документів покладається на комерційні банки.

АРМ-2, прийнявши пакети платіжних документів, «розкриває» ці пакети і, перш ніж передати їх далі, групує отримані документи за таким правилом.

Якщо банк-отримувач платіжного документа обслуговується тим самим АРМ-2, то формується пакет (у вигляді файлу типу В) безпосередньо для цього банку.

Якщо ж банк-отримувач платіжного документа обслуговується іншим АРМ-2 тієї самої палати, то формується пакет (у вигляді файлу типу С), який містить усі платіжні документи від банків даного АРМ-2 для банків АРМ-2 отримувача. Сформований такий пакет надсилається до АРМ-2 РРП.

Якщо ж банк-отримувач обслуговується іншою РРП, то даний платіжний документ включається до пакета (також файл типу С), який містить усі платіжні документи від банків даної РРП для банків РРП-отримувача. Сформований такий пакет відправляється відповідному АРМ-2 відповідної РРП.

АРМ-2 у РРП-отримувачі приймає пакет платіжних документів від АРМ-2 РРП-відправників поряд із пакетами платіжних документів від своїх комерційних банків, розкриває прийняті пакети і відповідно перегруповує вміщені в них документи. Зрештою платіжний документ потрапляє до пакета (файл типу В) для банку-отримувача і відправляється йому в разі його виходу на зв’язок з РРП.

Отже, на рівні РРП отримують «конверти» з платіжними документами, розкривають їх і працюють безпосередньо з документами: формують із них нові пакети, не змінюючи суті та змісту самих документів.

Для однозначного визначення «долі» кожного пакета платіжних документів використовується механізм файлів-квитанцій ЕП НБУ про підтвердження отримання пакета. При цьому кожний АРМ СЕП, який отримав пакет ПД, обов’язково формує файл-квитанцію на нього, в якій зазначається, приймає він цей пакет чи ні (в останньому разі наводяться причини відмови). Файл-квитанція надсилається АРМ-відправникові пакета платіжних документів. Лише після отримання квитанції про прийняття документів абонент-відправник (КБ або РРП) виконує відповідні розрахункові операції, пов’язані з платіжними документами пакета.

На підставі аналізу файлів-квитанцій і пакетів завжди можна встановити факт і час проходження (непроходження) за маршрутом вузлів СЕП кожного відправленого із КБ платіжного документа. На цій базі в СЕП працює система з надання довідок про проходження документів.

Відображення сум платежів при міжбанківських розрахунках на відповідних особових і балансових рахунках забезпечує можливість проведення бухгалтерського обліку і контролю правильності проходження платежів на рівні як КБ, так і РУ НБУ.

Бухгалтерський облік і контроль виконання платежів на рівні КБ здійснюють, як правило, також і ПТК ОДБ.

У СЕП існує й система бухгалтерського обліку, яка забезпечує облік і контроль проходження грошових коштів по міжбанківських розрахунках, в розрізі таких основних операцій.

{І} – списання коштів із кореспондентського рахунка КБ (сума файлу типу A).

{ІІ} – зарахування коштів на транзитний рахунок КБ (сума файлу типу B).

{ІІІ} – зарахування коштів на кореспондентський рахунок КБ після підтвердження їх отримання (сума файлу типу S).

{ІV} – переміщення коштів між різними АРМ-2 одного регіону, тобто зарахування коштів на транзитний рахунок АРМ-2-одержувача (сума файлу типу C).

{V} – переміщення коштів між різними АРМ-2 одного регіону, тобто зарахування коштів на внутрішній рахунок АРМ-2-одержувача після підтвердження їх отримання (сума файла-квитанції підтвердження типу R про отримання файлу С).

{VІ} – переміщення коштів за межі регіону: зарахування коштів на транзитний регіональний рахунок (сума файлу типу C).

{VІІ} – переміщення коштів за межі регіону: зарахування коштів на рахунок регіону в Головній установі НБУ (сума файлу типу R).

{VІІІ} – перерахування коштів між регіонами, виконуване в Головній установі НБУ (сума файлу типу R).

{ІX} – зарахування на внутрішній рахунок АРМ-2 – одержувача коштів, що надійшли з іншого регіону (сума файлу типу R).

{X} – списання коштів із рахунка установи НБУ (сума файлу типу A).

{XІ} – зарахування коштів на транзитний рахунок установи Національного банку України (сума файлу типу B).

{XІІ} – зарахування коштів на рахунок установи Національного банку України після підтвердження (сума файлу типу S).

У разі, якщо платіжний документ був прийнятий у СЕП, але не доведений до одержувача того самого банківського дня, він залишається в одній із РРП, через які проходить, і відправляється одержувачу наступного банківського дня. Суми коштів, які залишилися в РРП, відображаються на відповідних транзитних і технічних рахунках стосовно одержувачів коштів. Отже, із закінченням роботи всієї системи на підставі даних РРП про кошти на зазначених рахунках можна визначити загальний розмір платежів, які залишилися на «ночівлю» у СЕП, хто є їх одержувачами і т. д. Можна також, урахувавши обороти коштів за день, визначати переміщення грошової маси між регіонами тощо.

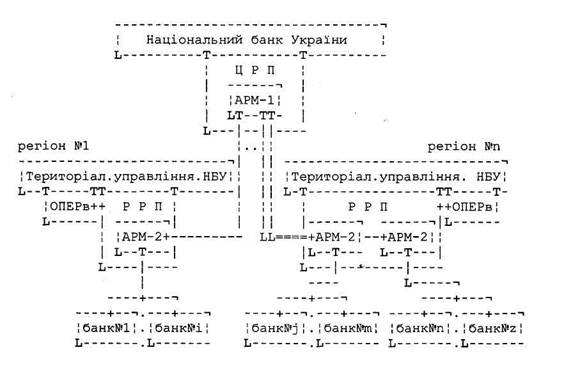

У забезпеченні нормальної роботи такої складної системи, як СЕП дуже важливими є регламентація етапів технології та узгодження роботи всіх її елементів у часі.

ЦРП працює протягом усіх робочих днів. Упродовж робочого дня ЦРП працює у звичайному режимі з передачі та контролю даних. Основне програмне забезпечення ЦРП – комплекс АРМ-1 працює в автоматичному режимі. Наприкінці робочого дня виконуються зведені баланси міжрегіональних платежів. За умови їх успішного завершення із ЦРП до РРП надсилається дозвіл на виконання технологічного етапу – «Кінець робочого дня».

Коли від усіх РРП отримано сигнал про закінчення робіт, у ЦРП виконуються заключні роботи з формування та передачі до Центрального управління НБУ звітних форм, а також системні процедури, пов’язані із закінченням поточного робочого дня і підготовкою до початку наступного, включаючи архівацію даних тощо.

У РРП до початку робочого дня також виконуються підготовчі системні роботи. До цього часу ОДБ відповідного РУ НБУ передає кожному АРМ-2 інформацію про стан кореспондентських рахунків банків, які ним обслуговуються. Протягом робочого дня в РРП обробляються платіжні дані за загальною технологією. Кожний АРМ-2 РРП працює в циклічному режимі. Інтервал циклу (повної обробки даних) становить від 15 до 30 хв. залежно від кількості прийнятих пакетів і документів у них. Після кожного циклу створюються дублі (копії) баз даних АРМ-2 за станом на кінець технологічного сеансу.

Наприкінці робочого дня за погодженням із ЦРП у РРП виконується етап технології під назвою «Закінчення початкових міжрегіональних оборотів РРП». На цьому етапі вона ще приймає дані від КБ, але акумулює їх і не передає до інших РРП. Отримані суми платежів відкладаються на відповідних рахунках РРП-отримувача. Інформація про виконання цього етапу передається до ЦРП.

Технологічний етап роботи «Кінець робочого дня» для РРП настає після сигналу ЦРП. Цей етап може виконуватися, якщо отримано дозвіл від ЦРП на його виконання і немає відправлених, але не підтверджених РРП-отримувачем міжрегіональних платежів. На цьому етапі в РРП припиняється робота з приймання платіжних документів і виконуються заключні роботи з формування банкам виписок із їх ТКР, передача оборотів по ТКР за день до ОДБ РУ НБУ, передача звітних форм, технічної інформації до ЦРП і т.ін. Виконуються також системні роботи, пов’язані із закінченням робочого дня та підготовкою до початку наступного, включаючи архівацію даних тощо.

Регламент роботи КБ передбачає також виконання етапу «Початок робочого дня», який полягає у встановленні зв’язку його АРМ-3 з відповідним АРМ-2 РРП. Під час першого сеансу зв’язку АРМ-3 отримує від АРМ-2 файл стану кореспондентського рахунка в РУ НБУ, файл коригувань списку учасників СЕП і т.ін.

Початкові платежі з КБ до СЕП дозволяється передавати до початку в РРП технологічного етапу «Кінець робочого дня». До цього моменту протягом дня банк сам визначає і проводить сеанси зв’язку з РРП, а також обробляє здобуті дані.

Етап технології «Кінець робочого дня» здійснюється в КБ за умови, що на всі відправлені файли платіжних документів (файли типу А) отримано від РРП файли-квитанції (типу Т), а також сформовано й відправлено до РРП файли-квитанції (типу S) на всі отримані банком від РРП зворотні платежі (файли типу В).

Ознакою закінчення банком роботи на поточний день є передача ним до РРП файлу «Протокольний звіт» (файл типу Z). Якщо цей файл не може бути переданий до РРП через порушення зв’язку, то інформація про закінчення обміну банку з РРП має бути передана в той самий день телефоном.

По закінченні робочого дня в КБ архівують та звіряють дані, видають на друкування реєстри платіжних документів для кожного клієнта і т.ін.

Графік взаємодії РРП із КБ може коригуватися, але повідомлення про це доводиться до банку не менш як за три доби до моменту, коли зміни стануть чинними.

Список літератури

1. Ананьєв, О.М. Інформаційні системи і технології в комерційній діяльності [Текст]: підручник / О.М. Ананьєв, В.М. Білик, Я.А. Гончарук. – Львів: Новий Світ-2000, 2006. – 584 с.

2. Антонов, В.М. Фінансовий менеджмент: сучасні інформаційні технології [Текст]: навчальний посібник / В.М. Антонов, Г.К. Яловий; ред. В.М. Антонов; Мін-во освіти і науки України, КНУ ім. Т.Г. Шевченка. – К.: ЦНЛ, 2005. – 432 с.

3. Гужва, В.М. Інформаційні системи і технології на підприємствах [Текст]: навчальний посібник / В.М. Гужва; Мін-во освіти і науки України, КНЕУ. – К.: КНЕУ, 2001. – 400 с.

4. Гуржій, А.М. Інформатика та інформаційні технології [Текст]: підручник / А.М. Гуржій, Н.І. Поворознюк, В.В. Самсонов. – Х.: Компанія СМІТ, 2003. – 352 с.

5. Информационные системы и технологии: приложения в экономике и управлении: Кн. 6 [Текст]: учебное пособие / Мин-во образования и науки Украины, Донецкий нац. ун-т; ред. Ю.Г. Лысенко. – Донецк: Юго-Восток, 2004. – 377 с.

6. Колесник А.П. Компьютерные системы в управлении финансами. – М.: Финансы и статистика, 2004. – 312 с.

7. Маслов, В.П. Інформаційні системи і технології в економіці [Текст]: навчальний посібник / В.П. Маслов; Мін-во освіти і науки України. – К.: Слово, 2003. – 264 с.

8. Олійник, А.В. Інформаційні системи і технології у фінансових установах [Текст]: навчальний посібник / А.В. Олійник, В.М. Шацька. – Львів: Новий Світ-2000, 2006. – 436 с.

9. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи в фінансово-кредитних установах. – К.: КНЕУ, 1999. – 216 с.

10. Рудакова О.С. Банковские электронные услуги: Учебн. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1997. – 261 с.

11. Румянцев, М.И. Информационные системы и технологии финансово-кредитных учреждений [Текст]: учебное пособие для вузов / М.И. Румянцев; Западнодонбасский ин-т экономики и управления. – Днепропетровск: ИМА-пресс, 2006. – 482 с. –

12. Черняк, О.І. Системи обробки економічної інформації [Текст]: підручник / О.І. Черняк, А.В. Ставицький, Г.О. Чорноус. – К.: Знання, 2006. – 447 с.

Похожие работы

... - 1, q - 1) 2, а отже кількість неприхованих повідомлень завжди не менша за 9. 5 ОХОРОНА ПРАЦІ Метою даного дипломного проекту є вибір „Аппаратно-програмного комплексу для віддаленого обслуговування клієнтів ПриватБанку”. Тому потенційною аудиторією користувачів розробленого комплексу являються як клієнти так і працівники банку, які перебувають на своїх ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... як уповноваженої установи, так і її філій. Уповноважені установи мають власні ВПС для виконання внутрішньобанківського переказу. Банк та уповноважені установи мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного. Філії уповноваженої установи не мають програмно-технічних ...

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

0 комментариев