Навигация

Функциональное назначение программы Project Expert

45180

знаков

2

таблицы

11

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Общая характеристика методов оценки эффективности инвестиций

2. Программа Project Expert

2.1 Назначение и основные задачи, которые решает Project Expert

2.2 Инструментальные средства для работы пользователя. Основные программные модули и диалоги

2.3 Возможности Project Expert для анализа инвестиционных проектов

3. Оценка эффективности инвестиций с использованием Project Expert

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта. Важную роль при этом играет его правильная оценка, что определяет актуальность данной работы.

В последние годы XX в. появилось множество программных продуктов и средств, расширяющих возможности оценки эффективности инвестиционных проектов. Все они базируются на разработанных ЮНИДО методических подходах, которые постоянно совершенствуются при содействии множества стран, включая Россию. Отдать предпочтение какой-либо одной программе весьма сложно, поскольку каждая из них предназначена для определенных целей и условий реализации.

В данной курсовой работе мы будем рассматривать программу "Project Expert" фирмы Pro-invest Consulting, которая разработана для планирования, расчета и сравнительного анализа инвестиционных проектов в целях выбора оптимальной формы финансирования.

Функциональные возможности включают следующее:

Ø использование современной методики расчета, основанной на имитации потока реальных денег;

Ø минимизацию ограничений на горизонт и шаг расчета;

Ø минимизацию ограничений на количество продуктов;

Ø широту набора финансовых экономических показателей, используемых для оценки проекта;

Ø разнообразие сценариев реализации проекта;

Ø возможность и способы учета инфляции, расчетов в неизменных и текущих ценах;

Ø возможность и способы учета неопределенности и рисков, возможность сохранения в памяти ЭВМ приемлемых вариантов расчета для последующего сравнения и окончательного отбора и др.

1. ОБЩАЯ ХАРАКТЕРИСТИКА МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для :

· возврата исходной суммы капитальных вложений и

· обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

1) дисконтированный срок окупаемости (DPB).

2) чистое современное значение инвестиционного проекта (NPV),

3) внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

— для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

— для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

1) Метод дисконтированного периода окупаемости

DPB = -К + ∑ (Rt - Ct)/ Es (1)

где К – первоначальные инвестиции;

Rt – приток денег в t году;

Ct – отток денег в t году;

Es– норма дисконта.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме.

2) Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

![]() (2)

(2)

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин "чистое" имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

Ø для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

Ø для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

1. дополнительный объем продаж и увеличение цены товара;

2. уменьшение валовых издержек (снижение себестоимости товаров);

3. остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

4. высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

1. начальные инвестиции в первый год(ы) инвестиционного проекта;

2. увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

3. ремонт и техническое обслуживание оборудования;

4. дополнительные непроизводственные издержки (социальные, экологические и т. п.).

3) Внутренняя норма прибыльности (IRR)

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

![]() (3)

(3)

где: CFj — входной денежный поток в j-ый период,

INV — значение инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

· если значение IRR выше или равно стоимости капитала, то проект принимается,

· если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы "барьерным показателем": если стоимость капитала выше значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить.

Похожие работы

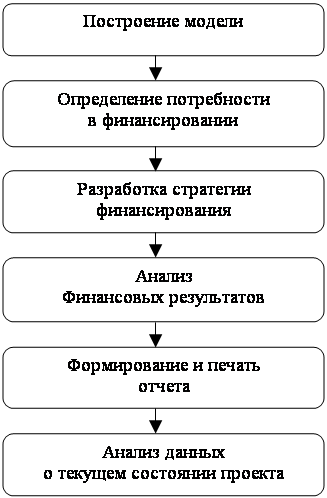

... языка программирования Visual Basic For Application, что обеспечивает возможность разработки программных компонент, обеспечивающих решение специфических задач. Методика использования пакета Microsoft Project для управления инновационным проектом на этапе подготовки к реализации, целью которой является получение сетевого графика и календарного плана проекта, может быть представлена в виде ...

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

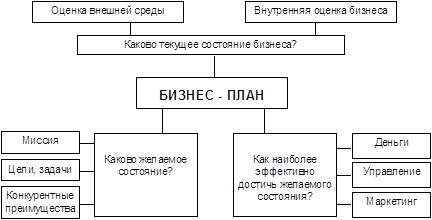

... внутренние, связанные с управлением предприятием, так и внешние вопросы, обусловленные установлением контактов и взаимоотношений с другими предприятиями и организациями. 1.2 Финансовый план, как главный раздел бизнес-плана Бизнес-план выступает основой бизнес-предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при ...

... оценит этот интерфейс программы. Следует особо отметить наличие в программе "мониторинга ошибок" - системе предупреждения пользователя обо всех ошибках, допущенных им при расчете инвестиционного проекта, причем это не только технические, но алгоритмические и экономические ошибки (например, отсутствие денег на расчетном счете при приобретении материальных ресурсов, или продажа несуществующего ...

0 комментариев