Теоретические основы бухгалтерского учета и организации финансов государственного учреждения

Денежные отношения со страховой компанией – связаны с уплатой страховых взносов, в выплатой страхового совмещения при возникновении риска

Бухгалтерский учет финансов бюджетной организации

Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района

Организация и ведение бухгалтерского учета финансов ГУНО «Госветуправление Сокольского района»

Рублей

Рублей ((2600 – 338) x 30%);

Рублей;

Раздел I «Нефинансовые активы»

Раздел III «Обязательства»

Оценка работы ГУНО «Госветуправление Сокольского района» по исполнению бюджета

Показатели оценки имущественного состояния характеризуют состояние и использование учреждением федеральной собственности

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ и организациИ финансов ГУНО «Государственное ветеринарное управление Сокольского района

Навигация

Оценка работы ГУНО «Госветуправление Сокольского района» по исполнению бюджета

Бухгалтерский учет и организация финансов в бюджетной организации

178843

знака

10

таблиц

4

изображения

2.4. Оценка работы ГУНО «Госветуправление Сокольского района» по исполнению бюджета

Финансовое состояние предприятия, организации - совокупность показателей, оценивающих степень удовлетворения потребностей предприятия в финансовых ресурсах, необходимых для его нормального функционирования, отражающих обеспеченность или необеспеченность предприятия денежными средствами для осуществления нормальной хозяйственной деятельности (своевременного погашения задолженностей и т. д.). На 2007 год учреждению доведен лимит бюджетных обязательств в сумме 5577,6 тыс. руб. по бюджетной деятельности и 1859,0 тыс. руб. по предпринимательской деятельности. За 2007 год учреждение профинансировано полностью на 100% по бюджетной деятельности. Смета по предпринимательской деятельности выполнена всего 969,9 тыс. руб. или на 52,2%. От управления финансов администрации Сокольского района выделено 98,6 тыс. руб. для приобретения вакцин для сельскохозяйственных предприятий и 154,0 тыс. руб. на приобретение биопрепаратов против птичьего гриппа выделено Комитетом Госветнадзора Нижегородской области. ГУНО «Госветуправление Сокольского района» является некоммерческой организацией, поэтому для нее характерны статьи затрат, предусмотренные для бюджетных организаций. Для нее целесообразнее рассматривать не все издержки вместе, а определить абсолютные и относительные значения элементов статей затрат (22, с.127). Так как в организации имеет место предпринимательская деятельность, учет ведется раздельно, то и анализ целесообразно проводить отдельно. Представим анализ статей в динамике за последние два года. Данные берутся из Приложений № 8,9.

Анализ таблицы показал, что ГУНО «Госветуправление» основную часть бюджетных средств израсходовал на заработную плату специалистов и обновление автомобильного парка.

Таблица 7

Основные расходы учреждения по бюджетной деятельности за 2006-2007гг. (тыс. руб.)

| Статьи затрат | 2006 г | 2007 г | Изменения (+; -) | Изменения в % |

| Оплата труда | 3143,0 | 3515,0 | +372,0 | 111,8 |

| Прочие выплаты | 13,0 | 15,0 | +2,0 | 115,8 |

| Начисления на оплату труда | 822,4 | 921,0 | +98,6 | 112,0 |

| Услуги связи | 58,0 | 67,0 | +9,0 | 115,5 |

| Транспортные услуги | 4,0 | 2,0 | -2,0 | 50,0 |

| Коммунальные услуги | 99,0 | 77,0 | -22 | 77,8 |

| Прочие услуги | 17,0 | 18,0 | +1,0 | 105,9 |

| Прочие расходы | 17,0 | 7,0 | -10,0 | 41,2 |

| Увеличение стоимости основных средств | 117,0 | 706,6 | +589,6 | 503,9 |

| Увеличение стоимости товарно-материальных ценностей | 199,0 | 249,0 | +50,0 | 125,1 |

| Услуги по содержанию имущества | 9,0 | -9,0 | ||

| Итого: | 4498,4 | 5577,6 | 1079,2 | 124,0 |

За счет средств областного бюджета была приобретена автомашина УАЗ - 396254, которая в дальнейшем используется для выездов в сельскохозяйственные хозяйства района для профилактического лечения сельскохозяйственных животных, дезустановка и установка для сжигания отходов.

По предпринимательской деятельности используются статьи затрат те же, плюсом сюда относятся платежи в бюджет, приобретение оборудования, средств оргтехники и средств на ее обслуживание, прочие текущие расходы.

Таблица 8

Основные расходы организации по предпринимательской деятельности за 2006-2007гг. (тыс. руб.)

| Статьи затрат | 2006 г | 2007 г | Изменения (+; -) | Изменения в % |

| Оплата труда | 51,8 | 117,9 | +66,1 | 227,6 |

| Прочие выплаты | 34,4 | 25,2 | -9,2 | 73,2 |

| Начисления на оплату труда | 6,9 | 17,9 | +11,0 | 259,4 |

| Услуги связи | 27,6 | 15,9 | -11,7 | 57,6 |

| Транспортные услуги | 2,2 | +2,2 | ||

| Коммунальные услуги | 18,4 | -18,4 | ||

| Прочие услуги | 18,3 | 175,9 | +157,6 | 361,2 |

| Прочие расходы | 8,4 | 7,3 | -1,1 | 86,9 |

| Увеличение стоимости основных средств | 56,7 | 24,7 | -32,0 | 43,6 |

| Увеличение стоимости товарно-материальных ценностей | 621,4 | 566,4 | -55,0 | 91,1 |

| Услуги по содержанию имущества | 4,7 | 19,4 | +14,7 | 412,8 |

| Итого: | 848,6 | 972,8 | 124,2 | 114,6 |

Вывод: Анализируя структуру финансовых потребностей за последние два года по предпринимательской деятельности приходим к выводу, что у учреждения появилась возможность доводить заработную плату младшему обслуживающему персоналу до прожиточного минимума. Затраты на оплату труда увеличились на 127.6% . За счет предпринимательской деятельности учреждение ремонтирует автотранспорт в специализированных мастерских, поэтому увеличились затраты по статье транспортные услуги. На балансе организации числится 11 автомашин, 9 из которых с нулевой остаточной стоимостью, соответственно требующие постоянного вложения денежных средств для поддержания их в рабочем состоянии. На удорожание затрат непосредственное влияние оказывает то, что все филиалы разбросаны по всему району, расстояние до них в один конец составляет не менее 45-50 км, да и район удален от областного центра на расстоянии 140 км. Кроме того, начальник учреждения является председателем Заволжского ТКС, что также требует дополнительных средств для проведения мероприятий в районах, входящих в состав округа.

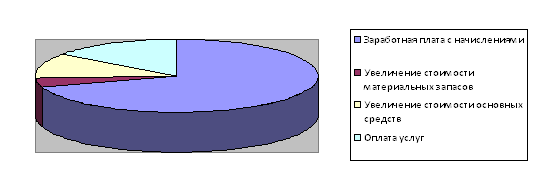

Для поддержания оперативной связи с филиалами, каждый из них оснащен высокочастотной связью, но ввиду того, что рации были приобретены в начале 90-х годов и на данный момент имеют 100% износ, соответственно часто выходят из строя и требуют ремонта. Кроме того, плата за пользование радиочастотами ежегодно повышается, в бюджетном финансировании затраты на эту статью не запланированы и оплачены за счет средств предпринимательской деятельности. За счет внебюджетных средств приобретен компьютер, что отражено по статье увеличение основных средств. В 2005 году расходы составили 4277 тыс. руб. и по отношению к 2004 году расходы возросли в 1,4 раза в результате роста цен на товары и услуги. Рассмотрим структуру затрат, определим удельный вес каждой статьи по бюджетной деятельности, представив это в виде диаграммы за последний год.

Рис 4. Структура затрат по бюджетной деятельности учреждения в % за 2007 год

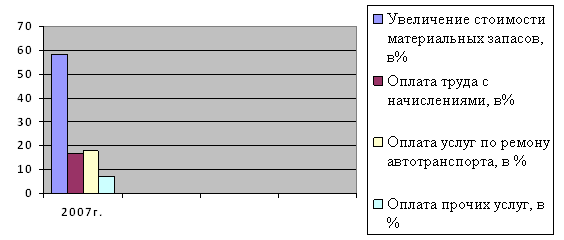

В результате чего, перед нами виден результат, что большая доля (79,8%) в бюджетном финансировании приходится на оплату труда с начислениями, приобретение основных средств и оплату услуг связи, коммунальных услуг. Совсем же другая картина предстает перед нами, если мы рассмотрим структуру затрат по предпринимательской деятельности (рис 5).

Рис 5. Структура затрат по предпринимательской деятельности за 2007 год

Здесь основная доля приходится на приобретение и реализацию медикаментов и лекарственных перевязочных материалов(58,4%).

За счет средств, полученных от предпринимательской деятельности организация выплачивает специалистам премии, оплачивает услуги по ремонту автотранспорта и приобретает инвентарь и мебель, необходимые для производственной деятельности организации.

Вторым аспектом при рассмотрении вопросов в анализе финансов учреждения является планирование расходов, т.е. составление различных смет (26, с.265). Ежегодно специалисты учреждения составляют смету доходов и расходов. Наряду с бюджетными ассигнованиями организации, в эту смету закладываются и денежные поступления от платных услуг по предпринимательской деятельности. При планирование расходов в первую очередь утверждается штатное расписание. Проблема в организации финансов учреждения возникает уже на данном этапе. Недостаток в том, что механизм экономического стимулирования результатов работы специалистов находится не на должном уровне, руководитель должен приложить немало усилий, чтобы вышестоящее руководство утвердило систему материального поощрения. Заработная плата среднего звена специалистов до сих пор остается низкой. Есть резервы увеличения ее за счет платных услуг, но, во-первых, на это нужно разрешение вышестоящей организации, а, во – вторых, расценки по выполняемым работам и услугам позволяют покрывать только расходы на медикаменты, транспорт, бензин.

Как рассматривалось выше, существуют несколько методов планирования.

Первый метод заключается в системном планировании выделения бюджетных средств в соответствии с утвержденными целевыми программами, составляемыми для осуществления экономических и социальных задач. В нашей стране данный метод бюджетного планирования и финансирования неуклонно расширяется. В 2006 году по целевой программе «Профилактика мероприятий на случай возникновения птичьего гриппа» ГУНО «Госветуправление Сокольского района» было выделено 86,1 тыс. руб. В 2007 году эта статья увеличивается почти в 2 раза.

В ГУНО «Государственное ветеринарное учреждение» используется, в основном, нормативный метод. По бюджетной деятельности расчет расходов по каждой статье производится главным бухгалтером и начальником организации на основании отчетных данных за отчетный год. На каждую статью пишется обоснование, в котором подробно обосновывается повышение затрат. На 2008 год по бюджетному финансированию предусматривается повышение затрат в общей сумме на 1200тыс. руб., в основном по статье оплата труда с начислениями и на газификацию и обновление материальной базы учреждения. Планируется выделить из федерального бюджета на 2008 год ассигнований в сумме 6778 тыс. руб. Наибольший интерес представляет составление сметы доходов и расходов, полученных от предпринимательской деятельности, приносящей доход. На 2007 год запланировано получить от рыночной продажи товар и услуг 1859 тыс. руб. Запланировано повышение заработной платы по предпринимательской деятельности до 253 тыс. руб., приобретение материальных запасов на сумму 801 тыс. руб., в т. ч. на медикаменты – 582 тыс. руб., 219 тыс. руб. - услуг и работ ветеринарного характера. Остальные средства пойдут на оплату услуг связи, оплату затрат по электроэнергии, транспортных услуг (Приложение №8).

На балансе организации числится основных средств по состоянию на 1.01.2008г. на сумму 9168,7 тыс. руб., износ основных средств составляет 87,4% (Приложение № 4).

Особое место среди целей и задач в области анализа финансов занимает постоянное увеличение стоимости имущества предприятия, организации, максимизация его стоимости (14, с. 154). Но, так как вторая стадия – производственная у ГУНО «Госветуправление» отсутствует, т.е. организация сама ничего не производит, а только закупает медикаменты для лечения, витаминные подкормки и др. препараты ветеринарного назначения и реализует населению и хозяйствам района, то в процессе решения проблем по увеличению оборотных средств предстоит рассмотрение только вопросов приобретения, доставки материальных ценностей и их реализации. Как и везде оборотные средства организации выступают в виде товаров и переходят в денежную форму только после реализации продукции.

В этой связи анализ имущественного состояния в области оборотных активов целесообразно проводить по следующей форме (Приложение 4):

Таблица 9

Анализ активов организации за 2007г.

| Показатели | На начало периода | На конец периода | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| Активы всего: в т.ч. | 1108,0 | 100 | 1815,3 | 100 |

| внеоборотные | 671,5 | 60,6 | 1158,1 | 63,8 |

| оборотные активы | 436,5 | 39,4 | 657,2 | 36,2 |

| Оборотные активы всего: в т. ч. | 436,5 | 100 | 657,2 | 100 |

| 1) запасы | 270,6 | 62,0 | 454,7 | 69,2 |

| 2) дебиторская задолж. | 53,9 | 12,3 | 80,6 | 12,3 |

| 3) кратк. фин. вложения | 85,3 | 19,5 | 91,3 | 13,9 |

| 4) денежные средства | 26,7 | 6,2 | 30,6 | 4,6 |

| Оборотные активы всего: в т.ч. | 436,5 | 100 | 657,2 | 100 |

| материальные | 270,6 | 62,0 | 454,7 | 69,2 |

| нематериальные | 165,9 | 38,0 | 202,5 | 30,8 |

| Запасы всего: в т.ч. | 270,6 | 100 | 454,7 | 100 |

| 1) материалы | 270,6 | 100 | 454,7 | 100 |

| Дебиторская задолженность всего: в т. ч. | 53,9 | 100 | 80,6 | 100 |

| 1) расчеты по доходам | 53,9 | 100 | 80,6 | 100 |

Вывод: Доля основных средств в активе баланса к концу 2007г. увеличилась за счет приобретения основных средств на 3,2%, в структуре оборотных средств наибольший удельный вес занимают материальные активы, состоящие из запасов медикаментов и перевязочных средств, как в 2006, так и в 2007гг. Дебиторская задолженность в учреждении состоит из задолженности сельскохозяйственных предприятий и НОПО «Сокольское райпо» за ветеринарные услуги. В 2007г. дебиторская задолженность возросла на 26,7 тыс. руб. Это отрицательный момент для работы учреждения.

Следующий этап - это анализ источников формирования оборотных средств (16,158). Анализируя источники формирования оборотных средств, мы приходим к выводу, что основным источником является финансирование из областного бюджета, доходы от предпринимательской деятельности. И целевые поступления на противоэпизоотические мероприятия из республиканского бюджета и на приобретение биопрепататов для сельскохозяйственных предприятий из местного бюджета. Кредиторская задолженность по состоянию за 2006 год составила 60,8 тыс. руб., за 2007 год учреждение не имеет кредиторской задолженности, наоборот, по расчетам с поставщиками и подрядчиками переплачено10,5 тыс. руб., по платежам в бюджет переплачено19,4 тыс. руб. Всего переплата составила 29,9 тыс. руб.

Кредитами и займами организация не пользуется.

Как показывает нижеизложенный анализ структуры затрат за последний год, денежные средства выделяются в основном для оплаты труда специалистов и только небольшая доля приходится на оплату услуг и приобретение материальных ценностей. В 2007г. учреждение приобрело за счет целевой региональной программы автомобиль УАЗ – 396254, дезустановку и установку для сжигания отходов на сумму 559,6 тыс. руб. Это существенно отразилось на наличии оборотных средств организации.

Таблица 10

Анализ источников оборотных средств

| Источники формирования | Начало периода | Конец периода | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| 1.Собственные средства | 1047,2 | 95,4 | 1845,2 | 101,6 |

| 2.Займы и кредиты | ||||

| 3.Кредиторская задолженность в том числе | 60,8 | 5,5 | -29,9 | -1,6 |

| векселя к уплате | ||||

| авансы полученные | ||||

| непосредственно кредиторы | 60,8 | 5,5 | -29,9 | -1,6 |

| Привлеченные средства | ||||

| ИТОГО: | 1108,0 | 100 | 1815,3 | 100 |

Вывод: Анализируя источники покрытия оборотных и внеоборотных активов, приходим к выводу, что доля собственных средств, в учреждении в 2007г. возросла на 798 тыс. руб. Кредиторская задолженности учреждение на конец 2007 года не имеет. Данные взяты из баланса исполнения бюджета по состоянию на 1.01.08г. (Приложение № 4).

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, то есть организация не зависит от внешних кредиторов. Такая ситуация вряд ли может рассматриваться как идеальная, поскольку означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности. Специалистам учреждения необходимо обратить внимание на оборачиваемость оборотных средств, применив для этого все методы и способы по реализации товаров и услуг работ ветеринарного характера.

В вопросах при управлении дебиторской задолженностью, надо отдать должное главным специалистам, ей в организации уделяется соответствующее внимание. Дебиторами, по сути, могут являться только сельскохозяйственные производственные товарищества, которые пользуются услугами специалистов ветеринарии, населению услуги в долг не производятся. Дебиторская задолженность на конец 2006года составила 53,9тыс. руб. на конец 2007года составила 80,6тыс. руб., рост ее составил 26,7тыс. руб. Вся дебиторская задолженность организации является срочной, просроченной сомнительной, безнадежной, и находящейся на забалансовом счете задолженности нет. И здесь, в первую очередь, включается внешний фактор, выражающийся в том, что животных не оставишь без надлежащей ветеринарной помощи. Специалисты ее оказывают, не зависимо от платежеспособности сельскохозяйственных предприятий.

Продолжим оценку финансового состояния ГУНО «Государственное ветеринарное управление Сокольского района» по следующим группам оценочных показателей:

1. Показатели оценки имущественного состояния;

2. Показатели деловой активности;

3. Показатели финансовой активности;

4. Показатели профильного использования (24 с.55).

Для расчета вышеперечисленных показателей по состоянию на 2006-2007гг. потребуется:

- баланс исполнения сметы доходов и расходов за два года (форма №1);

- отчет об исполнении бюджета главного распорядителя за 2006-2007гг. (Приложения № 3,4,,8,9,10,11).

- отчет о финансовых результатах деятельности за этот же период (Приложения № 12,13).

Похожие работы

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

... по обязательствам казенного предприятия при недостаточности его имущества. Казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства РФ. Экономическое содержание финансов бюджетных организаций. Финансы как категория возникла с момента возникновения государства, отделения казны государства от собственности монарха, налоги стали носить денежное выражение. ...

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... учетной документации», но и отдельные формы первичных учетных документов класса 03 ОКУД «Унифицированная система первичной учетной документации». Изменения, которые Инструкция №107 вносит в бухучет бюджетных организаций, весьма значительны и затрагивают все участки учета. Но в первую очередь необходимо сказать об ограничениях в выборе форм и способов ведения бухгалтерского учета и изменениях в ...

0 комментариев