Навигация

Переход отделимых улучшений имущества от арендатора арендодателю за плату

128314

знаков

14

таблиц

0

изображений

1. Переход отделимых улучшений имущества от арендатора арендодателю за плату.

В этом случае объекты основных средств принимаются к учету арендодателем, который погашает их стоимость через амортизационные отчисления. У арендатора же возникают обязанности по уплате налога на прибыль и НДС с реализации имущества.

2. Переход отделимых улучшений имущества от арендатора арендодателю безвозмездно.

В данной ситуации первоначальная стоимость основных средств- отделимых улучшений, будет определяться как сумма, в которую оно оценено соответствующими сторонами. Арендатор уплачивает НДС с безвозмездной реализации имущества, а арендодатель включает стоимость отделимых улучшений в состав внереализационных доходов.

Неотделимыми называются улучшения, демонтировать которые нельзя, не причинив вреда улучшенному имуществу.

Если договор аренды составлен так, что арендодатель должен возместить арендатору стоимость неотделимых улучшений, то и право амортизации этих капитальных вложений возникает именно у арендодателя. На практике широко распространено возмещение арендодателем затрат на улучшение арендованного имущества за счет соответственного уменьшения размера арендной платы.

Арендодатель может учитывать неотделимые улучшения как отдельный объект основных средств, либо включить их стоимость в балансовую стоимость «улучшенного» объекта основных средств.

Дт сч. 08 «Вложения во внеоборотные активы» –Кт сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. 3 «Расчеты по причитающимся дивидендам и другим доходам»: произведенные арендатором улучшения арендованного имущества отражается в составе капитальных вложений, уменьшающих арендную плату.

Дт сч. 01 «Основные средства» – Кт сч. 08 «Вложения во внеоборотные активы»: сумма капитальных вложений относится на увеличение стоимости основных средств.

У арендатора:

Дт сч. 08 «Вложения во внеоборотные активы» – Кт сч. 10, 70,69 и др.: отражена сумма капитальных вложений.

Дт сч. 01 «Основные средства» – Кт сч. 08 «Вложения во внеоборотные активы»: сумма капитальных вложений, учитывается в составе собственных основных средств как отдельный инвентарный объект.

По окончанию срока действия аренды будет сделана запись:

Дт сч. 01 «Основные средства», субсч. «Выбытие основных средств» – Кт сч. 01 «Основные средства»: отражена стоимость неотделимых улучшений, передаваемых арендодателю.

Дт сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. 3 «Расчеты по причитающимся дивидендам и другим доходам» - Кт сч. 01 «Основные средства», субсч. «Выбытие основных средств»: сумма осуществленных капитальных вложений уменьшает арендную плату.

В договоре может быть и не указана обязанность собственника возмещать затраты арендатора на неотделимые улучшения. В этом случае эти неотделимые улучшения собственник объекта основных средств фактически приобретает безвозмездно. Причем собственником улучшений арендодатель становится только после возвращения ему имущества, ранее переданного в аренду. До тех пор пока действует договор аренды, неотделимые улучшения принадлежат арендатору и он амортизирует капитальные вложения самостоятельно. У арендодателя отражается рыночная стоимость безвозмездно полученных основных средств:

Дебет 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение отдельных объектов основных средств» - Кредит 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

По мере признания в отчетном периоде внереализационных доходов, в данном случае по мере начисления амортизации по безвозмездно полученному имуществу, в бухгалтерском учете производится запись:

Дебет 98 «Доходы будущих периодов» субсчет 2 «Безвозмездные поступления» - Кредит 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы».

Арендатор возвращает арендодателю основное средство. В течение срока договора аренды основное средство было улучшено, стоимость улучшений составила 18 480 рублей и была принята к учету в качестве отдельного объекта основных средств. Сумма накопленной амортизации на момент возврата основного средства арендодателю составила 6160 рублей. Рыночная стоимость на момент передачи составила 13 000 руб.

Таблица 9

Хозяйственные операции у арендатора

| №№ п/п | Корреспонденция счетов | Сумма, рублей | Содержание операций | |

| Дебет | Кредит | |||

| 1 | 02 | 01 | 6 160 | Списана стоимость начисленной амортизации |

| 2 | 91-2 | 01 | 12 320 | Списана остаточная стоимость переданных улучшений |

| 3 | 91-2 | 68 | 2 218 | Начислен НДС со стоимости безвозмездной передачи |

| 4 | 99 | 91-9 | 14 538 | Списан убыток |

| 5 | 99 | 68 | 2 957 | Отражено постоянное налоговое обязательство |

Таблица 10

Хозяйственные операции у арендодателя

| №№ п/п | Корреспонденция счетов | Сумма, рублей | Содержание операций | |

| Дебет | Кредит | |||

| 1 | 08 | 98-2 | 13 000 | Отражена рыночная стоимость принятых от арендатора улучшений |

| 2 | 01 | 08 | 13 000 | Увеличена стоимость улучшенного объекта основных средств |

| 3 | 20 | 02 | 1000 | Отражена сумма начисленной амортизации (ежемесячно) |

| 4 | 98-2 | 91-1 | 1300 | Отражена сумма безвозмездно полученного имущества, учитываемая в составе внереализационных доходов (ежемесячно) 10% |

3.3 Учет эксплуатационных услуг при аренде имущества

Расчеты между сторонами по договору аренды, связанные с оплатой коммунальных услуг, всегда относились к разряду спорных.

Для учета в целях налогообложения коммунальных услуг сторонами по договору аренды проще всего, чтобы арендатор заключал отдельные договоры с соответствующими организациями энерго-, водо-, газоснабжения, «мусоровозчиками». Однако в этом случае обе стороны могут столкнуться со значительными трудностями, связанными с техническим выполнением такого коммунального обслуживания. Поэтому арендатор помещения или его части не работает с коммунальными службами напрямую. В этом случае существует два варианта возмещения расходов арендодателя по этим договорам в части услуг, потребленных арендатором:

- включить стоимость потребленных арендатором коммунальных услуг в арендную плату;

- возмещать арендодателю коммунальные расходы отдельно от арендной платы.

Арендная плата, указанная в договоре, может как включать, так и не включать суммы коммунальных платежей. Если непосредственно в договоре указано, что размер арендной платы определен с учетом коммунальных платежей, отдельно сумма последних может не указываться. Эта фиксированная сумма арендной платы пересматривается, как правило, ежегодно при перезаключении или пролонгации предыдущего договора.

Однако энергопотребление, как правило, не бывает константой, поэтому зафиксировать арендную плату с учетом стоимости коммунальных услуг в абсолютной сумме довольно проблематично.

Арендная плата может определяться в виде суммы, состоящей из двух слагаемых:

- постоянной стоимости арендуемой площади;

- переменной стоимости коммунальных услуг.

У арендодателя доходы (расходы) по сданному в аренду имуществу отражаются либо как доходы (расходы) от обычных видов деятельности, либо как операционные доходы (расходы). Вся сумма арендной платы облагается НДС. Если арендодатель является плательщиком НДС, то он должен выставить арендатору счет-фактуру на всю сумму арендной платы. В данном случае не надо выделять отдельной строкой суммы коммунальных платежей как в счете на оплату, так и в счете-фактуре. НДС выставленный коммунальными службами, принимается к вычету с регистрацией «коммунальных» счетов-фактур в книге покупок на полную сумму.

У арендатора расходы по арендной плате являются прочими расходами по обычным видам деятельности.

Широко распространен такой вариант расчетов по договору аренды: арендатор компенсирует арендодателю стоимость потребленных коммунальных услуг отдельно от арендной платы. То есть указанные платежи производятся независимо друг от друга.

Возмещение арендатором стоимости коммунальных услуг на основании выставленного счета нельзя рассматривать как арендную плату, оно же и не может быть квалифицировано и как договор оказания коммунальных услуг. К тому же, компенсация не является доходом.

В соответствии с последними изменениями ни арендодатель, ни арендатор не вправе принять к вычету НДС в части коммунальных услуг, потребленных арендатором. Использовавшийся ранее метод выставления счетов-фактур арендатору на стоимость потребленных услуг является неприменимым, так как арендодатель не является энергоснабжающей организацией для арендатора, поскольку сам получает электроэнергию в качестве абонента. Арендодатель вправе принять к вычету не весь НДС, выставленный энергетиками, а только ту его часть, которая соответствует энергоресурсам, потребленным самим арендодателем.

Арендодатель выписывает арендатору только счет на сумму доли «энергетических» расходов арендатора, подлежащую возмещению, без выделения в счете суммы НДС. Эта сумма у арендодателя не подлежит отражению ни в налоговом учете, ни в книгах продаж и покупок.

Арендатор, получив счет к оплате, всю сумму по счету учитывает в составе расходов в целях налогообложения прибыли.

Например, по договору аренды арендатор компенсирует арендодателю 20% расходов по оплате электроэнергии, потребленной в соответствии с показаниями счетчика арендодателя. Доли платежей определяются исходя из соотношения площадей, занимаемых партнерами. Арендодатель получил от энергетиков счет и счет-фактуру за текущий месяц на сумму 11 800 руб. (в том числе НДС 1800 руб.).

Таблица 11

Хозяйственные операции - арендодатель

| № п/п | Первичный документ | Дт | Кт | Сумма руб. | Содержание операции |

| 1 | Счет за потребленную электроэнергию | 26 (25) | 60 | 8000 | Отражены расходы в сумме потребленной электроэнергии (10 000руб. * 80%) |

| 2 | Счет-фактура, Бухгалтерская справка-расчет | 19 | 60 | 1440 | Отражена часть НДС, предъявленного энергетиками, которая соответствует «собственным расходам» арендодателя на электроэнергию (1800руб.*80%) |

| 3 | Счет арендатору на компенсацию расходов | 76 | 60 | 2360 | Арендатору предъявлена сумма расходов по электроэнергии, подлежащая возмещению (11 800руб.*20%) |

| 4 | Счет-фактура | 68 | 19 | 1440 | Принята к учету сумма НДС, соответствующая «собственным» расходам арендодателя на электроэнергию |

| 5 | Выписка банка по расчетному счету | 60 | 51 | 11 800 | Оплачен счет за электроэнергию |

| 6 | Выписка банка по расчетному счету | 51 | 76 | 2360 | Получена компенсация расходов на электроэнергию от арендатора |

Таблица 12

Хозяйственные операции - арендатор

| № п/п | Первичный документ | Дт | Кт | Сумма руб. | Содержание операции |

| 1 | Счет за потребленную электроэнергию | 26 (25) | 76 | 2360 | Отражены расходы на электроэнергию в полной сумме, компенсируемой арендодателю |

| 2 | Выписка банка по расчетному счету | 76 | 51 | 2360 | Оплачен счет арендодателя |

Как видно из примера, такой вариант учета коммунальных расходов невыгоден арендатору – плательщику НДС, так как НДС, уплаченный арендодателю в составе возмещения коммунальных платежей не принимается к вычету, а учитывается при налогообложении прибыли. К «возмещению» «входного» НДС можно приравнять уменьшение налога на прибыль, на сумму, равную 24 % от суммы налога.

3.4 Резервы повышения эффективности использования денежных средств от реализации работ и услуг Мурманского Дома культуры железнодорожников

Финансовое состояние анализируемого Мурманского Дома культуры железнодорожников неоднозначно. С одной стороны увеличивается объем реализации, рентабельность, масштабы деятельности предприятия возрастают, при этом показатели оборачиваемости и деловой активности не на высоком уровне.

Организация все больше ощущает недостаток собственных оборотных средств. В качестве дальнейшего улучшения финансового состояния анализируемой организации нужно сократить практику наращивания кредиторской задолженности. В этой связи рассмотрим предложения по увеличению эффективности использования оборотных средств.

Как показывают данные анализа основной проблемой деятельности Мурманского Дома культуры железнодорожников является увеличение эффективности использования оборотного капитала, в пассивах организации преобладает кредиторская задолженность.

Таким образом, налицо агрессивная политика управления активами и пассивами, которая, предполагает высокий уровень оборотных активов, и, следовательно, низкую их оборачиваемость и соответственно преобладание краткосрочных пассивов.

Такая политика должна обеспечивать достаточный уровень ликвидности, но как показывают результаты анализа, такая политика не достаточно эффективна в отношении Мурманского Дома культуры железнодорожников, так как уровень ликвидности организации имеет тенденцию к снижению, что повышает риск банкротства организации.

В результате делаем вывод, что необходимо проводить умеренную политику управления, снижая уровень краткосрочных пассивов за счет погашения кредиторской задолженности и одновременного погашения дебиторской задолженности. Таким образом, будет снижен уровень риска организации и соответственно повышена его ликвидность.

Умеренная политика является оптимальной, т. к. для текущей ситуации организации не приемлемы высокий риск и снижение притока денег.

Чтобы коэффициенты ликвидности соответствовали нормативным требованиям, необходимо иметь структуру оборотных активов организации, представленной в таблице 13.

Таблица 13

Структура оборотных средств, %

| Оборотные активы | Оптимальная структура | Структура 2005 г. | Структура 2006 г. | Структура 2007 г. |

| Запасы | 66,7 | 41,1 | 39,9 | 29,9 |

| Дебиторская задолженность | 26,7 | 57,1 | 58,4 | 67,9 |

| Денежные средства и краткосрочные финансовые вложения | 6,6 | 6,3 | 6,9 | 4,5 |

Проведенный анализ ликвидности показывает, что организации необходимо стабилизировать ликвидность баланса в соответствии с нормативными значениями, так как от этого зависят инвестиционные вливания капитала.

Состояние кредиторской задолженности во многом определяется состоянием дебиторской задолженности.

Дебиторская задолженность – величина управляемая. Из таблицы видно, что необходимо сократить дебиторскую задолженность на 41,2 % (67,9 – 26,7) полученные средства необходимо направить на погашение кредиторской задолженности.

Для этого необходимо реализовать конкретные меры по управлению процессом изменения дебиторской задолженности:

1. С целью снижения дебиторской задолженности необходимо определить степень риска неплатежеспособности покупателей, рассчитывать прогнозные значения резерва по сомнительным долгам. Большое значение при этом следует уделить отбору потенциальных покупателей.

2. Отбор необходимо осуществлять с помощью следующих критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей кредитоспособности, финансовой устойчивости. Оплату товаров постоянным клиентам, возможно производить в кредит. С целью ускорения периода оплаты покупателями за приобретенную продукцию возможно установление скидок за срочность. За неуплату в установленный по договору срок следует установить систему штрафов. Длительность прохождения дебиторской задолженности зависит также и от схемы движения банковских документов. Наиболее оптимальным видом является электронная почта, связывающая банковские учреждения между собой. При таком виде (в отличие от применяемого в настоящее время почтового вида) скорость прохождения документов увеличивается в 3-4 раза.

Организация на начало 2008 г. зависит всего от четырех дебиторов, так как им была реализована продукция. К одним кредиторам мы применим исковое заявление, а к другим договор цессии. Основой сделки при продаже долгов дебиторов является договор уступки права требования, или цессия. Согласно этому договору право требовать возврата долга и другие права и обязанности первоначального кредитора переходят к другой организации за плату.

Таблица 14

Динамика прогнозирования суммы дебиторской задолженности

| Наименование дебитора | Способ погашения дебиторской задолженности | Сумма дебиторской задолженности | |

| На начало 2008 г. | Прогноз | ||

| Дебитор 1 | Исковое заявление | 198 990 | - |

| Дебитор 2 | Договор цессии | 345 000 | 274 750 |

| Дебитор 3 | Исковое заявление | 92 461 | - |

| Дебитор 4 | Договор цессии | 203 540 | 164 565 |

| Итого: | 839 991 | 439 315 | |

В случае возврата, по крайней мере, 41,2 % (67,9 % - 26,7 %) дебиторской задолженности, срок которой превышает 3 мес. организация получит наиболее ликвидных активов на сумму 400675 тыс. руб. (839 991 – 439 315), что позволит оптимизировать структуру оборотного капитала организации.

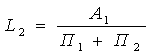

Коэффициент абсолютной ликвидности, рассчитанный по формуле:

(18)

(18)

Наиболее ликвидные активы А1 = стр.250 + стр.260

А1 = 10880

Краткосрочные пассивы П2 = стр.610 + стр.670

П2 = 226377

Наиболее срочные обязательства П1 = стр.620

П1 = 546030

на конец 2007 года:

Так что на 1 января 2008 года предприятие могло немедленно погасить лишь 1,4 % кредиторской задолженности (10880 / 772407).

В случае возврата указанной выше суммы дебиторской задолженности коэффициент абсолютной ликвидности увеличится до:

L

Похожие работы

... занимают 16 довоенных Минсков. Граница города постоянно отодвигается. Меняется и облик Минска, все более приобретая черты современного европейского города. 4. Перспективы развития туристского потенциала города Минска на современном этапе. Строительство новых объектов, которые смогут привлечь туристов в городе Минске Важнейшим ресурсом белорусской столицы в сфере развития въездного туризма ...

... все названные критерии. Причем данным набором дело не ограничивается, поскольку наука и практика не стоит на месте, появляются новые реалии и обстоятельства. 2.2.Проблема выбора система электронного документооборота на предприятиях малого и среднего бизнеса Основными российскими тенденциями начала третьего тысячелетия стал безбумажный технологический бум во всех сферах человеческой ...

0 комментариев