Навигация

Бухгалтерский учет расходов на продажу в торговле

16948

знаков

1

таблица

1

изображение

Содержание

1. Учет и списание расходов на продажу

2. Учет транспортных расходов

3. Учет расходов на тару

4. Учет расходов на хранение, подработку, подсортировку и упаковку товаров

5. Учет потерь товаров

6. Учет расходов на рекламу

Библиографический список

1. Учет и списание расходов на продажу

Торговые организации учитывают расходы на продажу на балансовом счете 44 «Расходы на продажу». На этом счете учитываются также и управленческие расходы торговой организации, если организация ведет только торговую деятельность.

По дебету счета 44 «Расходы на продажу» в течение отчетного месяца накапливаются суммы произведенных организацией расходов, связанных с продажей товаров. Расходы на продажу отражаются на соответствующих статьях в том отчетном периоде, к которому они относятся. Независимо от срока возникновения и срока оплаты. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в дебете балансового счета 97 «Расходы будущих периодов». Затем они списываются в расходы на продажу в течение определенного периода в соответствии со специальным расчетом, который утверждает руководитель организации.

По окончании отчетного месяца сумма расходов, отраженная дебетовым оборотом по балансовому счету 44, полностью или частично списывается в дебет балансового счета 90 «Продажи» субсчет 2 «Себестоимость продаж».

Аналитический учет по балансовому счету 44 ведется по видам и статьям расходов.

2. Учет транспортных расходов

К транспортным расходам относятся:

- транспортные услуги сторонних организаций по перевозке

- товаров;

- плата за раскредитовку, подачу вагонов, взвешивание грузов и тому подобные услуги сторонних организаций по погрузке товаров в транспортные средства и выгрузке товаров из транспортных средств;

- плата за экспедиционные операции;

- стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи);

-стоимость материалов, израсходованных на утепление транспортных средств (солома, опилки, мешковина);

- плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т. п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

- плата за обслуживание подъездных путей и складов не общего пользования, в том числе по договорам, заключенным с железной дорогой.

Транспортные расходы, связанные с приобретением товаров, могут не относиться на увеличение их стоимости, а включаться в состав расходов на продажу.

В этом случае такие расходы отражаются по счету 44 "Расходы на продажу":

Дебет счета 44 К

Кредит счетов 60, 76 — транспортные расходы, связанные с доставкой товаров;

Дебет счета 19

Кредит счетов 60, 76 — НДС со стоимости услуг по доставке товаров.

Учтенные транспортные расходы списываются на счета учета продаж:

Дебет счета 90

Кредит счета 44.

Если транспортные расходы учитываются непосредственно в стоимости приобретенных товаров, их учет рекомендуется производить с использованием счетов 15 и 16.

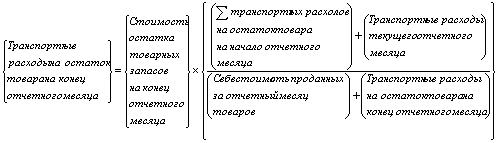

В случае, если транспортные расходы списываются на стоимость приобретенного товара частично, то такие расходы делятся между проданным в отчетном периоде товаром и остатком товарных запасов на конец отчетного периода.

Расчет транспортных расходов на остаток товаров производят по формуле:

При включении транспортных расходов в себестоимость действуют следующие правила.

1.Транспортные расходы по товарам, которые торговая организация получает по прямым связям с поставщиком, могут включаться в себестоимость товарных запасов, что отражается проводкой:

Дебет 41

Кредит 60 (76).

2.Если по условиям договора поставки (купли-продажи и т. п.) доставка товара осуществляется поставщиком и включается в цену приобретения товара, то такие транспортные расходы отражаются в себестоимости поступившего товара:

Дебет 41

Кредит 60 (76).

3.Стоимость транспортных работ по доставке товаров собственным транспортом можно учитывать на счете 23 «Вспомогательные производства», а затем относить в расходы на продажу

по статье «Транспортные расходы». Если указанный счет не ведется, то затраты на содержание собственного транспорта списываются в дебет балансового счета 44 в корреспонденции со счетами 02, 10, 70, 69 и т. д. по соответствующим статьям затрат (амортизация основных средств, топливо, запчасти, оплата труда и др.).

4. Расходы на транспортные работы, связанные с доставкой льда, топлива, хозяйственного инвентаря, ремонтно-строительных материалов, оборудования, относятся на увеличение их стоимости. В учете это отражается записью:

Дебет 10

Кредит 60.

Похожие работы

... продукции в пути в пределах норм естественной убыли, если по договору они относятся на поставщика, включаются в расходы на продажу. В условиях автоматизированной обработки учетной информации степень детализации бухгалтерского учета расходов на продажу существенно повышается, появляются возможности увеличить номенклатуру указанных расходов, расширить перечень объектов калькулирования, повысить ...

... Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг). Таблица 1 Типовые проводки по учету расходов на продажу Дебет Кредит Содержание хозяйственных операций Первичные документы 44 10 Израсходованы материалы на операции по продаже продукции. № М-11 "Требование - накладная" 44 23 ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

... №1 и №2 от 02.12.2008 г. и Сличительные ведомости результатов инвентаризации №1 и №2 от 03.12.2008 г. Результат инвентаризации: соответствие фактического количества ценностей данным бухгалтерского учета. 3. Аудит продажи товаров 3.1 Цель и задачи аудиторской проверки Целью аудита является подтверждение достоверности информации бухгалтерской отчетности, которая является одним из главных ...

0 комментариев