Навигация

Содержание

Введение

1. Экономическая сущность расходов на продажу

1.1 Общие положения и нормативное регулирование учета расходов на продажу

1.2 Синтетический и аналитический учет расходов на продажу

2. Практика учета расходов на продажу на примере ООО «Полюс»

2.1 Организационно - экономическая характеристика

2.2 Оценка организации учета расходов на продажу в ООО «Полюс»

3. Пути совершенствования организация учета расходов в ООО «Полюс»

3.1 Планирование расходов на продажу

3.2 Автоматизация учетного процесса

Заключение

Список литературных источников

Введение

Актуальность темы исследования. В условиях рыночной экономики для любой организации является необходимым рациональное управление ее ресурсами и хозяйственными процессами. В общем случае, рационально действующий хозяйствующий субъект имеет основной целью увеличение прибыли, поскольку именно прибыль (прямо или косвенно - через увеличение инвестиционной привлекательности предприятия) является основным источником финансирования деятельности организации. В формировании прибыли организации участвуют расходы (в том числе расходы на продажу), уменьшая доходы и, тем самым, снижая величину финансового результата.

Таким образом, управление затратами и расходами организации является одной из существенных задач менеджмента предприятия. Такое управление требует детального учета и анализа затрат и расходов.

В торговле затраты являются расходами на продажу.

Расходы на продажу - один из главных оценочных показателей финансово-хозяйственной деятельности торговых предприятий. Расходами на продажу являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Для предприятий сферы товарного обращения одной из важнейших задач является обеспечение своевременного, достоверного и полного учета и анализа фактических расходов и осуществление действенного контроля над использованием материальных, трудовых и финансовых ресурсов. Реализация этой задачи в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации о затратах, необходимой для принятия соответствующих управленческих решений.

Расходы на продажу участвуют в формировании финансового результата деятельности торгового предприятия. Поэтому для обеспечения достоверности информации, содержащейся в бухгалтерской отчетности, предприятия должны вести учет в строгом соответствии с нормативными документами.

Объект исследования курсовой работы - ООО «Полюс».

Цель данной работы: совершенствование учета расходов на продажу. Для этого необходимо решить ряд задач:

изучить теоретические основы учета расходов на продажу;

изучить деятельность ООО «Полюс»;

выявить особенности бухгалтерского учета расходов на продажу на предприятии;

провести оценку бухгалтерского учета;

по результатам анализа финансовой деятельности предприятия и бухгалтерского учета дать рекомендации по совершенствованию учета расходов на продажу на данном предприятии и оценить предложенные рекомендации.

1. Экономическая сущность расходов на продажу

1.1 Общие положения и нормативное регулирование учета расходов на продажу

Расходами на продажу называются выраженные в денежной форме текущие затраты живого и овеществленного труда на планомерную организацию доведения и реализации товаров потребителям. Они обусловлены необходимостью оплаты труда работников, транспортирования и хранения, подготовки товаров к продаже. Расходы требуются на управление торговыми организациями и предприятиями, на ведение учета.

Расходами на продажу принято называть расходы на реализацию и доведение товаров до потребителей при общественно нормальных условиях купли-продажи, среднем уровне интенсивности труда работников, соблюдении установленных требований к качеству торгового обслуживания.

Расходы на продажу учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли.

Расходы характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту, в оптовой - в процентах к оптовому товарообороту с участием в расчетах, в общественном питании - в процентах к валовому товарообороту общественного питания. Уровень издержек обращения - важный качественный показатель торговой деятельности.

Расходы условно подразделяются на две группы: чистые и дополнительные.

Чистые расходы - это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность. Дополнительные расходы обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованием производственного ассортимента в торговый.

Доля чистых расходов в оптовой торговле (по данным экспертов) составляет 10 - 12%, в розничной торговле продовольственными товарами – до 40, в розничной торговле непродовольственными товарами – около 50%. Соотношение между чистыми и дополнительными расходами не является постоянным.

С развитием производства, увеличением доли фасованных товаров, улучшением транспортных связей, приближением промышленных предприятий к потребителю, совершенствованием материально-технической базы торговли, повышением качества торгового обслуживания, сокращением непроизводственных затрат доля дополнительных расходов будет падать.

Данный раздел учета регулируется следующими нормативными и законодательными актами:

1) Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина РФ от 06.05.99 №33н.

2) Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина РФ от 06.05.99 №32н.

3) План счетов Бухгалтерского учета

4) Гражданский кодек Российской Федерации.

5) Налоговый кодекс Российской Федерации, части 1 и 2.

6) Федеральный закон № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете».

Состав расходов на продажу разнообразен и зависит от сферы деятельности организации, условий договоров, на основании которых осуществляется поставка товаров, выполнение работ, оказание услуг.

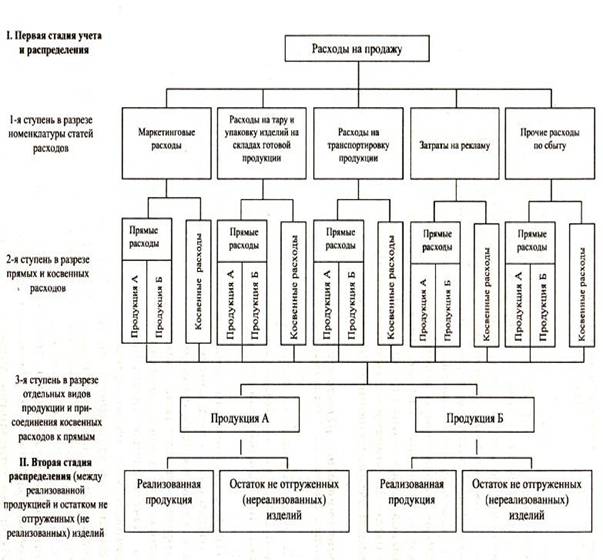

Учетная номенклатура статей расходов на продажу и их содержание. Построение системы счетов учета затрат в организации зависит от многих факторов: технологии производственного процесса, организационной структуры предприятия, осуществляемой деятельности, видов выпускаемой продукции (работ, услуг), варианта сводного учета затрат.

В организациях, осуществляющих промышленную деятельность, на счете 44 "Расходы на продажу" могут быть отражены следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукции на счете 44 "Расходы на продажу" могут быть отражены следующие расходы: операционные расходы, общезаготовительные расходы, на содержание заготовительных и приемных пунктов, на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 "Продажи". При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

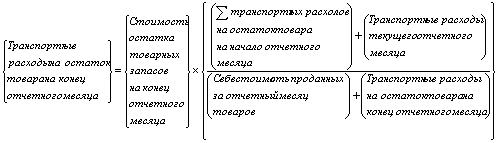

в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - в дебет счетов 15 "Заготовление и приобретение материальных ценностей" (расходы по заготовке сельскохозяйственного сырья) и (или) 11 "Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Расходы на продажу - это есть затраты, связанные с реализацией продукции (товаров, работ, услуг). Для производственных предприятий эти затраты называются коммерческими, а для предприятий торговой деятельности – издержками обращения. Во всех организациях затраты группируются по статьям типовой номенклатуры.

Состав расходов на продажу в производственных и торговых организациях различны, в зависимости от специфики и направления деятельности каждой конкретной организации. Вопрос о построении в бухгалтерском учете номенклатуры затрат находится всецело в компетенции руководителей предприятия. Организация может выбрать любой вариант учета расходов на продажу, закрепив свой выбор в приказе об учетной политике.

Похожие работы

... продукции в пути в пределах норм естественной убыли, если по договору они относятся на поставщика, включаются в расходы на продажу. В условиях автоматизированной обработки учетной информации степень детализации бухгалтерского учета расходов на продажу существенно повышается, появляются возможности увеличить номенклатуру указанных расходов, расширить перечень объектов калькулирования, повысить ...

... ): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению. Аудит расходов на продажу можно проводить в рамках следующих направлений проверки: 1. Оценка эффективности систем бухгалтерского учета и внутреннего контроля; 2. Проверка правильности ...

... затраты по ним списываются со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. 4. Организация синтетического и аналитического учета готовой продукции Синтетический учет готовой продукции может осуществляться в двух ...

... образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату. В бухгалтерском учете затраты на рекламу включаются в состав расходов на продажу без ограничений. Однако для целей налогообложения при определении налоговой базы по налогу на прибыль указанные расходы пр

0 комментариев