Навигация

Бухгалтерский учет расчетов с покупателями и заказчиками

30785

знаков

1

таблица

0

изображений

Содержание

Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него. Многообразие расчетных операций хозяйствующего субъекта обусловливает необходимость их классификации по ряду признаков: 1) в зависимости от направленности расчетов они могут быть подразделены на внутренние (например, расчеты с персоналом по заработной плате) и внешние (например, расчеты с бюджетом по налогам и сборам); 2) в зависимости от контрагента расчетов могут быть выделены расчеты предприятия (организации): с поставщиками и подрядчиками; с покупателями и заказчиками; с различными дебиторами и кредиторами; по кредитам и займам; с бюджетом и внебюджетными фондами; с персоналом по оплате труда; с подотчетными лицами; с персоналом по прочим операциям; с учредителями; внутрихозяйственные расчеты (например, расчеты головной организации с филиалом) и пр.; 3) в зависимости от формы проведения расчетов они могут быть подразделены на расчеты в денежной и неденежной формах; 4) в зависимости от характера операций, по которым производятся расчеты, последние подразделяются на расчеты по товарным и нетоварным операциям. [19] Расчеты по товарным операциям, связанные с перемещением товара, - это расчеты с поставщиками и подрядчиками, покупателями, в т. ч. плановые платежи, которые осуществляются посредством: платежных поручений, платежных требований, аккредитивов, чеков, векселей; возможны также зачет взаимных требований и расчеты наличными деньгами. Расчеты по нетоварным операциям, предполагающие лишь движение денежных средств, - расчеты с бюджетом и внебюджетными фондами, учредителями фирмы, подотчетными лицами, по претензиям. При этом расчеты по нетоварным операциям при безналичных расчетах оформляются только платежными поручениями. [15] Основными задачами бухгалтерского учета расчетов с покупателями являются: своевременное и правильное документирование операций по движению денежных средств и расчетов; контроль над использованием денежных средств в расчетах исключительно по целевому назначению; контроль над соблюдением форм расчетов, установленных в договорах с покупателями и заказчиками; своевременная выверка расчетов с дебиторами для исключения просроченной задолженности. [16] Система нормативно-правового регулирования различных форм и видов расчетов с покупателями в РФ достаточно сложна и включает в себя нормативно-правовые акты различного уровня и юридической силы. [12] К первому уровню системы нормативно-правового регулирования расчетов должны быть отнесены законодательные акты федерального уровня (кодексы и федеральные законы). Юридической основой для проведения расчетов неденежными средствами служит Гражданский кодекс РФ, а налоговые обязательства участников этих расчетов определяются в соответствии с положениями Налогового кодекса РФ. [1,2] Согласно Федеральному закону «О бухгалтерском учете» документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства предприятия считаются недействительными и не должны приниматься к исполнению. [3] Второй уровень системы нормативно-правового регулирования расчетов на территории РФ - это подзаконные нормативно-правовые акты федерального уровня. Порядок ведения кассовых операций регламентируется Центральным Банком РФ. Согласно указанию ЦБР «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя», лимит составляет 100 тыс. руб. Нормативно-правовая регламентация порядка проведения безналичных расчетов основывается на Положении ЦБР «О безналичных расчетах в РФ». [8] Третий уровень регулирования расчетных отношений - это положения по бухгалтерскому учету. Согласно ПБУ и бухгалтерской отчетности расчеты с дебиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. Дебиторская задолженность в иностранных валютах отражаются в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату. [6] Четвертый уровень - внутренние локальные субъектов хозяйствования (учетная политика предприятия, приказы и распоряжения руководителя предприятия и пр.).

1.2 Синтетический и аналитический учет расчетов с покупателями и заказчиками Для учета расчетов с покупателями и заказчиками в Плане счетов бухгалтерского учета предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 могут быть открыты различные субсчета. [7] На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым кредитной организацией к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги. На субсчете «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами. На субсчете «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями. Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок. [14] Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно. На счете 62 отражаются также возникающие курсовые разницы, которые увеличивают (уменьшают) оборот по этому счету. Теперь рассмотрим, как операции по учету расчетов с покупателями и заказчиками отражаются в бухгалтерском учете. Надо отметить, что отразить задолженность покупателя (заказчика) организация должна независимо от того, получила ли она от него деньги за проданные товары (выполненные работы, оказанные услуги) или нет. [15] Если организация отгрузила покупателю товары (продукцию), то после того, как к покупателю перешло право собственности на них, в учете делается проводка: Дебет 62 Кредит 90/1 - отражена задолженность покупателя за отгруженные товары (продукцию). Если организация выполнила для заказчика работы (оказала услуги) и заказчик их принял, делается запись: Дебет 62 Кредит 90/1 (91/1) - отражена задолженность заказчика за выполненные работы (оказанные услуги). При поступлении от покупателя (заказчика) денежных средств или имущества в оплату задолженности делается проводка по кредиту счета 62: Дебет 50 (51, 52, 10,. .) Кредит 62 - поступили средства от покупателя (заказчика) в оплату продукции, товаров, работ, услуг.

Глава 2. Особенности ведения учета с покупателями и заказчиками на ООО «Терминал» 2.1 Организационно-экономическая характеристика и учетная политика ООО «Терминал»

Введение

Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками

1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками

1.2 Синтетический и аналитический учет расчетов с покупателями и заказчиками

Глава 2. Особенности ведения учета с покупателями и заказчиками на ООО «Терминал»

2.1 Организационно-экономическая характеристика и учетная политика ООО «Терминал»

2.2 Организация учета расчетов с покупателями и заказчиками ООО «Терминал»

2.3 Формирование бухгалтерской отчетности по расчетам с покупателями и заказчиками ООО «Терминал»

Заключение

Список использованной литературы

Введение

Предприятия постоянно ведут расчеты с покупателями - за проданные ими товары, с заказчиками - за выполненные работы и оказанные услуги.

В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской задолженности. Часть этой задолженности в процессе финансово-хозяйственной деятельности неизбежна и должна находится в рамках допустимых значений.

В современных условиях рыночной экономики ни одно предприятие не сможет существовать без покупателей, т.к. они являются источником прибыли и благополучия организации.

Сомнительная дебиторская задолженность свидетельствуют о нарушениях клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечении эффективности расчетов с дебиторами. Увеличение или снижение дебиторской задолженности приводят к изменению финансового положения предприятия. Значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств предприятия из оборота и невозможностью гасить вовремя задолженность перед кредиторами. На основании этого необходимо проводить мониторинг и анализ состояния расчетов. Для проведения анализа используются данные бухгалтерского учета и отчетности, поэтому немаловажную роль играет правильная организация на предприятии бухгалтерского учета расчетных операций, которая требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах.

Целью работы является изучение порядка ведения расчетов с покупателями и заказчиками на конкретном предприятии.

В соответствии с поставленной целью необходимо было решать следующие задачи:

1. рассмотреть задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками;

2. изучить синтетический и аналитический учет расчетов с покупателями и заказчиками;

3. проанализировать особенности ведения учета с покупателями и заказчиками на ООО «Терминал».

Объектом исследования является общество с ограниченной ответственностью «Колос».

Методологической и технической основой для работы послужили: ФЗ «О бухгалтерском учете»; Положение по введению бухгалтерского учета и отчетности в РФ; инструктивные материалы по изучаемым вопросам и учебная литература.

Источниками конкретной информации для проведения исследования являются годовая бухгалтерская отчетность предприятия за 2009 г.: первичные документы, данные аналитического и синтетического учета по счету 62 «Расчеты с покупателями и заказчиками», «Бухгалтерский баланс», «Отчет о прибылях и убытках»

В главе 1 были рассмотрены задачи и нормативная база, регулирующая учет расчетов с покупателями и заказчиками в РФ, были изучен синтетический и аналитический учет расчетов с покупателями и заказчиками.

В главе 2 были проанализированы особенности ведения учета с покупателями и заказчиками на ООО «Терминал», рассматривались источники информации для учета расчетов предприятия с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности.

Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него. Многообразие расчетных операций хозяйствующего субъекта обусловливает необходимость их классификации по ряду признаков: 1) в зависимости от направленности расчетов они могут быть подразделены на внутренние (например, расчеты с персоналом по заработной плате) и внешние (например, расчеты с бюджетом по налогам и сборам); 2) в зависимости от контрагента расчетов могут быть выделены расчеты предприятия (организации): с поставщиками и подрядчиками; с покупателями и заказчиками; с различными дебиторами и кредиторами; по кредитам и займам; с бюджетом и внебюджетными фондами; с персоналом по оплате труда; с подотчетными лицами; с персоналом по прочим операциям; с учредителями; внутрихозяйственные расчеты (например, расчеты головной организации с филиалом) и пр.; 3) в зависимости от формы проведения расчетов они могут быть подразделены на расчеты в денежной и неденежной формах; 4) в зависимости от характера операций, по которым производятся расчеты, последние подразделяются на расчеты по товарным и нетоварным операциям. [19] Расчеты по товарным операциям, связанные с перемещением товара, - это расчеты с поставщиками и подрядчиками, покупателями, в т. ч. плановые платежи, которые осуществляются посредством: платежных поручений, платежных требований, аккредитивов, чеков, векселей; возможны также зачет взаимных требований и расчеты наличными деньгами. Расчеты по нетоварным операциям, предполагающие лишь движение денежных средств, - расчеты с бюджетом и внебюджетными фондами, учредителями фирмы, подотчетными лицами, по претензиям. При этом расчеты по нетоварным операциям при безналичных расчетах оформляются только платежными поручениями. [15] Основными задачами бухгалтерского учета расчетов с покупателями являются: своевременное и правильное документирование операций по движению денежных средств и расчетов; контроль над использованием денежных средств в расчетах исключительно по целевому назначению; контроль над соблюдением форм расчетов, установленных в договорах с покупателями и заказчиками; своевременная выверка расчетов с дебиторами для исключения просроченной задолженности. [16] Система нормативно-правового регулирования различных форм и видов расчетов с покупателями в РФ достаточно сложна и включает в себя нормативно-правовые акты различного уровня и юридической силы. [12] К первому уровню системы нормативно-правового регулирования расчетов должны быть отнесены законодательные акты федерального уровня (кодексы и федеральные законы). Юридической основой для проведения расчетов неденежными средствами служит Гражданский кодекс РФ, а налоговые обязательства участников этих расчетов определяются в соответствии с положениями Налогового кодекса РФ. [1,2] Согласно Федеральному закону «О бухгалтерском учете» документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства предприятия считаются недействительными и не должны приниматься к исполнению. [3] Второй уровень системы нормативно-правового регулирования расчетов на территории РФ - это подзаконные нормативно-правовые акты федерального уровня. Порядок ведения кассовых операций регламентируется Центральным Банком РФ. Согласно указанию ЦБР «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя», лимит составляет 100 тыс. руб. Нормативно-правовая регламентация порядка проведения безналичных расчетов основывается на Положении ЦБР «О безналичных расчетах в РФ». [8] Третий уровень регулирования расчетных отношений - это положения по бухгалтерскому учету. Согласно ПБУ и бухгалтерской отчетности расчеты с дебиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. Дебиторская задолженность в иностранных валютах отражаются в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату. [6] Четвертый уровень - внутренние локальные субъектов хозяйствования (учетная политика предприятия, приказы и распоряжения руководителя предприятия и пр.).

1.2 Синтетический и аналитический учет расчетов с покупателями и заказчиками Для учета расчетов с покупателями и заказчиками в Плане счетов бухгалтерского учета предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 могут быть открыты различные субсчета. [7] На субсчете «Расчеты в порядке инкассо» учитываются расчеты по предъявленным покупателям и заказчикам и принятым кредитной организацией к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги. На субсчете «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии длительных хозяйственных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами. На субсчете «Векселя полученные» учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями. Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок. [14] Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров, продукции, прочих активов, выполненных работ и оказанных услуг, по которым в установленном порядке признан доход. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей или при погашении дебиторской задолженности иными способами (неденежные расчеты и т.п.). При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно. На счете 62 отражаются также возникающие курсовые разницы, которые увеличивают (уменьшают) оборот по этому счету. Теперь рассмотрим, как операции по учету расчетов с покупателями и заказчиками отражаются в бухгалтерском учете. Надо отметить, что отразить задолженность покупателя (заказчика) организация должна независимо от того, получила ли она от него деньги за проданные товары (выполненные работы, оказанные услуги) или нет. [15] Если организация отгрузила покупателю товары (продукцию), то после того, как к покупателю перешло право собственности на них, в учете делается проводка: Дебет 62 Кредит 90/1 - отражена задолженность покупателя за отгруженные товары (продукцию). Если организация выполнила для заказчика работы (оказала услуги) и заказчик их принял, делается запись: Дебет 62 Кредит 90/1 (91/1) - отражена задолженность заказчика за выполненные работы (оказанные услуги). При поступлении от покупателя (заказчика) денежных средств или имущества в оплату задолженности делается проводка по кредиту счета 62: Дебет 50 (51, 52, 10,. .) Кредит 62 - поступили средства от покупателя (заказчика) в оплату продукции, товаров, работ, услуг.

Глава 2. Особенности ведения учета с покупателями и заказчиками на ООО «Терминал» 2.1 Организационно-экономическая характеристика и учетная политика ООО «Терминал»

ООО «Терминал» является коммерческой организацией, образованное в 2007 году.

Целью создания являлось и является расширение рынка недвижимости, удовлетворение общественной потребности в потребительских товарах, работах и услугах и извлечение прибыли в интересах участников общества.

Предприятие осуществляет хозяйственную деятельность на основании устава Общества. В конце 2009 г. были внесены некоторые изменения в Устав в соответствии с законодательством.

Основными видами деятельности Общества являются:

- сдача в наем собственного жилого и нежилого недвижимого имущества;

- подготовка к продаже, покупка и продажа собственного недвижимого имущества;

- оптовая торговля непродовольственными потребительскими товарами и т.п.

Форма собственности предприятия ООО «Терминал» частная.

Основные экономические показатели деятельности ООО «Терминал» представлены в таблице 1. Данные для этой таблицы использованы из формы № 2 «Отчет о прибылях и убытках». (Приложение Х)

Таблица 1 - Основные показатели финансово-хозяйственной деятельности ООО «Терминал» за 2008-2009 гг.

| № п/п | Наименование показателя | Ед. измерения | Годы | Абсолютное отклонение | Динамика, % | |

| 2008 | 2009 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Выручка (нетто) | тыс. руб. | 1985 | - | -1985 | - |

| 2 | Себестоимость | тыс. руб. | 1 | - | -1 | - |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3 | Прибыль (убыток) до налогообложения | тыс. руб. | 1 | - | -1 | - |

| 4 | Чистая прибыль (убыток) | тыс. руб. | 1 | - | -1 | - |

На основе данных можно сделать вывод, что в 2009 г. в ООО «Терминал» деятельность не велась и предприятие находилось на стадии банкротства, т.к. в показатели все отрицательные и никакой динамики не прослеживается.

Ведение бухгалтерского учета основано на выбранных Обществом конкретных способах постановки учета соответствующих видов активов и обязательств, зафиксированные в учетной политике предприятие.

Учетная политика организации является элементом системы регулирования бухгалтерского учета.

С 1 января 2010 г. произошли некоторые изменения в законодательстве, которое непосредственно касаются бухгалтерского и налогового учета, поэтому руководством ООО «Терминал» было принято решение утвердить новую учетную политику по бухгалтерскому и налоговому учету, приказом от 24 декабря 2009. (Приложение А)

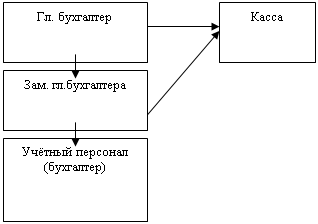

Контроль за формированием и соблюдением положений учетной политики были возложены на главного бухгалтера ООО «Терминал» Ведешину О.Ю.

ООО «Терминал» находиться на общей системе налогообложения, поэтому приказом были утверждены Положение об учетной политике для целей бухгалтерского учета на 2010 год и Положение об учетной политике для целей налогового учета на 2010 год (Приложение Б, В).

Положение об учетной политике для бухгалтерского учета на 2010 год состоит из следующих пунктов: организация бухгалтерского учета; методика ведения бухгалтерского учета в организации.

Положение об учетной политике для налогового учета на 2010 год состоит из следующих разделов: общие положения; налог на добавленную стоимость; налог на прибыль и т.д.

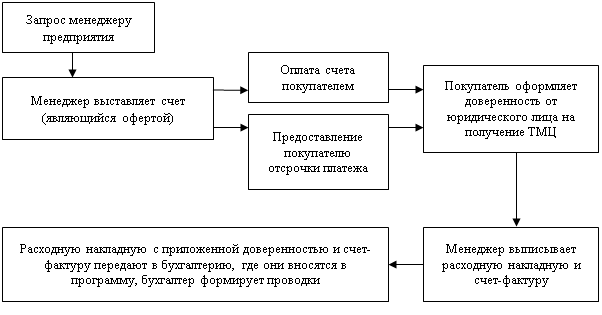

2.2 Организация учета расчетов с покупателями и заказчиками ООО «Терминал»Все расчеты между предприятиями по оплате товаров оформляются соответствующими документами.

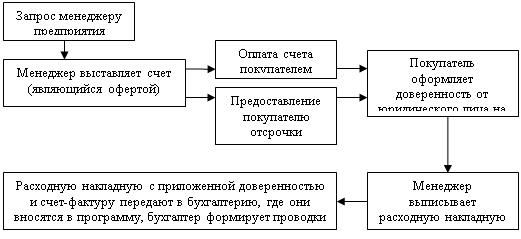

Перед тем как реализовать товар ООО «Терминал» заключает договор поставки строительных материалов с покупателями.

В договоре указывается: предмет договора, цена договора и порядок расчетов, порядок поставки, приемка товара, обязательства сторон, ответственность сторон и разрешение споров, форс-мажорные обстоятельства, сроки действия договора, прочие условия. (Приложение Г)

Так, при реализации товаров необходимо наличие счета поставщика на оплату.

На основании договора поставки покупателю выставляют счет на оплату. В счете указываются банковские реквизиты поставщика, цена единицы товара, общая стоимость партии, а также сумма налога, включенного в стоимость товаров.

Счет выписывают в 2 экземплярах:

· первый экземпляр - покупателю (заказчику) для оплаты;

· второй экземпляр - поставщику.

Счет подписывают главный бухгалтер и руководитель.

Выписанный счет отсылается клиенту по факсу. Клиент оплачивает счет и по мере его оплаты оформляется отгрузка товара. (Приложение Д)

Движение материальных ценностей от поставщика к покупателю оформляется товаросопроводительными документами - товарной накладной.

В товарной накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание материальных ценностей, количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска материальных ценностей. Накладная подписывается материально ответственными лицами, сдавшими и принявшими материальные ценности и заверяется круглыми печатями организаций поставщика и завода. В ООО «Терминал» накладная выписывается в 2 экземплярах. (Приложение Е)

На основании товарной накладной формируется счет-фактура. Он является основным первичным документом, служащим основанием для расчетов с поставщиками и подрядчиками. В счет - фактуре указаны: порядковый номер счет фактуры; наименование поставщика товаров; наименование получателя товаров; стоимость, цена товаров; сумма налога на добавленную стоимость; дата предоставления счет - фактуры. (Приложение Ж)

Счет-фактура выданный предназначен для ведения налогового учета и формирования книги продаж.

Счет-фактура формируется в 2 экземплярах на каждую отгрузку товара или выполнения работы, оказания услуг. Счет-фактура должен быть доставлен не позднее 5 дней со дня отгрузки. Подписывается счет-фактура руководителем.

Покупатель забирает продукцию только при наличии доверенности. В ней указываются следующие данные: реквизиты организации, которая выписала доверенность, количество продукции, паспортные данные лица, на которого выписана доверенность, срок действия доверенности. Доверенность подписывается руководителем организации, главным бухгалтером и лицом, получившим доверенность. (Приложение К)

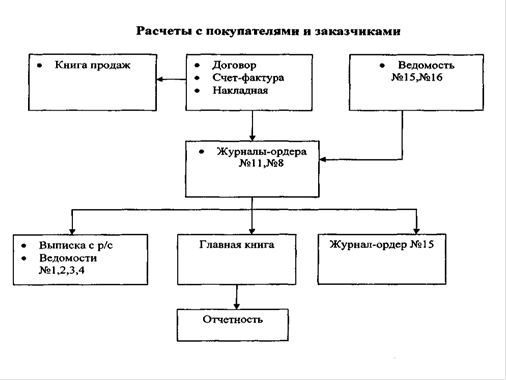

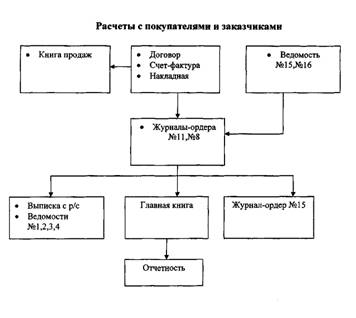

Заключающим этапом реализации товара является формирование книги продаж главным бухгалтером. Для формирования книги продаж в типовой конфигурации 1С: Бухгалтерия предназначен специализированный отчет. Отчет формируется за установленный период на основании введенных документов «Счет-фактура», «Запись книги продаж». Документ «Запись книги продаж» удобно вводить на основании ранее введенного документа «Счет-фактура выданный». Документ «Запись книги продаж» предназначен для ввода записей в книгу продаж.

Книги продаж - в книге продаж регистрируются выписанные или выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость, в том числе при отгрузке (передаче) товаров, имущественных прав, при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав, при получении средств, увеличивающих налоговую базу, при выполнении строительно-монтажных работ для собственного потребления, при передаче товаров, выполнении работ, оказании услуг для собственных нужд, при возврате принятых на учет товаров, а также при исполнении обязанностей налоговых агентов и при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные при реализации товаров, передаче имущественных прав организациям и индивидуальным предпринимателям за наличный расчет, регистрируются в книге продаж. (Приложение Л)

В книгу продаж заносятся счета-фактуры по операциям реализации и прочим доходам за налоговый период. В книге продаж подсчитываются итоги, так как данные необходимы для налоговой декларации по НДС.

Документом, в котором отражаются взаиморасчеты между покупателями и поставщиками является акт-сверки. Акт-сверки составляется по согласованию сторон в оговоренный период времени. (Приложение М)

Для получения итоговых и детальных сведений по учету товаров можно использовать стандартные отчеты.

Стандартный отчет «Анализ счета по субконто» для счета 90.2 «Себестоимость продаж» позволяет оценить объем реализации товаров по себестоимости. (Приложение Н)

Стандартный отчет «Анализ счета по субконто» для счета 90.1 «Выручка» позволяет оценить объем реализации товаров по цене реализации. (Приложение П)

Стандартный отчет «оборотно-сальдовая ведомость по счету» для счета 62.1 «Расчеты с покупателями и заказчиками» позволяет просмотреть состояние расчетов с покупателями товаров. (Приложение Р)

Посмотреть сумму налога, начисленного для уплаты в бюджет, сумму налога, уже уплаченного, а также определить счета, в корреспонденции с которыми начисление налога принималось к учету удобно при помощи отчета «Анализ счета» для счета 68.2 «Налог на добавленную стоимость». (Приложение С)

С помощью отчета оборотно - сальдовая ведомость по счету 90.3 «НДС с продаж» можно получить данные о налогах и счетах-фактурах, исчисливших данные налоги. (Приложение Т)

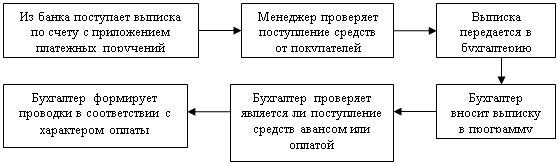

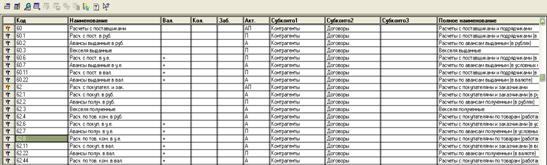

Для учета расчетов с поставщиками и подрядчиками в рабочем плане счетов ООО «Терминал» предназначен счет 62 «Расчеты с покупателями и заказчиками». К счету 62 открыты соответствующие субсчета: - 62/1 «Расчеты с покупателями и заказчиками (в рублях)»; - 62/2 «Расчеты по авансам полученным (в рублях)»; - 62/3 «Векселя полученные» и т.д. (Приложение У) Рассмотрим, как делаются в бухгалтерском учете записи по учету расчетов с покупателями и заказчиками ООО «Терминал»: Дебет 62 Кредит 90/1 – отражена выручка от реализации строительных материалов. Дебет 90/2 Кредит 43 – списана себестоимость проданной готовой продукции. Дебет 90/3 Кредит 68/2 – начислена сумма НДС с реализации, подлежащая уплате в бюджет. После фактической реализации продукции ООО «Терминал» производит зачет ранее полученной предварительной оплаты в счет данной поставки продукции. Это отражается в бухгалтерском учете следующей записью: Дебет 62/2 кредит 62 – произведен зачет ранее полученного аванса. Если ООО «Терминал» получило в счет реализации продукции стопроцентную предоплату от покупателя, то делается следующие бухгалтерские проводки: Дебет 51 Кредит 62/2 – отражено поступление аванса в счет предстоящей поставки продукции. Дебет 62/2 Кредит 68/2 – отражено начисление в бюджет НДС с аванса. Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок.Похожие работы

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

0 комментариев