Навигация

Учет расчетов с покупателями и заказчиками

52947

знаков

4

таблицы

2

изображения

Содержание

Введение

1. Теоретические основы организации учета расчетов с покупателями и заказчиками

1.1 Определение и значение расчетов с покупателями и заказчиками

1.2 Задачи и общая характеристика бухгалтерского учета расчетов с покупателями и заказчиками

1.3 Аналитический и синтетический учет расчетов с покупателями и заказчиками

2. Организация расчетов с покупателями и заказчиками в ОАО «Биосинтез»

2.1 Организационно-экономическая характеристика предприятия

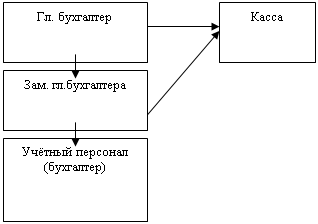

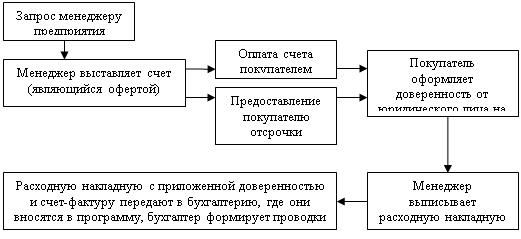

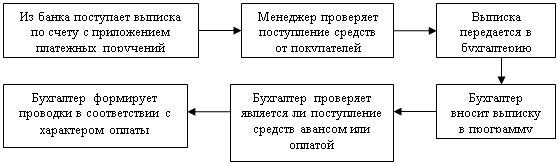

2.2 Организация учета расчетов с покупателями и заказчиками

3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками

Заключение

Список литературы

Введение

В условиях рыночной экономики в своей производственно-финансовой деятельности предприятия ежедневно осуществляют большой объем коммерческих операций. Так или иначе, они связаны с контрагентскими расчетами – с одной стороны, предприятие выступает покупателем сырья, материалов и необходимых услуг для обеспечения своей деятельности, а с другой – предприятие само является продавцом, реализуя на конкурентом рынке продукцию, товары и услуги иным потребителям.

Идеальная модель расчетов предполагает, что, получив деньги от своих покупателей, предприятие направляет часть из них на оплату приобретенного сырья и материалов. На самом деле, в современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а только потом расплатиться. Для того чтобы удержать свои позиции на рынке, поставщики и подрядчики следуют желаниям клиентов и все чаще используют коммерческое кредитование, предоставляют отсрочки платежей и т.д. Если факт поставки товара (работ, услуг) не совпадает по времени с получением за них денежных средств, у поставщика (подрядчика) возникает дебиторская задолженность.

Кругооборот оборотного капитала предприятия непосредственно связан с основными хозяйственными операциями: (а) покупки приводят к увеличению запасов сырья, материалов, товаров и кредиторской задолженности; (б) производство ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Все эти операции многократно повторяются, сопровождаются денежными поступлениями и денежными платежами.

Таким образом, движение денежных средств охватывает период между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На его продолжительность влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

Учитывая вышесказанное, можно предварительно констатировать, что бухгалтерский учет расчетов с покупателями и заказчиками (дебиторами) является одним из наиболее сложных участков учетной работы предприятия в силу: (а) частой повторяемости (высокой периодичности) данных операций; (б) большого разнообразия форм расчетов; (в) большого количества контрагентов предприятия (покупателей и заказчиков), непостоянности их состава и пр.

В соответствии с этим целью данной работы является исследование особенностей бухгалтерского учета расчетов с покупателями и заказчиками на примере ОАО «Биосинтез» (г. Пенза).

Объект настоящего исследования может быть определен как организация бухгалтерского учета расчетов с дебиторами за поставленную продукцию и оказанные услуги, а предмет – как совокупное понятие бухгалтерского учета расчетов с коммерческими контрагентами – покупателями и заказчиками продукции и услуг предприятия.

Задачи работы обусловлены ее целью и могут быть сформулированы следующим образом:

1) рассмотреть общетеоретическую сущность и порядок нормативного регулирования бухгалтерского учета расчетов с покупателями;

2) дать общую характеристику ОАО «Биосинтез», определить основные финансовые результаты деятельности;

3) проанализировать порядок бухгалтерского учета ситуаций, возникающих при расчетах с поставщиками и заказчиками в практике деятельности ОАО «Биосинтез».

Структурно работа включает в себя введение, где реализуется постановка цели и задач исследования, трех глав основной части, заключения, содержащего краткие выводы по исследованию, списка использованных источников и литературы, а также приложений.

1. Теоретические основы организации учета расчетов с покупателями и заказчиками

1.1 Определение и значение расчетов с покупателями и заказчиками

Хозяйственная деятельность любого предприятия (организации) связана с необходимостью осуществлять расчеты, как внутри, так и вне него.

Многообразие расчетных операций хозяйствующего субъекта обусловливает необходимость их классификации по ряду признаков:

1) в зависимости от направленности расчетов они могут быть подразделены на внутренние (например, расчеты с персоналом по заработной плате) и внешние (например, расчеты с бюджетом по налогам и сборам);

2) в зависимости от контрагента расчетов могут быть выделены расчеты предприятия (организации):

с поставщиками и подрядчиками;

с покупателями и заказчиками;

с различными дебиторами и кредиторами;

по кредитам и займам;

с бюджетом и внебюджетными фондами;

с персоналом по оплате труда;

с подотчетными лицами;

с персоналом по прочим операциям;

с учредителями;

внутрихозяйственные расчеты (например, расчеты головной организации с филиалом) и пр.;

3) в зависимости от формы проведения расчетов они могут быть подразделены на расчеты в денежной и неденежной формах;

4) в зависимости от характера операций, по которым производятся расчеты, последние подразделяются на расчеты по товарным и нетоварным операциям.

Расчеты по товарным операциям, связанные с перемещением товара, – это расчеты с поставщиками и подрядчиками, покупателями, в т. ч. плановые платежи, которые осуществляются посредством: платежных поручений, платежных требований, аккредитивов, чеков, векселей; возможны также зачет взаимных требований и расчеты наличными деньгами.

Расчеты по нетоварным операциям, предполагающие лишь движение денежных средств, – расчеты с бюджетом и внебюджетными фондами, учредителями фирмы, подотчетными лицами, по претензиям. При этом расчеты по нетоварным операциям при безналичных расчетах оформляются только платежными поручениями.

Похожие работы

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... счета", Д 50 "Касса" К 91-1 "Прочие доходы". Одновременно на указанные суммы кредитуется забалансовый счет 007. Глава 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Современная кровля" 2.1 Организационно-экономическая характеристика ООО "Современная кровля" Исследуемое предприятие является обществом с ограниченной ответственностью. Уставный капитал ...

... 8 и 10.4 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н). 2. Организация бухгалтерского учета расчетов с покупателями и заказчиками в ООО "Азимут" Исследуемое предприятие является обществом с ограниченной ответственностью. Общество с ограниченной ответственностью – это общество, акции которого распределяются ...

0 комментариев