Навигация

Бухгалтерский учет товаров в организациях розничной торговли

23890

знаков

2

таблицы

0

изображений

Содержание

1 Документальное оформление, оценка и учет поступления товаров

2 Документальное оформление и учет реализации товаров

3 Учет валового дохода от продажи товаров

Библиографический список

1 Документальное оформление, оценка и учет поступления товаров

Поставщиками товаров в организациях розничной торговли являются предприятия-производители товарной продукции, предприятия и организации оптовой торговли, посреднические, заготовительные организации, в том числе системы потребительской кооперации, организации и лица, занимающиеся индивидуальной трудовой деятельностью с образованием или без образования юридического лица, физические лица. Документальное оформление операций поступления товаров зависит от источника поступления товаров и способа их доставки.

Наиболее распространенными способами завоза товаров являются:

- централизованная доставка;

- кольцевой завоз товаров.

При централизованной доставке завоз товара осуществляется в сопровождении и под ответственностью представителей поставщика. Местом приемки товаров в этих условиях является склад торговой организации или магазин. Приемка товаров производится материально-ответственными лицами на основании сопроводительных документов поставщиков: счетов-фактур, товарно-транспортных накладных, спецификаций, упаковочных ярлыков и др. Передача товаров представителями поставщика материально-ответственному лицу производится после тщательной проверки поступивших товаров по количеству и качеству под расписку в счете-фактуре или путем скрепления подписи материально-ответственного лица штампом предприятия.

Кольцевой завоз товаров предполагает доставку товаров от одного поставщика нескольким организациям розничной торговли. При кольцевом завозе товар доставляется представителем розничной торговой организации (экспедитором, товароведом). Отпуск товаров со склада поставщика этим работником осуществляется на основании заказа и по предварительной договоренности с предъявлением доверенности. Товарным документом, который выписывается на складе, является счет-фактура.

Товары могут поступать с одного розничного торгового предприятия на другое внутри одной организации. Такое поступление называется внутренним перемещением товаров и может производиться только на основании письменного разрешения руководителя организации. Внутреннее перемещение товаров оформляется расходными накладными.

Оприходование товаров в организациях розничной торговли может производится по 2 вариантам оценки:

- по покупным ценам

- по продажным ценам

Выбранный вариант должен быть обязательно зафиксирован в учетной политике организации для целей бухгалтерского учета.

Если организация розничной торговли приходует товары по покупным ценам, то их учет будет таким же, как в оптовых организациях.

При оприходовании товаров по продажной цене, формирование продажной цены происходит следующим образом:

1)исчисляется покупная цена приобретенного (полученного) товара;

2)к покупной цене товара прибавляется торговая наценка, раз

мер которой устанавливается самой организацией с таким расчетом, чтобы она покрывала ее издержки обращения и обеспечивала

определенный уровень рентабельности (прибыльности) продажи

этого товара;

3) при ее формировании продажной цены необходимо учитывать также НДС.

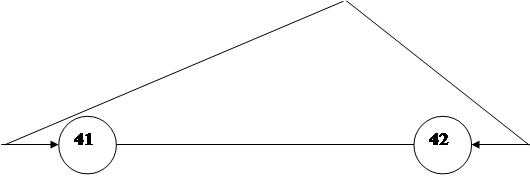

В соответствии с Планом счетов товары в розничной торговле приходуются на счете 41 по продажным ценам, с одновременным отражением начисленной по ним торговой наценки на счете 42 «Торговая наценка». НДС, целесообразно учитывать на отдельных субсчетах к счету 42:

42-1 «Торговая наценка»;

42-2 «НДС»;

Продажная цена товара может формироваться в организациях розничной торговли двумя способами:

1) Путем отражения всех расходов, связанных с приобретением товаров, на счете 41 с добавлением торговой наценки и НДС;

2)С использованием счетов 15 и 16 (то есть, по планово-учетным ценам).

1 способ. Все затраты, связанные с приобретением товаров, относятся на счет 41. В случае, если продажная цена товара уже сформирована, то дальнейшие затраты по его приобретению собираются на отдельном субсчете к счету 41 и списываются на прочие расходы без уменьшения налогооблагаемой базы по налогу на прибыль. Затем к покупной цене товара добавляются: торговая наценка (размер которой установлен самой организацией), НДС (по ставке для данного товара). Организация розничной торговли может устанавливать единую торговую наценку для всех товаров, или разные наценки по различным товарам (группам товаров).

2 способ. Все затраты, связанные с приобретением товара (в том числе стоимость товара, уплаченная поставщику), относятся в дебет счета 15. По кредиту этого счета и дебету счета 41 отражается стоимость оприходованного товара по планово-учетным ценам. Затем к планово-учетной цене товара добавляются торговая наценка и НДС. Разница между учетной ценой товара и фактическими затратами на его приобретение (его покупной ценой) списывается на счет 16 (в дебет или в кредит). Данное отклонение списывается (сторнируется) на счет 44 либо полностью либо в части, приходящейся на реализованные товары.

Похожие работы

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев