План

Вступ

Розділ І. Бухгалтерська звітність на підприємстві недержавної форми власності.

1. Класифікація бухгалтерської звітності

2. Принципи підготовки бухгалтерської звітності

3. Методика підготовки звіту про фінансові результати

4. Класифікація діяльності підприємства

5. Методика підготовки балансу

6. Методика підготовки показників Декларації про прибуток

7. Загальні положення про підготовку звітності по ПДВ

8. Загальні положення про порядок нарахування, термін сплати і подання розрахунків акцизного збору

9. Комунальний податок методика розрахунку і подання звіту

10. Методика підготовки розрахунку земельного податку

11. Звітність по страхових зборах на обов’язкове пенсійне страхування

Розділ ІІ.Різниця між державним та приватним підприємством

1. Класифікація і план рахунків бухгалтерського обліку

1.1 Основи класифікації рахунків та їх значення

1.2 Класифікація рахунків за економічним змістом

1.3 Класифікація рахунків за призначенням і структурою

1.3.1 Рахунки основні

1.3.2 Регулюючі рахунки

1.3.3 Операційні рахунки

1.3.4 План рахунків бухгалтерського обліку, принципи його будови і значення

2. Документація

Розділ ІІІ. Характеристика сучасного комплексу маркетингу підприємства ПП „Магдалена”

Висновок

Додатки

Список використаної літератури

Вступ

Бухгалтерський облік є однієї з найважливіших дисциплін економічного циклу, що забезпечують інформацією процес прийняття управлінських рішень.

У умовах формування ринкових відносин торгово-посередницька діяльність займає особливе місце в народному господарстві України. Тому дуже актуально вивчення особливостей обліку операцій оптової і роздрібної торгівлі.

Бухгалтерський облік в установах культури, науки, освіти істотно відрізняється від обліку в інших галузях господарства, тому що при цьому використовується меморіально-ордерна форма обліку. Вивчення особливостей бюджетного обліку необхідно для підготування до роботи в цих установах.

Індустрія побутового обслуговування і туризму розвивається в Україні значними темпами, що диктує необхідність знання основ ведення бухгалтерського обліку операцій гостьового обслуговування, а також операцій по наданню послуг населенню.

Крім цього й інші галузі мають визначені особливості функціонування. Звідси випливає необхідність вивчення бухгалтерського обліку в будівництві, страхової діяльності, на транспорті, у банках, сільському і лісовому господарстві й інших галузях.

Дана контрольна робота складається з двох частин: теоретичної ( два питання) і практичної ( задача).

В теоретичній частині розглянуті облік реалізації товарів та визначення фінансових результатів в оптовій торгівлі, облік закінчених капітальних вкладень та облік джерел їх фінансування, а також практична задача обліку в бюджетній установі.

Метою написання роботи є засвоєння теоретичних знань, придбання практичних навичок бухгалтерського і податкового обліку в бюджетних установах, торгівлі, на підприємствах побутового обслуговування й інших галузей і сферах народного господарства України.

Програма реформування бухгалтерського обліку в Україні передбачає збереження стабільності бухгалтерського обліку і створення умов для еволюційного його розвитку без руйнування накопиченого досвіду його ведення в народному господарстві. У 2000 році сталися принципові зміни в організації і веденні бухгалтерського обліку в Україні, які випливають із вимог міжнародних стандартів. Здійснено перехід підприємств і організацій на нову методологію бухгалтерського обліку господарських операцій, доходів, витрат і фінансових результатів на нову систему бухгалтерського обліку.

Дана робота має за мету розглянути чинні в Україні форми обов’язкової бухгалтерської (фінансової) звітності, виявити специфіку форм звітів та дати поняття про зміст кожного з них. Більш детальну інформацію, що не наведена у цій роботі, містять конкретні закони, укази, на які зроблено посилання.

Фінансові звіти складає більшість підприємств у всіх країнах світу. Вигадати універсальний звіт, який відображав би фінансове життя підприємства у всій його багатогранності, поки що не вдалося. Як показує практика, оптимальним є складання кількох різних звітів, кожний з яких розкриває ту чи іншу грань діяльності підприємства. Так, баланс містить інформацію про стан активів, зобов’язань і власного капіталу підприємства на конкретну дату (як правило, на останній день основного або проміжного звітного періоду – року, кварталу або місяця). Це дає можливість судити про масштаби підприємства, а наявність графи “на початок звітного періоду” дозволяє дійти висновків і щодо деяких тенденцій його розвитку. Водночас за показниками балансу важко судити, наприклад, про те, наскільки успішною була діяльність підприємства у звітному періоді, які доходи було отримано і які витрати здійснено. Цю інформацію містить звіт про фінансові результати. А оскільки звітних форм кілька, дуже важливо, щоб наявні у них показники взаємно доповнювали один одного, а коли потрібно – узгоджувалися між собою.

Бухгалтерська звітність — це система узагальнення показників, що характеризують господарсько-фінансову діяльність підприємств за попередній період (місяць, квартал, рік). Бухгалтерська (фінансова) звітність подається відповідно до Закону України "Про бухгалтерський облік та фінансову звітність", а також положень (стандартів) бухгалтерського обліку, нормативно-правових актів, що регламентують питання фінансової звітності. Положенням (стандартом) бухгалтерського обліку 1 визначаються мета, склад і принципи підготовки фінансової звітності та вимоги до визначення й розкриття її елементів Значення бухгалтерської звітності полягає в тому, що вона є джерелом інформації про результати господарсько-фінансової діяльності підприємства; за відповідними показниками підприємства аналізують свою діяльність, одержують інформацію для подальшого її планування в умовах ринкових відносин. Основне завдання звітності полягає в пошуку резервів подальшого розвитку і вдосконалення діяльності підприємств, досягнення стабільності на ринку. Вимоги до бухгалтерської звітності: • гарантувати реальність і достовірність даних, що забезпечується документальним обґрунтуванням усіх записів, здійсненням інвентаризації, дотриманням правил оцінки статей балансу, розподілом прибутків і витрат за відповідними звітними періодами; • забезпечувати своєчасність формування даних для оперативного управління господарською діяльністю організацій і підприємств.

Розділ 1. Бухгалтерська звітність на підприємстві недержавної форми власності.

Класифікація бухгалтерської звітності

Звітність підприємства класифікується:

1.Фінансова (бухгалтерська) звітність складається з Балансу (Ф – 1),

Звіту про фінансові результати (Ф – 2);

Звіту про рух грошових коштів (Ф – 3);

Звіту про власний капітал (Ф – 4);

Приміток до фінансової звітності (річними є Ф – 3, Ф – 4, Примітки).

Суб’єкти, які ведуть спрощену форму обліку здають тільки дві форми звітності: Ф – 1м «Балансу»;

Ф – 2м «Звіт про фінансові результати.» Фінансова звітність подається в:

• статистичні органи управління по місцю реєстрації;

• вищестоящі організації (власнику на вимогу);

• обслуговуючому банку при наявності непогашених кредитних ресурсів;• комісію з цінних паперів та фондового ринку – щорічно до 1 травня для ЗАТ і ВАТ. Квартальна звітність подається до 25 числа по закінченню звітного кварталу, річна – до 20 лютого.Особливістю фінансової звітності є те, що вона має повне узагальнення з даними обліку.

2.Податкова – звітність підприємства по основних податках та платежах до бюджету і позабюджетних фондів. Звітні дані ґрунтуються на даних обліку з коригуванням за вимогами податкового законодавства.

3.Звітність по обов’язкових зборах на заробітну плату до органів соціального страхування.

4.Спеціальна звітність подається з окремих питань за рішенням уряду по певних показниках діяльності підприємства (наприклад, перевищення фонду оплати праці для підприємств-монополістів та інше).

5.Статистична звітність – термін та форми подання встановлюються державним органами статистики, показники визнаються як в грошових так і натуральних вимірах. Стаття наводиться у фінансовій звітності, якщо відповідає таким критеріям:

- існує ймовірність надходження або вибуття майбутніх економічних вигод, пов’язаних з цією статтею;

- оцінка статті може бути достовірно визначена. Звітним періодом для складання фінансової звітності є календарний рік. Перший звітний період новоствореного підприємства може бути меншим за 12 місяців, але не може бути більшим за 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації.

Якісні характеристики фінансової звітності:

•Інформація, яка надається у фінансових звітах, повинна бути дохідлива. •Фінансова звітність повинна містить лише доречну інформацію, яка впливає на прийняття рішень користувачами.

•Фінансова звітність повинна бути достовірною.

•Фінансова звітність повинна надавати можливість користувачам порівнювати:

- фінансові звіти підприємства за різні періоди;

- фінансові звіти різних підприємств.

Принципи підготовки бухгалтерської звітності

Фінансова звітність підприємства формується з дотриманням таких принципів:

-автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників;

-безперервності діяльності, що передбачає оцінку активів і зобов’язань підприємства виходячи з припущення, що його діяльність триватиме далі;

-періодичності, що припускає розподіл діяльності підприємства на певні періоди часу;

-історичної (фактичної) собівартості, що визначає пріоритет оцінки активів виходячи з витрат на їх виробництво та придбання;

-нарахування та відповідності доходів і витрат, за якими для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів;

-повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

-послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

-обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов’язань та витрат завищенню оцінки активів і доходів підприємства;

-превалювання змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

- єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

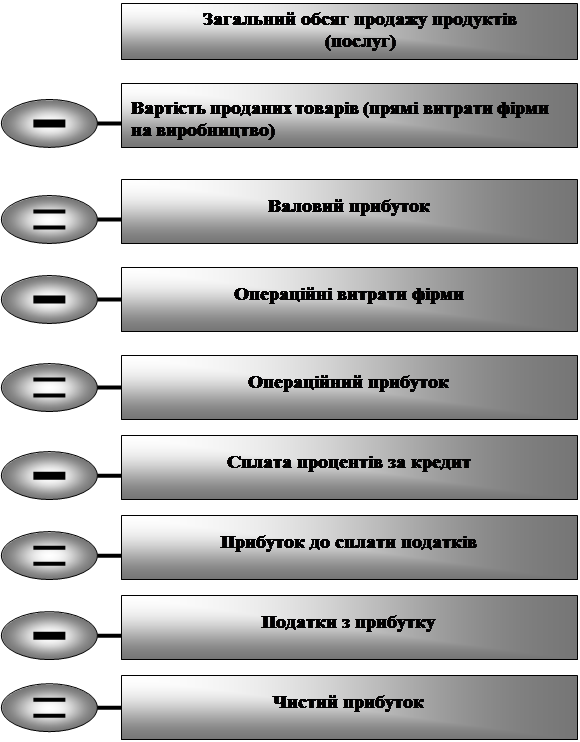

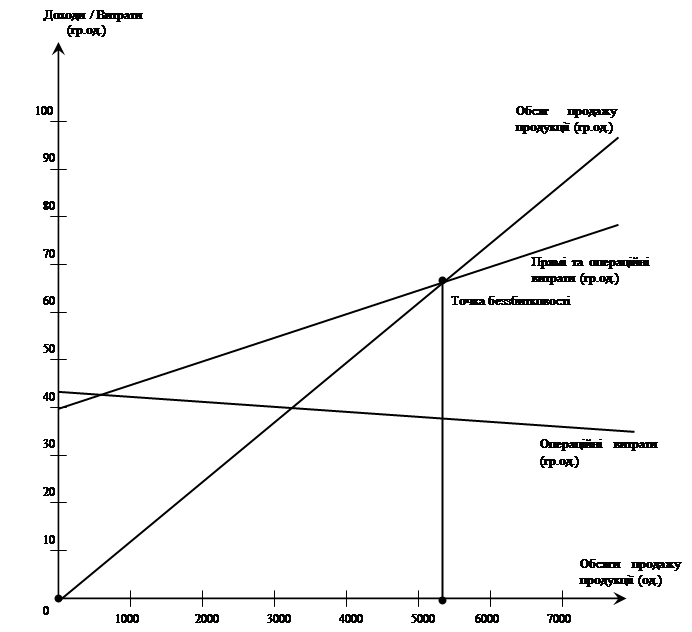

Методика підготовки звіту про фінансові результати

| У рядку 010 Звіту відображається загальний доход (виручка від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів і непрямих податків (ПДВ, акцизного збору тощо). В рядку 010 Звіту відображають загальну суму доходу як свого, так і суму, що належить комітенту, субпідряднику тощо. У рядку 015 відображається сума ПДВ, що включена до складу доходу. Її зазначають у дужках. У рядку 020 “Акцизний збір” платники акцизного збору відображають суму акцизного збору (в дужках), яка врахована у складі доходу (виручки) від реалізації продукції (товарів, робіт, послуг). У рядку 025 (вільний рядок) відображаються суми інших податків і зборів (у дужках), які включаються до складу доходів. Підприємства-страховики в цьому рядку зазначають виплати страхових сум і страхових відшкодувань. До податків і зборів, які відображаються в цьому рядку, відносяться: - готельний збір; - податок з реклами (при наданні рекламних послуг); - збір на обов’язкове державне пенсійне страхування (при продажу валюти, тютюнових виробів виробниками, ювелірних виробів із золота, платини, дорогоцінного каміння, наданні послуг стільникового мобільного зв'язку) тощо. У рядку 030 “Інші вирахування з доходу” відображаються надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг). Ці суми також зазначають у дужках. У рядку 040 Звіту відображається собівартість реалізованої продукції (товарів, робіт, послуг), яка визначається з урахуванням застосовуваних підприємством методів оцінки вибуття запасів, установлених ПБО 9.У рядку 060 “Інші операційні доходи” відображається дохід, який обліковується по Кт 71. У рядку 070 “Адміністративні витрати” відображаються загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства, які обліковуються по Дт 92. У рядку 080 “Витрати на збут” відображаються витрати підприємства, пов’язані з реалізацією продукції (товарів), витрати на утримання підрозділів, що займаються збутом продукції, на рекламу, доставку продукції споживачам тощо (Дт 93). У рядку 090 “Інші операційні витрат” відображаються інші витрати операційної діяльності, які обліковуються по Дт 94. У рядку 110 “Доход від участі в капіталі” відображаються доходи, одержані від інвестицій в асоційовані, дочірні або спільні підприємства (облік яких ведеться за методом участі в капіталі), пов'язані з часткою інвестора у чистих активах об’єкта інвестування (Кт 72). У рядку 120 “Інші фінансові доходи” показуються доходи, що виникають у ході фінансової діяльності підприємства, а саме дивіденди, що належить одержати, відсотки з облігаціями, інші доходи від фінансової діяльності, що відображаються по кредиту субрахунка 733. У рядку 130 “Інші доходи” показуються доходи, що виникають у процесі звичайної діяльності, пов’язані з операціями по списанню з балансу необоротних активів та реалізацією фінансових інвестицій (Кт 74). У рядку 140 “Фінансові витрати” відображаються витрати фінансової діяльності підприємства, а саме, витрати, пов’язані з нарахуванням і сплатою відсотків за банківський кредит, витрати, пов’язані із залученням позикового капіталу, нарахуванням відсотків за договорами кредитування тощо (Дт 95). У рядку 150 “Втрати від участі в капіталі” відображаються втрати від зменшення вартості інвестицій, що виникають у процесі інвестиційної діяльності підприємства (Дт 96). У рядку 160 “Інші витрати” відображаються витрати, що виникають у процесі звичайної діяльності підприємства, не пов’язані з операційною діяльністю, а також витрати страхової діяльності, до яких включаються балансова вартість реалізованих фінансових інвестицій та необоротних активів, суми знецінення (уцінки) необоротних активів і фінансових інвестицій, залишкова вартість списаних необоротних активів і витрати, пов’язані з їх ліквідацією (Дт 97). В рядку 180 “Податок на прибуток від звичайної діяльності” відображається суми нарахованого податку на прибуток. Причому в 2001 році ця сума дорівнює сумі, відображеній у Декларації з податку на прибуток. У бухгалтерському обліку нарахований податок на прибуток відображається записом Дт 981 “Податки на прибуток від звичайної діяльності” – Кт 6413 “Розрахунки за податком” у кінці звітного періоду субрахунок 981 закривається в дебет субрахунку 793. У рядках 200, 205 “Надзвичайні: доходи, витрати” відображаються доходи і витрати, пов’язані з подіями або операціями, які відрізняються від звичайної діяльності підприємства, і не очікується, що вони будуть повторюватися періодично або в кожному звітному періоді. До складу доходів від надзвичайних подій включаються визнані суми відшкодування, зокрема відшкодування втрат страховими організаціями та ін. сума доходу відображається в бухгалтерському обліку по кредиту рахунка 75 “Надзвичайні доходи”.До витрат від надзвичайних подій відносяться як прямі втрати за результатами цих подій, так і витрати на здійснення заходів, повязаних з попередженням, ліквідацією наслідків таких подій. У розділі ІІ Звіту наводяться відповідні елементи операційних витрат (на виробництво і збут, управління й інші операційні витрати), зазнані підприємством. Операційні витрати у цьому розділі відображаються за вирахуванням внутрішнього обороту, тобто тих витрат, які складають собівартість продукції (робіт, послуг), виготовленої та спожитої самим підприємством. Показники розділу ІІ базуються на підставі даних, відображених в обліку на рахунках класу 8. Якщо ж ви застосовували лише рахунки класу 9, то для заповнення цього розділу необхідно провести аналіз витрат по дебету рахунків 23, 91-94. У рядку 230 “Матеріальні витрати” відображується вартість витрачених у виробництві (крім продукту власного виробництва): сировини й основних матеріалів, купівельних напівфабрикатів і комплектуючих виробів, палива та енергії, будівельних матеріалів, запасних частин, тари й тарних матеріалів, допоміжних та інших матеріалів (Дт 80 “Матеріальні витрати” Кт 20, 22, 25 “Напівфабрикати” тощо). Собівартість реалізованих товарів підприємствами торгівлі в рядку 230 не відображається. У рядку 240 “Витрати на оплату праці” відображаються суми: заробітної плати за окладом і тарифами, премій та заохочень, матеріальної допомоги, компенсаційних виплат, оплати відпусток й іншого невідпрацьованого часу, інших витрат на оплату праці (Дт 81 “Витрати на оплату праці” Кт 65 “Розрахунки за страхуванням”). У рядку 260 “Амортизація” відображається сума нарахованої амортизації основних засобів, нематеріальних активів й інших необоротних матеріальних активів (Дт 83 “Амортизація” Кт 13 “Знос необоротних активів”). У рядку 270 “Інші операційні витрати” відображаються витрати операційної діяльності, що не знайшли відображення у складі матеріальних витрат, витрат на оплату праці, відрахувань на соціальні заходи й амортизації (зокрема, витрати: на відрядження і послуги зв’язку, плата за розрахунково-касове обслуговування, втрати від операційних курсових різниць, суми податків, зборів, послуги сторонніх підприємств, втрати від псування цінностей і знецінювання запасів, суми фінансових санкцій тощо). Податок на прибуток у рядку 270 не відображається. (Дт 84 “Інші операційні витрати” Кт 64, 68 “Розрахунки за іншими операціями”, 20 та інші). У рядку 280 “Разом” відображається арифметична сума рядків 230, 240, 250, 260 і 270. Сум витрат операційної діяльності, відображена у розділі І Звіту, не обов’язково повинна дорівнювати сумі операційних витрат (скоріше за все, вона не буде дорівнювати), відображеній у розділі ІІ Звіту. Класифікація діяльності підприємства Метою складання Звіту є надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах ( далі – грошові кошти) за звітний період. В звіті розкриваються джерела надходження та видатку грошових коштів у розрізі таких видів діяльності, як операційна, інвестиційна та фінансова. Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, яка не є інвестиційною та фінансовою. Грошові потоки від операційної діяльності підприємства (зараз та надалі маємо на увазі підприємство – не фінансову та не інвестиційну установу) включають: - надходження грошових коштів від продажу основної та допоміжної продукції ( товарів, робіт, послуг ), включаючи грошові кошти в складі суми непрямих податків, зборів (обов’язкових платежів ), що включені до ціни її продажу; - надходження грошових коштів від здачі майна в оренду; - видаток грошових коштів на закупівлю сировини ( товарів, робіт, послуг); - виплати на погашення іншої кредиторської заборгованості, пов’язаної з операційною діяльністю ( оплата електроенергії, опалення, МШП та ін.); - виплати за розрахунками з персоналом; - виплати відсотків за користування банківськими кредитами; - виплати за податками та зборами та інші види виплат. Інвестиційна діяльність – придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є частиною грошових коштів та їх еквівалентів. Грошові потоки від інвестиційної діяльності включають: - надходження грошових коштів від реалізації акцій, боргових зобов’язань та часток у капіталі інших підприємств, необоротних активів, майнових комплексів, від отримання дивідендів від інших підприємств, отримання раніше наданих іншим підприємствам позик та від інших операцій; - видаток грошових коштів внаслідок придбання акцій, боргових зобов’язань та часток у капіталі інших підприємств, необоротних активів, майнових комплексів, надання позик іншим підприємствам та внаслідок інших операцій. Фінансова діяльність – діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства. Грошові потоки від фінансової діяльності включають : - надходження грошових коштів від продажу власних акцій, боргових цінних паперів (облігацій) векселів, надходження у вигляді внесків або додаткових внесків до статутного фонду, отримання банківських кредитів та внаслідок інших операцій; - видаток грошових коштів внаслідок викупу власних акцій, боргових цінних паперів (облігацій), векселів, повернення раніше отриманих банківських кредитів, сплати дивідендів та внаслідок інших операцій . Іншими словами, інвестиційна діяльність пов’язана із вкладенням фінансових коштів із метою отримання доходу, а фінансова – із залученням грошових коштів у результаті фінансових операцій . Загальний прибуток (збиток) від звичайної діяльності до оподаткування, який відображається у Звіті про фінансові результати, може складатись із прибутків (збитків) від операційної, інвестиційної та фінансової діяльності. Тому для обчислення прибутку від операційної діяльності даний прибуток (збиток) повинен коригуватись на величини прибутків (збитків) від інвестиційної та фінансової діяльності (не операційних) – прибутки (доходи) повинні відніматись, а збитки (втрати) додаватись до нього. В результаті цього буде отримано прибуток (збиток) тільки від операційної діяльності . Методика підготовки балансу

Методика підготовки Розрахунку земельного податку Розрахунок земельного податку заповнюється на підставі Наказу ДПА України “Про затвердження форми розрахунку земельного податку” від 14.01.98р. №18, зареєстрованого в Міністерстві юстиції України 22.01.98 р. за №46/ 2486. Об’єктом плати за землю є земельна ділянка, яка перебуває у власності або користуванні, у тому числі на умовах оренди. Платником є власник землі і землекористувач, у тому числі орендар.Ставки земельного податку з одного гектара сільськогосподарських угідь встановлюються у відсотках від їх грошової оцінки (грошова оцінка — капіталізований рентний доход із земельної ділянки) у таких розмірах: - для ріллі, сіножатей та пасовищ – 0,1; - для багаторічних насаджень – 0,03. За сільськогосподарські угіддя, що надані у встановленому порядку і використовуються за цільовим призначенням незалежно від того, до якої категорії земель вони віднесені, земельний податок справляється згідно з частиною першою статті 6 Закону України “Про плату за землю”.Ставки земельного податку з земель населених пунктів, грошову оцінку яких встановлено, встановлюються у розмірі одного відсотка від їх грошової оцінки. Встановлені ставки земельного податку застосовуються з урахуванням коефіцієнтів індексації, визначених Законом України про Державний бюджет України на відповідний рік. Підставою для нарахування земельного податку є дані державного земельного кадастру. Від земельного податку звільняються: 1) заповідники, в тому числі історико-культурні, національні природні парки, заказники (крім мисливських), регіональні ландшафтні парки, ботанічні сади, дендрологічні і зоологічні парки, пам'ятки природи, заповідні урочища та парки-пам’ятки садовопаркового мистецтва; 2) вітчизняні дослідні господарства науково-дослідних установ і навчальних закладів сільськогосподарського профілю та професійно-технічних училищ; 3) органи державної влади та органи місцевого самоврядування, органи прокуратури, заклади, установи та організації, які повністю утримуються за рахунок бюджету (за винятком Збройних сил України та інших військових формувань, створених відповідно до законодавства України), спеціалізовані санаторії України для реабілітації хворих згідно із списком, затвердженим Міністерством охорони здоров’я України, дитячі санаторно-курортні та оздоровчі заклади України, громадські організації інвалідів України, підприємства та організації громадських організацій інвалідів, майно яких є їх повною власністю, де кількість інвалідів, які мають там основне місце роботи, становить протягом попереднього звітного періоду не менше 50 відсотків загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить протягом попереднього звітного періоду не менше 25 відсотків суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва (обігу). Зазначені підприємства та організації громадських організацій інвалідів мають право застосовувати цю пільгу за наявністю дозволу на право користування такою пільгою, який надається міжвідомчою Комісією з питань діяльності підприємств та організацій громадських організацій інвалідів відповідно до Закону України “Про основи соціальної захищеності інвалідів в Україні”; 4) вітчизняні заклади культури, науки, освіти, охорони здоров’я, соціального забезпечення, фізичної культури та спорту, спортивні споруди, що використовуються ними за цільовим призначенням; Не справляється плата за сільськогосподарські угіддя зон радіоактивне забруднених територій, визначених статтею 2 Закону України “Про правовий режим території, що зазнала радіоактивного забруднення внаслідок Чорнобильської катастрофи” і хімічно забруднені сільськогосподарські угіддя, на які запроваджено обмеження щодо ведення сільського господарства; за землі, що перебувають у тимчасовій консервації або у стадії сільськогосподарського освоєння; за землі державних сортовипробувальних станцій і сортодільниць, які використовуються для випробування сортів сільськогосподарських культур; за землі дорожнього господарства автомобільних доріг загального користування; за земельні ділянки державних, колективних і фермерських господарств, які зайняті молодими садами, ягідниками та виноградниками до вступу їх у пору плодоношення, а також гібридними насадженнями, генофондовими колекціями та розсадниками багаторічних плодових насаджень; за землі кладовищ; за земельні ділянки, в межах граничних норм, встановлених Земельним кодексом України, інвалідів І і II груп, громадян, які виховують трьох і більше дітей, та громадян, члени сімей яких проходять строкову військову службу, пенсіонерів, а також інших осіб, які користуються пільгами відповідно до Закону України “Про статус ветеранів війни, гарантії їх соціального захисту”, громадян, яким у встановленому порядку видано посвідчення про те, що вони постраждали внаслідок Чорнобильської катастрофи. Юридичні особи самостійно обчислюють суму земельного податку в порядку, визначеному Законом про плату за землю за формою, встановленою Головною державною податковою інспекцією України, щороку станом на 1 січня і до 1 лютого подають дані відповідній державній податковій інспекції. Щодо нововідведених земельних ділянок розрахунки розмірів податку подаються юридичними особами протягом місяця з дня виникнення права власності або користування земельною ділянкою. Земельний податок сплачується рівними частками власниками землі і землекористувачами — виробниками товарної сільськогосподарської і рибної продукції та громадянами до 15 серпня і 15 листопада, а всіма іншими платниками — щокварталу до 15 числа наступного за звітним кварталом місяця Звітність по страхових зборах на обов’язкове державне пенсійне страхування Застрахована особа - фiзична особа, яка вiдповiдно до цього Закону пiдлягає загальнообов'язковому державному пенсiйному страхуванню i сплачує (сплачувала) та/або за яку сплачуються чи сплачувалися у встановленому законом порядку страховi внески на загальнообов'язкове державне пенсiйне страхування; Мiнiмальна пенсiя - державна соцiальна гарантiя, розмiр якої визначається цим Законом; Мiнiмальний страховий внесок - сума коштiв, що визначається розрахунково як добуток мiнiмального розмiру заробiтної плати на розмiр страхового внеску, встановлених законом на день отримання заробiтної плати (доходу); Накопичувальний пенсiйний рахунок - частина персональної облікової картки в системi персонiфiкованого облiку, яка вiдображає стан пенсiйних активiв застрахованої особи в накопичувальнiй системi загальнообов'язкового державного пенсiйного страхування; Страхувальниками вiдповiдно до цього Закону є: пiдприємства, установи i органiзацiї, якi мають окремий баланс i самостiйно ведуть розрахунки iз застрахованими особами), фiзичнi особи - суб'єкти пiдприємницької дiяльностi та iншi особи (включаючи юридичних та фізичних осiб суб'єктiв пiдприємницької дiяльностi, якi обрали особливий спосіб оподаткування (фiксований податок, єдиний податок, фіксований сiльськогосподарський податок, придбали спецiальний торговий патент), якi використовують працю фiзичних осiб на умовах трудового договору (контракту) або на iнших умовах, передбачених законодавством, або за договорами цивiльноправового характеру, - для осiб, зазначених у пунктах 1, 10, 15 статтi 11 цього Закону; колективнi та оренднi пiдприємства, сiльськогосподарськi кооперативи та фермерськi господарства, у тому числi тi, якi обрали особливий спосіб оподаткування (фiксований податок, єдиний податок, фіксований сiльськогосподарський податок, придбали спецiальний торговий патент), - для осiб, зазначених у пунктi 2 статтi 11 цього Закону; Страховi внески до солiдарної системи нараховуються: для роботодавця - на суми фактичних витрат на оплату працi (грошового забезпечення) працiвникiв, що включають витрати на виплату основної i додаткової заробiтної плати та iнших заохочувальних та компенсацiйних виплат, у тому числi в натуральнiй формi, якi визначаються згiдно з нормативноправовими актами, прийнятими вiдповiдно до Закону України "Про оплату працi" ( 108/95-ВР ), виплату винагород фiзичним особам за виконання робiт (послуг) за угодами цивiльно-правового характеру, що пiдлягають обкладенню податком на доходи фiзичних осiб, а також на суми оплати перших п'яти днiв тимчасової непрацездатностi, яка здiйснюється за рахунок коштiв роботодавця, та допомоги по тимчасовiй непрацездатностi; для страхувальникiв: на суми, зазначенi в абзацi другому частини першої цiєї статтi; на суми грошового забезпечення та iнших виплат вiйськовослужбовцям та працiвникам воєнiзованих формувань у порядку, встановленому Кабiнетом Мiнiстрiв України. на суми допомоги або компенсацiї у порядку, встановленому Кабiнетом Мiнiстрiв України; для страхувальникiв, зазначених у пунктах 3 i 4 статтi 14, - на суми страхових виплат в порядку, встановленому Кабiнетом Мiнiстрiв України; для осiб, зазначених у пунктi 5 статтi 14 цього Закону, - на суми доходу (прибутку), отриманого вiд вiдповiдної дiяльностi, що пiдлягає оподаткуванню податком на доходи фiзичних осiб; для членiв колективних та орендних пiдприємств, сільськогосподарських кооперативiв та фермерських господарств - на суми доходу, що розподiляється мiж членами колективних, орендних пiдприємств, сільськогосподарських кооперативiв, фермерських господарств i пiдлягає оподаткуванню податком на доходи фiзичних осiб; для осiб, якi беруть добровiльну участь, - на суми, визначенi договором про добровiльну участь. Страховi внески нараховуються на суми, зазначенi в частинах першiй та другiй цiєї статтi, у межах максимальної величини, що встановлюється законом про розмiр страхових внескiв. Ця максимальна величина щороку встановлюється на рiвнi величини семи середнiх заробiтних плат, що склалася в попередньому календарному роцi, i не може бути меншою дiючої на день набрання чинності цим Законом максимальної величини фактичних витрат на оплату працi найманих працiвникiв, оподатковуваного доходу (прибутку), сукупного оподатковуваного доходу (граничної суми заробiтної плати (доходу), з яких справляються страховi внески (збори) до соцiальних фондiв. Страховi внески нараховуються на суми, зазначенi в частинах першiй та другiй цiєї статтi, якi не зменшенi на суму податкiв, iнших обов'язкових платежiв i внескiв, що вiдповiдно до законодавства сплачуються iз зазначених сум, та суми утримань, що здiйснюються вiдповiдно до законодавства або за договорами позики, придбання товарiв та виплат тощо або на iншi цiлi за дорученням отримувача. Страховi внески нараховуються на суми, зазначенi в частинах першiй та другiй цiєї статтi, незалежно вiд джерел їх фiнансування, форми, порядку, мiсця виплати та використання, а також незалежно вiд того, чи були зазначенi суми фактично виплаченi пiсля їх нарахування до сплати. Базовим звiтним перiодом є: для страхувальникiв, зазначених у пунктах 14 статтi 14 цього Закону, - календарний мiсяць; для страхувальникiв, зазначених у пунктi 5 статтi 14 цього Закону, - квартал. При цьому в разi здiйснення протягом базового звiтного перiоду виплат (виплати доходу), на якi вiдповiдно до цього Закону нараховуються страхові внески, страхувальники одночасно з видачею зазначених сум зобов'язанi сплачувати авансовi платежi у виглядi сум страхових внескiв, що пiдлягають нарахуванню на зазначенi виплати (дохiд). У разi недостатностi у страхувальника коштiв для здiйснення в повному обсязi виплати заробiтної плати (доходу) та одночасної сплати вiдповiдних авансових платежiв виплата зазначених сум та сплата страхових внесків здiйснюється в пропорцiйних розмiрах у порядку, визначеному правлінням Пенсiйного фонду. Перерахування страхових внескiв здiйснюється страхувальниками одночасно з одержанням (перерахуванням) коштiв на оплату працi (виплати доходу), у тому числi в безготiвковiй чи натуральнiй формi або з виручки вiд реалізації товарiв (послуг). При цьому фактичним одержанням (перерахуванням) коштiв на оплату працi (виплати доходу) вважається одержання вiдповiдних сум готiвкою, зарахування на банкiвський рахунок одержувача, перерахування за дорученням одержувача на будь-якi цiлi, одержання товарiв (послуг) або будь-яких інших матерiальних цiнностей в рахунок зазначених виплат (доходу), фактичне здiйснення iз цих виплат (доходу) вiдрахувань, передбачених законодавством або за виконавчими документами, чи будь-яких iнших вiдрахувань. За осiб, зазначених у пунктах 8, 11-14, 16 статтi 11 цього Закону, страховi внески сплачуються в порядку i строки, визначенi Кабiнетом Мiнiстрiв України, за рахунок коштiв державного та мiсцевого бюджетiв, коштiв цiльових фондiв, з яких цим особам сплачуються вiдповiдно грошове забезпечення, страховi виплати, допомога i компенсацiї. Особи, зазначенi в частинi першiй статтi 12 цього Закону, сплачують страховi внески у строки, визначенi договором про добровiльну участь, але не рiдше одного разу на квартал. Страховi внески, якi вiдповiдно до цього Закону пiдлягають сплатi iз сум виплат (доходу) за перiод з дня виникнення у страхувальника зобов'язання щодо реєстрацiї як платника страхових внескiв до дня його реєстрацiї в органах Пенсiйного фонду, сплачуються (стягуються) на загальних пiдставах вiдповiдно до цього Закону за весь зазначений перiод. Страховий стаж - перiод (строк), протягом якого особа пiдлягає загальнообов'язковому державному пенсiйному страхуванню та за який щомiсяця сплаченi страховi внески в сумi не меншiй, нiж мiнiмальний страховий внесок. До страхового стажу для обчислення розмiру пенсiї за вiком, з якого обчислюється розмiр пенсiї по iнвалiдностi або у зв'язку з втратою годувальника, крiм наявного страхового стажу, зараховується також на загальних пiдставах вiдповiдно перiод з дня встановлення iнвалiдностi до досягнення застрахованою особою вiку, передбаченого статтею 26 цього Закону, та перiод з дня смертi годувальника до дати, коли годувальник досяг би вiку, передбаченого статтею 26 цього Закону. Страховий стаж обчислюється в мiсяцях. Неповний мiсяць роботи, якщо застрахована особа пiдлягала загальнообов'язковому державному пенсійному страхуванню або брала добровiльну участь у системi загальнообов'язкового державного пенсiйного страхування, зараховується до страхового стажу як повний мiсяць за умови, що сума сплачених за цей мiсяць страхових внескiв є не меншою, нiж мiнiмальний страховий внесок. Якщо сума сплачених за вiдповiдний мiсяць страхових внескiв є меншою, нiж мiнiмальний страховий внесок, цей перiод зараховується до страхового стажу як повний мiсяць за умови здiйснення в порядку, визначеному правлінням Пенсiйного фонду, вiдповiдної доплати до суми страхових внескiв таким чином, щоб загальна сума сплачених коштiв за вiдповiдний мiсяць була не меншою, нiж мiнiмальний страховий внесок. У разi якщо зазначену доплату не було здiйснено, до страхового стажу зараховується перiод, визначений за кожний мiсяць сплати страхових внесків за формулою: ТП = Св : В, де: ТП - тривалiсть перiоду, що зараховується до страхового стажу та визначається в мiсяцях; Св - сума фактично сплачених страхових внескiв за вiдповiдний мiсяць; В - мiнiмальний страховий внесок за вiдповiдний мiсяць. Перiоди роботи пiсля призначення пенсiї зараховуються до страхового стажу на загальних пiдставах. Страховий стаж враховується в одинарному розмiрi, крiм випадкiв, передбачених цим Законом. Коефiцiєнт страхового стажу: 1. Коефiцiєнт страхового стажу, що застосовується для обчислення розмiру пенсiї, визначається iз заокругленням до п'яти знакiв пiсля коми за формулою: См х Вс Кс = ------------, де: 100% х 12 Кс - коефiцiєнт страхового стажу; См - сума мiсяцiв страхового стажу; Вс - визначена вiдповiдно до цього Закону величина оцiнки одного року страхового стажу (у вiдсотках). За перiод участi тiльки в солiдарнiй системi величина оцiнки одного року страхового стажу дорiвнює 1%, а за перiод участi в солiдарнiй i накопичувальнiй системах пенсiйного страхування - 0,8%. Для особи, яка брала участь у солiдарнiй i накопичувальнiй системах, визначається один коефiцiєнт страхового стажу як сума коефiцiєнта страхового стажу за перiод участi тiльки в солiдарнiй системi та коефiцiєнта страхового стажу, визначеного за перiод участi в солiдарнiй i накопичувальнiй системах. Коефiцiєнт страхового стажу з урахуванням перiодiв до набрання чинностi цим Законом не може перевищувати 0,75, а з урахуванням страхового стажу, передбаченого абзацом другим частини четвертої статтi 24 цього Закону, - 0,85. Умови призначення пенсiї за віком: : Особи мають право на призначення пенсiї за вiком пiсля досягнення чоловiками 60 рокiв, жiнками 55 рокiв та наявностi страхового стажу не менше п'яти рокiв. Розмiр пенсiї за віком: Розмiр пенсiї за вiком визначається за формулою: П = Зп х Кс, де: Кс - коефiцiєнт страхового стажу застрахованої особи, визначений вiдповiдно до статтi 25 цього Закону. За бажанням застрахованої особи частина розмiру пенсiї за вiком за перiод страхового стажу, набутого до дня набрання чинностi цим Законом, може бути визначена вiдповiдно до ранiше дiючого законодавства, а частина розмiру пенсiї за перiод страхового стажу, набутого пiсля набрання чинностi цим Законом, - вiдповiдно до цього Закону. При цьому частина розмiру пенсiї за вiком, обчислена за ранiше дiючим законодавством, не може перевищувати максимальних розмiрiв пенсiй, визначених законом для вiдповiдних категорiй пенсiонерiв, та не може бути нижчою, нiж розмiр трудової пенсiї за вiком з урахуванням цiльової грошової допомоги на прожиття, що дiяли на день набрання чинностi цим Законом. Розмiр пенсiї за вiком, обчислений за ранiше дiючим законодавством, пiдвищується з дня набрання чинностi цим Законом до дня її призначення в порядку, передбаченому частинами першою та другою статтi 42 цього Закону. Розмiр пенсiї за вiком, обчислений вiдповiдно до частини першої цієї статтi, не обмежується. Мiнiмальний розмiр пенсiї за вiком за наявностi у чоловiкiв 25, а у жiнок - 20 рокiв страхового стажу встановлюється в розмiрi 20 вiдсоткiв середньої заробiтної плати працiвникiв, зайнятих у галузях економіки України, за попереднiй рiк, яка визначається спецiально уповноваженим центральним органом виконавчої влади у галузi статистики. За наявностi страхового стажу меншої тривалостi, нiж передбачено частиною першою цiєї статтi, пенсiя за вiком встановлюється в розмiрi, пропорцiйному наявному страховому стажу, виходячи з мiнiмального розмiру пенсiї за вiком. За несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) страхувальниками страхових внескiв, у тому числі донарахованих страхувальниками або територiальними органами Пенсійного фонду, накладається штраф залежно вiд строку затримки платежу в розмiрi: 20 вiдсоткiв зазначених сум - у разi затримки їх сплати у строк до 90 календарних днiв включно; 50 вiдсоткiв зазначених сум - у разi затримки їх сплати понад 90 календарних днiв. Одночасно на суми своєчасно не сплачених (не перерахованих) страхових внескiв i фiнансових санкцiй нараховується пеня в розмiрi 0,1 вiдсотка зазначених сум коштiв, розрахована за кожний день прострочення платежу; За приховування (заниження) страхувальником суми заробiтної плати (виплат, доходу), на якi нараховуються страховi внески, накладається штраф у розмiрi всiєї суми прихованої (заниженої) заробiтної плати (виплат, доходу), а в разi повторного протягом року такого порушення штраф у триразовому розмiрi суми прихованої (заниженої) заробiтної плати (виплат, доходу). За донарахування територiальним органом Пенсiйного фонду або страхувальником сум своєчасно не обчислених та не сплачених страхових внескiв накладається штраф у розмiрi 5 вiдсоткiв зазначених сум за кожний повний або неповний мiсяць, за який донараховано цi суми. За неподання, несвоєчасне подання, подання не за встановленою формою або подання недостовiрних вiдомостей, що використовуються в системi персонiфiкованого облiку та iншої звiтностi, передбаченої законодавством, до територiальних органiв Пенсiйного фонду накладається штраф у розмiрi 10 вiдсоткiв суми страхових внескiв, якi були сплаченi або пiдлягали сплатi за вiдповiдний звiтний перiод, за кожний повний або неповний мiсяць затримки подання вiдомостей, звiтностi, але не менше десяти неоподатковуваних мiнiмумiв доходiв громадян, а в разi повторного протягом року такого порушення - у розмiрi 20 вiдсоткiв зазначених сум та не менше 20 неоподатковуваних мiнiмумiв доходiв громадян. За неведення в установленому порядку облiку сум заробiтної плати (виплат, доходу), на якi нараховуються страховi внески, вiдсутнiсть первинних документiв про обчислення та сплату страхових внескiв накладається штраф у розмiрi 20 неоподатковуваних мiнiмумiв доходiв громадян, а в разi повторного протягом року такого порушення - у розмiрi 40 неоподатковуваних мiнiмумiв доходiв громадян. За несплату, неповну або несвоєчасну сплату авансових платежiв iз страхових внескiв, передбачених цим Законом,- штраф у розмiрi 50 вiдсоткiв сум несплачених або своєчасно не сплачених авансових платежiв. Страховi внески до Накопичувального фонду сплачуються застрахованими особами, яким на день їх запровадження не виповнилося: чоловiкам 40, жiнкам 35 рокiв. Застрахованi особи - чоловiки вiком вiд 40 до 50 рокiв, а жiнки - вiд 35 до 45 рокiв можуть прийняти рiшення щодо перерахування страхових внескiв до Накопичувального фонду протягом року з дня запровадження цих внескiв. Якщо цi особи не прийняли рiшення щодо перерахування внескiв до Накопичу вального фонду в зазначений строк, то вони втрачають право на перерахування таких внескiв до Накопичувального фонду. Чоловiки, яким на день запровадження страхових внескiв до Накопичувального фонду виповнилося 50 рокiв, та жiнки, яким на день запровадження цих внескiв виповнилося 45 рокiв, не мають права та обов'язку сплачувати страховi внески до Накопичувального фонду.

Розділ 2.Різниця між державним та приватним підприємством Класифікація і план рахунків бухгалтерського обліку

1.1Основи класифікації рахунків та її значення Різнобічні завдання господарського керівництва та контролю потребують своєчасної і всебічної інформації про склад засобів підприємства і джерел їх формування, господарські процеси і фінансові результати діяльності. Це зумовлює необхідність використання в бухгалтерському обліку значної кількості різних за своїм змістом рахунків. Для більш глибокого та правильного розуміння і обгрунтованого використання в обліку рахунків необхідно знати їх економічний зміст, призначення та структуру, а це потребує науково обгрунтованої класифікації рахунків.Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками.Класифікація рахунків допомагає вивченню змісту і будови рахунків. Знаючи загальні, найбільш суттєві і відмітні ознаки окремих груп рахунків, легше визначити, для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку. Рахунки бухгалтерського обліку класифікують за двома основними ознаками: за економічним змістом та за призначенням і структурою. Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретно об'єкти відображаються на ньому залежно від їх економічного змісту в процесі господарської діяльності. Ця класифікація дає можливість визначити систему рахунків, що підлягають використанню на підприємствах тієї або іншої галузі.Класифікація рахунків за призначенням і структурою показує, для чого, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету, кредиту і характер залишку. Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси. Обидві класифікації рахунків науково обґрунтовані, тісно взаємопов'язані і доповнюють одна одну.

1.2. Класифікацій рахунків за економічним змістом