Навигация

Організація бухгалтерського обліку на підприємстві

51802

знака

2

таблицы

1

изображение

ЗМІСТ

Вступ

1. Ознайомлення з підприємством і організація бухгалтерського обліку на ньому

2. Організація та документування обліку руху основних засобів

3. Організація обліку нематеріальних активів на підприємстві

4. Організація і документування обліку запасів і малоцінних швидкозношуваних предметів на підприємстві

5. Організація розрахунків з оплати праці

6. Ознайомлення з системою обліку витрат та калькулювання на підприємстві

7. Ознайомлення та документальним оформленням фінансових результатів діяльності підприємства

8. Організація і документальне оформлення грошових та розрахункових операцій

9. Організація та формування власного капіталу

Висновки

Список використаних джерел

ВСТУП

Метою даної виробничої практики є ознайомлення із специфікою ведення бухгалтерського обліку на СП "Київ – Захід" і описати її особливості при відображенні різного роду господарських операцій, які відбуваються протягом господарської діяльності підприємства.

Головним завданням підприємства є випуск продукції, торгівля товарами, виконання робіт, надання послуг високої якості з найменшими витратами, а тому в процесі бухгалтерського обліку основним завданням є виявлення обсягу випущеної з виробництва продукції, придбаних товарів, виконаних робіт та наданих послуг, їх реалізації, виявлення фактичних витрат з виготовлення продукції чи придбання товарів (виконаних робіт, наданих послуг), аналіз і контроль за собівартістю виробленої продукції та її зниження, визначення кінцевих результатів діяльності підприємства.

Завданням даної виробничої практики є ознайомлення з об'єктами бухгалтерського обліку підприємства (господарськими засобами і джерелами господарських засобів) і господарських операцій з ними саме на практиці і дати їм теоретичне обґрунтування.

Дана робота умовно поділяється на дві частини: основна частина і додатки.

Основна частина описує особливості організації бухгалтерського обліку на СП "Київ – Захід", ознайомлення і особливості обліку та документування основних засобів, нематеріальних активів, запасів, МШП, розрахунків з працівниками, організації витрат, формування фінансових результатів, грошових розрахунків, формування власного капіталу.

Щодо другої частини, то додатки містять деякі з первинних документів, на основі яких здійснюються усі господарські операції в процесі діяльності підприємства і які є підставою для відображення цих операцій у бухгалтерському обліку.

1. ОЗНАЙОМЛЕННЯ З ПІДПРИЄМСТВОМ І ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА НЬОМУ

СП "Київ – Захід" створене 11 листопада 1994року. Щодо виробничої спеціалізації, то СП "Київ – Захід" займається: закупівлею, постачанням, транспортуванням, алкоголем, тютюном, продуктами, оптовою та роздрібною торгівлею. З початку створення фірма постійно нарощує власні виробничі потужності, збільшує асортимент продукції, яку виготовляє, удосконалює її якість за рахунок використання сучасних технологій виробництва, підвищує конкурентноздатність продукції як на українському ринку так і за кордоном. Переходячи безпосередньо до форми організації ведення бухгалтерського обліку на підприємстві, то слід зазначити, що основні принципи облікової політики, форма бухгалтерського обліку (як певна система регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з урахуванням особливостей діяльності і технології обробки облікових даних) визначені і регулюються прийнятим на підприємстві Наказом "Про облікову політику" [18] відповідно до єдиних засад встановлених Законом "Про бухгалтерський облік і фінансову звітність в Україні"[1] і П(С)БО. СП "Київ – Захід" веде автоматизований облік в налагодженій на ній комп'ютерній мережі використовуючи пакет прикладних програм "1С: Предприятие 7.7" з 2001року, використовуючи до цього програму "1С: Бухгалтерия ПРОФ 6.0". Перевагами автоматизованої форми обліку є:

Þ ведення синтетичного і аналітичного обліку стосовно потреб підприємства;

Þ можливість ведення кількісного багатоваріантного обліку;

Þ одержання всієї необхідної звітності та різнорідних документів по синтетичному і аналітичному обліку;

Þ можливість автоматичного друку вихідних (первинних) документів.

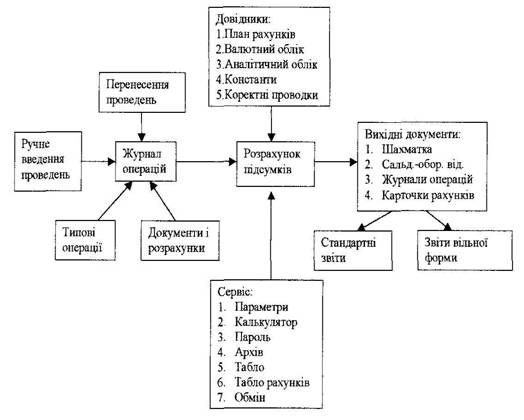

Вихідними даними для програми є господарські операції, що вносяться до Журналу господарських операцій декількома способами:

1. ручне введення операцій;

2. використання типових операцій;

3. використання режиму "документи і розрахунки".

На підставі введених господарських операцій програма формує звітність по синтетичному обліку та різні допоміжні документи:

Þ сальдово-оборотну відомість за рахунками та субрахунками;

Þ шахматку;

Þ аналіз рахунка за підсумками і кореспонденцією даного рахунка з відповідними рахунками;

Þ обороти по дебету і кредиту рахунка і відповідне сальдо, обороти і сальдо по рахунках за відповідний період, журнал-ордер і відомість по рахунку;

Þ зведеш проводки-підсумки за відповідною кореспонденцією;

Þ аналіз рахунка за датами;

Þ звіт по журналу операцій - вибірку проведень із журналу операцій за визначеними рахунками, кореспонденцією та іншими ознаками;

Þ картку рахунка і всі проводки за даним рахунком.

Отже, технологію побудови обліку в програмі "1С: Бухгалтерия" наведемо на рис.1.1.

|

Для ведення аналітичного обліку програма дозволяє вводити необмежену кількість довідників об'єктів аналітичного обліку (субконто): за видами продукції, матеріалами, підприємствами, співробітниками та ін.

Програма дає змогу створювати звіти довільної форми, що використовують дані не лише синтетичного, а й аналітичного обліку.

Але не усі дані вводяться в комп'ютер і частина обліку виконується вручну.

Відповідно програма не може формувати остаточні регістри бухгалтерського обліку і фінансову звітність, що й надалі здійснюється вручну.

Крім вищезазначених регулятивних документів (Закон "Про бухгалтерський облік і фінансову звітність в Україні", П(С)БО, Наказ про облікову політику СП "Київ – Захід") фірма керується Статутом СП "Київ – Захід" [19], де визначені мета, предмет діяльності фірми, її правовий статус і суть фінансово-господарської діяльності.

Похожие работы

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

... іку по рахунку 23 становитимуть комерційну таємницю підприємства, а дані рахунків класу 8 будуть відкритими для користувачів. Не менш важливим при організації управлінського обліку є порядок побудови та застосування аналітичного обліку на підприємстві, який полягає, перш за все, в організації необхідних розрізів аналітичних рахунків для синтетичних рахунків. Саме аналітичні рахунки забезпечують ...

... підписує документ. У цьому випадку всю повноту відповідальності за незаконність операції несе керівник підприємства. Висновки і пропозиції Досліджуючи тему «Удосконалення організації обліку на підприємстві», базою написання курсової роботи є підприємство Відкрите Акціонерне Товариство «Промінь», яке розміщене в Лісостеповій природно-кліматичній зоні України, на Черкащині, в селі Білашки, ...

0 комментариев