Навигация

Прибуток підприємства. Суть, форми, та шляхи збільшення

35160

знаков

0

таблиц

4

изображения

Создатель: SODOM

ВСТУП

Поняття прибутку в економічній системі існує у зв'язку з наявністю товарно-грошових відносин, появою і розвитком інституту власності, особливо приватної. Перші визначення прибутку збігалися зі значенням валового доходу, який за індивідуалістичною системою розподілу поділявся на три категорії:

доходи від капіталу, землі та доходи від праці. Вважалося, що кожен із видів доходів є обов'язковою винагородою для одержувача за надані ним послуги у народному господарстві.

Це добре розуміли ще засновники класичної школи А. Сміт, Дж.Ст. Мілль, які брали до уваги історичний і юридичний факт володіння тим чи іншим капітальним майном, землею або капіталом (засобами виробництва, матеріалами, коштами) як основу вирішення питання про походження прибутку.

Спочатку у політичній економіці, а потім і у фінансовій науці усі джерела доходів поділялися на фундирувані й нефундирувані, тобто пов'язані й не пов'язані з капітальним майном, отже, і розподіл доходів здійснювався за двома категоріями: доходи від капітального майна взагалі і доходи від праці, що не пов'язані з володінням капіталом. Дохід від капітального майна, у свою чергу, об'єднував земельну ренту і дохід від капіталу.

Д. Рікардо виявив протилежну залежність між прибутком та земельною рентою, між заробітною платою і прибутком. Яка частина продукту сплачується у формі заробітної плати — питання надзвичайно важливе при вивченні прибутку. Останній буде високий або низький у тій самій пропорції, в якій буде низькою чи високою заробітна плата, писав він.

А. Сміт і Д. Рікардо відокремили поняття прибутку в особливу економічну категорію, яку досліджували у тісному зв'язку із процесом накопичення капіталу, із факторами зростання суспільного багатства.

У різні часи Сміт трактував прибуток як:

1) закономірний результат продуктивності капіталу;

2) винагороду капіталістові за його діяльність і ризик;

3) вирахування з частини неоплаченої праці найманого робітника.

Пояснення джерел виникнення прибутку, яке зробив А. Сміт, набуло розвитку в різноманітних напрямках подальших теорій прибутку.

У працях декого з теоретиків того часу панували й такі варіанти трактування прибутку, як винагороди за збереження капіталу (теорія стриманості), страхової премії за ризик, що йому підвладна будь-яка діяльність підприємця, а також сприйняття прибутку як результату виявлення законів мінового процесу і вартості, що виникає завдяки зростанню капіталу з часом.

1. РОЛЬ І МІСЦЕ ПРИБУТКУ В ЕКОНОМІЦІ ПІДПРИЄМСТВА

У Законі України «Про підприємства в Україні» записано:

«Підприємство — самостійний господарюючий статутний суб'єкт, який ... здійснює виробничу, науково-дослідницьку і комерційну діяльність з метою одержання відповідного прибутку (доходу)... На всіх підприємствах основним узагальнюючим показником фінансових результатів і господарської діяльності є прибуток (доход)». Цими нормативними положеннями визначається роль і місце прибутку в економіці підприємства.

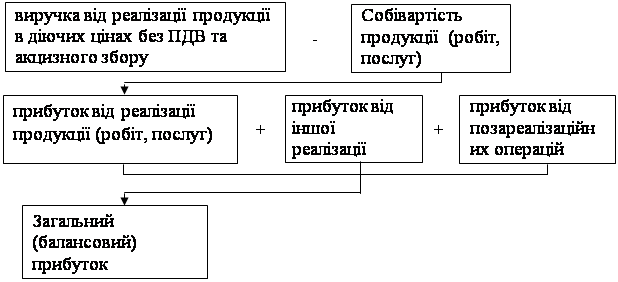

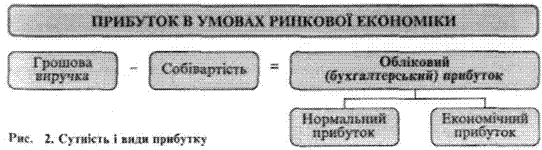

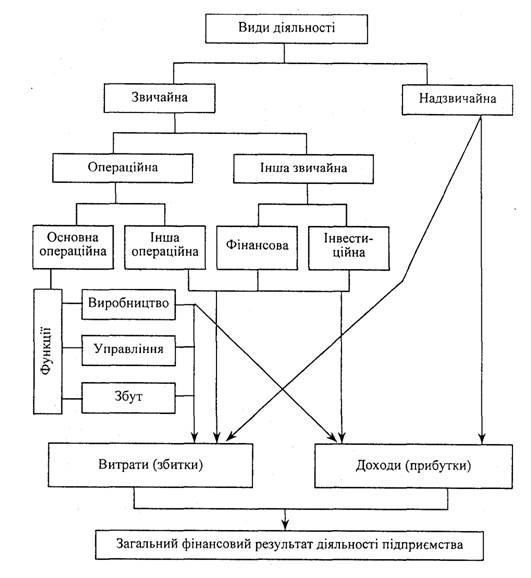

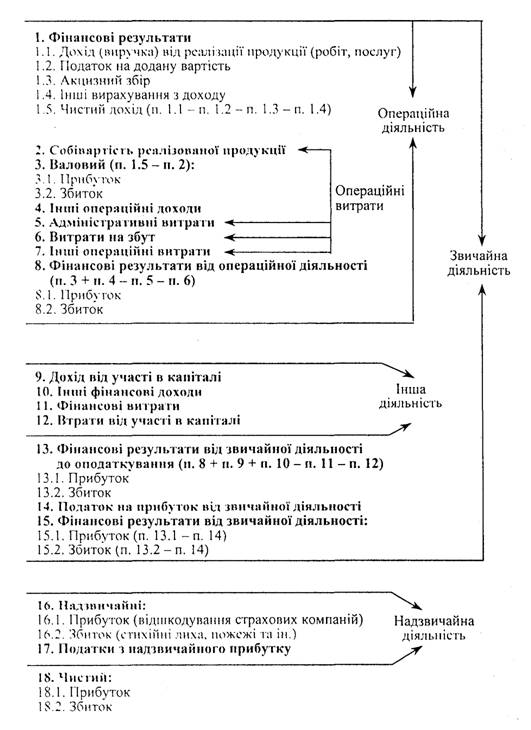

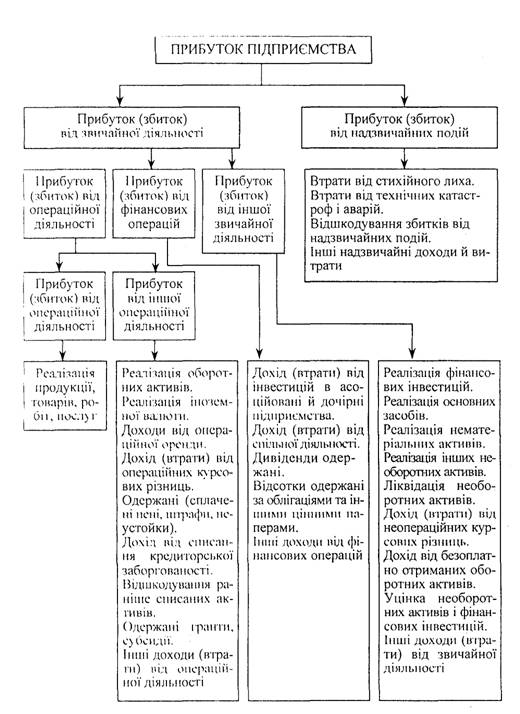

1.1 Прибуток підприємства — це перевищення доходів від його діяльності над сумою видатків; він являє собою єдину форму його власних нагромаджень. Податок на додану вартість і акцизний збір, які надходять у складі виручки від реалізації продукції підприємств, являють собою форми централізованих нагромаджень, у повній сумі надходять у розпорядження держави, формуючи значну частку прибуткової частини державного бюджету.

На відміну від ПДВ і акцизного збору, прибуток, що його одержують підприємства у сфері виробництва товарів і послуг, хоч він також є одним із головних джерел формування централізованих фінансових ресурсів держави, в значній своїй частині використовується тими підприємствами, які його одержали, на збільшення виробницгва, реконструкцію і технічне переозброєння їх основних засобів, удосконалення технології, матеріальне заохочення трудящих соціальний розвиток колективів.

Законодавство України, яке регулює господарську діяльїність суб'єктів підприємництва і порядок організації бухгалтерського обліку і звітності, з одного боку, і систему оподаткування прибугку — з іншого, під «прибутком» визначає два різних економічних явища.

Згідно з Законом України «Про оподаткування ирибугку підприємств», прибутком вважається сума валових доходів, тобто по суті доходів від усіх видів діяльності, скоригована певним чином для цілей оподаткування, зменшена на суму валових витрат підприємства і на вартість зносу (амортизації) основних засобів і нематеріальних активів. Аналіз складу валових доходів і валових витрат свідчить про те, що прибуток як об'єкт оподаткування являє собою досить умовну величину, яка відображає співвідношення між доходами і витратами підприємства за певний, законодавчо встановлений період оподаткування. Головна його особливість полягає в тому, що він безпосередньо не залежить від собівартості продукції, від різниці між виручкою від реалізації продукції і витратами на виробництво цієї продукції. Прибугок як об'єкт оподаткування визначається за даними спеціального податкового обліку, який не співпадає з бухгалтерським обліком прибутку.

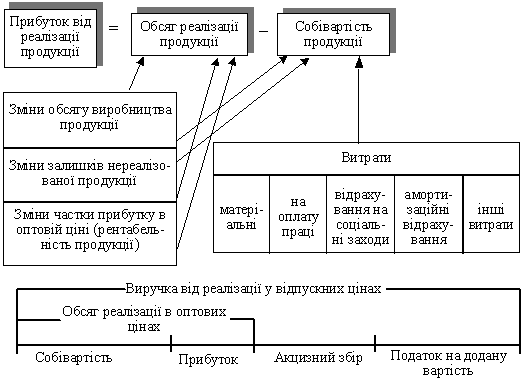

Прибугок у класичному розумінні являє собою різницю між ціною товару і затратами на виробництво товару — його собівартістю. Саме таке розуміння прибутку закладене в усіх законодавчих актах України, крім законодавства про оподаткування прибугку. Такий показник, безумовно, в більшій мірі характеризує якість господарювання підприємства, саме він реальний і з точки зору спроможності підприємства відраховувати частину прибугку до бюджету.

Прибугок синтезує в собі всі найважливіші сторони роботи підприємства. Щоб прибуток підприємства зростав, воно повинне:

— нарощувати обсяги виробництва і реалізації товарів, робіт, послуг;

— розширювати, орієнтуючись на ринок, асортимент і якість продукції;

—впроваджувати заходи щодо підвищення продуктивності праці своїх працівників;

— зменшувати витрати на виробництво (реалізацію) цродукції (тобто її собівартість);

— з максимальною віддачею використовувати потенціал, що є у його розпорядженні, у тому числі фінансові ресурси;

— зі знанням справи вести цінову політику, бо на ринку діють переважно вільні (договірні) ціни;

— грамотно будувати договірні відносини з постачальниками і покупцями;

— вміти найбільш доцільно розміщати (вкладати) одержаний раніше прибуток з точки зору досягнення оптимального ефекту.

Не важко помітити, що останні три з названих вище напрямків значною мірою залежать від сумлінності і кваліфікації економістів, які причетні до фінансової роботи підприємства. Так, на стадії укладання угод з покупцями дуже важливо домовитися про оптимальні ціни на товари і послуги, строки перегляду цін у зв'язку з інфляційними процесами в економіці. У договорі повинні бути чітко визначені застереження щодо порядку обчислення розмірів втрат (збитків), які є наслідком порушень зафіксованих у ньому зобов'язань сторін, а також щодо порядку відшкодування цих втрат.

У директивно-плановій економіці всі ці питання для підприємств не мали суттєвого значення, оскільки вони практично не були зацікавлені у збільшенні прибутку. Вони не розпоряджалися ним. У ринкових же умовах після сплати податків до державного бюджету й інших обов'язкових відрахувань весь прибугок, що залишається, надходить у повне розпорядження власників або трудових колективів підприємств.

Похожие работы

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... спиртзаводах. Меляса також служить сировиною для виробництва хлібопекарських дріжджів, для приготування молочної, лимонної, глютамінової кислот. Аналізуючи ефективність використання сировини і матеріальних ресурсів при виробленні цукру-піску на ВАТ "Острозький цукровий завод" спостерігаємо, що при збільшенні обсягів виробництва цукру-піску на 1620 тон в 2001 році матеріаломісткість збільшилась ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

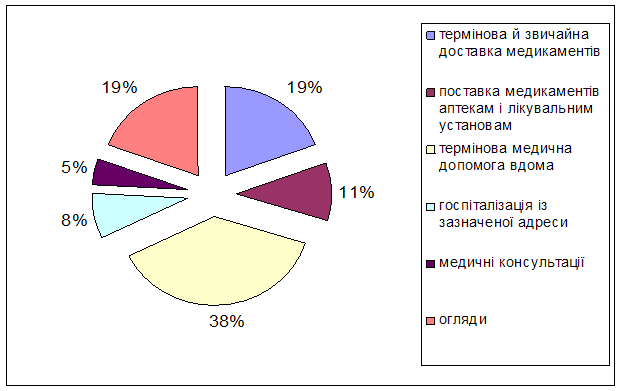

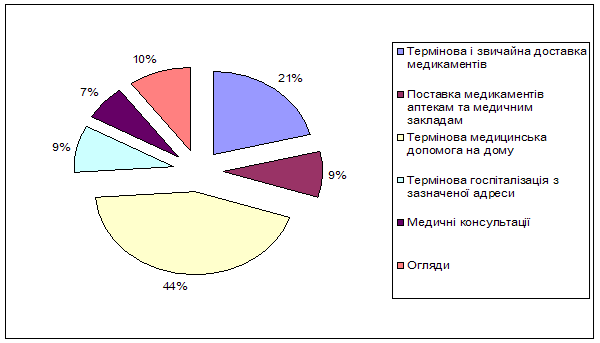

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

0 комментариев