Навигация

БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ

51919

знаков

3

таблицы

0

изображений

2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ

2.1 Бюджетирование – основа эффективного управления бизнесомЗа 20 лет развития малого предпринимательства в России изменилась не только рыночная ситуация для хозяйствующих субъектов малого предпринимательства, но и сам предприниматель, он стал более грамотным в экономических и правовых вопросах. Современному предпринимателю недостаточно быть лишь владельцем собственного бизнеса, он стремится эффективно управлять им. Однако решение этой задачи осложняется по ряду причин.

Во-первых, действующий в настоящее время Федеральный закон от 14.06.1995 N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" уже не отвечает современным реалиям. Во-вторых, субъекты малого предпринимательства обладают ограниченными ресурсами, зачастую руководитель сам является владельцем компании и сам ведет учет.

В связи с необходимостью внесения изменений в законодательство о малом и среднем предпринимательстве в Российской Федерации подготовлено несколько законопроектов. Среди мероприятий программы государственной поддержки малого бизнеса наиболее значимым, по нашему мнению, является снижение налогового бремени.

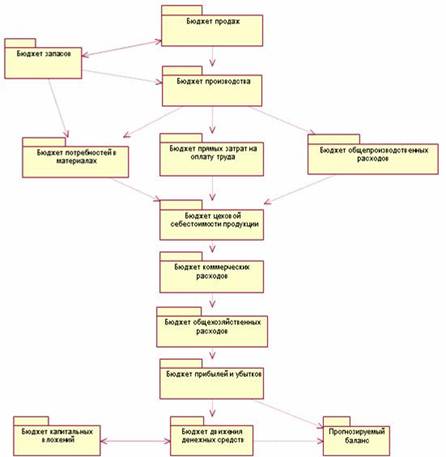

С принятием гл. 26.2 "Упрощенная система налогообложения" НК РФ многие субъекты малого предпринимательства перешли на этот налоговый режим. Кроме снижения налоговых платежей, специальный налоговый режим освобождает малый бизнес от ведения бухгалтерского учета (за исключением учета основных средств и нематериальных активов) и представления финансовой отчетности, что высвобождает ресурсы и позволяет организовать бухгалтерский учет для целей управления, т.е. бухгалтерского управленческого учета, и такой его важной составляющей, как бюджетирование. На рис. 1 представлена схема взаимосвязи бюджетирования с другими элементами управленческого учета.

В условиях ограниченных финансовых ресурсов для предприятий малого бизнеса просчеты и ошибки, а также неправильные управленческие решения могут привести к краху. Следовательно, для малых предприятий стратегия развития бизнеса и планирование текущей деятельности не менее значимы, чем для средних и крупных организаций.

Обычно внедрение бюджетирования на предприятии осуществляется по инициативе собственников. Они желают знать, как развивается бизнес, какими темпами, наиболее эффективные направления бизнеса, соотношение прибыли и затрат, ожидаемый эффект от принятых управленческих решений.

В качестве примера приводится бюджет прямых затрат труда на изделия, где трудоемкость изделий рассчитывается исходя из норм, а если нет нормативов затрат труда, то этот показатель рассчитывается на основе хронометража.

Таблица 1

| Наименование продукции | Трудоемкость единицы продукции, ч | Средняя часовая тарифная ставка, руб. | Прямые затраты на оплату труда на 1 шт., руб. | Валовая продукция, шт. | Реализованная продукция, шт. | Прямые затраты на оплату труда, руб. | |

| на валовую продукцию | на реализованную продукцию | ||||||

| А | 6 | 50 | 300 | 5800 | 6900 | 1740000 | 2070000 |

| Б | 4 | 40 | 160 | 10400 | 10200 | 1664000 | 1632000 |

| В | 3 | 40 | 120 | 4600 | 4800 | 552000 | 576000 |

| Итого | 3956000 | 4278000 | |||||

Основное назначение управленческого учета заключается в предоставлении своевременной и качественной информации руководству организации. Такой инструмент управленческого учета, как бюджетирование, позволяет не только определять эффективность бизнес-направлений, но и планировать деятельность компании на перспективу и на текущие периоды.

Отдельные элементы управленческого учета присутствуют в каждой организации. Многие малые предприятия ведут учет движения денежных средств, пытаясь управлять ими, но, как правило, это происходит достаточно бессистемно.

Рассмотрим подходы к организации управленческого учета, в частности бюджетирования, учитывая специфику малого бизнеса и в первую очередь ограниченность ресурсов. Прежде всего следует выяснить, какую информацию и в каком виде руководство желает получать. Например, если в бюджете запланированы статьи расходов, формирующих переменную себестоимость, а в процессе их учета информация аккумулируется по полной себестоимости, то это будет серьезным препятствием для последующего сравнения плановых показателей с фактическими.

В таблице 2 приводится аналогичный пример по расчету потребности в материалах.

Таблица 2

Бюджет потребности в материалах

| Материал | Потребность на расход, кг | Запас материала на конец периода, кг | Итого потребность в материале, кг | Запас материала на начало периода, кг | Объем закупок, кг | Цена за 1 кг, руб. | Стоимость закупок, тыс. руб. |

| X | 31500 | 700 | 32200 | 2715 | 29485 | 400 | 11794000 |

| Y | 30210 | 390 | 30600 | 2620 | 27980 | 26 | 727480 |

| Z | 16578 | 503 | 17081 | 925 | 16156 | 32 | 516992 |

| Итого | 13038472 | ||||||

Рассчитанные таким образом потребность в материалах является одним из основных проектов генерального бюджета. В данном случае следует обратить внимание на влияние остатков материальных ценностей на объем закупок.

В данном случае необходимо увязать плановые показатели с учетными, обеспечив им единый формат, путем разработки Положения об учетной политике для целей управленческого учета, где будут зафиксированы основные задачи планирования, учета, контроля, анализа затрат и результатов деятельности малого предприятия.

В плане счетов управленческого учета должны быть предусмотрены счета, соответствующие статьям бюджетов. Например, если в бюджете управленческих расходов отдельной статьей выделены телефонные переговоры сотовой связи, то и в учете должны содержаться счета, аккумулирующие информацию о затратах на телефонные переговоры сотовой связи, а также аналитические счета с данными по каждому сотруднику.

При расчете бюджета общепроизводственных расходов, следует учитывать отдельно переменные и постоянные расходы.

Таблица 3

Бюджет общепроизводственных расходов

| Статья затрат | Сумма, руб. | |

| Переменные расходы – всего, в т.ч. | 664500 | |

| Вспомогательные материалы | 350000 | |

| Заработная плата вспомогательных рабочих | 165000 | |

| Премиальный фонд | 27500 | |

| Двигательная электроэнергия | 80000 | |

| Расходы на содержание и эксплуатацию оборудования | 42000 | |

| Постоянные расходы – всего, в т.ч. | 920000 | |

| Амортизация | 300000 | |

| Заработная плата контролеров, мастеров, начальников цехов | 150000 | |

| Электроэнергия на освещение, вода, отопление | 220000 | |

| Ремонт, техобслуживание | 250000 | |

| Итого | 1584500 |

Владелец малого предприятия, как правило, является одновременно "исполнительной" (генеральный директор) и "законодательной" (собственник) властью организации. Эта ситуация создает дополнительные преимущества при задании основных целей деятельности фирмы, а также разработке мероприятий по их достижению.

В первую очередь необходимо согласовать понятийный аппарат (терминологию), которым пользуются сотрудники малого предприятия, - уточнить содержание категорий "доходы", "выручка", "поступление денежных средств", "издержки", "затраты", расходы" и т.п. Все сотрудники организации должны вкладывать в них одинаковый смысл. Далее следует определить стратегические цели предприятия и сформулировать задачи по их достижению. Разработка бюджетов базируется на основе стратегического плана развития малого предприятия, целевые показатели которого должны быть увязаны с текущими планами. Если стратегическим планом развития предусмотрено в течение трех лет достичь увеличения объема продаж в 2 раза, необходимо подготовить перечень мероприятий (с указанием стоимости их осуществления) для выполнения в следующем году по реализации утвержденного стратегического плана.

Если, например, в годовом плане продаж заложено увеличение объемов выручки на 5%, то очевидно, что через три года запланированная стратегическая цель не будет достигнута.

2.2 Цели и задачи бюджетирования на малых предприятияхЦель бюджетирования можно определить как подготовку информации, обеспечивающей полный контроль над операционной, инвестиционной и финансовой деятельностью организации, информации о запланированных финансовых результатах деятельности организации в целом, а также о ее отдельных структурных подразделениях (центрах ответственности). Бюджетирование должно обеспечить возможность выявлять "узкие" места в работе компании и принимать правильные и своевременные управленческие решения.

Для достижения названной цели малым предприятиям следует:

- определить приоритетные направления развития предприятия;

- определить структуру, формат и сроки разработки операционных и финансовых бюджетов в соответствии со спецификой предприятия;

- разработать нормативы переменных и постоянных расходов на основе анализа данных прошлых периодов;

- регулировать и контролировать текущую финансово-хозяйственную деятельность через плановые показатели;

- предоставлять оперативную и достоверную учетную информацию об исполнении этих показателей и возникающих отклонениях;

- осуществлять постоянный контроль и анализ отклонений между фактическими результатами и плановыми показателями своей деятельности.

3 АНАЛИЗ ЗАВИСИМОСТИ ЗАТРАТ ОТ ОБЪЕМА ПРОДАЖ, ПРОИЗВОДСТВА И ПРИБЫЛИ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

3.1 Учет затрат "директ-кост" в системе анализа безубыточности

В системах управленческого учета, применяемых в странах с рыночной экономикой, изначально заложена возможность определения зависимости затрат от объема продаж, производства или загрузки производственных мощностей; получения информации о прибыльности или убыточности деятельности в зависимости от ее масштабов; прогнозирования динамики издержек в зависимости от объема или мощности производства; нахождения наиболее выгодной комбинации цены и объема, т.е. проведения эффективной политики цен; получения информации о степени допустимости использования в конкурентной борьбе демпинга. Российскому предпринимателю, чтобы получить эту информацию, приходится содержать специальный отдел или нанимать специалистов.

Изменения в нормативной базе бухгалтерского учета требуют иной системы учета на предприятии. В такой ситуации целесообразно внедрить управленческий учет, в частности широко распространенную на Западе систему учета расходов "директ - кост".

Система "директ - кост" наиболее эффективна в организациях, имеющих несколько сфер приложения управленческих усилий (центров ответственности), например многопрофильную деятельность, широкий ассортимент продукции (работ, услуг), цеховую структуру производства. Это позволяет обоснованно планировать расходы и прибыль, контролировать соблюдение нормативов расходов и таким образом обеспечивать снижение издержек по каждому центру ответственности. При этом с помощью бухгалтерского учета выполняется несколько функций управления, среди которых:

1) обоснование стратегического решения дирекции (о диверсификации деятельности, изменении структуры дохода, сокращении или прекращении деятельности, оценке проектов по критерию прибыльности);

2) обеспечение менеджеров оперативной информацией вида "затраты - выпуск (продажи) - результат";

3) выявление доли прибыли (убытка) каждого центра ответственности в общем результате.

Практика показывает, что система "директ - кост" успешнее всего внедряется как многоэтапный проект с привлечением всех экономических служб организации, с текущим консультированием персонала взамен специального обучения. Степень сложности системы (детализация управленческих и учетных задач) определяется только потребностями администрации предприятия. На базе применяемого порядка ведения учета можно создать автономную систему учета и анализа по принципу "директ - кост", действующую без ориентации на финансовый учет. В этом случае учет ведется внесистемно, т.е. без проводок на балансовых счетах.

Основные цели, стоящие перед организацией, которая решила внедрить систему "директ - кост", - обеспечить оперативный контроль издержек и соотношения объема продаж и издержек по местам их возникновения, а также выработку управленческих решений, направленных на их оптимизацию. Под контролем здесь понимается процедура сопоставления величин плановых и фактических издержек, доходов и издержек по центрам ответственности, возможность составления прогнозов рентабельности по принципу "что будет, если...".

При организации системы учета "директ - кост" решаются следующие задачи:

определяются центры ответственности;

группируются специальным образом все издержки в соответствии с классификацией "директ - кост" (в случае изменения направлений деятельности, структуры управления или состава затрат классификация подлежит пересмотру);

вводится внутренняя отчетность, устанавливаются сроки ее формирования и рассмотрения;

разрабатывается система планирования (бюджет) показателей, подлежащих контролю и используемых для анализа, при этом показатели бюджета и внутренней отчетности должны быть сопоставимы;

вводится система раздельного учета издержек и доходов (управленческий учет), товара, позволяющая иметь информацию для формирования показателей внутренней отчетности. Управленческий учет организуется так, чтобы исключить противоречия и несовместимость с данными законодательно регламентируемого бухгалтерского учета (финансового учета);

проводится анализ показателей внутренней отчетности для обоснования управленческих решений.

Преимущество управления, построенного на анализе учетных данных, - возможность получить информацию типа "затраты - выпуск - результат" по подразделениям, группам персонала или даже по конкретным работникам, на которых в силу определенных полномочий лежит ответственность за эффективность деятельности.

Центрами ответственности (ЦО) - наделенный определенными полномочиями и ответственный за результаты их применения персонал - определены администрация организации (ЦО1) и менеджеры сети (ЦО2), а в случае реализации без участия менеджеров сети (МС) - ответственное лицо из администрации. ЦО2 представляет собой совокупность ответственности лиц, управляющих деятельностью одного вида: поставка (реализация) товаров сети розничных магазинов.

По мере развития деятельности по оказанию сопутствующих торговле услуг (например, гарантийный ремонт) в качестве ЦО может выступить персонал, осуществляющий эту деятельность.

В зависимости от вида контролируемых центром ответственности результатов различают 3 типа центров ответственности: центр прибыли, центр доходов, центр затрат.

ЦО1 (администрация) является центром прибыли и центром затрат. Здесь целесообразно контролировать деятельность по следующим показателям: валовой доход и издержки в целом по организации, маржинальный доход, а также состав и динамика полупеременных и постоянных издержек.

ЦО2 (МС) сочетает центр доходов и центр затрат. Оценка эффективности деятельности осуществляется по информации о доходах и переменных издержках.

3.2 Классификация издержек в системе управленческого учетаИздержки обычно классифицируются в строгом соответствии с целями контроля. Контролируемые по центру ответственности издержки должны быть регулируемыми для него, т.е. зависеть от условий ведения данным ЦО своей деятельности.

Издержки разделяются на три группы: переменные, полупеременные и постоянные. Полупеременные затраты; имеют компоненты как переменных, так и постоянных затрат; к примеру, расходы на телефон складываются из ежемесячной платы за обслуживание (постоянные затраты) и специальных начислений в зависимости от дальности, от междугородных переговоров (переменные затраты); прирост таких расходов находится в линейной зависимости от изменения объема деятельности, но при нулевом уровне последнего они сохраняют определенную величину .

Считается, что переменные издержки формируются непосредственно в центре ответственности ЦО2. Предполагается, что эти издержки прямо пропорциональны объемам продаж, достигаемым персоналом ЦО2. Прямые издержки совпадают по составу с издержками, регулируемыми в ЦО2 как центре затрат.

К переменным издержкам относятся:

1) оплата труда МС - расходы на оплату труда МС и страховые взносы на нее;

2) транспортное обслуживание:

автотранспортные расходы, связанные с работой МС;

расходы на ГСМ для автотранспорта, используемого МС;

расходы на ремонт автотранспорта, используемого МС;

3) прочие переменные расходы:

расходы на телефонные переговоры с контрагентами МС;

другие расходы, непосредственно связанные с деятельностью МС.

Предполагается, что основная часть зарплаты МС прямо зависит от объема продаж. При этом игнорируется необходимость обязательного начисления в соответствии с законодательством минимальной заработной платы.

Расходы на транспортное обслуживание МС складываются из расходов на ГСМ, оплаты найма (аренды, компенсации за использование) автотранспорта для доставки товаров в места реализации, расходов на ремонт автотранспорта.

Решение о выделении в учете прочих переменных расходов принимается исходя из технических возможностей обеспечить обособленный учет таких расходов. В случае отказа от раздельного учета прочих переменных расходов их величина отражается в составе полупеременных расходов.

Полупеременные издержки большей частью связаны с деятельностью организации в целом, но они определенно связаны с обеспечением деятельности, осуществляемой в ЦО2. Полупеременные расходы являются регулируемыми для ЦО1, поэтому контроль за ними по ЦО2 не осуществляется. Вместе с суммой переменных издержек по всем ЦО2 они используются для исчисления маржинального дохода (суммы покрытия) по организации в целом.

К полупеременным издержкам, в частности, относятся:

1) транспортные расходы по доставке товаров от поставщиков - оплата железнодорожного тарифа и железнодорожных услуг;

2) услуги связи:

расходы на междугородные телефонные разговоры;

оплата электронной почты;

оплата услуг факсимильной связи;

оплата почтово - телеграфных услуг;

3) командировочные расходы;

4) прочие расходы:

оплата услуг по сертификации;

арендная плата за складские помещения;

расходы на тару;

налоги, зависящие от оборота или численности персонала.

В состав полупеременных включаются лишь те расходы, которые:

а) не производятся при прекращении деятельности, осуществляемой в ЦО2;

б) не регулируются в ЦО2.

Данная группировка применима только к деятельности, осуществляемой в ЦО2. При выделении других центров ответственности состав группировки может измениться ввиду необходимости ввести отдельную группировку полупеременных расходов для вновь организованного центра ответственности.

Постоянные издержки связаны с функционированием организации в целом. Решение об отнесении какого-либо вида затрат к постоянным принимается, если:

а) расходы не являются прямыми по отношению к какому-либо ЦО;

б) расходы не являются переменными по отношению к какому-либо ЦО;

в) расходы не являются полупеременными по отношению к какому-либо ЦО, а если и являются по характеру взаимосвязи с деятельностью ЦО полупеременными, то установление этой взаимосвязи сопряжено со значительными трудозатратами в связи с необходимостью обеспечить раздельный учет затрат или осуществлять их распределение.

К постоянным издержкам относятся:

1) оплата труда АУП (включая сопутствующие расходы);

2) расходы на аренду помещения под офис;

3) расходы на содержание офиса:

оплата коммунальных услуг и электроэнергии;

оплата теплоэнергии;

абонентская плата за телефон;

расходы на ремонт офиса;

4) хозяйственные расходы:

оплата подписки на периодические издания;

оплата канцелярских принадлежностей;

приобретение бланков;

приобретение специальной литературы;

5) прочие постоянные расходы:

амортизация основных средств;

износ МБП;

расходы на консультирование и аудит;

расходы на рекламу.

Расширение данной группировки возможно за счет какого-либо вида полупеременных издержек, учет которого в составе таких издержек неэкономичен.

3.3 Методика раздельного учета издержек и доходов

Управленческий учет в системе "директ - кост" для малых и средних по масштабам деятельности организаций целесообразно организовать с использованием двух настроек одной программы с относительно простым пользовательским интерфейсом ("1С", Турбо - Бухгалтер, ИнфоБухгалтер и т.д.):

1) общая бухгалтерия - "основная";

2) аналитический учет движения товара - "товар" (движение товаров в разрезе, обеспечивающем формирование внутренней отчетности, отражается в отдельной бухгалтерии - "товар").

Смысл раздельного учета - в повышении степени аналитичности данных учета движения товаров, обеспечении возможности в режиме реального времени иметь маркетинговую информацию.

Особенностями раздельного учета являются:

Бухгалтерия "Основная"

Синтетический и аналитический учет по всем счетам, кроме счетов 41, 45, 46, 50, 51, 60, по которым учет операций, связанных с движением товара, ведется синтетическими проводками.

Бухгалтерия "Товар"

По счетам 41, 45, 46, 50, 51, 60 ведется аналитический учет по операциям, характеризующим движение товара.

Бухгалтерия "Товар" строится на основе плана счетов, сформированного только для отражения движения товара (приход, отгрузка), расчетов с поставщиками, расчетов с покупателями. Эта бухгалтерия создается как информационная база, обеспечивающая производственные нужды, поэтому в ней допустимы некоторые отступления от бухгалтерских правил (например, применение счета торговой наценки или проводка Д-т 42, К-т 80).

Аналитический учет по счету 60 ведется в разрезе следующих объектов: наименование поставщика; номер сопроводительного документа поставщика; срок оплаты; по счетам 41, 42, 46, 80 - в разрезе объектов: группа товара; наименование товара; цена поставщика; по счету 41-1 "Товар у менеджера сети" - в разрезе следующих объектов: МС; номер внутренней накладной; по счету 45 - в разрезе следующих объектов: МС; магазин; номер накладной для магазина.

Счета 19, 50, 51, 79, 80 в бухгалтерии "Товар" не имеют субсчетов и аналитических счетов.

Взаимосвязь данных двух бухгалтерий (передача информации) осуществляется через счет 79 "Внутрихозяйственные расчеты".

Издержки обращения учитываются на счете 44 "Издержки обращения" в бухгалтерии "Основная" с использованием счетов 4 уровней:

1-й уровень - синтетический счет 44. Используется для обобщения аналитической информации об издержках обращения, а также для формирования данных по соответствующей статье финансовой отчетности.

2-й уровень - субсчета к синтетическому счету 44. Количество субсчетов определяется количеством статей издержек обращения, приведенных в Методических рекомендациях по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Комитетом Российской Федерации по торговле 20.04.1995 N 1-550/32-2.

3-й уровень - аналитический счет к субсчетам синтетического счета 44. Обеспечивает группировку издержек в разрезе центров ответственности и вида издержек (переменных, полупеременных и постоянных).

4-й уровень - аналитические счета, обеспечивающие детальную группировку издержек в разрезе статей разного вида издержек.

Учет издержек обращения ведется таким образом, чтобы обеспечить ежемесячное получение полной информации в объеме и разрезе показателей внутренней отчетности.

Синтетический учет доходов осуществляется на счете 46 без обособления по центрам ответственности, связанным с торговой деятельностью. Аналитический учет доходов по таким центрам ответственности организуется в бухгалтерии "Товар".

ЗАКЛЮЧЕНИЕ

Управленческий учет — это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Некоторые элементы системы управленческого учета нашли применение в теории и практике отечественного учета. Новые элементы еще предстоит освоить и адаптировать к российским условиям.

Управленческий учет затрат на производство состоит в наблюдении и анализе использования затрат и результатов прошлой, настоящей и будущей производственной деятельности, соответствующей определенной модели управления, ориентированной на выполнение основной цели предприятия.

Главное назначение учета затрат на производство — контроль за производственной деятельностью и управление затратами на ее осуществление.

Используют разные варианты классификации издержек в зависимости от целевой установки и направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет за трат на производство:

а) затраты, используемые для калькулирования и оценки готовой продукции;

б) затраты, данные о которых являются основанием для принятия решений и планирования;

в) затраты, используемые в системе контроля и регулирования.

Правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием в организации материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет организации избежать конфликтных ситуаций во взаимоотношениях с налоговыми органами при решении вопросов налогообложения прибыли.

Бухгалтерский (управленческий) учет затрат на производство и калькулирование себестоимости продукции, работ и услуг неразрывно связаны между собой.

Бухгалтерский учет строится в соответствии с требованиями калькулирования продукции, работ и услуг, а калькуляция в свою очередь составляется на основе данных бухгалтерского учета.

ЛИТЕРАТУРА

1. Карпасова З. Планирование и контроль в системе антикризисного управления // Время-МБ. 2006. N 8(11).

2. Кузьмина М.С. О развитии методологии управленческого учета // Бухгалтерский учет. - 2007. - N 1.

3. Кутер М.И. Теория бухгалтерского учета: Учебник. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2009. 640 с.

4. Палий В.Ф. О предмете бухгалтерского учета // Бухгалтерский учет. 2004. С. 55 - 58.

5. Петрова В.И., Чайковская Л.А. Тенденции развития теории бухгалтерского учета // Бухгалтерский учет. - 2006. - N 24.

6. Соколов Я.В., Пятов М.Л. Управленческий учет: как его понимать // Бухгалтерский учет. - 2008. - N 7. - С. 53 - 55.

7. Чумаченко Н. О внедрении управленческого учета // Бухгалтерский учет. - 2008. - N 19. - С. 63 - 65.

8. Широбоков В.Г., Костева Н.Н., Барекова Л.Н. Проблемы становления и развития управленческого учета в России. - 2007. - N 1.

Похожие работы

... баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС. 2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТА Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев