Навигация

Види аудиторських висновків

88149

знаков

0

таблиц

0

изображений

ЗМIСТ

Вступ

1. Сутність і види аудиторських висновків

1.1 Методи аудиторської перевірки

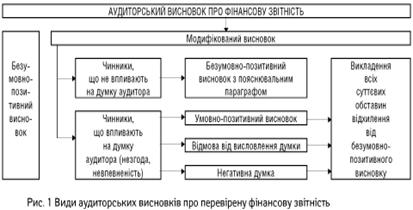

1.2 Структура й види аудиторських висновків

1.3 Характеристика діяльності ТОВ СПСЕП «Нева»

2. Аудит діяльності суб'єкта малого підприємництва ТОВ СПСЕП «НЕВА»

2.1 Ціль, завдання, об'єкти, джерела інформації й послідовність проведення аудита СМП

2.2 Планування аудита, розробка загального плану й програми аудита. Вивчення системи внутрішнього контролю

2.3 Порядок проведення аудита і документування аудиторських доказів

2.4 Завершення аудита і складання аудиторського висновку

3 . Автоматизація аудита

Висновки

ВСТУП

Аудиторський висновок про бухгалтерську звітність економічного суб'єкта уявляє думку аудиторської фірми про достовірність цієї звітності. Думка про достовірність бухгалтерської звітності повинна виражати оцінку аудиторської фірми про відповідність у всіх істотних аспектах бухгалтерської звітності нормативному акту, регулюючому бухгалтерський облік і звітність. Думка аудиторської фірми про достовірність бухгалтерської звітності економічного суб'єкта не може і не повинно трактуватися цим суб'єктом і зацікавленими користувачами аудиторського висновку як-небудь інакше. Аудиторський висновок - це документ з юридичним статусом для всіх юридичних і фізичних осіб, органів державної влади і управління, органів місцевого самоврядування і судових органів. Висновок аудиторської фірми (аудитора) за результатами перевірки, проведеної за дорученням органів дізнання, прирівнюється до висновку експертизи. Висновок аудиторської фірми (аудитора) за результатами перевірки річній звітності є обов'язковим елементом річної бухгалтерської звітності для підприємств, які підлягають відповідно до українського законодавства аудиту. Цей висновок також носить юридичний статус. Аудиторський висновок містить три частини: ввідну, аналітичну і підсумкову.

Ввідна частина включає всі необхідні відомості про аудиторську фірму або аудитора, що працює самостійно. Так, для аудиторської фірми указуються юридична адреса і телефони, відомості про ліцензію на право аудиторської діяльності (номер ліцензії, дата видачі, найменування органу, що видав ліцензію, термін дії ліцензії); прізвища, імена і по батькові аудиторів, що брали участь в проведенні аудиту, їх кваліфікаційні атестати на право займатися аудиторською діяльністю. Для аудитора, що працює самостійно, указуються: прізвище, ім'я, по батькові, стаж роботи як аудитор; дата видачі і найменування органу, що видав ліцензію на здійснення аудиторської діяльності, а також термін дії ліцензії, номері кваліфікаційного атестата аудитора.

Аналітична частина є звітом аудиторської фірми економічному суб'єкту про загальні результати перевірки стану внутрішнього контролю, бухгалтерського обліку і звітності економічного суб'єкта, а також дотримання економічним суб'єктом законодавства при здійсненні фінансово-господарських операцій.

Аналітична частина повинна включати: назва даної частини; кому адресована аналітична частина: найменування економічного суб'єкта; об'єкт аудиту; загальні результати перевірки стану внутрішнього контролю у економічного суб'єкта; загальні результати перевірки стану бухгалтерського обліку і звітності; загальні результати перевірки дотримання законодавства при здійсненні фінансово-господарських операцій.

Аналітична частина аудиторського висновку, що видається аудиторською фірмою, повинна бути озаглавлена "Звіт аудиторської фірми", а аналітична частина аудиторського висновку, що видається аудитором, що працює самостійно, - "Звіт аудитора".

Аналітична частина повинна бути адресована адміністрації економічного суб'єкта.

Підсумкова частина є думкою аудиторської фірми про достовірність бухгалтерської звітності економічного суб'єкта.

З перехід до ринкової економіки український виробник зіштовхнувся із цілим рядом проблем, що вимагають негайного дозволу: складність зі збутом продукції, розривши сложившихся виробничих зв'язків і багато інші. Однак для виходу з економічної кризи, у якій усе ще перебувають виробляючі галузі, важливо найбільше повно вивчити систему функціонування й фінансове становище підприємств, докладно розглянути їхня поведінка й вплив економічного середовища, зрозуміти труднощі й мети їх діяльності. Сучасний етап переходу України до ринкової економіки ставить на порядок денний пошук нових форм господарювання. Однієї з таких форм є малі підприємства, які в країнах з ринковою економікою виступають найпоширенішими суб'єктами підприємницької діяльності. Світовий досвід свідчить, що в ринковій економіці основне місце займають малі підприємства, які протистоять монополіям і є економічним чинником, який гальмує ріст цін і сприяє насиченню ринку товарами й послугами.

Актуальність теми розкриває саме поняття аудит - це діяльність, направлена на зменшення підприємницького ризику, оскільки наявність достовірної фінансової інформації дозволяє підвищити ефективність функціонування ринку капіталу і дає можливість оцінювати і прогнозувати наслідки ухвалення ряду економічних рішень.

Метою курсової роботи є вивчення видів аудиторських висновків і аудит діяльності СМП ТОВ СПСЭП «Нева»

У зв'язку з поставленою метою при виконанні роботи були поставлені наступні завдання:

- вивчення сутності й видів аудиторських висновків;

- розгляд мети, завданням і методів аудита СМП ;

- вивчення нормативно-правової бази аудита СМП ;

- розробка методики проведення аудита СМП і реалізація результатів аудита СМП .

Об'єктом дослідження є господарська діяльність ТОВ СПСЭП «Нева», основним предметом діяльності якого є проведення й реалізація столярних виробів. Предмет дослідження – види аудиторських висновків і організація аудита діяльності СМП.

При написанні даної роботи також були використані періодичні видання, законодавчі й нормативні документи, основні з яких наступні: Господарський кодекс України, Закон України " Про бухгалтерський облік і фінансової звітності в Україні" від 16.07.99.г. № 996-ХIV, Інструкція № 291 - Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30.11.99г № 291, Національні положення (стандарти) бухгалтерського обліку й ін.

Похожие работы

... сть. Під час перевірки досліджено бухгалтерські принципи оцінки матеріальних статей балансу, використані керівництвом підприємства: оцінка основних засобів, матеріалів, МШП тощо. Вважаємо, що зібрана інформація є достатньою для складання аудиторського висновку". Висновок аудитора про перевірену звітність Аудитор повинен підготувати чіткий висновок про перевірену звітність, відповідність її у ...

... і підстави для висловлення думки аудитора Параграф, у якому висловлено думку аудитора про фінансову звітність Висновок аудитора про перевірену фінансову звітність. Слід відзначити її: достовірність; об’єктивність; відповідність законодавчим вимогам (за потреби) Дата аудиторського висновку Дата закінчення аудиторської перевірки звітності на підприємстві Адреса аудитора (аудиторської фі ...

... в конкретних документах. Таким чином, аудитор повинен використати свідчення, які б дозволили забезпечити високу чіткість аудиторського висновку відносно передбаченого в договорі на проведення аудиту об'єкту контролю. 2. Аудиторські свідчення повинні відповідати ряду вимог, що забезпечать одержання оптимально необхідної інформації, яка дозволить зробити обґрунтований висновок про стан об'єкту ...

... і джерел, необхідної для оцінювання, контролю та економічного аналізу з метою ефективного управління підприємством. Вопрос №2. Аудиторський висновок та вимоги до його складання. 2.1. Поняття аудиторського висновку Аудиторський висновок — це офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), що складається у встановленому порядку за наслідками проведення ...

0 комментариев